金融科技及负债水平对企业创新的影响研究

2021-05-05 11:00陈亚如

西安航空学院学报 2021年6期

陈亚如

(安徽大学 商学院,合肥 230601)

一、引言

创新是企业在竞争中获得优势的重要利器,也是促使企业转型升级的必要因素。金融业的发展作为企业创新过程中重要的外部环境,为企业提供稳定的资金保障,促进企业创新活动的顺利实施。通常情况下中小企业将负债融资作为其获得外源性融资的首要选择,但部分企业往往会因为其自身规模小、可供抵押资产少等原因使其在融资过程中受到较大的约束。缺少必要的资金支持,企业的创新活动也无法顺利开展。当前大数据、云计算等新兴科技与金融的融合代表了全球金融发展的趋势,科技与金融的深度融合对传统金融行业带来的较大的影响,打破了传统金融的壁垒,改变了金融行业中信息不对称、中小企业融资门槛高等现状,为企业创新提供了坚实的资金基础。长三角地区是我国经济较为发达的地区,汇聚了上海、南京、杭州、合肥等经济发达城市,拥有同济大学、复旦大学、南京大学、浙江大学、中国科学技术大学等众多国内高等学府,具有较强的金融科技及人才优势。本文以长三角地区上市公司数据为样本,分析金融科技、负债水平与企业创新之间的关系,为中小企业在创新方面提供借鉴。

二、理论基础与研究假设

(一)企业创新

通过梳理文献发现,研究者主要从投入和产出两方面测度企业创新:投入方面主要用当期企业研发投入与营业收入的比值、研发支出与总资产的比值两种;产出角度主要包括期末专利申请量、授权等。由于国泰安数据库中各上市公司的专利数量数据只记录至2017年,不能满足研究中所需2014—2019年的实验数据,故选择参考文献[2]从投入角度测度企业的创新活动。

(二)金融科技与企业创新

已有文献对金融科技的测度方法大致分为两种,沈悦和郭品、李春涛等采用“文本挖掘法”,主要通过网络爬虫技术检索金融科技等关键词出现在新闻中以及百度搜索引擎中的频率,并对得到数据进行处理后作为金融科技的衡量指标。为了避免网络爬虫技术测度金融科技的误差,郭峰等构建了2011—2020年数字普惠金融指数第三期来测度金融科技。除了采用金融科技整体指数测度对企业创新活动影响之外,在稳健性检验过程中从数字金融的覆盖广度、使用深度、数字支持服务程度三方面分析金融科技发展对企业创新的影响。基于此提出假设1:

H1:金融科技的发展有助于促进企业创新活动。

(三)负债水平、金融发展程度与企业创新

充足的资金投入是企业创新活动顺利实施的重要保障,而负债融资是企业获得外源融资的重要途径,故企业通常会采取负债融资来为企业的创新活动获取资金,即随着企业负债水平的升高会促进企业开展创新活动。但也有学者认为,负债水平提升的同时会加大企业的经营风险,由于企业创新活动的结果不确定,加之中小企业获得融资的门槛较高,很有可能会导致企业的初始投资资金陷入无法回流的状态,加大企业的财务风险和管理风险,管理者则出于保证公司可持续经营的目的,会相应降低企业负债融资水平,因此会限制企业的创新活动。但随着金融科技促进金融行业发展,中小企业融资门槛降低,企业融资难的状况得到了缓解,大大促进了中小企业投入创新活动的积极性。基于此提出假设2和假设3:

H2:负债水平对企业创新活动产生负向影响。

H3:金融发展程度在负债水平和企业的创新活动中起到正向调节作用。

三、数据分析与实证模型

(一)样本数据说明

为了验证所提出的假设,研究中所采用的数据来源:(1)由北京大学数字金融研究中心课题组2021年4月17日发布的2011—2020数字普惠金融第三期;(2)2014—2019年安徽省、江苏省、浙江省、上海市全部A股上市公司有关企业负债水平、企业创新以及其他相关变量的信息,数据来自三省一市的统计年鉴以及国泰安数据库(CSMAR)。同时剔除上市公司中以下数据:(1)金融业、房地产业类的公司;(2)ST及 *ST类的公司;(3)上市公司相关数据不足5年的;(4)资产负债率小于0和大于1的公司;(5)相关财务数据缺失的公司。此外,为使实证结果不受极端值的影响,对主要样本数据进行1%以下和99%以上的缩尾(Winsorize)处理,最终得到737家上市公司数据,共4351个样本量。

(二)变量定义与模型设计

1.变量定义

变量定义示于表1。

表1 变量及变量定义

2.模型设计

为了验证假设1中金融科技对企业创新的影响,构建模型(1):

RD

=α

+α

FinTech

+α

Size

+α

Age

+α

ROA

+α

Equity

+α

CQ

+ε

(1)

为了验证假设2负债水平对企业创新活动的影响,构建模型(2):

RD

=β

+β

Lev

+β

Size

+β

Age

+β

ROA

+β

Equity

+β

CQ

+θ

(2)

为了验证假设3金融发展程度在负债水平对企业创新中的调节作用,构建模型(3):

RD

=γ

+γ

Lev

+γ

Fd

+γ

Lev

*Fd

+γ

Size

+γ

Age

+γ

ROA

+γ

Equity

+γ

CQ

+ϑ(3)

其中:模型(1)~(3)中的α

、β

、γ

分别为回归过程中出现的常数项;α

、β

、γ

、γ

为回归过程中解释变量系数,α

、β

、γ

为回归结果中的各个控制变量的系数;ε

、θ

、ϑ为回归过程中可能出现的误差。模型(3)中的γ

为回归过程中公司负债水平与金融发展程度交互项的系数。四、检验结果与分析

(一)描述性统计

表2是相关变量的描述性统计分析结果。结果显示,RD

均值、标准差、最大值以及最小值分别是0.037、0.035、0.194、0.000,表明长三角地区整体的创新投入水平偏低,且投入水平之间差别较大,企业的创新意识仍有较大的强化空间。各省份的负债率均值为0.397,且其变动范围比较大,由此可见各省的A股上市公司负债水平分布广泛,且负债率较低的上市公司比较多。也可以看出各省份的金融科技发展状况和金融发展状况差别较大。

表2 变量描述性统计分析

(二)相关性分析

表3是对所需变量进行相关性分析的结果。从表3可以得到,统计结果和前文提出的假设1、假设2初步一致,金融科技的发展促进企业创新的效果显著,相关系数为0.071,且在1%的水平上与企业创新正相关;企业负债水平和企业创新的相关系数为-0.270,随着负债水平的提升,企业的创新活动会被抑制,即负债水平和企业创新之间呈现显著负相关关系。且研究所选取的控制变量整体上也和企业创新显著相关。从相关系数的大小来看,各个变量的相关系数均小于0.7,故回归模型受多重共线的影响较小。

表3 变量相关性分析

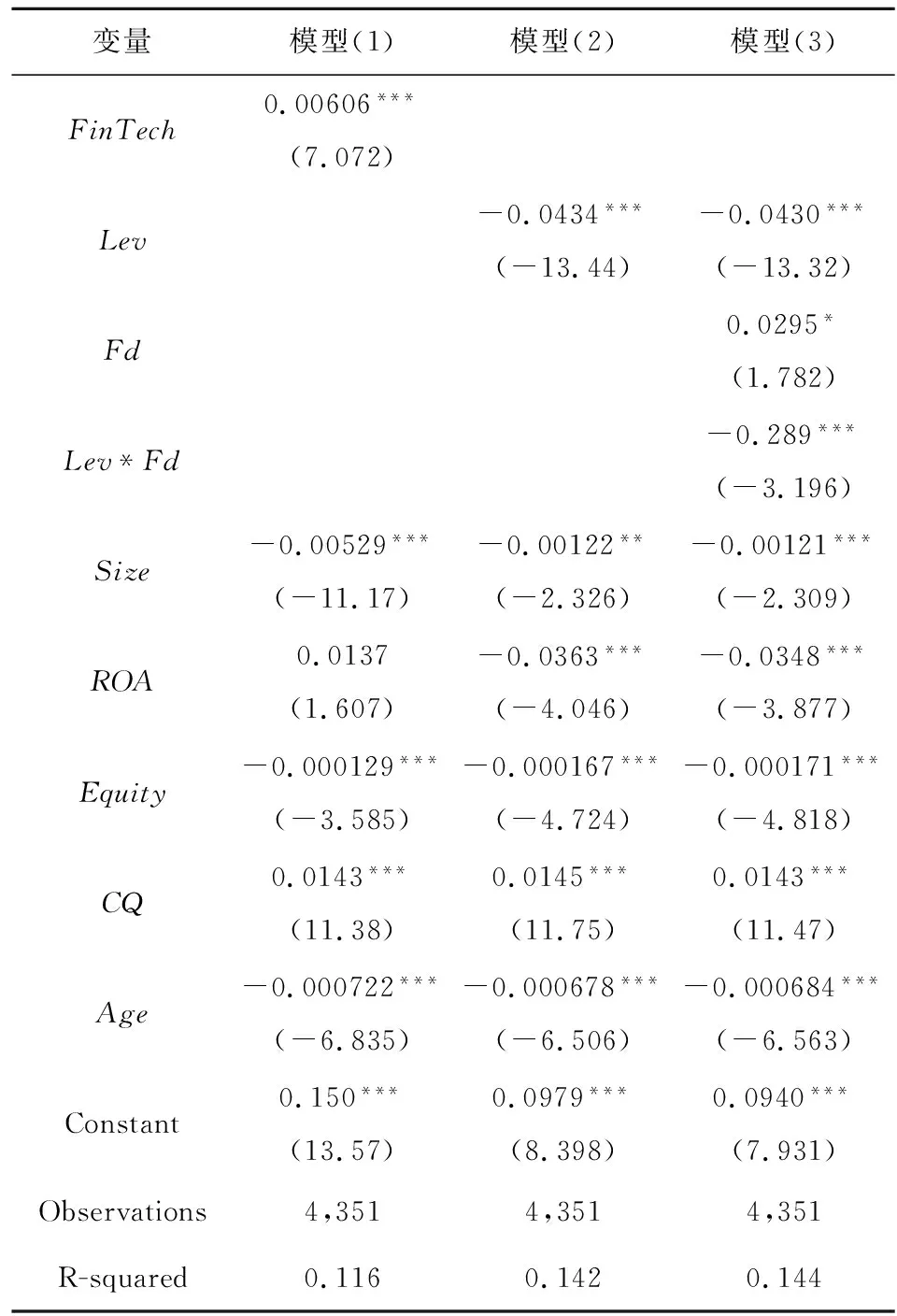

(三)回归分析

1.金融科技与企业创新

表4中模型(1)列为金融科技对企业创新影响的实证结果。可以看出,金融科技在1%的水平上能够显著促进企业的创新活动,即假设1得到了验证。随着人工智能、大数据等新兴技术与金融业的不断融合,数字普惠金融克服传统金融壁垒,实现对金融业的变革。金融科技公司运用大数据、云计算等可以从整体上了解消费者的偏好、习惯,进而为消费者提供更加符合其需求的产品,显著促进电子商务的发展,引导社会消费,改善消费总量和消费结构,从而推动中小企业创新发展。

表4 变量回归结果分析

2.负债水平与企业创新

表4中模型(2)列为负债水平对企业创新活动影响的实证回归结果。结果显示,长三角地区A股上市公司的负债水平与企业创新呈现显著的负相关关系,实证回归结果与提出的假设2相吻合。当公司负债增加时,会降低公司的财务弹性,同时也会增加公司的经营风险。过高的资产负债率可能会导致企业资金回流困难、收支难以平衡。当公司管理者洞察到负债可能会使企业陷入不利地位时,为了规避风险,管理者通常会降低负债等筹资活动,从而使企业的投资大大缩减,导致企业的创新活动因受到资金的约束而被抑制,从而会对企业创新产生负向影响。

表4中模型(3)列为在金融发展的调节作用下企业负债水平对企业创新影响的实证回归结果。结果显示,负债水平和金融发展程度的交互项(Lev

*Fd

)则与企业的创新活动呈现出显著的负相关关系,证明了调节变量是有效的,强化了负债水平对企业创新活动的负面影响。同时回归结果也验证了提出的假设3。此外,从所选择控制变量的回归结果可以看出,相较于规模较大的企业而言,中小企业有助于正向促进企业的创新活动。其原因是规模较大的企业可以凭借其自身的资源优势、雄厚的抵押物以及良好的信用优势更容易获得融资,而中小企业由于成立的时间短、规模小、固定资产较少,在创业初期容易陷入融资困境。随着新兴科技赋能金融,传统金融行业得到迅速发展,数字普惠金融使得中小企业的融资门槛大大被降低,中小企业在能承受的负债比率下有更多的渠道获得资金来对企业进行创新。根据产权性质与企业创新的回归结果中发现,与国有企业相比,非国有企业更有助于正向促进企业的创新活动。国有企业由于有比较好的信用基础,国有背景可以使其长期得到政府政策和国有银行的资金支持,可以获得较多的信贷优惠和融资便利。而非国有企业大多数以企业自身是否盈利为目标且受政府以及国有银行的政策资助相对较少,较难获得外源性融资。金融科技与数字普惠金融的发展,使得大部分非国有企业满足了资金的需求,有利于更多的非国有企业积极推动自身企业的创新活动。

五、稳健性检验

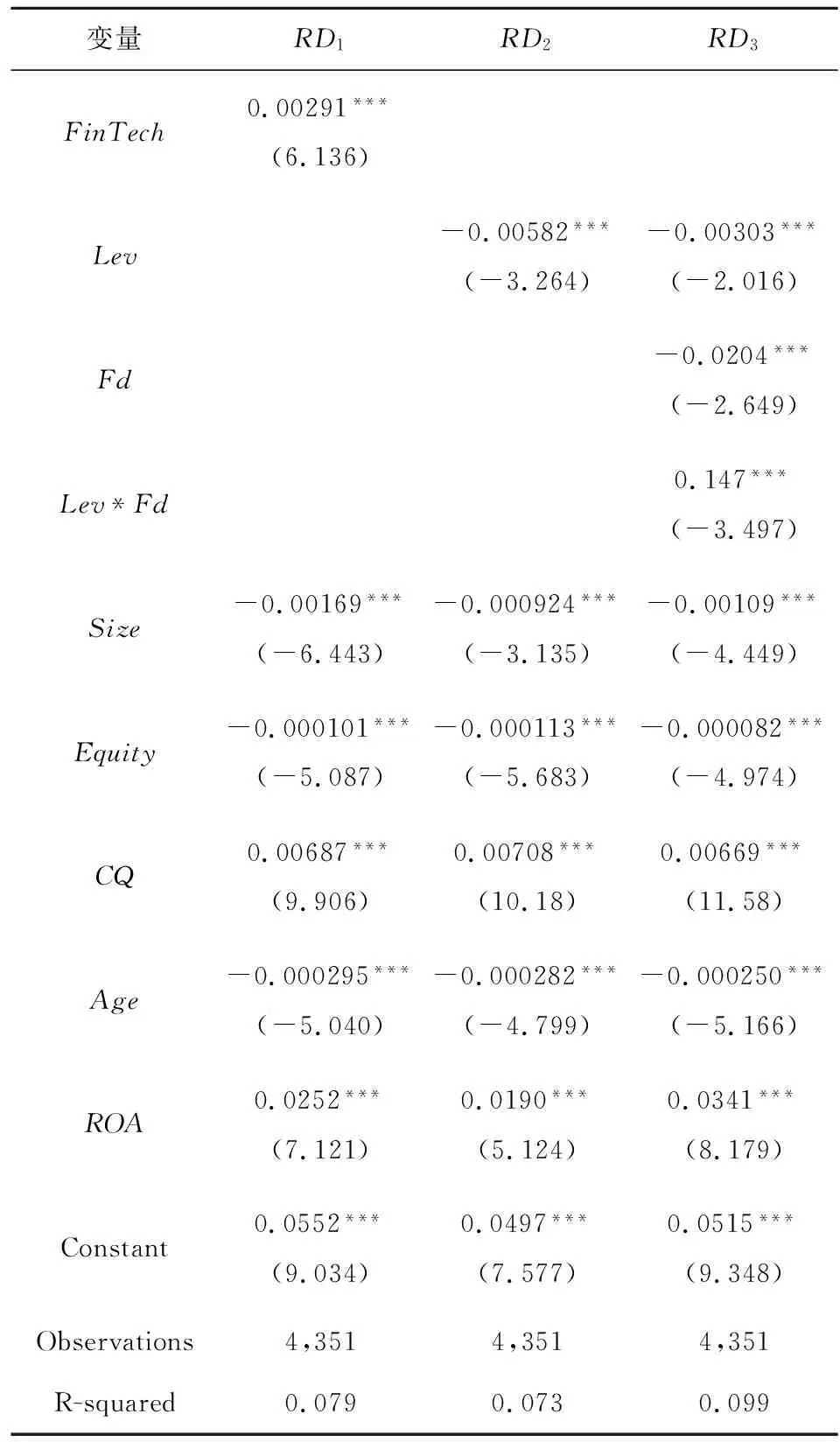

(一)替换被解释变量

考虑到部分企业的收入有可能会被盈余操纵从而导致企业收入数据失去可信度,故用企业当期期末研发支出总数与当期期末总资产加一之后取对数来测度企业的创新活动。分别将模型(1)、(2)、(3)中的被解释变量的测度方法替换后得到表5中RD

、RD

、RD

,对实证结果进行稳健性检验。检验结果发现,金融科技与企业创新在1%水平上显著正相关,负债水平与企业创新在1%的水平上显著负相关,金融科技与企业的创新活动在1%的水平上显著正相关;金融发展程度有效促进负债水平与企业创新活动之间的负相关关系。与表4回归结果一致,研究涉及的主要结论没有发生变化。

表5 替换被解释变量后的回归分析

(二)替换解释变量

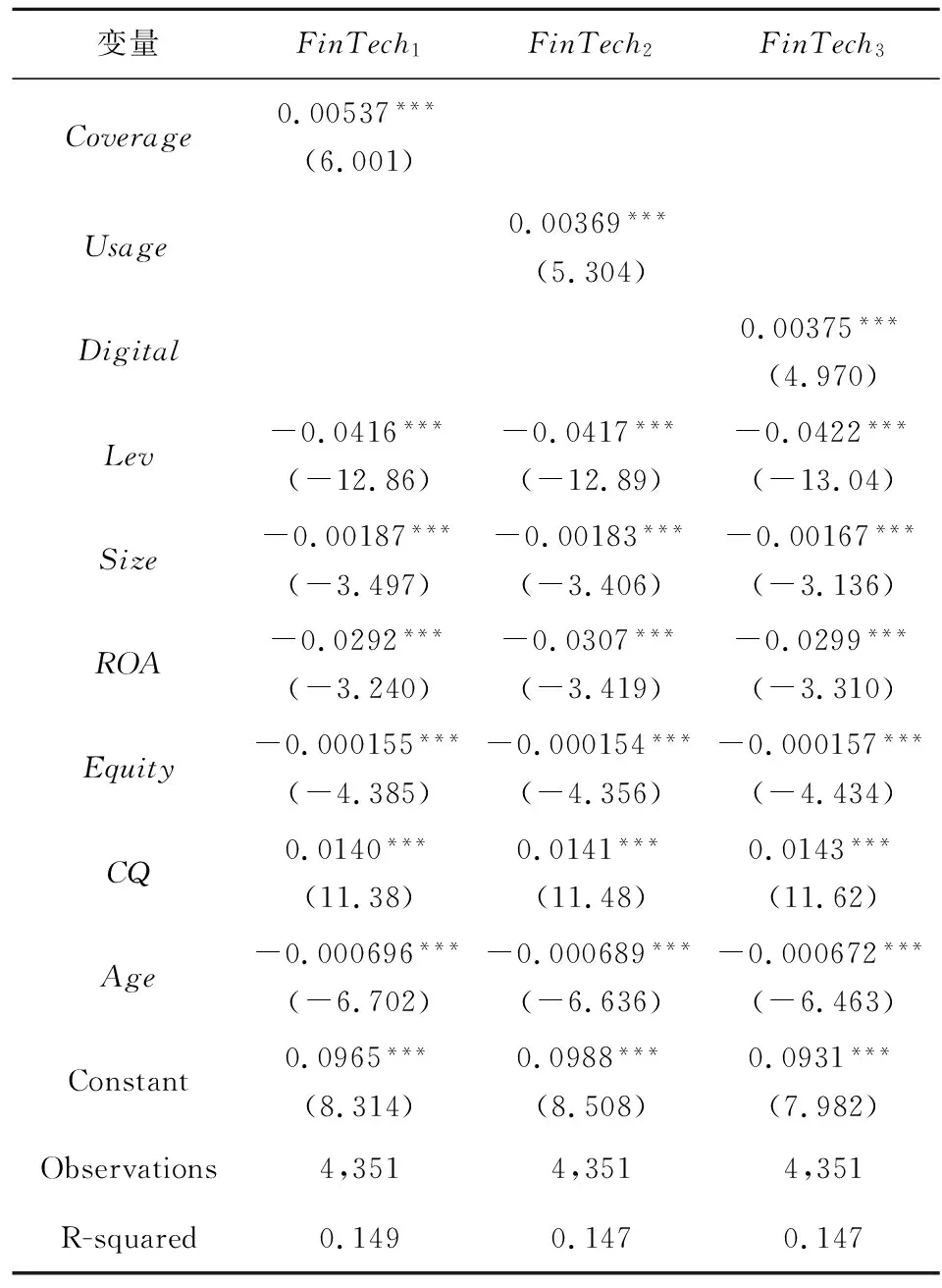

为了保证金融科技对企业创新影响研究的可靠性,表6分别为从覆盖广度(Coverage

)、使用深度(Usage

)、数字支持服务程度(Digital

)三个维度对模型(1)中的金融科技进行替换从而对结果进行稳健性检验,得到FinTech

、FinTech

、FinTech

。检验结果表明,覆盖广度对于长三角地区的影响程度最大,覆盖广度主要是反映了一个地区的金融环境;使用深度和数字支持服务对企业创新的影响大致相同,主要反映了一个地区对金融科技的接受情况,且三者都对企业创新均产生显著的正向影响。稳健性检验的结果与表4实证分析结果一致,研究的主要结论也没有发生变化。

表6 替换解释变量后的回归分析

六、结语

通过对长三角地区全部A股上市公司数据研究分析得出如下结论:(1)大数据、云计算等科技与金融的融合推动金融业的迅速发展,对传统金融带来创新性变革。(2)负债水平会对企业创新产生抑制效应。由于中小企业自身较难获得外源性融资,随着负债融资的提高会大大加大企业陷入收支不平衡、资金周转不灵困境的可能性,此时管理者就会通过减少负债融资来降低风险,资金不足使得企业的创新活动被搁置。(3)金融科技与数字普惠金融的发展,对中小企业获得融资带来了巨大的便利,金融发展程度在企业的负债水平与企业的创新活动中起到正向调节的作用。

金融科技在为企业带来融资便利的同时,也提高了企业的经营风险。金融监管部门应谨慎监管金融科技发展过程中可能会诱发的金融风险,规范监管机制,提高金融风险监管的效率。

由于企业的创新过程具有周期长、风险大且结果不确定等特点,因此企业应该根据实际运行情况合理安排负债融资规模以及企业的创新结构,避免资金过度投入创新活动导致资金难以回流等不利于企业经营的状况发生。

注释:

①该指数一共发布了三期数据:2016年发布2011-2015年数据;2019年发布2016-2018年数据;2021年发布2019-2020年数据。