浅析依托工程的科研项目实施与经费管理方式

2021-04-26 09:46张任杰

城市道桥与防洪 2021年4期

张任杰

(宝钢工程技术集团有限公司,上海市 201999)

0 引 言

在工程领域,无论基础设施、房建,还是工业、机械与设备领域,一大批新技术、新材料、新工艺或新设备成果均是由以工程项目为载体的科研项目衍生而来。例如,港珠澳大桥工程实现了关键技术、关键装备和关键材料的全面突破[1-2];高速铁路技术的快速发展也离不开以无数铁路工程项目为研究载体,且经大量配套性科研攻关工作沉积而成[3-4]。

然而,在我国数量庞大的工程项目中,并非所有的工程都会成立配套的科研项目。有配套科研项目的工程数量占比非常低,且这些工程配套科研项目多由国家部委、地方行政事业单位、骨干型国有企业或需要维护相关资质的企业(如高新技术企业)牵头承担。造成这种现象的原因有多方面,其中两个重要原因是科研项目实施方式不了解与经费管理问题。许多中小工程建设企业,尤其民营企业,一方面由于自身科研资源条件不足,基于工程的科研项目实施经验不足;另一方面比较重视短期利润(投入科研项目的经费可能会减少对应工程项目的利润),因而依托工程开展科研攻关并投入经费的意愿比较低。针对这一现象,本文在简析目前工程科研项目所采取的几种实施方式的基础上,以某余热工程为例,简要讨论与分析了某企业运用联合工程参与方以外的单位开展科研攻关和对应经费管理方式,以期为相关企业提供参考与借鉴。

1 工程科研项目实施方式分析

在我国工程各领域,与工程配套的科研项目一般由建设方、设计方或施工方中的某一方牵头,并采取以下方式中的一种予以实施。

1.1 独立研发

牵头企业具有雄厚的人力、物力和经济条件,且能根据自身参与工程的角色定位独立完成科研项目。这种方式比较简单、灵活,多用于解决难度较小、专业复合度低、单专业性强、研发投入少的工程科研项目。

1.2 联合工程参与方之外的高等院校、科研院所或企业开展科研攻关

牵头企业根据自身科技创新战略需要,如避开工程内部同类竞争对手、构建具有自主知识产权创新成果等,采取联合工程参与方之外的高等院校、科研院所或企业。这种方式可有效配置社会上的各种科技研发资源,实现科研成果极大化。这种方式比较常用,可以充分发挥牵头企业在科研项目中的主导地位与主动权,尤其对于中小型企业而言,不仅可以最大可能性借助外部资源解决工程实际技术问题,还有助于培养自身的科研技术团队,形成独立自主的知识产权成果。

1.3 牵头企业联合工程内部各参与方

工程项目的某一参与方,如建设单位联合设计、总包、专业分包等,开展联合科研攻关。这种方式可实现工程内部各方资源的有效配置,但通常存在专业知识不全面、理论高度不够、创新边界小等方面的不足与局限。

1.4 牵头企业联合工程各参与方、高等院校、科研院所或专业性企业

这种方式可最大限度地实现各种科研资源的有效配置,通常被一些特大、重大工程的科研攻关项目所采用。这种方式的组织、协调工作量大、难度高,且要求牵头方自身科研实力非常强,中小型企业采用这种方式比较困难。

总体而言,工程企业联合外部高等院校、科研院所或企业的科研项目合作方式比较常用,也容易被大多数中小型企业接受。

2 联合工程之外单位的科研项目实施与经费管理方式案例分析

基于前述分析结果,下面将结合实际工程案例,讨论与分析比较具有代表性的工程企业联合外部高等院校、科研院所或企业的科研项目合作方式,并简要分析其对应的科研经费管理。

2.1 实施方式分析

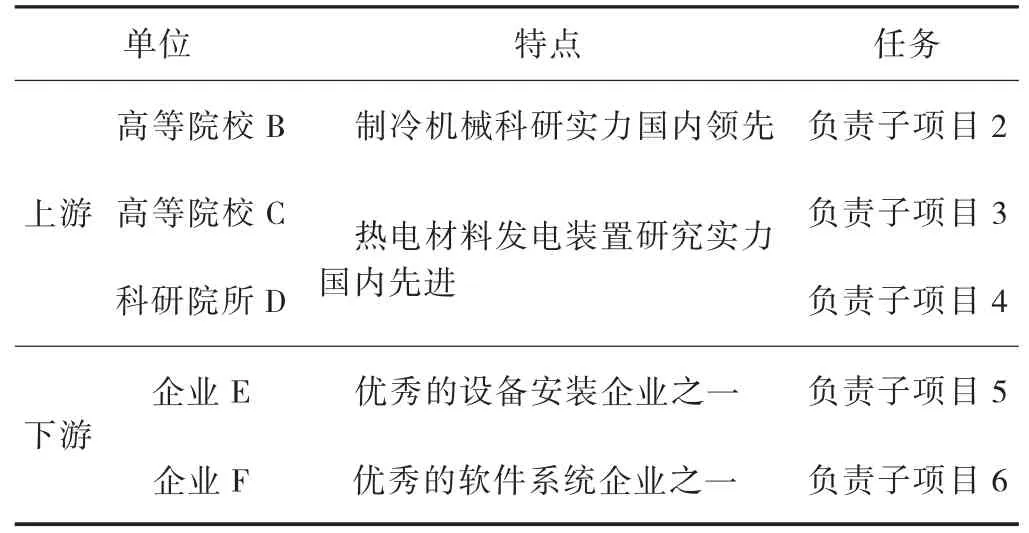

某企业(以下简称“企业A”)为中型企业,是某余热工程的建设方,具有较为雄厚的技术、人力和资金实力。完成该工程需要解决若干技术难题,且企业A 无法独立完成,工程建设的其他参与方也无能力帮助解决。因此,企业A 采取了联合高等院校、科研院所和其他企业合作科研攻关的方式。企业A 在分析该工程所涉及的各种技术难题后,研究并确定了科研项目任务目标与经费预算。企业A 根据自身技术资源条件,向上游寻找并确定可解决技术理论问题的高等院校和科研院所,向下游联合可解决工艺、设备安装等具体技术问题的企业,优选并确定了2 所高等院校、1 家科研院所和2 家企业,并成立6 项科研子项目。企业A 承担子项目1,其他科研子项目由合作单位承担,各单位特点和任务参见表1。

表1 企业A 联合承担科研项目的各合作单位特点和任务

2.2 工程科研项目经费管理方式分析

2.2.1 科研项目经费预算与筹集

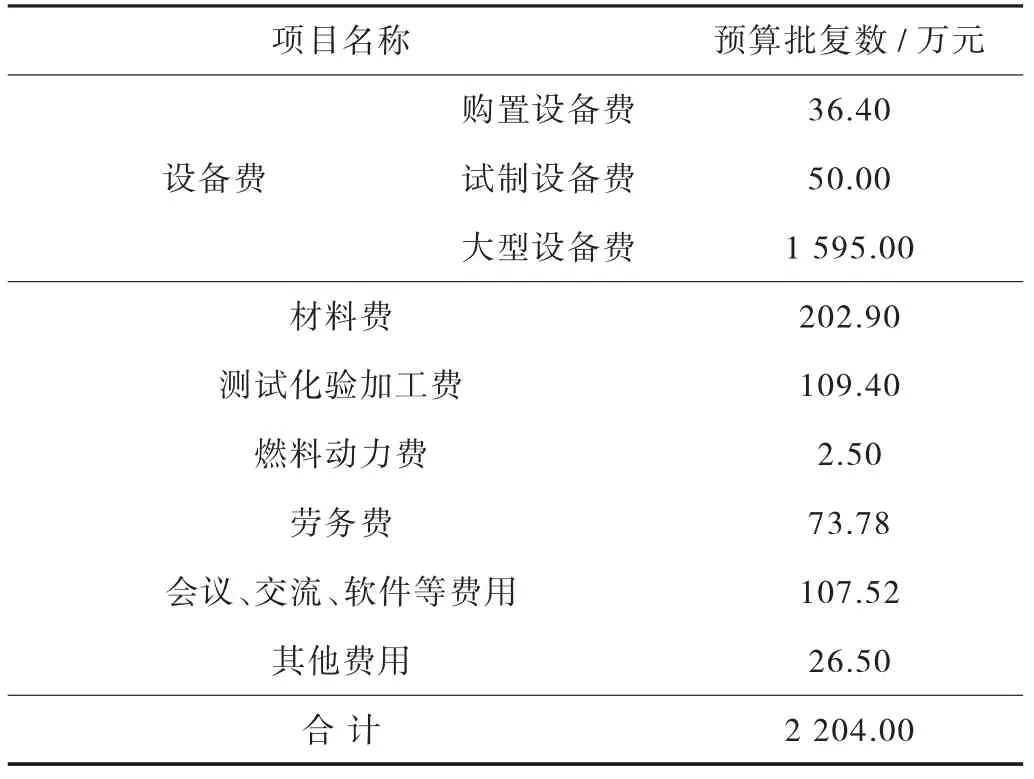

根据科研项目任务、规模,企业A 编制了由劳务、材料、设备等要素组成的科研项目经费预算。经费总预算为2 204.00 万元,其中600.00 万元由企业A 申请政府科技专项资助资金,剩余1 604.00 万元由企业A 自筹。经费主要组成项目详见表2。

表2 经费组成预算表

2.2.2 经费分配

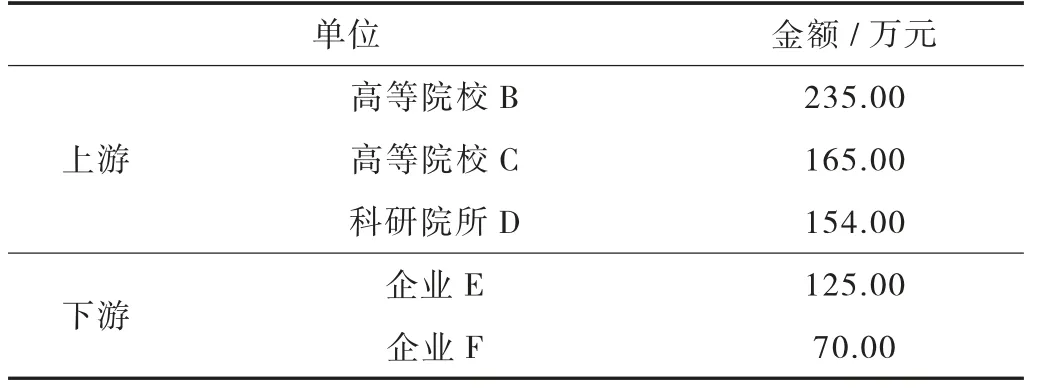

企业A 根据上下游参与方各自分工、任务和需要投入的科研要素分配经费。企业A 将2 204.00 万元科研经费中的1 455.00 万元用于自身科研(主要用于购买大型设备元器件),并按表3 所罗列金额数量分配剩余749.00 万元给各合作方。

表3 项目各参与方经费分配情况

2.2.3 经费支付与过程管理

为了保证各参与方科学、合理且高质量地使用科研经费,企业A 采取分阶段考核、分阶段支付经费的方式。在项目启动之前,与各参与方签订合同并协商约定分阶段支付的任务完成目标和对应的支付比例。主要分4 个阶段进行:

(1)启动阶段。以项目任务书和立项汇报评审结果为依据,按照表3 分配金额量,支付30%。

(2)中期阶段。组织中期考核,达到考核目标要求,再支付分配金额的20%;未达到合同规定目标则暂停支付,直至考核达标才予以支付。

(3)后期阶段。在项目完成前组织考核,完成对应项目目标任务90%以上,支付分配金额的30%;未完成不予以支付,直至考核超过90%才予以支付。

(4)验收阶段。组织项目验收考核,完成全部任务目标,支付分配金额中最后剩余的20%;未完成者,不予以支付,直至考核全部达标再支付。

此外,在开展每一阶段考核时,由企业A 的审计、财务、会记和科研项目联络人员组成审计团队,对各参与方前一阶段经费支出的票据、凭证等进行汇集、整理与审查。一方面监督科研经费科学、合理、合规使用,另一方面也为外部对企业A 审计(一般为上级企业或提供专项科技资金单位)做好夯实的准备工作。

2.2.4 经费使用效果分析

在该项目实施过程中,由于参与人员变动、材料、设备市场价格变动等原因,项目完成时,政府专项资助资金审定支出427.86 万元,审定余额172.14 万元;自筹资金部分,审定余额-61.74 万元,即在1 604 万元基础上,超支出61.74 万元,审定总支出2 093.60 万元。

待该科研项目完成并将其对应成果应用于依托的新建余热工程1 a 后,不仅当年合计节省电力1 474 万kW·h。若按0.6 元/kW·h 工业电价计算,则节省电费约884.4 万元。而且根据企业A 应用该科研项目成果后的销售收入计算,当年新增销售额为14 461.00 万元。根据合同能源管理方式的年化效益分享约定,新增利润为965.00 万元。此外,当年新增税收(增值税+附加税)208.29 万元。

由此可见,依托新建余热工程科研项目成果应用1 a 后,其所产生的社会效益与企业经济效益就可以抵消全部科研经费投入,即电费节省、新增利润与新增税收总和2 057.69 万元,基本接近科研经费总支出2 093.6 万元。

3 总结与展望

通过对依托工程的科研项目实施与经费管理方式进行分析,可得出以下几点结论:

(1)以企业自身为牵头方,联合工程参与方以外的企业,不仅可以实现科研资源配置效率最大化,而且利于企业在整个科研项目中掌握主动权和自主权,尤其适用于中小型科研实力不足的企业。

(2)对于科研经费不足的企业,可申请政策科研专项资金,减少资金投入压力。

(3)采取分阶段考核与分阶段支付的方式进行科研经费的过程管理,同时每个阶段均辅以审计监管经费使用,可以保证科研项目按进度、有质量、经费使用合理地实施。

此外,虽然本文参考案例对应的科研项目经费数额比较大,部分中小型企业参考实施有一定的难度,但是在实际工程中,相关企业根据自身经济实力、科研技术条件和获取政策资源支持能力等,调整工程科研项目规模大小、经费总预算、自筹占比、合作对象等,仍可借鉴本文案例所采用的科研项目实施和经费管理方式。当然,本文的讨论与分析比较浅显,下一步将继续实践并予以完善与深化。

猜你喜欢

计算机研究与发展(2022年10期)2022-10-14

军民两用技术与产品(2021年6期)2021-10-14

航天工业管理(2020年2期)2020-04-21

中国军转民(2018年7期)2018-09-10

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

中国房地产·学术版(2016年7期)2016-10-21

当代经济(2016年26期)2016-06-15

专利代理(2016年1期)2016-05-17

项目管理技术(2016年10期)2016-05-17

邢台学院学报(2016年4期)2016-02-28