“AI四小龙”两家中止“登科”若亏损格局不改或难上市

2021-04-25 03:40陈秋

证券市场红周刊 2021年16期

陈秋

人工智能IPO公司之所以出现“上市难”情况,关键因素来自这些企业普遍暴露出来的高研发投入、持续亏损等问题。

未来机器人CEO兼联合创始人李陆洋对《红周刊》记者表示,“这是最坏的时期,也是最好的时期”。他进一步解释说,去年的疫情让AI企业迎来前所未有的发展机遇,行业涌入众多新进入者,同时整体估值水平大涨。“AI企业排队上市,是为了融资推动自己的产品尽快商业化,进而取得竞争优势。如果企业真正有‘硬实力,应该尽快拿出真实的落地数据和商业化方案,让盈利能力匹配自己的估值。”

在盈利能力和高估值存在落差的同时,还有另外一个因素在发挥作用。一位不愿具名的北京私募机构研究总监告诉记者,科创板细化了上市门槛,要考核利润。同时为了防止突击融资,新规定要求IPO前12个月入股的,必须锁定三年。“这导致一些企业不得不撤回注册申请”。

人工智能风口渐熄初创公司从排队IPO到集体“回家”

2018年是人工智能行业的融资大年,其中,依图科技两轮融资拿到了3亿美元,云从科技拿到了10亿元,商汤三轮拿到了22.2亿美元。但到了2019年,AI企业融资金额同比下降达34.8%。整体上,在那两年,AI企业融资开始显现出聚焦头部初创公司的格局。

据了解,“AI四小龙”的投资方阵容强大,数量众多。根据天眼查显示,依图科技从2012年9月至2020年6月共经历了10次融资,战略投资方包括红杉资本中国、高瓴资本等;商汤科技2014年11月至2018年9月共经历了9次融资,投资方包括软银愿景基金、厚朴投资、银湖资本、阿里巴巴、Temasek淡马锡、IDG资本等;云从科技从2015年4月至2020年5月共经历了10次融资,投资方包括中网投、上海国盛集团、南沙金控、工商银行、众安资本、顺为资本等;旷视科技从2011年11月至2019年5月共经历了7次融资,投资方包括工银资管有限公司、阿布扎比投资局、中银投资、麦格理资本、阿里巴巴、蚂蚁金服、联想创投等。

有些投资机构分投两家AI公司,以实现“投赛道”的目的。在资本助力之下,从去年底到今年初,AI公司排队IPO。

麦吉洛咨询(Magirror Research)资深分析师司马秋对记者表示,“这几家公司常年亏损,但是研发和业务开展都需要大量的资金投入,仅靠投资机构持续输血是不长久的,所以他们急于上市获取更多的资金支持。其次,投资机构也希望通过上市从AI四小龙上获得回报,推动AI四小龙上市。最后,为了鼓励更多的科技企业上市,科创板初期政策比较松,更容易上市。”

元气资本研究员宁泊为也对记者表示,上市进程通常与融资轮次以及资本需求关系较大。“而科技企业从2019年末开始,融资的难度已经很大,主要是估值泡沫的问题。过去是有技术提供想象力即可,而现在对商业模式的落地看得更谨慎。”

如今,被市场关注的AI IPO公司大多“止步”科创板。对此,IT互联网观察家、科技新媒体钉科技创始人丁少将对《红周刊》记者表示,“从资本趋向看,近两年投资本身就在趋于理性,同时有更多的概念领域被关注,包括实体经济也在近年更受重视。而在AI概念本身没有重大利好情况下,冷处理属于正常。”

未来机器人市场总监陈欣告诉记者,2020疫情倒逼AI行业发展,许多细分领域投资热度高涨,“投资人最关心的是业务的真实性和可持续性,而且除了看重技术和产品,也开始重视整个业务各个环境的竞争力,包括运营、客户关系、生产制造等环境。在AI产业发展中,场景比技术更为重要。”

持续“失血” 落地乏力AI公司基本面过关难

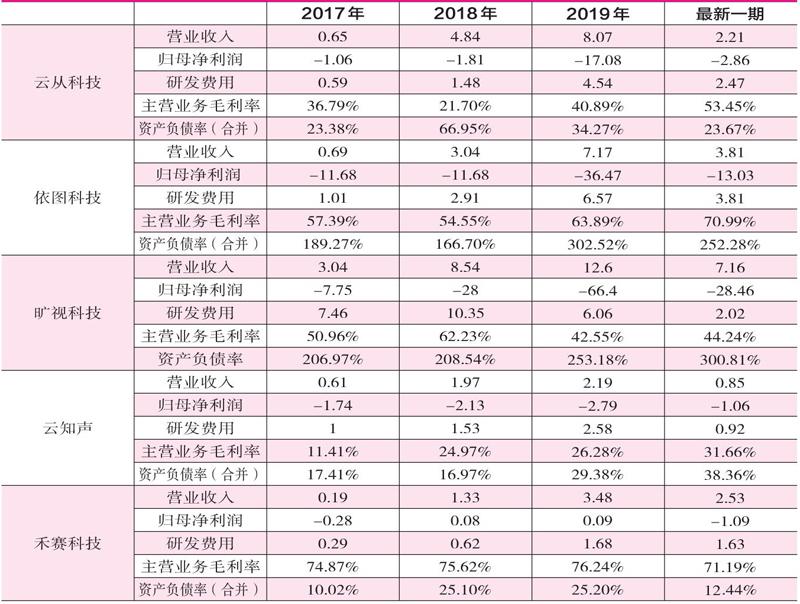

从AI四小龙公司经营来看,招股书显示,近三年,旷视科技的营收排名第一,云从科技的营收于2018年、2019年稍高于依图科技。但在净利润方面,旷视

企业、云从科技、依图科技连续三年亏损,旷视科技位列亏损第一名。“四小龙”之外的云知声和禾赛科技也有类似情况,其中,禾赛科技一度扭亏为盈,但在2020年1月至9月再度转亏。

根据招股书,这些公司最大的“失血项”来自研发。云从科技、旷视科技、依图科技都在招股书中表示,为了保持持续具有核心竞争力,需不断投入研发资金。旷视科技2017 年、2018年、2019年和2020年1-9月,研发费用占各期营收比例分别为66.50%、70.02%、74.06%及92.23%。云从科技2017年、2018年、2019年和 2020年1-6月,研发费用占各期营收比例分别为92.06%、30.61%、56.25%和112.00%;依图科技同期占比分别为146.94%、95.77%、91.69%和100.10%。

值得注意的是,在报告期内云从科技、旷视科技主营业务毛利率波动较大,且公司综合毛利率低于同行业上市公司平均水平。相比之下,依图科技主营业务毛利率呈上升趋势,2020年1-6月其毛利率略高于行业平均水平。 (见附表)

附表 云从科技、旷视科技等公司毛利率情况

对于AI公司的这种表現,宁泊为不予认可。他从2019年开始就减少了对人工智能企业的观察,这两年主要精力投入到了消费和医药领域。他对记者表示,“人工智能企业的估值并不匹配其业务增长,如依图科技远超行业的销售费用率,但换来的收入增长成绩平平,而这背后是存在B端渠道的问题。”

“公司手上有一份技术,但没有与之匹配的运营能力,不仅卖不出价,甚至卖不出量,最好的结果就是打包卖给大厂,可是AI四小龙的估值实际把这条路堵上了。如果等到下游市场有了迫切且巨大的需求,其开拓B端可能会相对好一些。”宁泊为说,市场对人工智能需重新认知。

不过,上述公司存在的问题还不仅仅是运营能力问题。曾任中信证券高级副总裁兼互联网首席分析师的深度科技研究院院长张孝荣对记者说,“一是人工智能技术‘智商普遍不高,难以全面开花;二是因AI技术落地场景不多,导致四小龙扎堆计算机视觉;三是AI企业多是科学家创业,研究强而商业能力弱;四是AI产业‘青黄不接,产业融资高潮已过,缺少后续资金。”

伦理问题有待破解“杀估值”在所难免

“AI四小龙”面临的困难,实际也反映了一个行业困境。自人工智能获得产业界关注以来,一直在“利好”和“利空”中“夹缝求生”。目前,在政策方面,“十四五”规划和2035年远景目标纲要多次提及“人工智能”,为这个行业发展提出了方向,也给了一定的助力。同时,在今年的3·15晚会上,部分商家安装人脸识别摄像头抓取个人信息问题被曝光,而近年来关于人脸识别的数据滥用与信息安全问题,也引发了市场层面的担忧、政策层面的监管以及消费领域的质疑。

对于市场的担忧,司马秋认为,“这只是说明人工智能遇到了伦理道德、法律法规问题,配套的法律法规和监管需跟上人工智能的发展进度。”他指出,“伦理问题不会对未来的AI企业估值造成任何影响”。

AI真正的问题依然是商业化问题。司马秋表示,“从营收角度来看,AI是个超级赛道,拥有巨大的市场前景。但是从AI四小龙的财务数据来看,AI应用落地仍然存在一定难度,营收不如预期,持续亏损。这使投资机构或者辅导机构对AI公司信心大减。”

仅就AI公司商业应用场景而言,陈欣对记者表示,“从商业价值较大的方向看,将计算机视觉技术运用到安防、金融、互联网、物流、医疗、零售、制造业等不同垂直行业,识别、标注的作业效率显著提高,推动包括制造业在内的众多行业快速转型,变现最快。”

但从上述公司来说,目前仍看不到业绩方面的正向回馈。有投资人指出,目前来说,人工智能板块“杀估值”是不可避免的。

(本文提及个股仅做分析,不做投资建议。)

猜你喜欢

商界(2019年12期)2019-01-03

IT经理世界(2018年20期)2018-10-24

创业邦(2018年10期)2018-10-23

创业邦(2018年8期)2018-08-28

少儿科学周刊·儿童版(2017年9期)2018-03-15

儿童故事画报·发现号趣味百科(2017年4期)2017-06-30

小康(2017年16期)2017-06-07

南风窗(2016年19期)2016-09-21

儿童故事画报·发现号趣味百科(2016年6期)2016-08-19

创业邦(2016年6期)2016-06-20