炼化一体化企业竞争力提升方案比较

2021-04-25 04:04:36赵祺

当代石油石化 2021年2期

赵 祺

(中国石化集团经济技术研究院有限公司,北京 100029)

受世界经济增长乏力、地缘政治局势复杂、中美贸易摩擦升级等影响,2020年国内外经济下行压力增大。上半年因新冠疫情蔓延和减产联盟谈判破裂,国际油价暴跌,供需矛盾凸显,未来国际原油市场可能面临剧烈波动[1]。复杂的外部环境对炼化企业生产经营造成剧烈冲击,一季度我国成品油销量下降超20%,石油石化企业整体亏损。有文献分析表明,拥有完备产业链的石油巨头在历次危机中抗风险能力较强[2],上下游产业一体化、产品多元化能够更有效增强企业抵御油价波动风险的能力[3]。

聚焦国内石化产业,随着恒力石化和浙江石化两大民营大炼化企业投产,国内炼油产能大幅上涨,炼油过剩局面加剧,炼油毛利收窄。根据中国石化集团经济技术研究院有限公司预测[4],2020年全国炼油产能增至9.05亿吨/年,成品油终端消费4.03亿吨,炼油产能过剩约2.35亿吨。同时,新建民营炼化企业烯烃和芳烃产业均朝着装置大型化和高转化率方向发展,必将对小规模烯烃和芳烃装置带来较大冲击。因此,面对国内成品油市场饱和、炼油产能过剩、烯烃和芳烃产业规模化等基本形势,炼化企业只有果断采取控油增化、提升化工产业规模,适度延伸下游产业链等措施,并瞄准高端化、差异化、清洁化、智能化等发展方向,才有机会在严酷的竞争中赢得主动权。

1 炼化一体化企业发展思路和规划方向

炼化企业提高竞争力应坚持以市场需求为导向。2019年国内乙烯消费当量增速高达9.0%以上,预计2020年进口仍具规模[4]。我国对二甲苯(PX)产业链多年来存在上游原料缺口,2019-2020年新增PX产能1 255万吨/年,2020年底产量可达2 100万吨,但仍存在约900万吨缺口。石油焦下游应用领域普遍具有高污染、高排放特征,随着环保要求的日益严格,石油焦消费基本触顶,焦化路线效益提升空间有限。

炼化企业提高竞争力应聚焦全产业链优化整合。根据《石化产业规划布局方案》要求,炼化企业应从生产成品油和大宗石化原料的传统一体化向高附加值新型一体化转型升级,可向乙烯、PX等中高端石化产品方向调整,新建项目应具备一定规模效益[5]。以浙江石化为例,其一期二期装置建成后,将具备 4 000万吨/年的原油加工能力,配套280万吨/年乙烯产能和1 040万吨/年的芳烃产能,全方位打通“精对苯二甲酸(PTA)-聚酯”产业链,发展了炼油、乙烯和芳烃的深度炼化一体化模式。

为了支持我国石化行业高质量发展,同时更加灵活地适应市场供需变化,炼化一体化企业可考虑从几方面提升竞争力:

1)提升烯烃规模,发挥炼化一体化优势。炼化一体化企业大多具备千万吨级原油加工能力,为最大程度发挥大炼油优势,适应未来油品市场逐步萎缩的趋势,化工板块应努力提升烯烃产业规模,通过增加轻烃综合利用能力,优化汽油池和乙烯原料结构,调整蜡渣油加工路线等措施增产乙烯原料、降低乙烯原料成本,全面提升乙烯产业竞争力。

2)提升芳烃规模,并向下游产业延伸。根据市场供需分析,PX-PTA产业链仍具有市场。炼化一体化企业可通过优化调整炼化总流程重点筹集重整原料,发展芳烃、增产PX,同时关注芳烃产业高度集中化趋势,为保障企业健康发展,应考虑向下游产业链适度延伸。

3)进一步提高渣油深加工能力。为支持我国石化行业高质量发展,炼化企业应选择绿色环保的加工路线实现重油转化。考虑利用炼油新技术,采用溶脱-沸腾床加氢组合工艺,丰富重油加工手段,优化减渣、催化油浆等物料的加工方式,力争在炼化一体化企业率先淘汰焦化装置。

4)利用分子炼油理念,探索炼油、乙烯、芳烃最佳结合模式。长远来看,炼化企业必将面临新一轮优胜劣汰,为充分提高竞争力,企业应以现有生产装置和新建生产装置为手段,从分子角度打造3条路线:一是正构-乙烯、二是异构-油品、三是芳构-芳烃,做到“宜烯则烯、宜芳则芳、宜油则油”,不仅使炼油、乙烯、芳烃互不争料,且达到不同板块优势共同发挥,规模配套,最大程度增强竞争能力。

2 典型企业竞争力提升路线研究

为对比分析不同方案的竞争力提升效果,本文选择典型企业作为研究样本,并借助Aspen PIMS构建单厂模型。在此基础上提出3条竞争力提升路线,分别进行定量测算并分析其对原料产品、装置负荷、全厂效益等方面带来的影响。

2.1 典型企业概况

为充分体现炼化一体化的流程特点,将炼化总流程范围确定为炼油板块装置以及与炼油板块密切相关的乙烯裂解、丁二烯抽提、芳烃抽提、重整和PX等装置,以实现炼油、乙烯和PX效益最大化的优化研究目标。

A企业已具备1 400万吨/年炼油综合配套能力、130万吨/年乙烯、30万吨/年PX生产规模。炼油板块装置包括500万吨/年和900万吨/年2套常减压装置,280万吨/年重油催化裂化装置,130万吨/年催化柴油加氢-催化组合生产高辛烷值汽油技术(LTAG)装置,能力分别为120万吨/年和180万吨/年的加氢裂化装置,90万吨/年和230万吨/年1#和2#焦化装置,260万吨/年固定床渣油加氢装置,90万吨/年和120万吨/年吸附脱硫装置,200万吨/年航煤加氢精制装置,260万吨/年柴油加氢装置,100万吨/年催化柴油加氢装置以及后续配套装置。化工板块装置包括20万吨/年乙烯裂解及丁二烯抽提、裂解汽油加氢装置等,100万吨/年1#重整及抽提装置(以生产油品为主),80万吨/年2#重整和30万吨/年PX联合生产装置等。

A企业全厂生产流程主要存在如下问题:

1)乙烯规模较小,影响炼化一体化整体效果。受化工板块乙烯生产能力限制,企业未能充分利用已有原油加工能力,常减压负荷较低,造成加工能力的浪费。2019年A企业加工吨原油利润在系统内排名较为靠后。此外,企业现有乙烯装置固定费用较高,盈利能力不强。与社会新投产乙烯装置相比,2019年A企业吨乙烯生产成本高出100~200元。

2)渣油加工路线存在环境风险,与石化行业发展方向不一致。基础方案中,仍有约230万吨渣油通过焦化路线进行加工,不仅与石化行业高质量发展中绿色低碳的理念相悖,副产的大量低价值石油焦也成为企业竞争力提升的阻碍。

3)芳烃产业规模小,影响整体效益的提高。目前千万吨级炼油仅配套30万吨/年PX生产能力,未充分发挥大炼油的规模优势,芳烃链竞争力不足,影响效益。此外,企业现有PX装置竞争力不强。2019年PX装置吨产品毛利下降,与社会新投产PX装置相比,A企业吨产品生产成本高出300~400元。

2.2 竞争力提升路线

2.2.1 基础方案说明

基础方案以A企业现有1 400万吨/年原油加工能力、130万吨/年乙烯产能和30万吨/年PX产能及配套生产总流程为依据进行模拟测算。并以该方案为起点,研究规划方案,提升现有流程的优化空间。

基础方案原油加工量1 375万吨,全部为进口原油。以巴士拉轻、沙轻、沙重、科威特、卡斯蒂利亚和荣卡多轻等高硫中质原油为主,平均API°为32.50,平均硫含量2.14%,平均酸值0.09。为实现炼厂燃料和氢气平衡,需外购天然气29.6万吨,乙烯氢气1.2万吨。

基础方案汽油产量256万吨,全部为国Ⅵ乙醇汽油;柴油产量217万吨,柴汽比0.85;航煤产量219万吨(其中加氢裂化航煤占比36%);低硫船燃产量33万吨;乙烯产量135万吨,消耗裂解原料430万吨,乙烯收率31.4%。PX联合装置的PX产量为33万吨。1#和2#重整装置加工量分别为100万吨/年和80万吨/年,其中1#重整装置为PX提供30万吨混合二甲苯,2#重整装置全部为PX提供原料。

基础方案2#和3#常减压蒸馏装置加工量分别为455万吨和920万吨,其中,2#蒸馏装置主要加工科威特、艾斯锡德尔和荣卡多轻原油,生产渣油137万吨,全部作为渣油加氢原料;3#蒸馏装置加工巴士轻、沙轻、沙重、科威特、卡斯蒂利亚等原油,生产减压渣油236万吨,其中18万吨掺入渣油加氢原料,其他全部作为焦化原料;27万吨过汽化油作为渣油加氢原料。按最大化生产汽油、航煤、乙烯原料等原则,2套加氢裂化、渣油加氢等装置均安排满负荷生产,催化装置加工量357万吨/年,加氢裂化装置300万吨/年,航煤加氢装置142万吨/年,延迟焦化仅开2#装置,加工渣油230万吨/年,渣油加氢装置掺渣比58%。

2.2.2 提升路线说明

针对目前A企业存在的问题,结合市场及政策等环境,提出3条提升竞争力的路线:

1)路线一:提升乙烯产业规模,增强企业竞争力

为充分利用已有原油加工能力,进一步发挥千万吨级炼油优势,拟新建百万吨级乙烯装置,乙烯规模达到250万吨/年。新建乙烯装置原料的增产措施包括:原油加工量增至1 600万吨,新建富乙烯气和富乙烷气回收装置,新建200万吨/年加氢裂化装置,利用蜡油和柴油组分的裂化增产乙烯原料等。路线一采用焦化路线进行重油加工,充分利旧现有装置。

2)路线二:提升乙烯规模并调整渣油加工路线,实现绿色生产,改善产品结构

基于路线一提升乙烯规模的思路,为满足节能环保要求,拟关停焦化装置,将渣油加工路线向催化裂解多产烯烃方向调整。通过扩大炼油规模、新建加氢裂化装置支持乙烯规模提升,此外,新增固定床渣油加氢和催化裂解组合路线,在满足环保要求的基础上增产低碳烯烃、进一步优化产品结构。主要措施包括:原油加工能力增至1 600万吨/年,新建300万吨/年加氢裂化装置、280万吨/年固定床渣油加氢装置、220万吨/年重油深度裂解(DCC PLUS)装置,下游配套裂解汽油加氢抽提、裂解气体分馏等装置。为解决渣油加氢工艺所需的氢气问题,新建100万吨/年溶剂脱沥青、部分氧化法制氢(POX)装置。该路线2套焦化装置全部停工。

3)路线三:调整渣油加工路线,实现深度炼化一体化,支持做大乙烯和芳烃

为了充分发挥大炼油优势,全方位提升企业竞争力,考虑同时提升乙烯和芳烃产业规模,探索炼油—乙烯—芳烃最佳组合模式。路线三拟通过新增沸腾床加氢路线,支持做大芳烃规模。除采取与路线一相同的若干规划措施外,炼油新建160万吨/年沸腾床渣油加氢装置,270万吨/年沸腾床提质加氢裂化装置,180万吨/年溶剂脱沥青装置,及下游配套POX等装置;化工扩建PX联合装置,支持PX产量达到150万吨/年。该路线2套焦化全部停工,1#催化裂化装置停工。

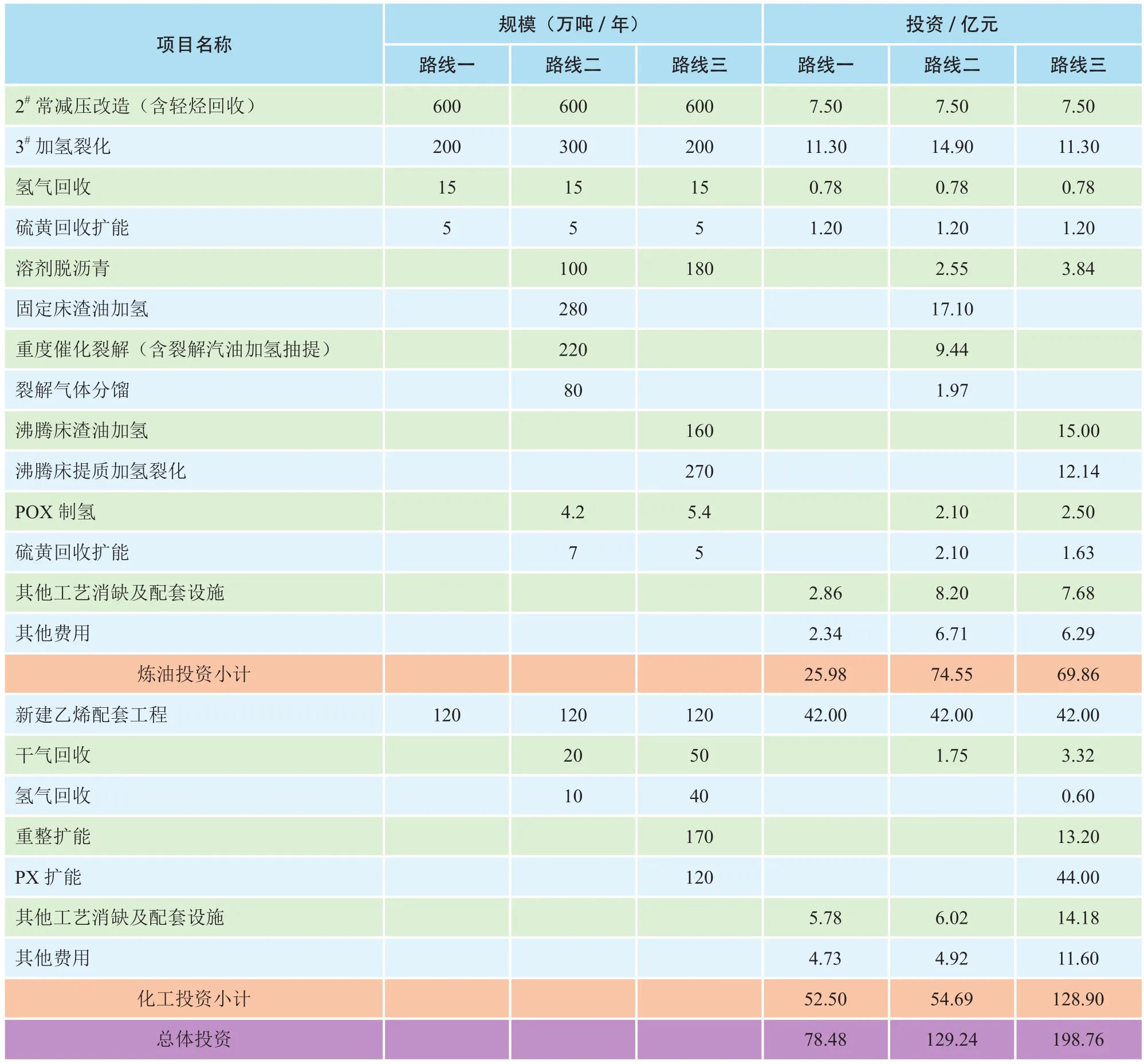

2.2.3 提升路线规模及投资

根据初步测算结果,各路线的建设装置规模和投资对比如表1所示,路线一、二、三的总投资额分别为78亿元、129亿元和199亿元。

表1 提升路线装置规模和投资对比

2.3 提升路线实施效果分析

路线一采用焦化路线加工重油,通过增加原油加工能力、新建加氢裂化装置等手段支持乙烯规模提升至250万吨/年;路线二采用固定床渣油加氢和DCC PLUS组合加工路线代替焦化路线,通过多产高价值丙烯等化工品实现企业效益的提升;路线三采用沸腾床加氢和加氢裂化组合路线代替焦化路线,同时扩大乙烯和芳烃产业规模,从而提升企业效益。3条路线实施后均可有效提升企业竞争力,但其各自特点和实施效果有所不同,以下将从原料、产品、馏分流向、装置负荷、经济效益等方面进行对比。

2.3.1 原料结构

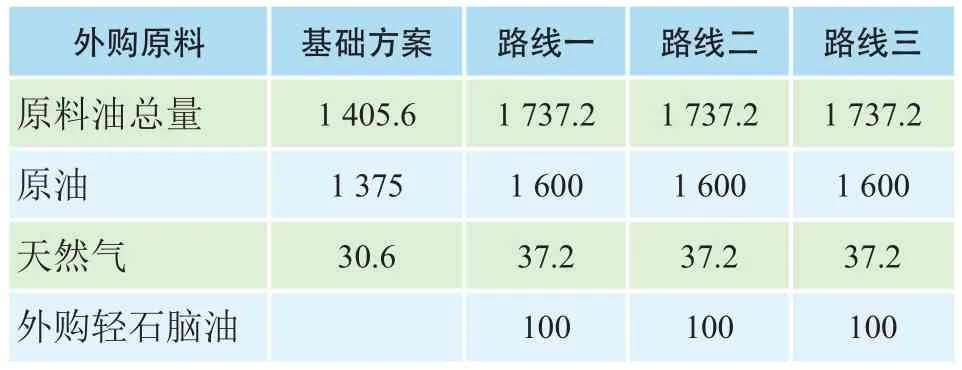

由于3条路线均扩大了炼油规模、新建部分二次装置,其原料外购量较基础方案有一定增加。3条路线外购原料总量和各分项增加量相同,总量约增加332万吨,其中原油均增加225万吨、天然气增加6.6万吨、新增外购轻石脑油100万吨。

原油结构方面,路线一和路线三均在基础方案上增加巴士拉轻、沙中、沙重比例,以取代沙轻、降低科威特和卡斯蒂利亚占比,该调整可以实现原油采购成本降低约85元/吨。路线二由于工艺要求需选购性质较好原油,其原油结构调整主要包括:增选阿曼原油,增加巴士拉轻和沙中比例,降低较重油种占比。路线二原油成本较基础方案增加约10元/吨。

路线一氢耗增量主要来自新建加氢裂化装置,通过扩大天然气制氢装置能力、增加天然气外购量即可满足全厂用氢平衡。路线二、路线三由于向清洁生产方向发展,全流程加氢程度更高,氢气消耗量高于路线一,为降低原料成本、提高资源利用率,路线二、路线三氢气不足部分通过重质原料部分氧化制氢来弥补。

由于3条路线都不同程度向化工转型,所需化工原料大幅增加,提高原油加工量、调整加工路线后原料供应仍有不足,需外购轻石脑油约100万吨(见表2)。

表2 基础方案和提升路线外购原料 万吨

2.3.2 产品结构

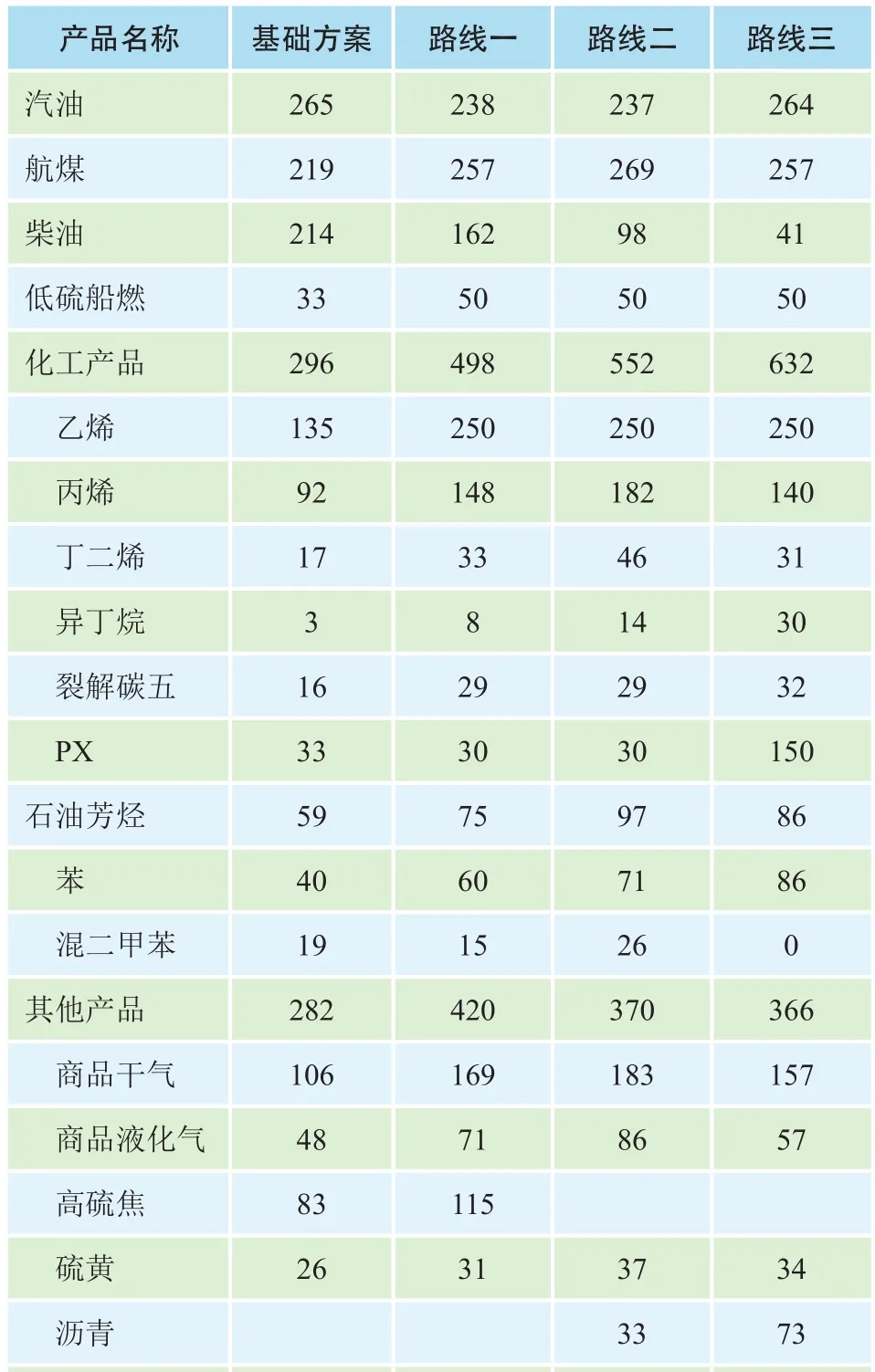

聚焦产品结构调整,3条路线的主要变化趋势一致,即化工产品大幅增加、航煤小幅增长、柴油产量下降。路线一较基础方案增产化工品218万吨、航煤38万吨,压减柴油52万吨;路线二增产化工品298万吨、航煤50万吨,压减柴油116万吨;路线三增产化工品363万吨、航煤38万吨,压减柴油173万吨。

3条路线相对基础方案的化工产品增量结构分析见表3。由表3看出,路线一的化工产品增量主要来自115万吨乙烯;路线二除了乙烯规模的扩大,丙烯、丁二烯的增量也非常可观;路线三乙烯、PX产量均增加百万吨以上,苯也有46万吨增量,混二甲苯部分进入PX联合装置增产PX。

表3 基础方案和提升路线外售产品 万吨

路线一为了支持乙烯产量增开一套焦化装置,低价值的高硫焦增产约33万吨,由于乙烯裂解能力增加并提高了轻烃利用,干气、液化气共增加86万吨;路线二和路线三的产品结构则较为环境友好,石油焦压减为零,但由于重油加工路线配套溶剂脱沥青装置,副产的沥青产品需要妥善安排销售渠道。此外,路线二由于采用催化裂解工艺路线,其产品结构中增加轻烃的效果更明显,可增产干气、液化气共116万吨。

2.3.3 轻油利用

各装置产品中除部分直接外卖或作为调和组分,其他均为中间物料,可根据轻重区分为轻烃、石脑油组分、蜡油组分、渣油组分等。中间物料流向的合理性一定程度上决定了上下游加工流程的匹配程度,从而影响全厂效益。为方便比较,将针对轻油平衡和重油平衡进行分析。

轻油的主要利用途径是作为化工装置原料。乙烯裂解原料主要包括轻烃、石脑油,而重整装置原料则主要是重石脑油,这意味着乙烯和芳烃存在争料情况。由于3条路线采用不同路线向化工转型,且向乙烯和芳烃延伸的侧重程度不同,将重点分析各路线化工原料的来源、组成等变化情况。

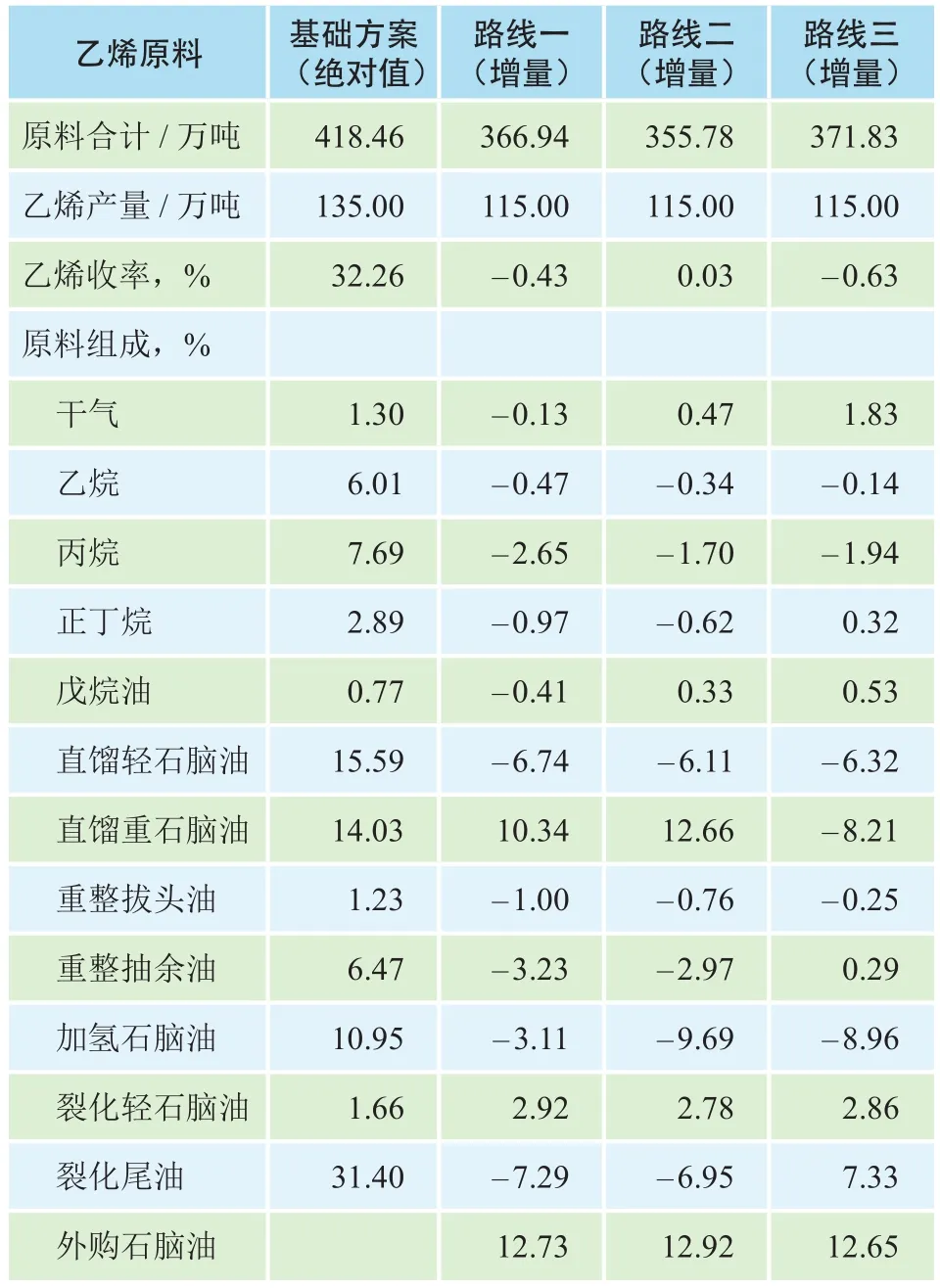

路线一和路线二重点关注新增百万吨乙烯产能的原料来源,其保供主要通过以下措施实现:原本作为重整料进入预加氢装置的直馏重石脑油馏分去作乙烯料;新建加氢裂化装置,调度部分直馏柴油作其原料;剩余欠缺部分通过外购轻石脑油来补足。路线一由于调度部分重整料作乙烯料,汽油产量有所下降,为弥补其带来的效益损失,乙烯料中部分直馏轻石脑油优化为汽油调和组分,乙烯收率因此下降0.4%。路线二关停焦化装置造成了石脑油组分的减少,但通过调整原油品种,其直馏石脑油馏分收率增加,此外,新建DCC装置也增产了部分轻烃,故路线二的乙烯收率小幅增加(见表4和表5)。

表4 基础方案和提升路线乙烯原料结构

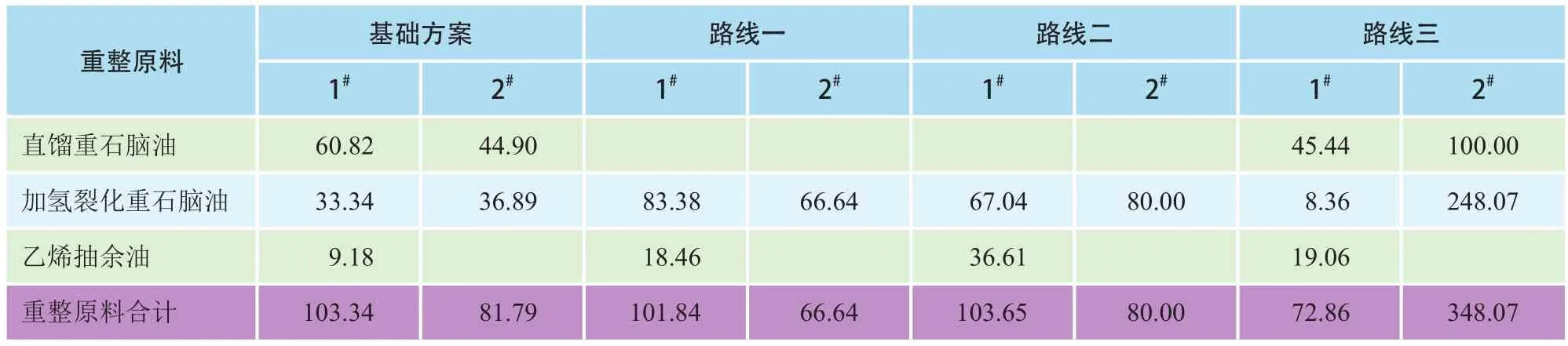

表5 基础方案和提升路线重整原料结构 万吨

路线三除了为新增百万吨乙烯供料,还需兼顾新增百万吨芳烃。支持芳烃的一个主要手段是增加加氢裂化能力,增产的裂化重石脑油全部作重整料。此外,直馏重石脑油组分也优先为重整供料,剩余部分供乙烯,这导致了乙烯原料结构中直馏石脑油占比大幅下降。虽然新建加氢裂化增产的石脑油和尾油以及重整扩能增加的抽余油平衡了乙烯原料中直馏石脑油的减少,但乙烯收率有约0.6%的下降。路线三也通过外购轻石脑油来弥补乙烯料缺口,其外购量与路线一、路线二持平。

2.3.4 重油利用

重油组分主要包括蜡油和渣油,在一次加工产品中占比较大,但由于其性质较差、难以直接利用,实现其轻质化从而提高其利用价值是重油加工的主要目标。

随着原油加工量增至1 600万吨,3条路线直馏蜡渣油馏分增加约130万吨(路线二由于原油品种调整蜡渣油增量略减少)。为弥补重油加工能力的不足,3条路线选择了不同的工艺组合。路线一选择新建加氢裂化、增开90万吨/年1#延迟焦化装置;路线二选择新建加氢裂化、催化裂解和溶剂脱沥青装置;路线三选择新建2套加氢裂化、溶剂脱沥青装置。路线二的催化裂解装置和路线三的提质加氢裂化装置都需配套渣油加氢装置对重油组分进行预处理。基础方案和3条路线的蜡油加工均通过加氢裂化实现;渣油加工方面,基础方案和路线一均为延迟焦化+重油催化裂化组合工艺路线,路线二为重油催化裂化+重度催化裂解+溶剂脱沥青组合工艺路线,路线三为重油催化裂化+沸腾床渣油加氢+溶剂脱沥青组合工艺路线。路线二和路线三对重油加工路线有较大调整,导致已有装置的利用率有一定程度的下降。但路线二和路线三的优势在于,通过不同手段提高了渣油深加工能力,增加了轻质中间物料供应。

2.3.5 经济效益

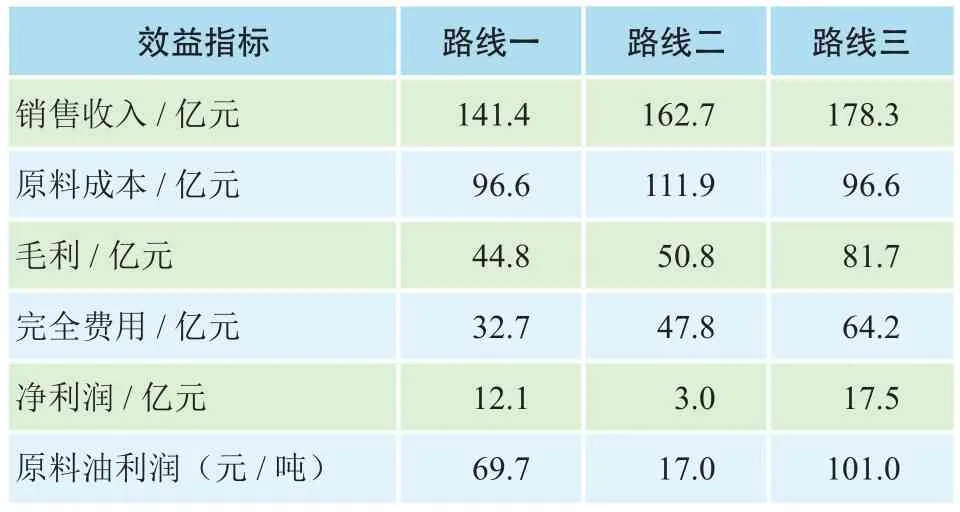

按2019年统一价格体系进行测算,3条路线均可实现经济效益的有效提升。与基础方案相比,3条路线分别增加营业利润12亿元、3亿元和18亿元。

路线一通过提高乙烯产量增加了销售收入,从而改善了企业竞争力,吨原料油利润增加70元。路线二产品结构优于路线一,其销售收入相应更高,但由于该方案需要选购品质较好的原油,其原料成本有一定增加,折算后净利润增加3亿元,吨原料油利润增加17元。总体上,路线二可在关停焦化装置的同时改善企业竞争力。通过模型测算分析,增产船燃在路线二中具有边际效益,未来可根据市场供需情况适当增加船燃产量从而进一步提高企业效益。路线三净利润增量最大,可实现净利润增加18亿元,吨原料油利润增加高达101元,说明提升芳烃规模可以获得更高的经济效益(见表6)。

表6 提升路线经济效益增量(相对基础方案)

2.3.6 整体对比

3条路线的特点和实施效果对比见表7。通过以上分析可以得出,典型企业实施3条路线均可以改善产品结构、提高经济效益,但3条路线的手段措施不同。路线一的优势在于氢耗和投资均较低;路线二则较路线一更为清洁环保;路线三的盈利能力最强,但氢耗和投资较高,此外还需结合远期芳烃产业布局统筹考虑。

表7 竞争力提升路线对比 亿元

4 结论及建议

通过分析炼化一体化企业面临的风险和挑战,坚持以市场和政策为导向,提出了炼化一体化企业竞争力提升的基本思路和规划方向。

建议炼化一体化企业减油增化,结合自身优势选择下游产业链发展路线,保证一定成品油产量的基础上增产乙烯或芳烃,提升规模效益、增强企业抗风险能力。以A企业为例,路线一主要聚焦提升乙烯规模,该路线实施后可增加利润约12亿元。

建议炼化一体化企业优化重油加工路线。企业应充分发挥渣油加氢、溶剂脱沥青、延迟焦化、催化裂化等常规重油轻质化组合工艺的作用,在保证产品质量升级、降低柴汽比的前提下,增产低成本、高品质化工原料。以A企业为例,在不具备资源优势的情况下,为了最大化生产烯烃产品,尽可能地将劣质重油直接转化为化工原料应是A企业优先考虑的方向。路线二采用溶剂脱沥青和催化裂解组合路线替代焦化路线进行重油加工,既符合环保要求,又能通过产品结构优化实现企业效益的提升,该路线实施后可增加利润约3亿元。

长期来看,炼化一体化企业势必要向炼油乙烯芳烃新型一体化模式发展。建议企业积极探索炼油、乙烯、芳烃最佳结合模式,通过优化调整加工路线降低原料成本、改善产品结构,实现流程的充分匹配,最大化发挥各个板块效益。以A企业为例,路线三建议采用渣油加氢和加氢裂化组合路线代替焦化路线加工重油,支撑企业芳烃链的延伸。实施结果表明,该路线可以实现A企业1 600吨/年炼油能力配套下游250万吨/年乙烯和150万吨/年PX的一体化规模,为企业增效约18亿元。

猜你喜欢

石油沥青(2023年5期)2023-12-08 08:35:04

石油炼制与化工(2023年1期)2023-02-07 09:38:06

能源化工(2021年6期)2021-12-30 15:41:26

中国特种设备安全(2021年5期)2021-11-06 05:09:46

能源工程(2021年1期)2021-04-13 02:06:02

船舶标准化工程师(2020年1期)2020-06-12 09:16:26

石油沥青(2019年4期)2019-09-02 01:41:56

石油炼制与化工(2018年5期)2018-03-23 09:04:18

设备管理与维修(2016年6期)2016-03-16 02:21:53

山东工业技术(2014年19期)2014-08-15 00:54:54