基于HRP下实现医院预算管理业财一体化探讨

2021-04-23 05:46甘肃省中医院

财会学习 2021年12期

甘肃省中医院

引言

随着《深化医药卫生体制改革重点工作任务》和《关于加强公立医院财务和预算管理的指导意见》(财社〔2015〕265号)等政策的实施,公立医院把全面预算管理提升到了一个新的高度,以往的以核算为中心的财务系统已经不能满足医院发展的需求,以全方位、流程化管控的医院综合运营管理系统(HRP)在各大医院已逐步建立。但预算管理在医院经济运营管理中仍然是薄弱环节,系统虽然有预算模块,但预算的编制和日常管理基本采用EXCEL表格化管理,只是最终将预算编制结果手工输入到系统相应表格中,从形式上看完成了预算的编制和日常控制,医院预算管理仅满足上级主管部门要求的报告模式。实际上,由于财务与业务相互脱节,无法实现从预算编制、预算审批和预算控制到预算执行结果汇总分析的全面预算管控。

一、目前公立医院预算控制存在的问题

(一)预算编制方法不够科学,指标下达与部门编制汇总不合理

目前主流的几家HRP系统,在预算模块的架构上注重院级预算编制,轻部门层面的预算编制,甚至没有部门层面的预算编制功能。前期编制基本采用EXCEL下达、上报和汇总,形成院级预算后直接手工录入到预算模块的相应总表中。导致的结果是预算编制完成后,各归口部门无法从系统中看到本部门预算最终审批情况,预算在执行过程中也无法从系统中查询预算数和执行数。收入预算只是一张预测表,与日常实际收入完全脱钩,支出预算也一样与实际业务发生没有关联,业务财务不能实现一体化,也失去了预算编制的意义。尤其资产购置预算,申请部门目前几乎全部采用EXCEL申报,资产名称、类别、规格和型号等信息,预算编制部门填报时没有规范的格式和标准参照,导致错误率比较高。由于数据量大,汇总部门汇总上报和录入HRP系统只能手工多次重复,不同系统之间数据又无法共享,工作人员劳动强度加大。

(二)由于预算模块架构设计上的不合理,导致预算控制目标不明确

由于在预算模块的架构设计上注重院级预算编制,轻部门层面的预算编制,HRP系统中只有院级各项目预算总数,没有归口部门各项目预算明细数据。在预算审批时,审批人员只核对各项目预算总数是否超标,无法核对各归口部门预算数是否超标,造成部分部门预算执行超标而部分部门预算不达标。医院整体经营目标无法实现,部门间发展不均衡。要改变这种现象的发生,审核人员只能通过预算上报时的多种EXCEL表格逐一查找、核对、登记和汇总等一系列手工处理,工作强度无形加大,并对后序预算控制不能产生实质性影响。这种管理模式下,容易出现超预算支出、超范围支出。虽然从总体上看可以反映预算执行情况和执行进度,但预算执行效果好坏无法有效评价,预算控制的目标是否真正实现无法准确判断。

(三)由于HRP功能设计上的缺陷,预算执行的事中控制能力较弱

HRP在医院推行使用时间不长,软件还有许多功能上的缺陷,尤其是在医院运营活动全流程控制上做得不够完善,部分HRP虽然各功能模块较全,但在医院运营活动全流程控制方面几乎缺失,严格意义上它仍属于财务核算软件,而不是以流程化控制为核心的HRP。部分HRP只能实现部分的流程化的控制,不能对运营活动全周期进行流程化管控,预算执行过程与财务控制脱离关系。在预算执行完成后形成原始凭证,财务人员通过记账才能发现预算执行过程中的偏差,而这已然成为事后控制。

二、HRP下解决预算管理业财一体化的办法

(一)HRP流程化管控架构是前提

目前许多医院正在建设HRP,但选择的软件根本无法实现流程化管控,经济业务不能体现业务全过程,医院内部控制无法嵌入管理系统实现管控,同一业务从始至终一人完成等等。从软件选型上已然失败,要实现财务业务一体化已不可能。流程化管理模式是以流程为导向,是一种基于业务流程进行管理、控制的管理新模式。HRP是目前实现财务与业务流程化、一体化的重要工具,通过HRP对医院经济业务全过程的流程化管理和控制实现对经济业务发生、发展以及结果的全方位管控是HRP灵魂,它从根本上区别于常规的财务核算软件。

(二)明晰的组织架构是关键

明晰的组织架构是实现流程化管控的关键,HRP建设必须要搭建一个明晰的组织架构,因为它是从财务核算型向管理型转化的基础,是财务管控、精细化核算、成本核算、内部控制及全面预算的基础。

预算编制必须在HRP系统以归口部门为单位下达医院预算指标,归口部门根据明年部门计划,结合医院中长发展规划战略编制明年预算,HRP系统借助明晰的组织架构实现指标的下达、归集、汇总和调整、考核及评估等管控。在预算执行过程中,HRP系统会根据业务流程自动按照明晰的组织架构记录预算的执行情况,日常业务的执行情况通过与预算编制总表及明细表的自动对比实现预算执行的统计分析功能。

(三)以固定资产管理流程为例实现预算管理业财一体化的方法

预算控制中财务与业务脱节主要体现在预算执行过程中没有和业务流程融合,根据HRP流程化管理,在预算执行过程中的关键环节,将收入预算、支出预算以及固定资产、物资采购等根据业务发生时的特点,恰当地使发生数与预算数系统自动进行核对比较。期初有预算的业务,系统自动执行预算审核控制。无预算的业务,系统流程按照追加预算流程执行,并在业务执行过程中系统自动控制预算的执行情况,并给予预警提示,分析预算执行结果和评价归口部门预算执行效果。

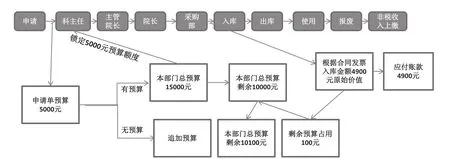

本文以固定资产管理流程为例具体阐述预算管理业财一体化的方法(如图1),在固定资产全流程管理中,使用部门提出固定资产采购申请保存该申请单(HRP系统内部该申请单为结构化表单)时,系统通过结构化的申请单提取使用部门、资产名称和预算金额等关键数据,和年初编制的预算数进行查询、对比,如果年初没有编制该项资产的预算,系统流程自动转到预算追加流程;如果年初编制了该项资产预算,假如年初编制预算总数为15000元,其中该项资产预算5000元,系统自动将年初编制的预算数锁定5000元,年初编制预算总数剩余10000元,其目的是为了避免后期重复申请。此过程利用HRP强大的后台自动运算功能,实现了预算在业务发生之前进行审核控制,减少了预算审核人员工作量。

图1 固定资产管理流程的预算控制

该项固定资产采购完成在系统入库环节,根据采购合同及发票确定,假如最终成交价为4900元,系统以4900元作为该项固定资产原始价值入账,并自动生成会计分录计入应付账款4900元,与最初使用部门采购申请环节锁定的5000元预算金额相比多占用100元预算,系统自动还原,将年初编制预算剩余数10000元加100元的最终余额为10100元,预算执行进度为32.67%(4900/15000×100%=32.67%)。

由此可见,流程化的HRP在业务发生支出以及业务发生过程中的关键节点,恰当的加入预算的审核与控制,利用信息系统强大的计算功能,在不需要更多的人为参与下,系统自动完成预算的审核、控制、分析与评价,实现了预算的事前、事中、事后管控的目的。同时大量节约了人力,提高了数据的准确性和工作效率。解决了目前大多数医院采用EXCEL表格化管理或通过与财务脱节的OA审核管理模式的弊端,实现了预算管理的财务业务一体化管控。

结语

流程化管控的HRP是现代化医院管理的重要工具,全面预算是公立医院实现年度计划、中长期规划和医院发展战略的重要保障,财务与业务一体化是现代化医院经济运营管理的重要手段。建立基于HRP流程化管控的业务与财务一体化信息处理流程,使财务数据和业务融为一体,能够有效提升医院运营管理效率。

猜你喜欢

中国市场(2022年24期)2022-08-30

建材发展导向(2021年22期)2022-01-18

今日财富(2021年18期)2021-07-11

建材发展导向(2021年23期)2021-03-08

环球时报(2018-10-19)2018-10-19

今日财富(2018年24期)2018-05-14

环球市场信息导报(2017年22期)2018-01-23

都市家教·下半月(2017年2期)2017-04-01

教育界·下旬(2016年9期)2017-03-31

科技传播(2016年8期)2016-07-13