欧盟兽药市场发展动态

2021-04-19 11:32高海娇黄玲利

中国兽药杂志 2021年3期

徐 超,高海娇,黄玲利

(国家兽药残留基准实验室(HZAU),国家兽药安全评价实验室(HZAU),农业部兽药残留检测重点实验室,华中农业大学动物医学院,武汉 430070)

兽药产品进入社会进行流通、消费所形成的市场即为兽药市场,兽药市场为我国社会经济,畜牧业经济的稳定发展提供基础保障。兽药市场是连接兽药研发、生产和临床应用的关键环节,研究兽药产业的市场能够充分反映该产业所创造的经济及社会价值,有助于产业从业者了解市场上主要销售的兽药产品类型。进一步反馈市场需求的同时,可以指导兽药产业转变产业发展方式,进行产业升级。

欧盟是西方发达国家成员组织,欧盟是兽用原研药品的主要来源地之一,欧盟的兽药产业集中度高,产能及产能效率已达到了世界领先水平。欧盟的兽药市场能够反映全球兽药产业的先进发展方向。了解欧盟的兽药市场能够反映全球兽药产业的先进发展方向,欧盟的兽药市场份额及其在全球兽药市场的地位,主要销售的兽药产品类型等。有助于产业从业者对国外兽药产业有全面、具体的认识。本文从欧盟农牧业发展情况,欧盟兽药市场总体情况(市场销售额及研发投入比,不同兽药产品类型销售额),欧盟兽药市场具体情况(兽用驱虫药、兽用化药及不同靶动物类型兽药销售额),全球兽药市场中的欧盟共四个方面来对欧盟兽药市场发展动态进行阐述。

本文旨在帮助我国兽药产业从业人员了解欧盟的兽药研发投入、市场份额及其在全球兽药市场的地位,了解欧盟主要销售兽药产品类型及其销售额,从而为我国兽药产业的发展提供借鉴依据,促进我国兽药产业更好、更快发展。

1 欧盟农牧业发展情况

1.1 养殖畜种数量分布 根据欧盟统计局Eurostat上公布并整理得到欧盟农牧业欧盟养殖业现状图1[1]。结果显示,2010年至2018年欧盟的养殖业中,猪的存栏最多,每年均在1亿头以上;牛的存栏排第二位,每年也有1亿头左右;绵羊和山羊的存栏排第三和第四,都有9000多万只,但绵羊的存栏始终都比山羊的要多。欧盟猪的存栏最多的一年在2017年,有10450万头;牛的存栏最多的是在2015/2016年,有10150万头;绵羊存栏最多的是在2016年,存栏有9960万头;山羊存栏最多的是在2016年,有9780万头。猪存栏除2011年至2013年,2015至2016年有轻微下降外,呈现整体上升的趋势;牛存栏除2016年至2018年有年均减少一百万头的存栏之外,其他年份均为稳步上升的趋势;绵羊及山羊的存栏趋势大致相同,先下降再增加后下降,但始终维持在9400~9800万头区间。

图1 欧盟2010年至2018年畜种养殖量变化(百万)

1.2 肉类胴体产量来源 从欧盟肉类胴体产量来源分布图1~图2可知,欧盟历年来肉类胴体产量最多的是猪肉,每年的产量均在2000万吨以上;第二大的是禽肉,每年的产量在1200万吨以上;牛肉产量第三,每年的产量均在720万吨以上;第四大肉类产量是绵羊和山羊,每年的产量均在75万吨以上。猪肉的屠宰胴体高峰在2018年,达到了2384.637万吨;禽肉的屠宰胴体高峰也在2018年,达到了1520万吨;牛肉的屠宰胴体高峰在2010年,797万吨;绵羊和山羊肉胴体屠宰高峰也在2010年,为79.058万吨。猪肉胴体屠宰量稳步上升,至2018年达到最大,为2384.637万吨,年平均增长16.97万吨;禽肉胴体屠宰量显著上升,至2018年达到最大,为1520万吨,年平均增长34.44万吨;牛肉的屠宰胴体量年度变化不大,最高峰(2010年,797万吨)与最低峰(2013年,726.797万吨)相差70万吨,且每年的产量均在720万吨以上;绵羊与山羊屠宰胴体量变化也不明显,每年均在75万吨到80万吨之间[2]。

图2 2010年至2018年欧盟不同类型肉类胴体的产量(百万公斤)

2 欧盟兽药市场总体情况

2.1 市场销售额及研发投入比 由图3可知,欧盟2009年至2019年欧盟兽药市场每年的销售额均在42亿英镑以上[3],十余年来呈现整体上升的趋势,直至2019年达到最高,销售额为66亿英镑。同时,每年欧盟兽药产业为欧盟成员国及兽药企业提供了超过5万个全职就业岗位。

研发投入占销售额比例情况可见,欧盟兽药成员组织每年为新兽药的研发所投入费用均在4亿英镑以上,占比趋势呈现轻微下滑,但投入费用未减少,2015年投入最多,达到了5亿英镑。研发/销售占比最高的是2009年,占比为9.5%;2019年占比最低,当年投入4.5亿英镑,占比为6.82%。

数据来源:Animal Health Institute of Europe secretariat

2.2 不同兽药产品类别销售情况 由表1~表2,图4~图6可知,欧洲市场上销售的兽药类型主要有:疫苗、驱虫药、抗生素及其他类药物。其中驱虫药又具体分为:体内外寄生虫同驱药(endectocide)、体内寄生虫药(Endoparasiticides)和体外寄生虫药(耳用药除外)Ectoparasiticides(ears excluded),抗生素又分为注射剂型(Injectable forms)、口服剂型 (Oral forms),其他类药物可分为外用产品(皮肤给药除外)及其他产品[4]。

欧盟不同类兽药销售额从大到小依次为驱虫药、疫苗、抗生素、其他兽药。每年驱虫药的销售额均在11亿英镑以上,2009年至2015年持续攀升至18.05亿英镑的销售额,而后的几年虽轻微波动,但仍保持在17亿英镑以上,2019年达到最高达到了18.055亿英镑的销售额。整体呈现上升的趋势。欧盟疫苗这块的销售同样强势,每年保持在11.17亿英镑以上的销售额,2009年至2019年连年攀升,其中2009年至2016年稳步增长,2016至2019年快速增长,2019年达到最高,达到21.71亿英镑。整体呈现上升的趋势。2009年至2019年欧盟兽用抗生素年均销售均在7.4亿英镑以上。但存在较为明显的波动,从2011年的8.3亿英镑下降至2012年的7.5亿英镑,减少了8000万英镑的销售额。而后出现增长,至2015年达到高峰,为8.06亿英镑,后续几年的销售额在7.7亿英镑至8.0亿英镑区间波动。整体呈现下降的趋势。其他类如外用产品,它的销售额从2009年的1.12亿英镑上升至2019年的1.76亿英镑,整体呈现快速上升的趋势。

各类产品占当年销售额的比例分析表明,驱虫药的占比趋势则呈现为先稳步上升、后轻微下降的趋势,其中2015年的占比最大,占到当年的兽药销售额的32.4%;疫苗销量占比则逐年增加,自2017年以后,疫苗的占比已经超过了驱虫药,最高达到了2019年的32.90%;相反,抗生素的占比却在逐年萎缩,从2009年的19.06%萎缩至2019年的12.20%,比例不断减少;其他类产品占当年的销量比例变化不大,11年来均保持在25%左右。

欧盟兽药市场以驱虫药、疫苗为重点,其他类产品占到当年的1/4。抗生素的占比只有20%以下,因涉及到耐药性及公共卫生安全,近十年来欧盟也在限制使用抗生素,所以抗生素占比持续下降,最低时仅有12.20%的市场份额。

表1 2009年至2019年欧盟不同兽药产品类别销售额 (单位:英镑)

表2 欧盟2009年至2019年各大类兽药产品销量数据汇总 (单位:万英镑)

图4 2009年至2019年欧盟兽药产业各大类产品销售额占比(A)、各大类产品销售额(B)(单位:万英镑)

图5 欧盟2009年至2019年兽用驱虫药、兽用疫苗、兽用抗生素、其他类兽药销售情况

以上数据来源于欧盟IFAH年度公布的兽药产业发展年报

3 欧盟兽药市场具体情况

3.1 兽用驱虫药市场情况 由图7可知,欧盟市场上,驱体外寄生虫药为市场主导,每年销量占比均在50%以上,其中2012年占比最高,达到了57%,同时,2012年的体外寄生虫药物的销量也是最高的,达到了7.35亿英镑;其次是驱体内寄生虫药物,年均占比在34%以上,2013年占比最高,达到了40%,2013年体内驱虫药的销量也是最高的,达到了5.635亿英镑;可同时驱体内和体外寄生虫的药物占比较少,每年约占10%,2013年最高为1.38亿英镑,2011年最低为1.13亿英镑[5]。

图7 2009年(A)、2010年/2011年(B)、2012年(C)、2013年(D)欧盟销售驱虫药占比

3.2 兽用抗生素市场情况 由图8可知,欧盟兽用抗生素注射剂型抗生素与口服剂型抗生素占比区别不大,其中注射剂型占比略高,占比在54%~56%之间;口服剂型抗生素占比略低,占比在44%~46%之间。注射剂型抗生素销量最高的是在2010/2011年,销量为4.46亿英镑;最低是在2012年,销量为4.19亿英镑。口服剂型抗生素销量最高的是在2010/2011年,最高为3.85亿英镑;最低是在2012年,最低为3.31亿英镑[6]。

图8 2009年(A)、2010年/2011年(B)、2012年(C)、2013年(D)欧盟销售兽用抗生素占比

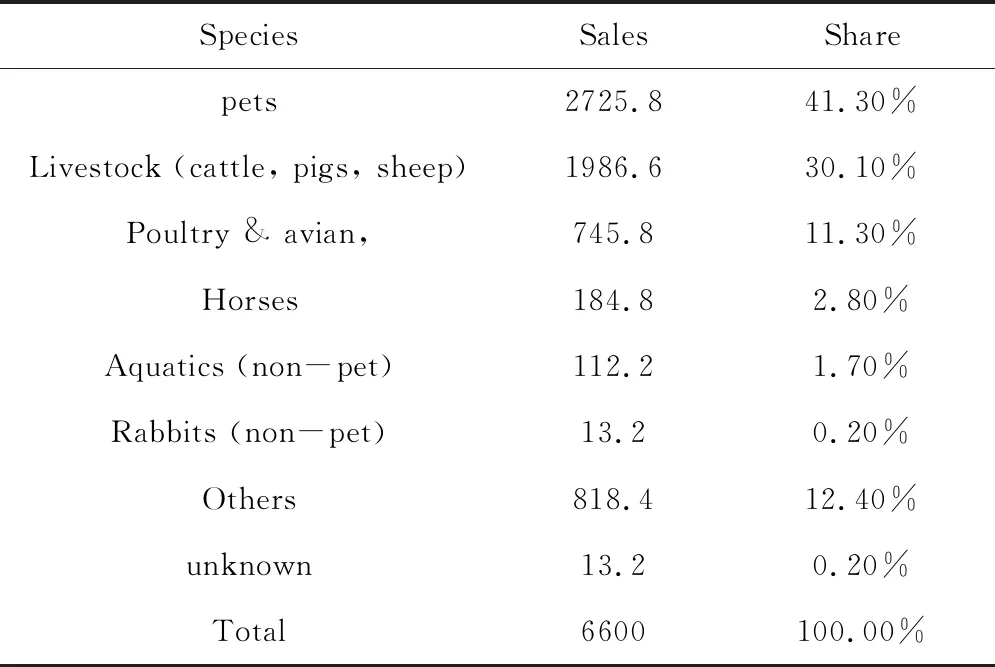

3.3 不同靶动物兽药销售情况 由表3和图8可知,2019年欧盟兽药销量中,最大的是宠物用药品,27.26亿英镑,占到了当年的销量的41.3%;其次是家畜(牛、猪、羊),19.87亿英镑,占比为30.1%;家禽的兽药有7.46亿英镑,占比为11.3%;马用药品与水产产品(非宠物)的销量分别为1.848亿和1.122亿,占比为2.8%和1.7%[7]。

表3 欧盟2019年不同靶动物药品销售情况(单位:百万英镑)

图9 2019年不同动物品种药品市场占有率

4 全球兽药市场中的欧盟

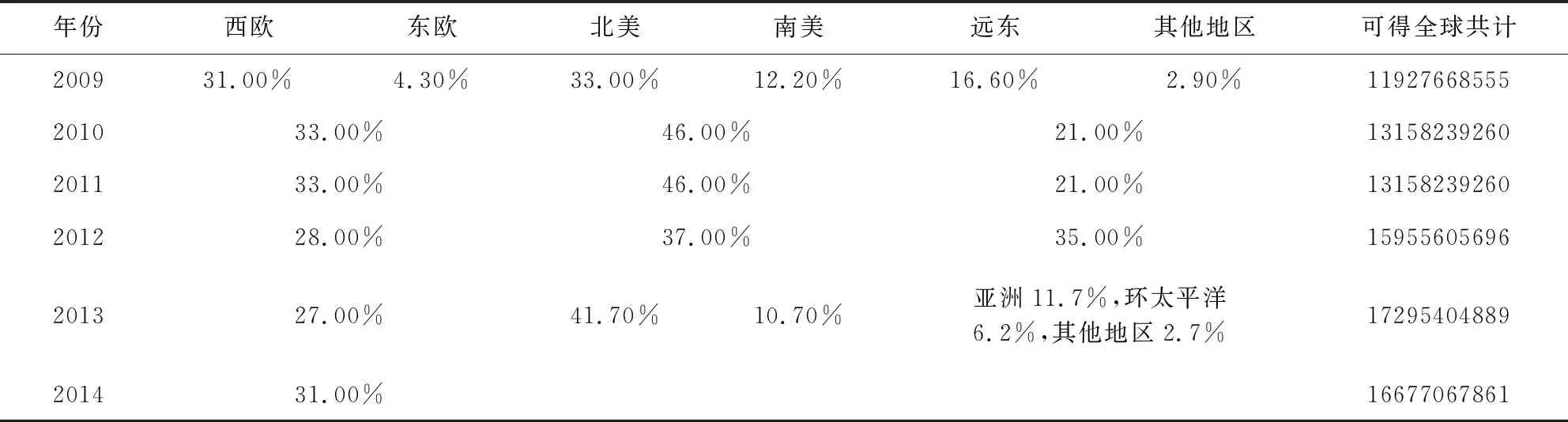

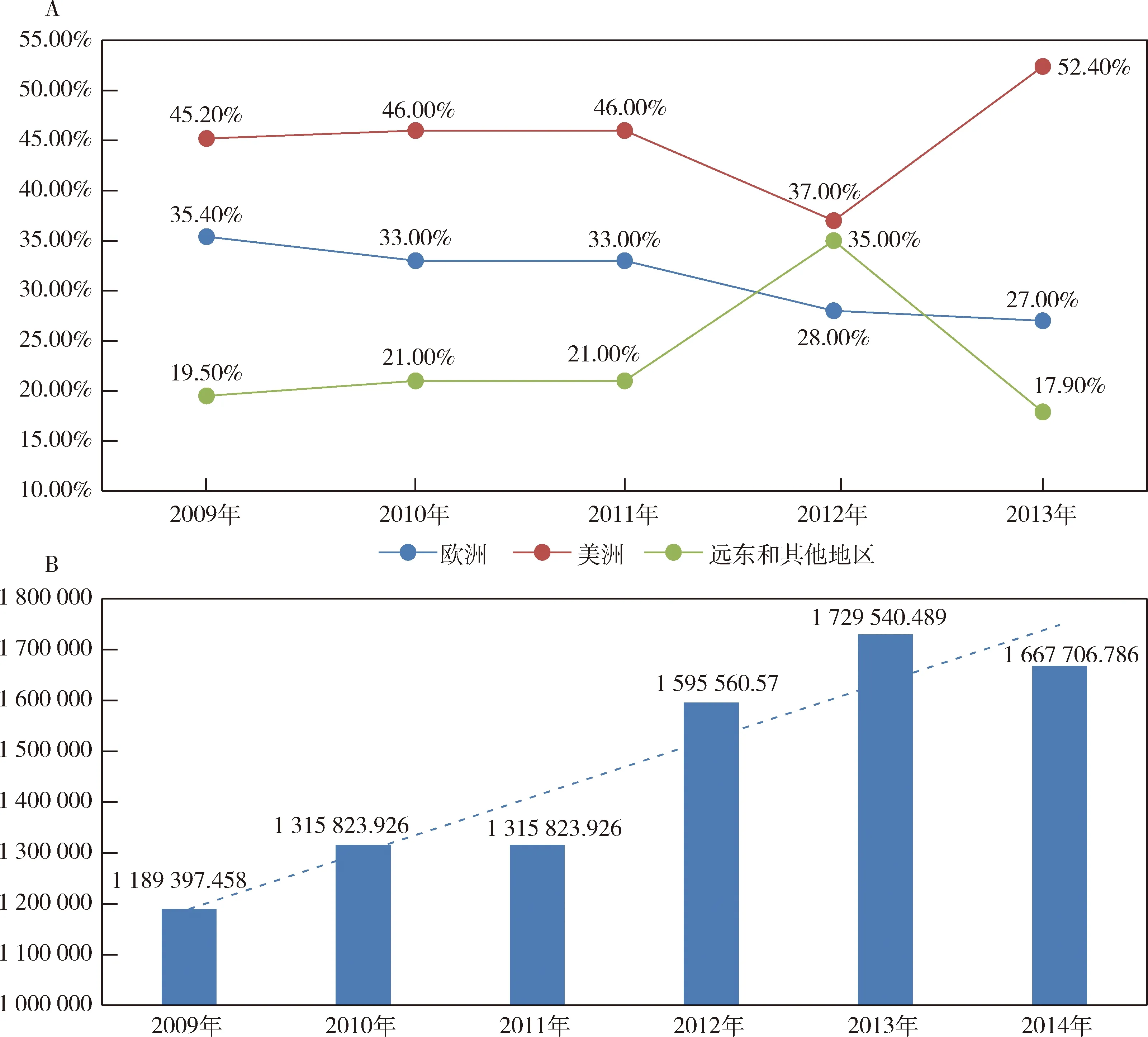

如表4和图9~图10可知2009年至2014年,全球动保市场均在百亿英镑以上的市场份额,呈现稳步上升的趋势,2011年至2012年之间增加最多,增加了近28亿英镑的市场份额,2013年达到最高,为172.95亿英镑[8]。

全球动保市场美洲市场最大,其市场份额长年保持在37%以上,2013年达到最高的市场份额,占到了52.4%;市场份额第二的是欧洲地区,2011年以前均保持在30%以上的市场份额,2012年以后回落至25%以上;远东和全球其他地区的动保份额最少,每年占当年的20%左右,但在2012年远东和其他地区的动保份额超过了当年的欧洲地区,占到了全球的35%。

未来可预见,2014年后全球动保市场的份额仍将会在160亿英镑以上;美洲地区仍将是动保市场第一的地区,远东与欧洲之间的差距将不断缩小。

表4 2009年至2014年全球动保市场分布 (单位:英镑)

图10 2009年(A)、2010年/2011年(B)、2012年(C)、2013年(D)全球动保市场份额分布

图10 2009-2013年全球各地区动保市场份额变化(A)、2009年至2014年全球动保市场变化(B)(1000英镑)

5 结 论

本文系统分析了2009年至2019年欧盟兽药市场现状,包括以猪、牛、绵羊和山羊为主的养殖畜种情况,以及以疫苗、驱虫药、抗生素及其他类兽药产品为主的市场销售额和研发投入占比现状。欧盟的兽药市场发展稳定,十余年来呈现整体上升的趋势。通过对欧盟兽药市场进行分析,也为我国兽药产业的发展提供了一定的借鉴依据,从而得出提升我国兽药产业的发展建议:避免因抗生素滥用而导致的细菌耐药性加剧,建议减少抗生素的使用,遏制抗生素的滥用;加大犬、猫等伴侣动物用药品的研制力度,扶持宠物药品市场的发展;在经济动物及伴侣动物用驱虫药上,可加大新剂型、新兽药的开发,提高经济动物饲料投入报酬,避免因寄生虫疾病而导致的生产性能降低;重视“治未病”的思路,研究和开发多种生物制品、疫苗、传染病检测试剂/试剂盒/试剂条等。

猜你喜欢

现代畜牧科技(2021年5期)2021-07-20

农家参谋(2019年4期)2019-09-10

猪业科学(2018年5期)2018-07-17

国外医药(抗生素分册)(2016年6期)2016-07-10

乡村科技(2016年7期)2016-06-13

华南农业大学学报(2015年5期)2015-12-04

家庭百事通·健康一点通(2014年11期)2015-01-19

食品工业科技(2014年5期)2014-03-11

养殖与饲料(2014年10期)2014-02-28

当代畜禽养殖业(2014年12期)2014-02-27