企业创新成果与创新质量的驱动因素研究

2021-04-14 15:55刘柏王馨竹

宏观质量研究 2021年2期

刘柏 王馨竹

摘 要:社会经济飞速增长,竞争激烈的国际形势要求中国企业大力发展科技,快速提升创新能力。在增加投入的同时提高效率,增加创新成果与提升创新质量是保证企业持续发展的关键路径。文章以2010-2017年的中国上市公司为样本,探讨企业创新成果与创新质量的影响因素。研究了企业创新的同群效应以及行业竞争对同群效应的调节作用。研究发现:企业创新成果受到同群企业的影响。对于强竞争行业中的企业,它们的创新成果受同群公司的影响更大。以实用新型专利和外观设计专利为表现形式的低质量创新产出也具有同群效应,然而这种同群效应会受到行业竞争的负向调节。由此,同群企业对企业的创新成果具有促进作用;有效的竞争环境可以进一步增加创新成果,并通过减少低质量的创新比率的方式增加高质量的创新产出。研究结论丰富了同群效应的理论探索,同时为促进企业与总体社会经济创新的多成果高质量发展提供了参考。

关键词:创新成果;同群效应;行业竞争;创新质量

一、引言

创新可以提高资本的回报率,同时促进产业升级(林毅夫,2002)。随着“大众创业,万众创新”战略的提出,中国企业的创新意愿不断提升。国家知识产权局的统计显示,2017年,中国全社会的研发支出已达到了1.76万亿元,占国内生产总值的2.15% https://www.cnipa.gov.cn/art/2018/2/9/art_55_126391.html。与此同时,中国的创新成果与创新质量也在逐年上升。统计显示,2019年,中国的有效专利实施率为55.4%,较上年提升2.8%;有效专利产业化率也增长了2.3% https://www.cnipa.gov.cn/module/download/down.jsp?i_ID=40213&colID=88。创新热情空前高涨。从总体来看,中国目前的创新投入、成果以及创新质量都在逐步增长。面对这种高涨的创新热情,我们更应当密切关注,如何能进一步有效地促进企业将创新投入转换为创新成果,尤其是高质量的创新成果。

相比于创造新产品来说,复制并改造原有产品会更加容易。因此在过去的很长一段时间内,各个企业热衷于生产“山寨”产品。通过简单模仿,快速大量地复制知名品牌的产品,并迅速投入市场。“山寨”产品的横行,在一定程度上阻碍了中国企业创新发展的进程。虽然这种“山寨”文化在一定程度上增加了部分企业的经济效益,却挤占了创新企业原有的市场份额,导致了部分企业的思维惰性,大大打击了企业的创新热情。事实上,很多企业生产的仿制品质量并不低于正品 http://opinion.people.com.cn/n1/2017/0123/c1003-29042444.html。这些“山寨”企业有良好的技术和创新的能力,然而却习惯于躲在大品牌的“帽子”下,追逐蝇头小利。因此,引导企业自主创新,增加创新投入与提升创新效率,通过科技驱动发展,对拉动整体经济的持续健康稳定发展有着重要的战略意义。

我们不仅要提升企业的创新数量,也要兼顾企业的创新质量。事实上,在创新质量,尤其是高精尖的创新技术方面中国仍有很大的发展空间。2018年4月17日,美国商务部严令禁止美国企业向中兴通讯公司出售任何产品,造成了中兴通讯公司及其相关企业的股价暴跌 http://news.10jqka.com.cn/20180418/c603971454.shtml。由于芯片供应短缺问题日趋严重,全球多家汽车公司已面临停产的威胁 https://baijiahao.baidu.com/s?id=1689010763701961323&wfr=spider&for=pc。这种巨大的国际贸易压力警示我们,必须大力发展科技。提升各个企业的创新水平,尤其是自上而下提升创新质量。要摆脱美国对中国企业的制裁,做到科技独立,就要求中国的企业积极创新,在增加创新投入的同时提升创新效率。有效地提高创新成果与创新质量才可以从根本上提升国际竞争力。因此,文章着眼于企业创新的影响因素,探究在“大众创业,万众创新”的大环境下,如何进一步引导企业提升创新成果,同时改善创新质量。

当“同伴效应”一词从社会学引入到财务领域之后,越来越多的学者发现,企业所处的环境、周围企业的状态会对企业的系列决策产生影响。Leary和Roberts(2014)指出企业的资本结构会受到同群企业的影响,同时发现小规模企业更易受到大企业的影响。Lee等(2015)发现同群企业会对企业的研发支出、利润比例等产生影响。创新作为企业决策中至关重要的一环,影响着企业长远的发展。因此企业不得不密切关注同群企业的创新行为,并完善自身的创新策略。研究基于2010-2017年中国上市企业的财务数据和专利数据,探讨企业创新成果和低质量创新产出比率的同群效应,以及这种同群效应在外界竞争的状态下受到的冲击。这对于提升企业创新成果以及高质量创新产出,从而提升我国总体的科技水平和推动技术升级具有重要的现实意义和经济意义。

Lieberman和Asaba(2006)以及Adhikari和Agrawal(2018)指出,同群效應主要有两方面来源:一方面在于企业与市场之间存在着一定的信息不对称;另一方面,企业与同群企业之间的竞争促进了同群效应的产生。首先,同群企业的行为在一定程度上弥补了企业与市场之间的信息不对称。当企业的管理者无法快速获取市场中的有效信息,并随之采取对应的决策时,企业极有可能错过良好的投资机会,进而造成收益的损失。而同群企业的决策传递了有效的信号,即市场对该决策具有较高的认可度。当同行业中其他的企业的创新成果较多时,证明拥有更多创新产出的企业更容易受到市场的欢迎。同群企业的创新决策可以为管理者传递有效的信号,即创新成果较多的企业可快速被市场接受。其次,企业需要采取和竞争对手类似的策略以保持自己的市场份额。当同行业的企业创新质量普遍较高时,企业会产生无形的创新压力。较高的创新质量往往意味着较低的成本或是较大的市场竞争潜力,因此具有高创新产出与创新质量的同群企业会带来更大的威胁。只有不断地开发新产品,并提升创新产品的质量,企业才能降低在高度竞争的环境中被挤出市场的危机。在这种情况下,当同群企业的创新质量普遍升高时,企业也会提升研发强度和效率,以达到追赶竞争对手的目的。

研究的目标是探究影响企业创新的外部因素,检验同群企业是否会影响企业的创新产出与创新质量,同时探究这种影响在不同的竞争环境中的变化。管理者很容易受到周围企业的干扰。当同群企业普遍加快了研发进程,创新成果明显提高时,企业受到同群者的威胁更大。一方面,同群企业提升创新产出的行为,传递了创新的“利好”信息,企业可以跟随这一“利好”采取类似的创新行为。另一方面,当企业面临被同群竞争者超越的风险时,便更希望能够掌控研发进程,加快研发的速度,并将研发投入快速转化成高质量的创新成果。

处在激烈竞争环境中的企业,必须保持自己的竞争优势,不断地采取降低成本、提升服务质量等方式战胜竞争对手,才能够取得长久的发展和进步,获得持久利益。当竞争程度增加时,企业受到竞争对手的影响程度会更大(Gu,2016)。当行业中的竞争程度极高时,对同群者成功的恐惧会进一步增长,企业必须不断追赶对手,以维持自己在行业中的市场份额和竞争地位。与之相反,当行业的竞争性不强、垄断程度较高时,企业不需要有太多这样的担忧,已有的专利技术可以带来较为持久的专项收入,因此这些企业的创新积极性较弱,受到同群企业的影响较小。

然而,企业不仅要提升创新数量,也要不断提升以发明专利为表现形式的高质量的创新产出的比率。在发明专利、实用新型专利和外观设计专利这三种类型的专利中,学者们经常把研发时间更短、原创性更低的实用新型专利和外观设计专利统称为普通质量的创新产出(许昊等,2017)甚至是低质量的创新产出(白旭云等,2019)。而由于发明专利具有更严格的审查制度以及更长的保护时间,因而被称为高质量的创新产出。与低质量的创新产出相比,以发明专利为表现形式的高质量创新产出科技性更强,在提高企业价值方面可以发挥更大的作用(黎文靖和郑曼妮,2016)。低质量的创新产出虽然也可以在一定程度上反映企业的创新产出和创新质量,但是其未来收益有限。企业更应该在提升创新质量的同时提升高质量的创新产出比率。同时,本文进一步检验了创新质量以及低质量创新产出比率的同群效应在不同规模与地域的企业中是否具有差异。

与已有文献相比,研究的边际贡献在于:第一,已有的同群效应的研究多数聚焦于企业的财务决策,包括投融资决策或股利政策。而文章以企业创新成果与创新质量作为切入点,丰富了同群效应的研究内容,发现企业创新成果具有显著的同群效应,同时低质量创新产出比率也具有同群效应。一方面,当同群企业的创新成果增加时,企业也会加速自身的研发进程,增加以专利为表现形式的创新产出。另一方面,虽然以实用新型和外观设计专利为表现形式的低质量创新产出的原创性及未来收益相对较低,当同群企业普遍提升了这一部分创新产出比率时,企业也会进行相似的决策。第二,探讨了竞争环境的变化对同群效应的影响,发现在不同外界环境的影响下,企业的同群效应有不同的变化,拓宽了对于同群效应的理论探索。当竞争程度较高时,创新成果的同群效应会随之提升。企业需要采取与竞争对手类似的决策以维持竞争地位。然而,低质量的创新产出的同群效应会随着竞争程度的增加而相应减弱。这是因为,当企业面临的竞争压力较大时,会更谨慎地采取决策。激烈的竞争环境迫使企业选择质量更高的发明创新而非实用新型专利或外观设计专利。即一定的竞争环境可以有效地提高企业的创新质量,从而对社会经济的发展和进步具有一定的积极意义。第三,从企业面临的外部环境的视角出发,探讨影响企业创新质量的外部因素,实现了对企业创新影响因素的相关文献的补充。在“万众创新”的大环境下,深化企业创新影响因素的研究,为“创新驱动发展”提供了一定的理论借鉴。在经济增速减缓的新常态背景下,不断提升微观企业的创新质量至关重要。推动企业专利研发水平,尤其是增加对原创性更高的发明专利的开发和利用,對推动整体经济的转变和发展具有重要意义。

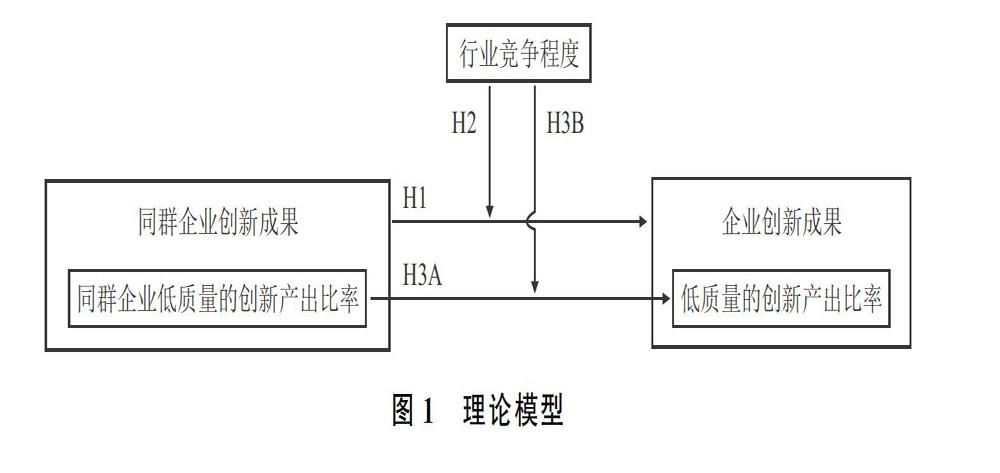

二、理论分析与假设提出

(一)创新成果的同群效应

社会学习理论认为,相似的人之间会产生一定的影响。Ahern等(2014)在对MBA学生的特质研究中发现,经历了一年时间的相互影响,不同学生之间风险厌恶程度的差异性大幅降低。而企业是由不同的人,通过一系列的职能安排构成的,有着特定目标的组织团体。企业也具有与人相似的属性。对于处在同行业的企业来说,它们的社会背景相同或相似。那么它们受到的政策制约,享受的政策福利,以及所能获取的资源都是类似的。对于同等规模且处在生命周期同一阶段的企业来说更是如此。因此,同一背景、同一行业中的不同企业,往往会有相似的投资决策、股票收益、利润比例(Adhikari和Agrawal,2018;Chen和Ma,2017;Francis等,2016;Lee等,2015)。而那些能让某些企业异军突起、快速成长的关键性决策,通常会迅速被其他企业学习和效仿。Kaustia和Rantala(2015)在研究中发现,企业可能会跟随同群企业进行股票拆分。

同群效应具有两个重要的理论基础:信息不对称的现象以及企业之间激烈的竞争关系。首先,由于管理者与市场之间存在着严重的信息不对称,信息的缺失可能会造成企业收入的下降(Billett等,2017)。而同群企业的行为方式恰恰是企业很好的信息来源。当行业中的多数企业都采取相似的决策时,这就为整个行业传递了一个信号,即这项决策符合行业中大多数企业生存和发展的关键走向。Shroff等(2017)指出,当企业拥有较好的信息环境时,资本成本会有所下降。而当存在信息不对称时,跟随多数企业的决策,可以在一定程度上弥补企业信息不足的缺陷,从而管理者可以跟随整个行业的动态,做出合理的选择(钟田丽和张天宇,2017)。因此,当同行业中其他企业都具有较多的创新成果时,企业也会随之提高创新效率,快速将创新投入转化成专利,提升创新产出。同群企业的创新行为传递了创新的“利好”信号(采取相似的决策,提高创新效率从而增加创新成果),企业也可以通过创新产品获得一定的创新回报。

其次,在当今全球化的社会中,激烈的竞争环境使得企业不得不密切关注竞争对手的行动。企业是否进行创新活动,以及企业能否有效提高创新产出与创新质量,是当今竞争性的市场中最值得关注的话题之一。企业专利数量越多,意味着企业通过专利能够获得的回报越多。新发明的专利一般可以有效降低企业成本,构建成本领先优势,并生产与竞争对手相比具有独特魅力的产品。竞争者之间存在取长补短的模仿和学习过程。企业可以学习竞争者的长处,通过竞争者专利的数量决定自身创新的程度。一旦行业内其他企业将研发投入转化为创新产出,其形成的竞争优势会给同行业企业带来一定的科研压力。因此当竞争者专利增加时,意味着企业可以从专利中获取更大的回报,吸引更多的消费者,从而挤占企业原有的市场份额。在这种情况下,企业可能会采取各种办法提升自身创新的效率,提高创新质量,以尽快达到行业的平均水平。这种来自同行业企业的促进作用可能在一定程度上提升企业科研效率。因而提出假设1:

假设1:同行业其他企业创新成果的增加会推动企业自身的创新成果增加,即企业创新成果具有同群效应。

(二)行业竞争与创新成果的同群效应

在科技飞速发展的现代社会,在互联网深入世界各个角落的发达时代,在大数据与每个人生活息息相关的时代,唯有不断地创新投入,并有效地将创新投入转化成产出,才能在竞争的世界中求得生存。创新创业早已成为当今时代发展的主题,越来越多的企业管理者开始重视创新发展,通过提升科技水平求得利润的提升。

与此同时,企业要在日新月异的市场中长久生存并持续发展,就必须面对外界带来的巨大竞争压力。Barnett等(1996)首次利用红皇后假说理论分析竞争环境中的组织发展,提出企业会在相互竞争中促进彼此的发展,但很难在激烈的环境中超越竞争对手,只能在不断努力的过程中保持原有的竞争地位。巨大的竞争压力迫使企业必须不断地追求进步。在完全竞争市场中,企业的长期均衡成本与长期均衡收益持平。企业要想打破这种均衡利润为零的状态,就必须不断地进行创新,能够以较低的成本,提供差异化产品的企业才能获得超额利润。Jiang等(2015)指出,对于中国这个从发展中经济向发达经济体转型的国家来说,竞争与企业投资有显著的相关性。而创新发展作为投资中的重要一环,也会受到竞争环境的高度影响。竞争环境越激烈,企业对于研发创新的重视程度会越高。

Gu(2016)对竞争情况下企业的创新效果进行了分析,并指出,当竞争企业先完成了相同或相似的科研项目时,企业的创新项目只能被迫暂停或终止。这意味着企业必须不断地进行创新投入,并提高科研效率。只有不断地提升产出效率,将更吸引消费者的新型产品或服务投入市场,才能够保持自己的竞争优势。He和Wintoki(2016)在研究中表明,来自国内的和全球性的竞争促使创新性强的企业持有更多的现金。因此,企业提升创新效率的原因不止在于对同行企业的学习和模仿,更在于行业竞争带来的巨大压力。同时,同群效应产生的一个原因也在于企业对于竞争对手的畏惧。竞争对手拥有了较多的创新产出,企业也会进行相似的行为以防止被对手超越。越是激烈的竞争环境,这种抢占市场份额的动机越发显著。因而当行业内部的竞争程度增加时,企业对于竞争对手的模仿动机也就更加强烈,创新成果的同群效应随之增加。因此提出假设2:

假设2:行业竞争程度会正向调节企业创新成果的同群效应。

(三)行业竞争与低质量创新产出比率的同群效应

企业通过创新提升科研水平的过程中,不能只是追求专利数量的增长。尤其是,创新质量的增加并不意味着创新成果可以为企业带来长久的回报。只有努力提升创新产出中高质量创新成果的比率,才能更有效地将科研项目转化成实际的产能。因而验证低质量的创新产出比率是否会受到同群企业的影响,同时行业的竞争程度是否能有效促进企业高质量的创新产出比率的提升具有更为重要的意义。龙小宁和王俊(2015)在研究中使用专利授权率来衡量企业的专利质量,并发现相关的专利激励政策虽然可以促进专利申请数量以及专利授权数量的增长,但却无法显著提高专利质量。因而单单验证企业创新成果的同群效应,以及行业竞争程度对这种效应的影响,并不能给企业以良好的借鉴意义。而进一步地考察同群企业以及竞争环境是否会有效促进企业提升高质量的创新产出比率更具实践价值。

在中国市场中,专利被分为发明专利、实用新型专利和外观设计专利三种类型。中国的学者普遍将实用新型专利与外观设计专利融合起来,与发明专利进行对比研究,认为发明专利更能促进企业的发展。黎文靖和郑曼妮(2016)从专利可以为企业带来的效果出发,认为发明专利是实质性的创新,而实用新型专利和外观设计专利只是策略性的创新。虽然学者普遍认为被称为低质量的创新产出的策略性专利技术含量较低,对企业的贡献不大,但是与发明专利相比,实用新型专利和外观设计专利研究周期较短,易于模仿。因此当企业没有足够的能力和足够的时间进行实质性创新时,极有可能学习周围企业的策略性创新部分,增加对于实用新型专利和外观设计专利的研发和申请。尤其是,当同行业的其他企业都更注重于策略性专利的开发时,意味着它们可以快速地通过策略性专利获得短期的利益。这种低质量的创新产出也可被视为抢占短期市场的创新成果,企业也会通过模仿这种低质量的创新产出以实现短期的收益,从而减少对高质量创新专利的研发,而对实用新型专利和外观设计专利进行更多的探索。因而提出假设3A,并借鉴白旭云等(2019)的做法,将实用新型专利和外观设计专利统称为低质量的创新产出:

假设3A:同行业其他企业低质量的创新产出比率的增加会提升企业自身低质量的创新产出比率,即企业低质量的创新产出比率具有同群效应。

当企业面临巨大的竞争压力时,更应追求专利的质量而非数量。张杰等(2016)从宏观视角出发,发现发明专利对人均GDP的增长具有显著的影响,而另外两种专利没有明显的促进作用。黎文靖和郑曼妮(2016)从微观的视角探索,提出实用新型专利和外观设计专利这两种策略性的低质量专利无法真正推动企业技术的进步。当竞争程度不高时,企业可以追求表面上的创新,并稳步发展。竞争的压力会促使管理者更谨慎地思考是否应该盲目跟随他人的步伐。当竞争压力增加时,低质量的创新产出无法支撑企业长久的发展。与此同时,企业的资源是有限的。激烈的竞争环境不再允许企业将资金与人力投入于实用新型专利和外观设计专利的开发中。将有限的资源价值最大化,降低低质量的创新产出比率,开发未来收益更大的高质量创新成果,才是竞争环境中更有效的决策。因此,当企业认识到低质量的创新产出无法从根本上提高自身的科技水平时,便会减少對同群企业的效仿。由此提出假设3B:

假设3B:行业竞争程度会负向调节企业低质量的创新产出比率的同群效应。

三、研究设计

(一)样本选取与数据来源

为剔除2005年股权分置改革和2008年金融危机对专利数据以及相关变量造成的干扰,本文样本区间为2010-2017年 由于国泰安数据库中有关于企业专利的数据只更新至2017年,所以样本的截止时间为2017年。。选取了沪深A股上市企业为研究样本,所有数据来源于国泰安数据库。为防止行业性质造成的干扰,剔除了金融业企业。同时剔除了上市时间小于1年的样本,剔除重要变量缺失的数据。为了防止极端值对回归结果造成影响,本文对所有的连续变量按1%和99%的水平进行缩尾处理。最终得到13005个观测值。

(二)实证模型构建

根据Leary和Roberts(2014)验证同群效应的做法,构建如下实证模型。

其中i表示行业中第i个企业,-i表示同行业中除i企业之外的其他企业,t为年份,Control代表控制变量。模型(1)与模型(2)中被解释变量为企业创新成果(Patent), 解释变量为同群企业平均创新成果(Peer patent)。模型(3)与模型(4)中的被解释变量与解释变量分别为企业低质量创新产出比率(Low quality ratio)以及同群企业平均低质量创新产出比率(Peer low quality ratio)。调节变量为行业竞争程度(HHI)。模型(1)与模型(2)分别用于验证假设1与假设2,模型(3)与模型(4)用于检验假设3。由于企业专利的研发需要一定时间的前期准备,模型中的解释变量、调节变量以及所有的控制变量均被滞后一期。

(三)变量选取

1.被解释变量:创新成果(Patent)和低质量创新产出比率(Low quality ratio)

首先,参照多数文献的做法,用专利申请数量衡量创新成果(Acharya等,2014;Mao和Zhang,2018)。事实上,企业专利数据中既包含企业申请专利的数量,也包括企业被知识产权局授权的专利数量。然而企业申请的专利需要一定的时間才可以被授权。专利被发明的时间更接近于企业向专利局申请专利的时间(Mao和Zhang,2018),因此选取专利申请数量而非专利授权数量来衡量企业创新成果。具体来说,企业创新成果的衡量方式为Ln(专利申请数量+1)。

其次,与发明专利相比,企业的实用新型专利和外观设计专利虽然研发周期较短,可以更快地为企业带来利润,但其原创性较低,期望收益有限,因此这两种专利被称为低质量的创新产出。本文用企业实用新型专利和外观设计在所有专利数量中的占比来衡量企业低质量的创新产出比率。

2.解释变量:同群企业创新成果(Peer patent)和同群低质量创新产出比率(Peer low quality ratio)

参照已有文献中对于同群变量的衡量方式(Leary和Roberts,2014;Shroff等,2017),用同年度同行业中其他企业专利申请的平均水平衡量同群企业创新成果;用同年度同行业中其他企业低质量的创新产出比率的均值衡量同群企业低质量的创新产出比率。

3.控制变量

借鉴Zheng等(2018)、Gao和Zhang(2019)等关于企业创新的研究,控制了可能影响企业专利水平的因素。控制变量包括:企业规模(Size)、资产负债率(Leverage)、固定资产比率(PPE)、总资产净利润率(ROA)、企业持有现金(Cash)、企业年龄(Age)、独董比率(Independent)、董事会规模(Director size)以及前十大股东持股比例(Herfi10)。

具体的变量及定义如表1所示:

四、实证结果分析

(一)主要变量的描述性统计结果

研究对回归检验中涉及的主要变量进行了描述性统计,统计结果如表2所示。主要变量的观测值为13005。由于部分企业的低质量的创新产出比例具有缺失值,所以低质量创新产出比率(Low quality ratio)以及同群企业低质量创新产出比率(Peer low quality ratio)的观测值为10056。企业创新成果(Patent)的均值为2.628,标准差为1.706,说明不同的企业之间的创新水平有较大的差异。

(二)企业创新成果的同群效应结果分析

首先对假设1进行实证检验。采用OLS回归方法,控制了年度固定效应,回归结果如表3所示。表3(1)的回归结果中,被解释变量为企业创新成果(Patent)。解释变量(Peer patent)的系数为0.632,且在1%的水平上显著为正。说明当同群企业创新成果增多时,企业也会相应地增加创新成果。源于对同群企业的学习和模仿,企业会增加申请专利。同时,同群企业专利数量增多所带来的竞争压力也会促进企业提升自身创新成果。从而验证了假设1,即企业创新成果具有同群效应。

企业总资产净利润率(ROA)与专利申请数量在1%的水平上显著正相关。说明当企业的营业净利润越大时,乘胜追击的心态促使企业展现更大的创新活力。

(三)行业竞争与企业创新成果的同群效应分析

为了验证假设2,在假设1的模型的基础上加入了行业竞争变量(HHI)以及行业竞争与同群企业创新成果均值的交乘项(Peer patent*HHI),即加入行业竞争作为调节变量。实证结果如表3(2)所示。值得注意的是,HHI指数为行业竞争的负向指标,该指标越小,说明行业集中度越低,行业竞争程度越高。在表3(2)的回归结果中,交乘项(Peer patent*HHI)的系数在1%的水平上显著为负(系数为-2.226,t值为-16.90),证明行业竞争正向调节了创新成果的同群效应。行业竞争程度越高(行业集中度越低,即HHI指数越小),企业创新成果的同群效应越明显,验证了假设2的正确性。当企业处在更激烈的竞争环境时,竞争造成的巨大压力会提升企业的创新效率。同时,竞争的压力激发了企业向同群企业进行学习和模仿的动力。因此行业竞争程度正向促进了创新成果的同群效应。

Adj R20.3820.400 注:自变量、调节变量以及控制变量为t-1期,因变量为t期;括号内数值为t值;***、**、*分别表示在1%、5%、10%水平上统计显著。

(四)行业竞争与低质量的创新产出比率的同群效应分析

如果企业仅仅提升了专利申请的数量,这并不意味着企业可以提升生产力,并提高企业价值。很多企业更愿意进行策略性专利的探索,提升实用新型专利与外观设计专利这两种低质量的创新产出。然而相较于高质量的发明专利而言,低质量的创新产出给企业带来的价值相对较小,意味着较低“质量”的创新,并不能从根本上促进企业的发展。因此继续检验低质量的创新产出比率是否具有同群效应。实证结果如表4所示。表4(1)中,解释变量(Peer low quality ratio)的系数为0.524,且在1%的水平上显著为正。说明企业低质量的创新产出比率同样具有同群效应,验证了假设3A的正确性。当同群企业表现出提升低质量的创新产出比率的趋势时,企业也会采取相应的模仿行为。

此时,总资产净利润率(ROA)的系数由正转负,且在10%的水平上显著,说明当企业盈利程度较高时,企业会适当地减少实用新型专利和外观设计专利的申请比率,增加高质量的发明专利申请数量。也就是说,当有更大的能力进行创新时,企业会选择能够带来更大收益的发明专利,而非低质量的实用新型专利和外观设计专利。周煊等(2012)表示这两种低质量的创新产出审查过程不够严谨,专利保护的时间较短,因此能给企业带来的收益也很有限。

表4(2)所示的回归结果加入了行业竞争程度作为调节变量。回归结果中,解释变量与调节变量的交乘项(Peer low quality ratio*HHI)的系数在1%的水平上显著为正,说明在竞争程度较高的行业中,低质量的创新产出比率的同群作用会减弱。即行业竞争程度负向调节低质量的创新产出比率的同群效应。说明当面临的竞争压力较大时,企业会适当地放弃低质量的创新产出比率,转而增加能给企业带来更有效的收益的发明性专利,从而验证了假设3B。即竞争可以抑制企业盲目模仿的行为,在一定程度上提升企业的创新质量。

(五)稳健性检验

研究进一步检验同群效应在不同的情境下是否仍然成立,从而进行了稳健性检验。首先将同一行业内部同一年度的企业按照企业规模大小将样本分为两组,并针对大规模企业和小规模企业分别进行了实证检验。检验结果如表5、表6所示。在两个表中,模型(1)与模型(2)报告了小规模子样本的回归结果,模型(3)与模型(4)则报告了大规模企业回归结果。

表5的结果中,模型(1)的解释变量系数为0.502,且在1%的水平上显著。模型(3)的解释变量系数为0.739,同样在1%水平上显著。证明无论是对于大企业还是对于小企业,企业创新成果的同群效应都是显著存在的。无论企业规模大小,假设1都成立。而加入调节项之后,(2)和(4)所示的结果中,解释变量与调节变量的交乘项系数都显著为负,即随着行业竞争程度增加时,企业创新成果的同群效应更加显著。再次验证了假设2的正确性。

表6(1)与(3)中解释变量(Peer low quality ratio)系数皆在1%的水平上显著为正,系数值分别为0.658和0.432。表明无论是对于大企业还是小企业来说,企业的低质量创新产出比率都具有显著的同群效应。进一步验证了假设3A。

表6(2)和(4)分别为加入行业竞争这一调节变量后,小规模企业和大规模企业的同群效应的实证结果。表6(2)中,交乘项的系数不显著。说明在该设定条件下,行业竞争不影响低质量创新产出比率的同群效应。而表6(4)的回归结果中,交乘项的系数显著为正。说明对于规模较大的企业来说,假设3B仍然成立。即行业竞争程度较高时,大規模企业的低质量创新产出比率的同群效应会受到抑制。也就是说,当大企业面对的竞争压力较大时,它们可能会降低那些不能给企业带来高额回报的实用新型专利和外观设计专利比率,并稳步提高已有的竞争优势,发展高质量的发明创新,巩固自身的竞争地位。

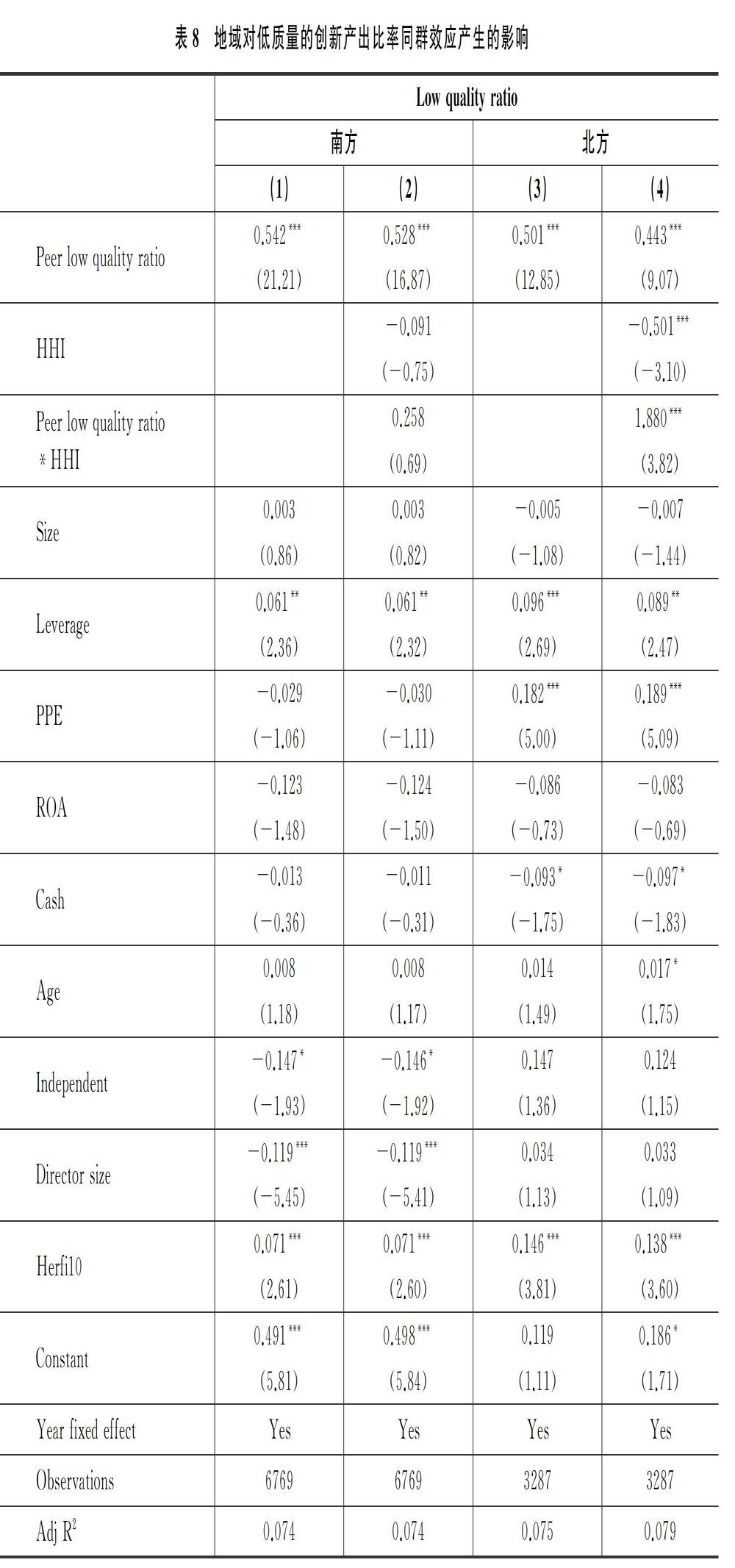

对于中国这样一个地域宽广的国家来说,不同的地区都具有自己独特的文化。而中国南北方之间的差异尤其明显。南北方之间地理位置、历史文化等因素都有较大的不同。经历了中华五千年历史的积淀,南北之间早已产生了较大的差异。虽然当今社会人口流动程度较大,南方城市里早已居住着较多的北方居民,北方城市里也容纳着温婉的江南人民,但是包含在城市内核中的文化积淀仍然存在。因此坐落在不同城市的企业,置身于特定的文化背景下,也难免具有不同城市特有的风俗习惯。因此针对南北方城市分别进行了实证分析,验证对于南方和北方的企业,其同群效应是否具有较大的差异。实证结果如表7、表8所示。表7(1)和(3)的解释变量(Peer patent)的系数分别为0.671和0.574,均在1%的水平上显著,再一次验证了假设1,即企业的创新成果存在同群效应。模型(2)和(4)中交互项系数均在1%的水平上显著为负,证明行业竞争程度正向调节企业创新成果的同群效应,假设2再一次得到验证。

表8的回归结果中,模型(1)和(3)的解释变量(Peer low quality ratio)的系数均显著为正,说明在1%的水平上,南方企业与北方企业的低质量创新产出比率均具有同群效应。当同群企业提高低质量创新产出时,企业自身也会对它们这一行为进行模仿,增加实用新型和外观设计型专利的申请数,进一步验证了假设3A。而模型(2)的回归结果中,交乘项系数不显著。证明在这一情境下,南方企业策略性创新不受到外界竞争情况的影响。而模型(4)的回归结果说明,北方企业受到竞争压力的影响较大。较高的竞争程度会抑制低质量创新产出比率的同群效应,从而减少了北方企业对于周围企业的盲目模仿行为。

(六)内生性检验

对于企业创新成果和低质量创新产出比率的同群效应的检验,存在不可忽视的问题。借鉴Leary和Roberts(2014)的方法,使用同群企业的股票波动作为工具变量,以排除内生性造成的干扰。股票的波动会对企业的创新进程产生一定的干扰,但企业的创新成果不容易受到其他企业股票波动的影响,因此可以将同群企业股票波动情况作为本文主体回归中的一项外生冲击。本文用滞后一期的同群企业股票异常回报率的均值作为工具变量,用2SLS模型进行工具变量检验。具体的回归结果如表9所示。表9(1)中自变量的系数为1.405,且在1%的水平上显著,说明解释变量仍然对企业的创新成果具有影响,工具变量的内生性检验得到了显著的结果。进一步证明企业会受到同群企业的影响提升创新质量,再次验证了假设1。表9(2)的回归结果中,在加入行业竞争程度作为调节变量之后,解释变量与调节变量的交互项(Peer patent*HHI)仍然在1%的水平上显著为负,即在考虑了内生性的情况下,行业竞争正向调节企业创新成果的同群效应,再次验证了假设2。在考虑了内生性之后,企业创新成果的同群效应依然存在。

五、结论与启示

企业的创新成果和创新质量决定了企业的成长活力。无论是基于对周围企业的模仿、追赶与学习,还是源自于竞争压力驱使下的无奈举措,企业都不得不努力更新产品,增加可以带来持久利润的专利项目,不断进行高质量的创新。探索影响企业创新成果与创新质量的因素,对中国经济技术的整体发展,对提升国际竞争地位具有重要意义。以2010-2017年我国上市企业为样本,研究了上市企业创新成果和创新质量的影响因素。结果发现,企业的创新成果具有同群效应,且这种同群效应受到行业竞争程度的正向调节。同时企业的低质量创新产出比率也具有同群效应,当行业竞争程度增加时,这种作用会受到一定的抑制。由此,得出以下结论和启示:

(1)对于企业来说,创新成果以及低质量的创新产出比率都会受到同群企业的影响。同行业其他企业的决策和行为会影响到企业自身的决断。对于同群企业的学习和模仿,是企业进行决策时可参考的重要因素。但管理者在学习周围企业的行为、做出判断时,要注意选取更适合企业自身发展的决策,不可盲目跟从。

(2)对于处在竞争程度较高的环境中的企业来说,高压的环境会影响企业的决策。在竞争激烈的氛围中,企业不能只是盲目地模仿周围企业的创新成果,而应审时度势,选择那些能给企业带来持久利润和长期绩效的高质量的创新决策。

(3)与策略性专利相比,发明性专利对于企业未来绩效的促进作用更加明显。说明发明性专利对于企业的盈利能力影响更大,是更高质量的创新产出。企业在进行创新发展、提高研发效率的同时,应该更慎重地选择自己的创新方向。选择那些受消费者喜爱的创新发明,远比基于现有产品的改造和外观设计更受欢迎,能给企业带来更大的利润空间。

(4)在竞争的压力下,减少不能为企业带来持久利润的模仿行为很有必要,但同时也应适当增加发明性的创新。勇于突破生命周期中的平稳期,在增加创新成果的同时提升企业的创新质量,对于周围企业进行有策略的模仿学习尤为重要。

(5)企业的创新成果与创新质量都具有同群效应。在竞争激烈的国际形势下,提升一部分企业的创新水平,会有效带动行业内部企业创新的同群效应。因此,有效刺激一部分企业的创新成果与创新质量,可以对全社会的创新水平的提升起到推动作用。

参考文献:

[1] 白旭云、王硯羽、苏欣,2019:《研发补贴还是税收激励——政府干预对企业创新绩效和创新质量的影响》,《科研管理》第6期。[Bai Xuyun,Wang Yanyu and Su Xin,2019,R&D Subsidies or Tax Incentives: An Empirical Analysis of Government Intervention on Enterprise Innovation Performance and Innovation Quality,Science Research Management,6.]

[2] 黎文靖、郑曼妮,2016:《实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响》,《经济研究》第4期。[Li Wenjing and Zheng Manni,2016,Is It Substantive Innovation or Strategic Innovation?——Impact of Macroeconomic Policies on Micro-enterprises Innovation,Economic Research Journal,4.]

[3] 龙小宁、王俊,2015:《中国专利激增的动因及其质量效应》,《世界经济》第6期。[Long Xiaoning and Wang Jun,2015,The Cause and Quality Effect of Patent Surge in China,The Journal of World Economy,6.]

[4] 林毅夫,2002:《加快技术创新步伐 实现辽宁老工业基地振兴》,《税务》第10期。[Lin Yifu,2002,Quicken the Pace of Technological Innovation and Realize the Revitalization of Liaoning Old Industrial Base,Taxation,10.]

[5] 许昊、万迪昉、徐晋,2017:《风险投资、区域创新与创新质量甄别》,《科研管理》第8期。[Xu Hao,Wan Difang and Xu Jin,2017,Venture Capital, Regional Innovation and Innovative Quality Screening,Science Research Management,8.]

[6] 张杰、高德步、夏胤磊,2016:《专利能否促进中国经济增长——基于中国专利资助政策视角的一个解释》,《中国工业经济》第1期。[Zhang Jie,Gao Debu and Xia Yinlei,2016,Do Patents Drive Economic Growth in China——An Explanation Based on Government Patent Subsidy Policy,China Industrial Economics,1.]

[7] 钟田丽、张天宇,2017:《我国企业资本结构决策行为的“同伴效应”——来自深沪两市A股上市公司面板数据的实证检验》,《南开管理评论》第2期。[Zhong Tianli and Zhang Tianyu,2017,“Peer Effects” in Capital Structure Decision of Chinese Firms: Empirical Investigation Based on Chines A-Share Listed Firms,Nankai Business Review,2.]

[8] 周煊、程立茹、王皓,2012:《技術创新水平越高企业财务绩效越好吗?——基于16年中国制药上市公司专利申请数据的实证研究》,《金融研究》第8期。[Zhou Xuan,Cheng Liru and Wang Hao,2012,Is the Higher the Level of Technological Innovation, the Better the Financial Performance of Enterprises? —— An Empirical Study Based on Patent Application Data of Chinese Pharmaceutical Listed Companies in Year 16,Journal of Financial Research,8.]

[9] Acharya V. V., R. P. Baghai and K. V. Subramanian, 2014, Wrongful Discharge Laws and Innovation, The Review of Financial Studies, 27(1):301-346.

[10] Adhikari B. K. and A. Agrawal, 2018, Peer Influence on Payout Policies, Journal of Corporate Finance, 48:615-637.

[11] Ahern K. R., R. Duchin and T. Shumway, 2014, Peer Effects in Risk Aversion and Trust, The Review of Financial Studies, 27(11):3213-3240.

[12] Barnett W. P. and M. T. Hansen, 1996, The Red Queen in Organizational Evolution, Strategic Management Journal, 17(S1):139-157.

[13] Billett M. T., J. A. Garfinkel and M. Yu, 2017, The Effect of Asymmetric Information on Product Market Outcomes, Journal of Financial Economics, 123(2):357-376.

[14] Chen S. and H. Ma, 2017, Peer Effects in Decision-making: Evidence from Corporate Investment, China Journal of Accounting Research, 10(2):167-188.

[15] Francis B., I. Hasan, S. Mani and P. Ye, 2016, Relative Peer Quality and Firm Performance, Journal of Financial Economics, 122(1):196-219.

[16] Gao, H. and J. Zhang, 2019, SOX Section 404 and Corporate Innovation, Journal of Financial and Quantitative Analysis, 54(2):759-787.

[17] Gu L., 2016, Product Market Competition, R&D Investment, and Stock Returns, Journal of Financial Economics, 119(2):441-455.

[18] He Z. and M. B. Wintoki, 2016, The Cost of Innovation: R&D and High Cash Holdings in U.S. Firms, Journal of Corporate Finance, 41:280-303.

[19] Jiang F., K. A. Kim, J. R. Nofsinger and B. Zhu, 2015, Product Market Competition and Corporate Investment: Evidence from China, Journal of Corporate Finance, 35:196-210.

[20] Kaustia M. and V. Rantala, 2015, Social Learning and Corporate Peer Effects, Journal of Financial Economics, 117(3):653-669.

[21] Leary M.T. and M. R. Roberts, 2014, Do Peer Firms Affect Corporate Financial Policy? The Journal of Finance, 69(1):139-178.

[22] Lee C. M. C., P. Ma and C. C. Y. Wang, 2015, Search-based Peer Firms: Aggregating Investor Perceptions Through Internet Co-searches, Journal of Financial Economics, 116(2):410-431.

[23] Lieberman M. B. and S. Asaba, 2006, Why Do Firms Imitate Each Other? Academy of Management Review, 31(2): 366-385.

[24] Mao C. X. and C. Zhang, 2018, Managerial Risk-Taking Incentive and Firm Innovation: Evidence from FAS 123R, Journal of Financial and Quantitative Analysis, 53(2):867-898.

[25] Shroff N., R. S. Verdi and B. P. Yost, 2017, When Does the Peer Information Environment Matter? Journal of Accounting and Economics, 64(2-3):183-214.

[26] Zheng G., S. Wang and Y. Xu, 2018, Monetary Stimulation, Bank Relationship and Innovation: Evidence from China, Journal of Banking & Finance, 89:237-248.