我国电商企业跨国横向并购财务协同效应分析

2021-04-14 03:34徐珂

经济研究导刊 2021年7期

徐珂

摘 要:阿里巴巴作为我国电商企业的典型代表,具有极大的研究价值。以阿里巴巴为研究对象,以跨国并购动因中的财务协同效应为理论基础,以我国电商企业跨国横向并购的过程为焦点,选取阿里巴巴2015—2018年的财务数据,在微观层面对其中所涉及的盈利能力、营运能力、偿债能力以及财务发展能力进行分析,运用分层理论加权各个指标的权重,衡量我国电商企业跨国横向并购的财务协同效应问题,全面分析我国电商企业跨国横向并购财务协同效应,这对于类似电商企业进行跨国并购具有借鉴意义。

关键词:阿里巴巴;跨国并购;财务协同效应;层次分析法;沃尔评分法

引言

2017年9月28日,商务部宣布我国已跃升成为全球第一大网络零售大国,国内电商市场经过多年的发展形成了一套成熟的管理体系和模式,目前已趋于饱和,我国电商企业有能力并且有足够的优势进军海外市场,拓展商业板块。这不仅对于我国电商企业而言是一个巨大的机遇,而且基于电商企业行业而言,有助于加快我国制造业发展进程,拉动经济,完成我国企业价值链位置的逐步上升。

市场竞争愈演愈烈,中国经济进入新常态以来,随着市场的日渐饱和,并购事件越来越多:2016年,两大知名女装APP蘑菇街和美丽说合并;出行方面滴滴宣布收购Uber,实现自己在网约车方面的垄断地位。2018年,阿里巴巴全资入股饿了么。2019年,阿里巴巴全额并购网易考拉。截至2019年,我国电商企业共发生并购392起。纵观上述并购事件不难发现,电商企业作为服务业,在行业中发生的并购大多为横向并购,相比其他并购方式,电商企业间横向并购更有利于企業扩大用户规模、获得产业协同效应以及取得大数据资源优势,从而增强企业竞争力。

一、案例分析

第一,并购方阿里巴巴。1999年,马云创建阿里巴巴网络技术有限公司,其理念就是为众多中小企业和广大消费者搭建一个电子商务交易平台,买家和卖家可以通过阿里巴巴的平台以较低的成本快速交易。阿里巴巴成功帮助众多中小企业克服房租、人手、装修等资金问题,同时通过网上交易平台的宣传,帮助企业和商家扩大销售途径,增加销售收入。同时,足不出户的消费方式也为众多消费者提供了便利。如今,阿里巴巴已经成为拉动经济增长的巨大推动力,成为全球B2B商务的著名品牌,是全球最大的网上交易市场和商务交流社区。

第二,被并购方Lazada。Lazada集团成立于2012年,目前是东南亚最大的网上交易平台,在东南亚的地位堪比淘宝,交易面覆盖众多国家。

第三,并购后的财务协同效应分析。数据分析平台SimilarWeb指出,截至2016年12月,Lazada是浏览量最高的东南亚零售网站,并在泰国创下单月4 000万次点击率的记录。2017年6月末,阿里巴巴加大了对Lazada的投资力度,向Lazada再投资10亿美元,持股比例从原来的51%提升至83%,从而确保获得这家快速增长初创企业的控制权。从阿里巴巴发布的财报中,可以发现被收购后的Lazada收入一直在不断增长。2016年4月阿里巴巴开始收购,之后,阿里巴巴将Lazada的收入归入到海外营收中。在2016年阿里发布的财务报表中,阿里巴巴Q2季度国际零售业务收入为1.7亿美金,比前一年海外营收同期增长123%。在增长的123%中,有近90%来源于Lazada的营收所得。阿里巴巴发布的2018财年Q1和Q2财报中可看出,阿里巴巴的海外营收主要来源于Lazada。阿里巴巴国际零售业务季度收入由于新增了Lazada的收入,达到了26.4亿元,比前期同比增长近140%,并进一步扩大了在中国以外地区的消费者群体。

二、基于AHP的阿里巴巴并购财务协同效应评价体系构建

(一)财务协同效应评价模型构建原则

1.全面性原则。并购后的财务协同效应表现在企业日常经营的方方面面,所以在构建财务协同效应评价体系的时候指标的选取要足够全面,囊括可能影响经营的方方面面。本文在全面性原则的基础上选取能体现偿债能力、营运能力、发展能力等16个财务指标。

2.可行性原则。在构建财务协同效应评价体系的时候,要确保所选取的指标是可行的,才可以保证模型的有效性。

3.重要性原则。根据全面性原则,财务协同效应要体现在方方面面,但是由于公司运营的复杂性和人力的有限性,本文选取重要的有代表性的指标进行分析,构建财务协同效应评价模型。

(二)构建财务协同效应评价模型

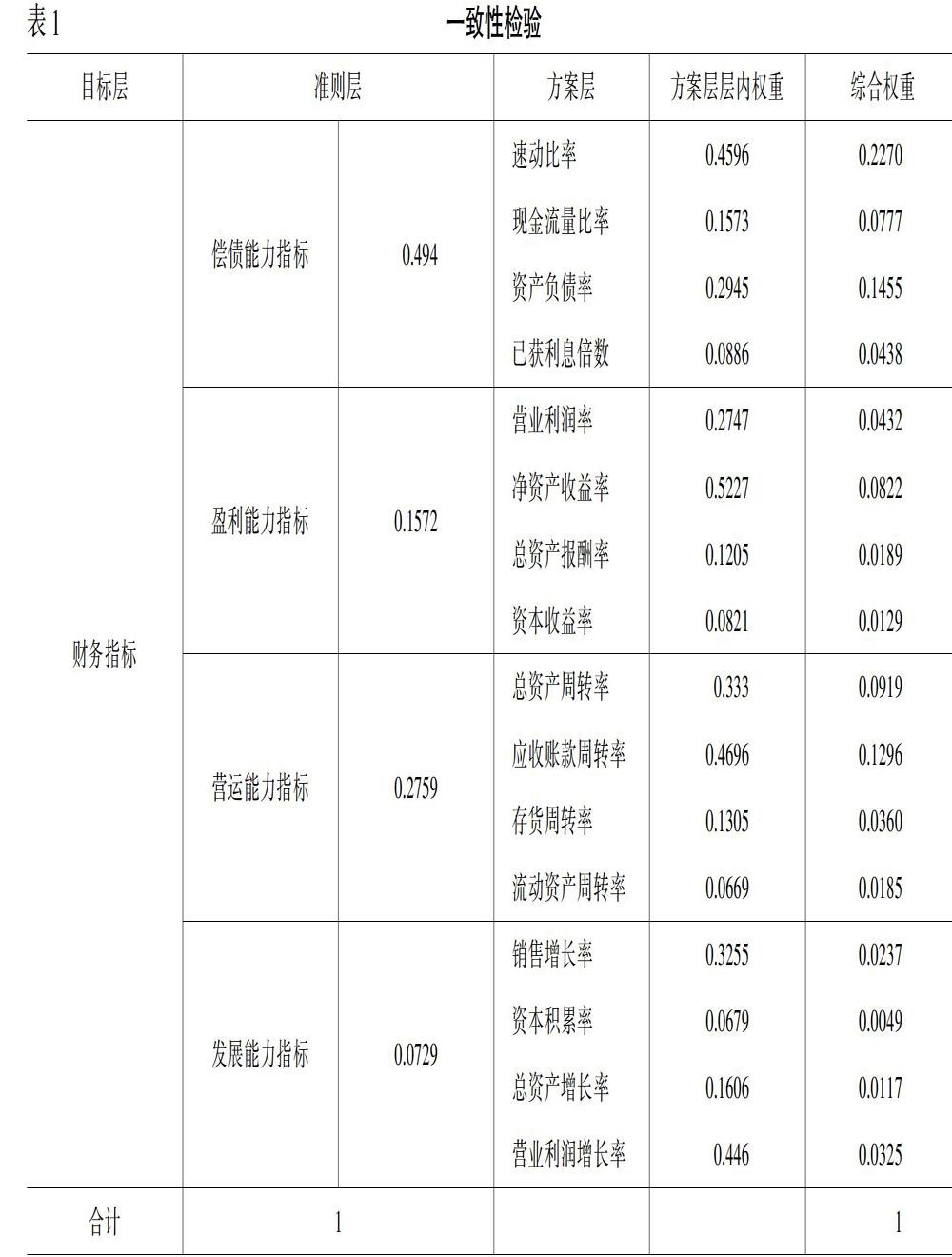

1.指标选取。本文以2019年国资委颁布的(企业绩效评价标准值》和之前学者研究的模型为参考,选取速动比率C11、现金流量比率C12、资产负债率C13、已获利息倍数C14、营业利润率C21、净资产收益率C22、总资产报酬率C23、资本收益率C24、总资产周转率C31、应收账款周转率C32、存货周转率C33、流动资产周转率C34、销售增长率C41、资本积累率C42、总资产增长率C43、营业利润增长率C44作为评价模型的指标。

2.权重确定。基于评价体系构建的基本原则,本文使用AHP根据专家打分,对每一层的指标给予赋值。本文选取15位专家对16个财务指标进行两两比较并打分。

根据专家的打分构建矩阵,使用平均一致性指标RI对成对比较矩阵的一致性进行检验如表1所示。检验可知,每个判断矩阵的一致性检验均通过,因而可以认为我们设置的权重是有效的。

(三)评分方案

本文涉及的都是财务指标,将企业财务指标的实际值与行业标准进行对比评分,将阿里巴巴的实际数据与行业标准值进行比对,根据已确定的权重进行调整,得到最终的评分。本文以国资委2019年发布的《企业绩效评价标准值》零售企业平均值作为标准比率,根据沃尔评分法,以行业的平均值作为标准比率,行业的优秀值作为本行业的最高比率。同时,为了避免单一指标打分过高或者过低从而影响协同效应最终的评分,最终的得分取标准评分值和最终得出的综合评分两者中的较低分。根据计算出的权重和各个指标的评分,计算得到阿里巴巴并购Lazada财务协同效应的最终得分。根据得分划分不同的等级,60分以下协同效应较差,并购趋于失败;60—70分则表明协同效应较低,协同效果不明显;70—80分表明协同效应一般,整合效果不良;80—90分则表明整合效果良好,少数方面一般;90—100分表明财务协同效应明显,整体效果较好。

(四)结果评价

在财务协同效应评价模型基础上,本文选取阿里巴巴2015—2018年财务数据,得分如表2所示。

根据计算结果可知,2015—2018年阿里巴巴财务协同效应评价总分呈波动上升趋势,除2016年并购当年,表明近五年来,阿里巴巴并购后的经营与财务业绩稳步上升。

三、电商企业跨国并购财务协同效应提升的建议

第一,明确企业战略。企业并购之后由于环境的巨大变化,大部分员工会对未来发展规划和工作方向有些迷茫。对于跨国并购来说,由于文化差异两个企业之间的协调更为复杂,明确的企业战略能够增加员工对企业的信心,减少并购产生的磨合成本。

第二,选择合适时机。与国内企业之间的并购相比,跨国并购对并购时机的需求更为迫切。跨国并购由于其国度的横跨,对汇率、国内外政策、国际经济形势、东道国扶持政策、技术要求等因素影响更为敏感,正确的并购时机可以达到事半功倍的效果。同时企业的并购还要密切关注行业的发展趋势,全面分析后选择适当的时机进行并购。

第三,提高融资能力。并购尤其是海外并购往往需要巨额的资金,在并购的过程中,并购企业需要保证自身资金流的源源不断,防止并购套牢过多的现金流,对企业自身的生产经营造成影响,保证资金链的良好运行。

参考文献:

[1] 邱红丽.我国上市公司跨国并购动因及影响因素研究——基于多项Logit模型的实证分析[J].山西财经大学学报,2019,(5):98-106.

[2] 张祥,张健.机遇与挑战:中国企业的跨国并购[J].南方经济,2014,(1):2-9.

[3] 张琼.我国文化业跨国并购协同效应研究[J].财经论坛,2015,(6):14.

猜你喜欢

中国经贸(2016年21期)2017-01-10

现代经济信息(2016年27期)2016-12-16

经济研究导刊(2016年24期)2016-12-12

商(2016年27期)2016-10-17