2020年第四季度我国钢材社会库存情况分析

2021-04-14 01:08:48中国钢铁工业协会市场调研部

中国钢铁业 2021年1期

中国钢铁工业协会市场调研部

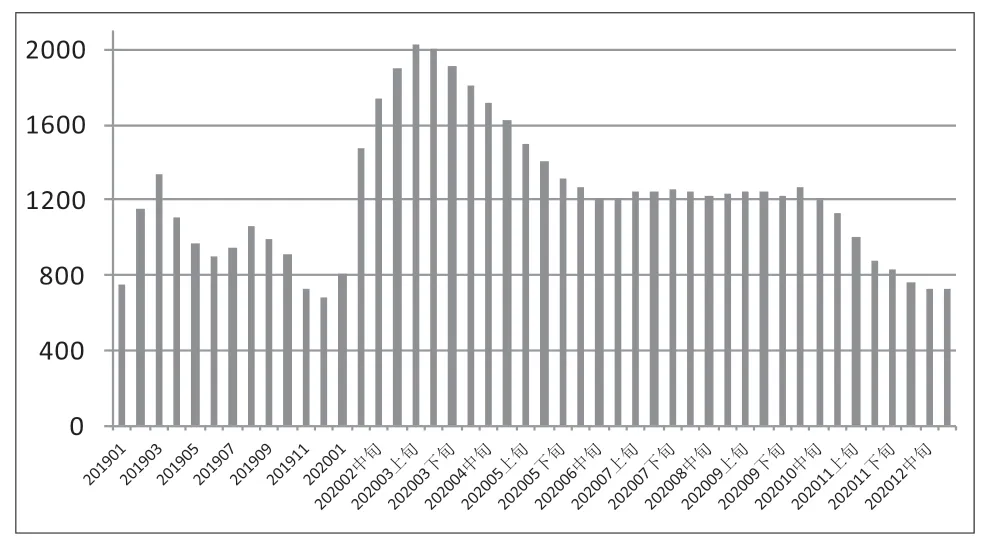

2020年第四季度,国内钢材产量较上年同期有较大增长,钢材社会库存呈平稳下降态势。截至12月下旬,中国钢铁工业协会监测的20个城市5大品种钢材社会库存为730万吨,较年初增加48万吨,上升7.0%(见图1)。

图1 2019-2020年全国20个城市5大品种社会库存情况 万吨

一、分品种社会库存情况

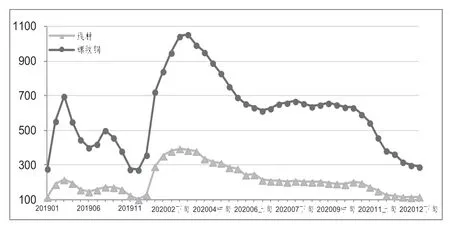

1.长材库存

螺纹钢库存在五大品种库存中占比最大,到四季度进入缓慢下降通道。12月下旬螺纹钢库存量为292万吨,比年初增加17万吨,上升6.2%;线材库存119万吨,比年初增加16万吨,上升15.5%(见图2)。

图2 2019-2020年全国长材社会库存情况 万吨

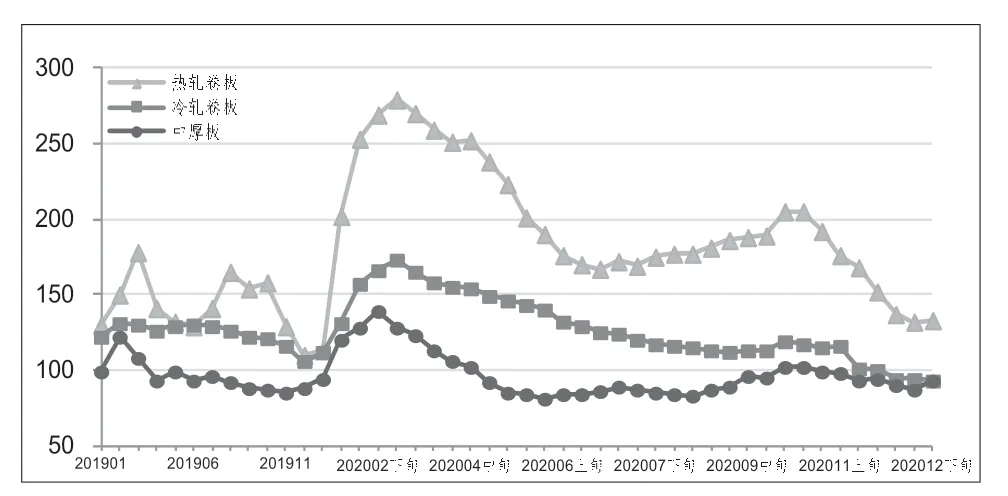

2.板材库存

板材库存中,热轧产品年末库存略有增加,冷轧产品库存小幅下降。截至12月下旬,热轧板卷库存133万吨,比年初增加23万吨,上升20.9%;冷轧板卷库存93万吨,比年初减少13万吨,下降12.3%;中厚板库存93万吨,比年初增加5万吨,上升5.7%(见图3)。

图3 2019-2020年全国板材社会库存情况 万吨

二、分区域社会库存情况

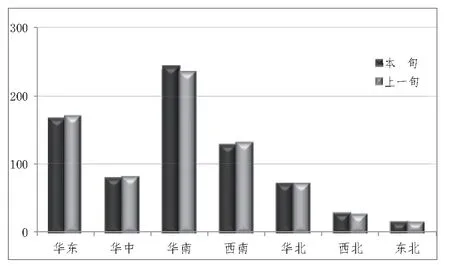

2020年第四季度,我国七大区域钢材库存各有升降,波动不大。12月下旬华东地区库存166万吨,比年初增加12万吨,上升7.8%;华中地区库存80万吨,比年初增加11万吨,上升15.9%;华南地区库存242万吨,比年初增加9万吨,上升3.9%;西南地区库存128万吨,比年初增加3万吨,上升2.4%;华北地区库存71万吨,比年初增加8万吨,上升12.7%;西北地区库存28万吨,比年初增加2万吨,上升7.7%;东北地区库存15万吨,比年初增加3万吨,上升25.0%(见图4)。

图4 2020年12月下旬全国各地区社会库存监测情况 万吨

猜你喜欢

中国钢铁业(2022年7期)2022-12-21 06:09:50

昆钢科技(2021年4期)2021-11-06 05:30:56

初中生世界(2020年9期)2020-12-18 06:42:41

初中生世界·七年级(2020年3期)2020-05-03 13:56:48

山东冶金(2019年6期)2020-01-06 07:46:10

四川冶金(2019年4期)2019-11-18 09:30:48

中国钢铁业(2019年8期)2019-11-02 07:11:06

制造技术与机床(2017年3期)2017-06-23 08:11:52

中国房地产业(2016年24期)2016-02-16 06:10:24

天津冶金(2014年4期)2014-02-28 16:52:48