产品视角下的健康保险发展:变与不变

2021-04-10 06:27阎建军王明彦

中国医院院长 2021年5期

文/阎建军 王明彦

2020年以来,从产品视角看,中国健康保险发展精彩纷呈,为完善多层次医疗保障体系作出了贡献。

不平凡的2020年已走过10个月,从产品角度看,健康保险有两大值得关注的变化,一是城市定制医疗险作为近几年新出现的公私合作制产品,呈现爆发性增长。二是商业类产品竞争更加充分,保障水平和细分程度进一步提高。变中有不变,健康保险产品结构保持稳定。

城市定制医疗险未来的发展取决于公私利益能否调和,形成共建共治共享格局。重疾新标准定义和行业发生率即将出台,其对商业类产品的影响将是深刻的。

变:城市定制医疗险爆发性增长

近两年来,在减税降费的大背景下,政府基本医保收支平衡承压。在2020年的新冠肺炎疫情冲击下,基本医保基金收入面临下滑压力,政府更难以提高基本医保保障水平。同时,《中共中央 国务院关于深化医疗保障制度改革的意见》发布,要求:“到2030年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系”。积极支持补充医保发展,成为有关城市改善民生和改善内循环的抓手。在此政策背景下,许多城市推出价格惠民、简单易懂,能有效衔接社保和商保的“城市定制医疗险”。

城市定制医疗险并非单纯的商业性险种,而是公私合作制险种。它是为了解决传统商保产品和社会基本医保之间在覆盖人群、产品责任上存在的断层而设计的一款衔接基本医保、覆盖广大人群、保障待遇适度的保险产品。该产品兼具公益性和商业性,受到政府支持。覆盖人群上向政策性保险看齐,保障待遇上突破社保目录向商业保险延伸,可称之为“政策补充性保险”,逐渐成为政府打造城市多层次医疗保障体系的重要创新举措之一。

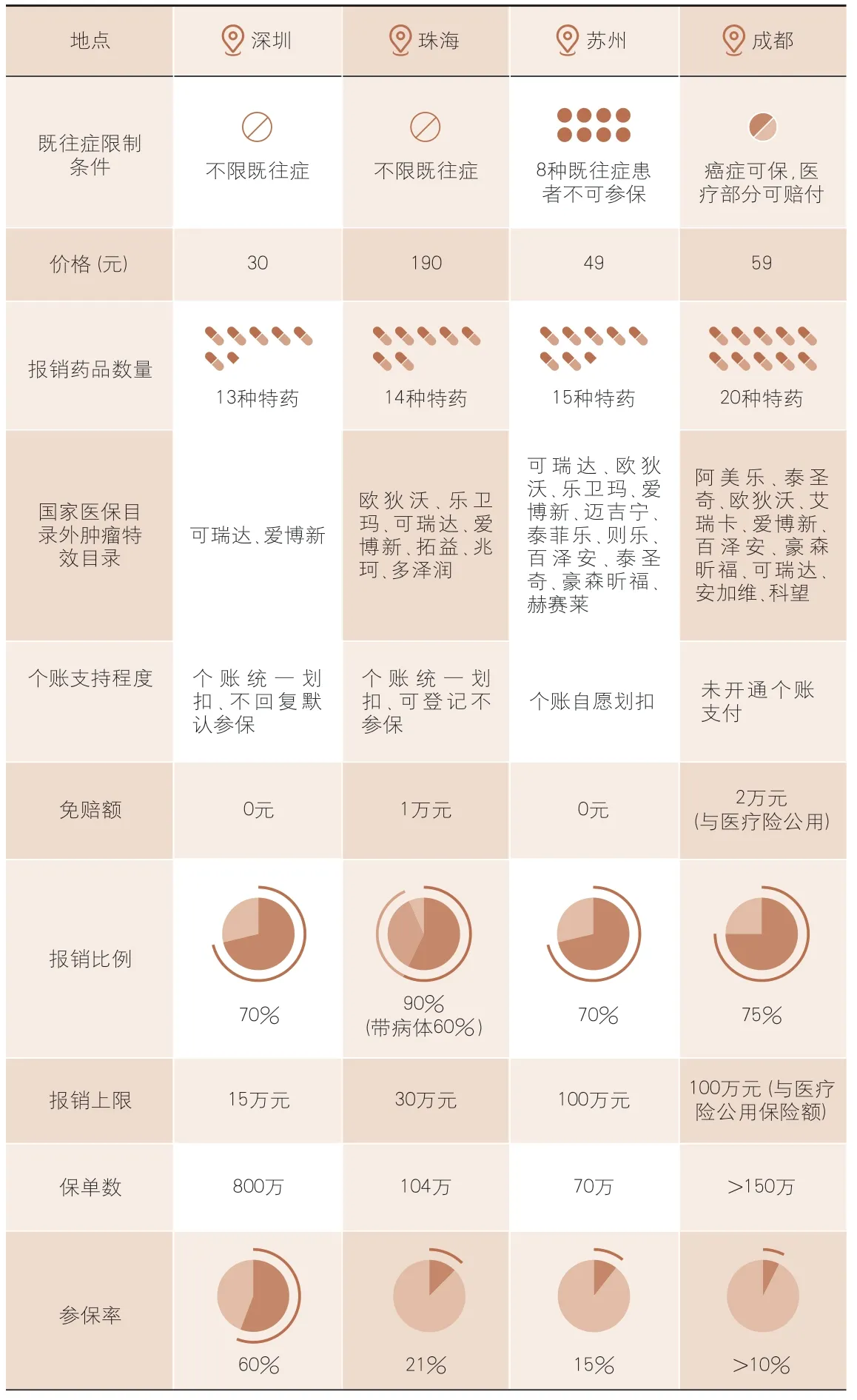

表1 部分城市定制医疗险特药保障责任对比

2019年我国有深圳、佛山、广州、珠海、南京等不足10个城市落地城市定制保险,合计覆盖不超过1000万人,总保费收入不足4亿元。2010年前10个月,我国已经至少60个城市落地城市定制保险,合计已经惠及超过2600万人,总保费收入超过10亿元。

在基本医保之外,城市定制医疗险切实为广大市民提供了有力的医疗保障补充。其中,不限既往症、保险责任中含有医保目录外特定自费药品报销待遇逐渐成为主流。部分城市定制保险在特药部分责任对比如表1所示。

城市定制医疗险出现爆发性增长,源于其包括以下三方面要素。

第一,引入了公私合作制,得到当地政府支持。政策支持举措包括三方面,一是保费划拨,深圳、佛山、珠海等地政府从基本医保个人账户统一划扣。二是政府信用背书,例如,成都市医保局通过公众号发文支持“惠蓉保”;“北京京惠保”发布得到了北京市委社会工委、市民政局、北京市大数据管理局、中关村科学城管理委员会等指导单位的见证;各地主流媒体对产品进行了介绍。三是国资流量平台支持参保转化。上述措施提升了参保率,降低了运营成本。

第二,打破了既往症不可投保、不可理赔的商业保险惯例,通过低廉的保费提供大病补充医疗保险、特药给付等保障,填补了政府基本医保与现有商业健康保险之间的空白。大病补充医疗保险减轻了大病患者的自负额,特药给付突破了基本医保目录,某些城市还提供特药配送和用药指导服务。

第三,在城市定制保险的合作模式中,政府、商业保险公司、第三方平台、制药企业在其中发挥各自的作用,优化金融资源配置,共同参与完善现代保险体系建设,既能提升市民医疗保障水平,有利于改善民生保障,减少市民面临的因病致贫、因病返贫风险,又能弥补公务员、普通职工、居民间的待遇差距,维护社会和谐稳定。从已落地项目的投保和运营情况来看,市场和人民群众对于此种模式颇为欢迎,以最早实施城市定制保险的深圳市重特大疾病补充医疗保险为例,2020年,已实现约800万客户参保,市民投保率高达60%,保费规模达2.4亿元。

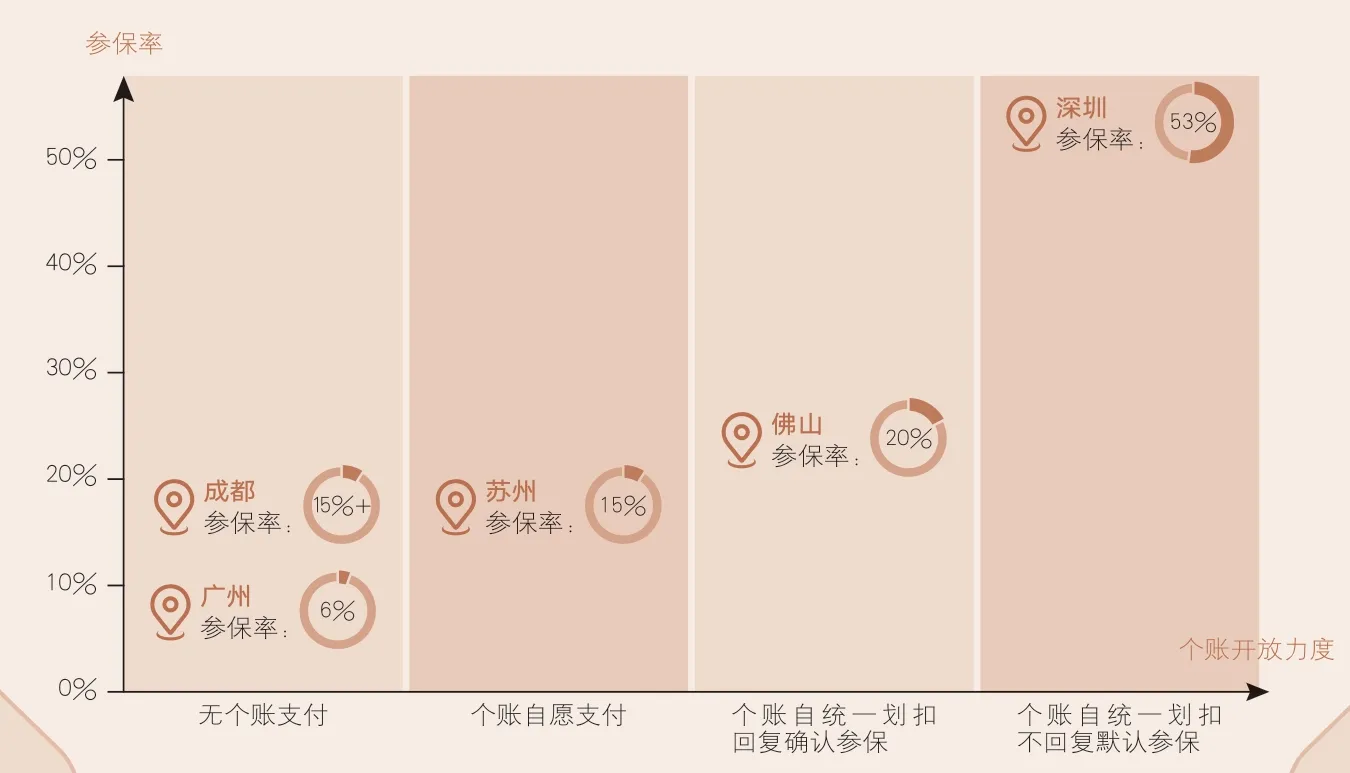

图1 参保率与政府基本医保个人账户开放力度关系

图2 2017 ~2019年我国健康险产品结构图

我们也看到已落地的近40个城市市民的投保率有一定差距。成功运行的先决条件是最终投保人数能达到产品定价时的假设条件,因此在落地推广中需要地方政府提供医保数据、宣传推广、支付渠道等多方支持,其中最为有效的即是开通医保个人账户金额支付保费的购买方式。通过个人账户资金划扣+企业团体购买+个人自费购买的多元付费方式,实现投保人群数量的最大化,是参保率提升的关键。

此外,从图1中的城市定制医疗险政策中也可以看到,深圳和佛山等地,由于参保人群基数有了政策保证,保险公司在设计产品的时候,在保险责任、对既往症的限制方面往往可以做更多的突破,惠及更多人群,进而促进更多的保费达成。

城市定制医疗险的可持续发展,取决于满足以下三方面的制度条件。一是构建公私利益调和机制,形成共建共治共享的互动格局,进入良性循环,也就是:“政府支持,参保率提高,核保条件放松,更多的既有症患者得到保障,政府持续支持”。

二是构建集体谈判机制,解决药品目录问题。随着新药品不断面世,城市定制医疗险的特药目录也需要设置完整有效的增补遴选机制,确保目录能够及时更新和保持有效性,保险行业和医药行业需要建立集体谈判机制。

三是推行有管理的竞争。针对同一城市同时存在多款城市定制互惠险产品,有不同的保险公司的参与,背后有不同的政府部门支持。每个产品的参保率都不是很高,也增大了各公司排除既往症患者的冲动。建议此类城市构建相关部门会商机制,同一时期只上线一个产品,可以共保体方式承保。

不变:健康保险产品结构保持稳定

2018至2019年,我国的商业健康险市场形成了“前浪”重大疾病保险占据绝对份额,“后浪”医疗险冲劲十足和“涟漪”长期护理保险方兴未艾的格局(见图2)。2020年前三季度,根据抽样调查,重大疾病保险依旧占据63%以上份额。

在我国特有的医疗体制、社会医疗保险制度以及商业保险市场发展阶段的影响下,重大疾病保险一直是我国保险市场中绝对主力健康险险种,而更直面客户医疗问题的商业医疗保险直到2016年以后才以“网红”的身份,逆袭于互联网渠道,并蔓延至线下,迎来持续的井喷式增长。伴随2019年底中国银保监会新修订的《健康保险管理办法》和2020年4月《关于长期医疗保险产品费率调整有关问题的通知》的出台,商业长期医疗险成为市场一大绝对热点,长期医疗险的产品开发也已然蓄势待发。此外,商业长期护理保险近些年也一直在探索中,从2019年开始,市场上主流的长护险开发方向是将长护状态的鉴定与重疾确诊相结合。这种重疾型长护险在2020年崭露头角。

健康保险产品结构将保持稳定。在保险业难以影响核心医疗资源配置的大环境下,目前由重疾险主导的产品结构是均衡状态。重疾险在供给端满足了保险公司对于业务规模和价值的双重诉求,为销售端提供了慷慨的佣金和客户资源回报,同时也分担了民众的大病风险。在所有健康险产品中,重疾险更好地维持了健康险市场保险公司、渠道和客户之间的需求平衡,依然是我国商业健康险的头牌险种。商业医疗险正在迅速崛起,产品定位也愈发清晰,在线下渠道作为获客或重疾险辅销产品销售。这种定位决定了短期内医疗险依然无法撼动重疾险的主力地位。长期护理保险仍处于发展的起步阶段,但随着市场的培育和启蒙,后期有可能随着养老需求的唤醒而快速增长。

2020年以来,从产品视角看,中国健康保险发展精彩纷呈,为完善多层次医疗保障体系作出了贡献。在可预见的未来,重疾新标准定义和行业发生率即将出台,其对行业的影响必定是深远的。

猜你喜欢

理财·市场版(2021年8期)2021-09-13

经理人·中国保险家(2021年2期)2021-06-08

当代农村财经(2021年4期)2021-05-18

农村百事通(2021年12期)2021-01-17

人大建设(2020年3期)2020-07-27

金融经济(2019年10期)2019-11-11

理财·市场版(2019年8期)2019-09-10

健康管理(2017年8期)2017-12-01

今日中国·中文版(2017年10期)2017-10-25