政府会计制度背景下高校财务管理的转型研究

2021-04-08 15:14刘艳红

中国市场 2021年1期

[摘 要]新《政府会计制度》的出台对财务会计方面产生了巨大的影响,也在一定程度上促进了高校财务管理的转型发展。因此,文章主要分析政府会计制度背景下高校财务管理转型的意义,并探究转型策略,助推高校提升财务管理质量。

[关键词]政府会计制度;高校;财务管理;转型策略

[DOI]10.13939/j.cnki.zgsc.2021.01.155

在新《政府會计制度》中,建立了具有完善性、统一性、科学性和规范性的财务政府会计准则,包括政府财务和预算会计两方面内容,能够全面、准确地将财务状况和预算执行情况等反映出来,并结合反映出来的数据制定会计报表。针对高校来说,在政府会计制度背景下,对高校的资金绩效评价和资产负债等进行完善,并对高校财务管理提出更高的要求。

1 政府会计制度背景下高校财务管理的转型意义

1.1 实现高校内部财务会计核算优化

政府会计制度采用权责发生制对高校内部财务会计核算工作和收付工作进行优化和完善,实现内部预算会计核算,并将高校内部的固定资产、基础设施、应收账、坏账等相关概念纳入会计核算体系中,并真实地将高校内部实际财务状况反映出来。

1.2 促进高校内部财务工作精细化

政府会计制度的出台和落实,促使各个高校在会计管理核算中实施预算会计和财务会计等工作,实现统一核算,这样能够有效促使高校内部的预算会计和财务会计融合和统一发展,实现高效内部财务状况的全面化呈现。同时,还能利用收付实现制,实现高校内部财务采用收入、支出、结余等方面的核算,并进一步促进高校内部财务工作精细化发展。

1.3 推动财务报告完整性

高校在进行财务管理的过程中,利用收付实现制实现预算管理,并在年终结算时产生决算报表,这样将财务管理的真实情况展现出来,但是这种报表具有一定的片面性。在政府会计制度下,高校会编制两套年度报表,一是对财务管理结算制作的报表,对预算管理资金的使用情况进行记账和核算。二是经过核算编制出来的政府财务报告,真实地将高校实际成本管理、资金使用情况呈现出来。这两项报表在一定程度能够为决策管理层提供参考,促进高校可持续发展,并提升其经济效果。

2 政府会计制度背景下高校财务管理的转型策略

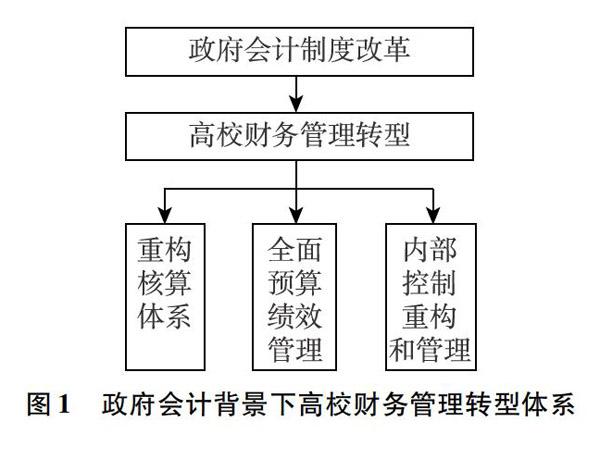

政府会计制度调整并完善权责发生制、会计核算、财务报告结构等方面内容,特别是成本管理、收支监管等方面,要求更加严格。高校作为政府会计制度落实的主体之一,会计方面的业务种类较多,资金来源渠道较为广泛,导致其面临政府会计制度变革的巨大挑战,促使其管理目标也发生相应的变化。在这种背景下,高校财务管理要积极转型发展,实现财务管理目标,提升管理效率,具体可以从图1所示的高校财务管理转型体系入手进行研究。

图1 政府会计背景下高校财务管理转型体系

2.1 重构核算体系

在政府会计制度背景下,对高校的经济行为进行规定,要求其利用权责发生制开展财务会计核算工作,并对预算管理中的资金流入、流出情况进行反馈。通常原始凭证具有一定的单一性,在同一项记账凭证中,经济业务的反映要能将财务会计和预算会计分离和结合,这在一定程度上导致核算难度加大。同时,核算的范围和数量也在不断增加,在这种情况下,高校要想提升工作效率和服务水平,就需要将政府会计制度和自身发展战略结合起来,建立具有信息化基础的财务核算体系,利用信息化建设,对账务处理系统进行优化,保证记账的准确性和高效性的同时,还能建立电子缴费平台、网上申报系统、经费报销系统和电子票据系统等,将财务核算、票据管理和缴费管理等实现信息化管理,减少人工管理。另外,高校还可以将财务系统和内部学生管理系统、科研系统和资金系统等连接起来,提升数据的利用率,并为财务核算和信息披露提供参考。建立线上、线下一体化管理,将高校的各个项目以及费用支出等结合起来,实施信息管理,加强网上审批、预算控制、费用报销和信息查询一体化建设,实现财务管理流程优化,并减轻相关人员的工作压力。

2.2 全面预算绩效管理

高校作为政府会计制度落实的重要主体,需要在新制度背景下,全面加强预算绩效管理,积极响应国家政策,并在具体建设过程中,从体系建立、具体落实和考核反馈等方面入手。首先是体系建立,重视体系执行和建立的效果,将绩效管理的价值发挥出来,并根据高校办学目标,从预算管理角度入手,完善绩效管理目标,对绩效管理运行情况进行监督和控制,并加强绩效评价管理以及评价结果的应用,以专家系统为基础,将短期目标和长期目标结合起来,构建具有成本、支出、服务、满意度、经济效益、社会效益等指标的绩效评价体系,重点对绩效进行考核。其次是具体落实,重点从部门和项目两个角度开展,将绩效管理落实于具体工作中。根据高校各管理部门、教学部门等工作职责,对其进行统筹计划,以管理效果、成本、智能、服务、满意度以及社会效益等为指标,对各个部门的具体落实情况进行检查,并针对重大项目进行全生命周期的动态监管。最后是考核反馈,以政府会计提供的会计数据为支撑,建立绩效评价依据,对绩效目标的实现情况和执行情况分别进行考核,确定各岗位职责的同时,提升各岗位的责任意识,能够对相关预算绩效项目进行负责和管理,切实保证每一笔资金能够用到实处,并将绩效评价结果、预算管理和政策调整相结合,建立奖励惩罚制度,对于表现优异的部门给予奖励,这样才能保证预算的执行效果,提升资金利用率。

2.3 内部控制重构和管理

高校实施内部控制的主要目的在于保证资产完整性、财务信息真实性以及提升公共服务水平。在政府会计制度背景下,高校转型发展过程中将权责发生制财务报告制度纳入发展目标中,并进一步提升高校公共服务信息、资产负债信息以及高校发展成本的披露。在互联网技术不断发展情形下,高校应用信息技术和大数据会导致其控制环境、手段和管理等方面产生严重变革,而且也为高校内部控制赋予新的特征。目前,信息技术已经融入高校各项管理活动中,并有效提升其风险识别、预估和控制能力,削弱了高校管理层表现出来的主观决断行为,在一定程度上提升其风险管理和控制能力。因此,对于高校而言,在政府会计制度不断改革发展的态势下,财务管理要从核算和披露入手,制定具有合理性的财务管理制度和体系,对资产管理从财务报告、决算报告等方面进行优化,起到完善内部控制制度的效果。另外,在信息化基础上,高校还要对信息化内部控制框架进行重构,加强校内各个部门之间的沟通和信息交换、共享,这样能够大大提升信息的获取效率和利用效率,并应用大数据技术对信息进行挖掘和分析,实现人员权责分配管理,应用智能化技术,对财务活动开展过程中出现的风险进行有效管理,进而提升高校的财务管理效果。

3 结论

总之,在政府会计制度背景下,高校财务管理需要从重构核算体系、全面预算绩效管理内部控制重构和管理等角度入手,加强财务管理的转型发展,将高校各项财务数据的价值发挥出来,提升财务管理效果。

参考文献:

[1]齐晓莹,邓新胜.政府会计制度改革背景下对高校财务管理的影响分析[J].环渤海经济瞭望,2020(3):71-72.

[2]李琬冰,刘天依,兰慧.新政府会计制度改革背景下管理会计在高校财务管理中的应用研究[J].科技经济导刊,2020,28(8):215.

[3]刘利.新政府会计制度改革背景下管理会计在高校财务管理中的应用研究[J].纳税,2019,13(9):86,89.

[4]章秋微,毛意琴.政府会计制度改革背景下高校财务管理面临的问题及对策研究[J].财会学习,2018(23):62-63.

[作者简介]刘艳红(1978—),女,汉族,黑龙江庆安人,本科,会计师,研究方向:高校财务管理。

猜你喜欢

商情(2017年29期)2017-09-14

商业会计(2017年6期)2017-04-06

考试周刊(2016年76期)2016-10-09