浅析集团化企业会计集中核算和财务管理的变革

2021-04-08 02:14赵延彬

中国管理信息化 2021年2期

赵延彬

[摘 要]在社会经济不断发展的背景下,企业会计集中核算以及财务管理的实施会对企业经营产生较大影响,能够有效提升企业的经济效益。基于此,本文根据我国集团化企业财务管理工作实际情况,结合一般集团化企业的内部管理规律,从财务管理、集中核算、信息化管理等方面,详细探究了集团化企业财务管理会计集中核算的变革内容,旨在为相关研究提供参考。

[关键词]财务管理;集团化企业;集中核算

0 引 言

集团化企业财务管理、会计核算的工作机制和一般企业存在一定的差异,需实现统一化的财务管理以及会计核算,通过标准化、统一化、规范化的管理流程,规范约束集团公司、集团子公司的日常财务管理内容。集团化企业应以会计核算制度的规范化、统一化、制度化作为管理起点,根据国家现行的公司法、会计法等法律法规,结合集团公司财务管理以及会计核算管理的具体要求,制定集团公司会计核算制度方法,围绕薪酬管理、税务管理、货币基金管理、财务企划等内容,确保集团化企业可形成统一的会计工作报告、预算编制制度等,同时避免发生信息不对称、信息孤岛等问题。集团公司会计核算制度应以降低公司内部信息传递成本、内部信息使用成本为基本目标,通过会计确认、会计计量、会计报告等为企业决策提供可靠的参考数据[1]。客观而言,要想实现正面的、积极的、有效的变革,务必实行财务报告工作质量考核制度,通过统一化的财务管理措施明确集团公司资产概况、负债情况、所有者权益、当期支出以及收入等,以制度明确各项会计要素的确认条款,详细规定不同事项的计量方式,形成完善的工作框架,保证新的制度、方法在集团公司实现全覆盖。诚然,我国诸多集团化企业财务工作者对这些内容認知尚不深入,需要根据实际情况系统梳理集团化企业会计集中核算以及财务统一化管理变革内容以及变革方向,具体如下。

1 集团化企业会计集中核算

1.1 机构设置

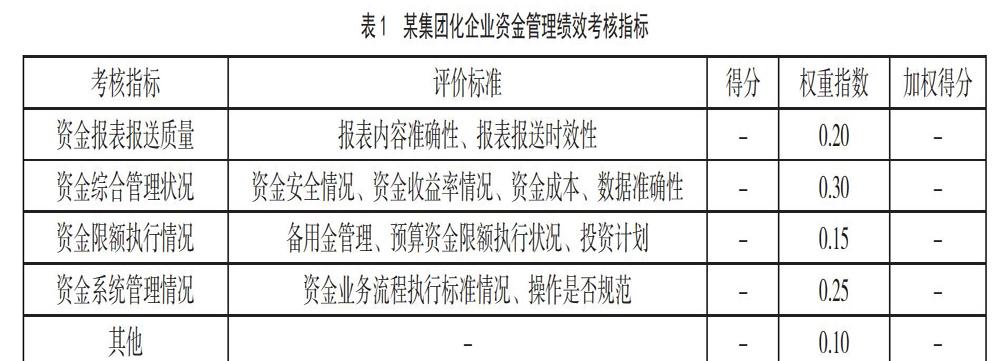

集团公司为有效发挥财务集中管理职能,可设置集团财务中心统筹协调整个集团公司的财务管理工作,财务中心下则可根据集团化企业的内部管理实际情况,设置公司财务部、资金管理部、企划发展部等。另外,为保证集团化公司有效落实各项财务规则制度,进一步提高集团公司内部管理水平,合理控制公司财务管理风险,集团公司财务中心应制定符合分支机构实际情况的考核制度,保证子公司财务管理部门能够有效履行责任,并形成完善的逐级考核制度。各项考核标准均有相应指标、评分权重,可采用加权汇总的方法得出客观评分,具体可参考表1内容[2-3]。

1.2 财务委派制度

财务委派制度是集团化企业特有的财务管理制度,具体指集团公司总部向子公司委派财务管理人员,根据委派人员类型、财务管理工作内容,可具体分为财务主管委派制度、财务人员委派制度。但是无论何种制度,集团企业财务主管始终是开展财务管理工作的核心,根据国家当前实行的法律法规及集团企业、子公司的财务管理需求,合理组织财务预算管理、薪酬管理、税务管理、资金使用计划管理、费用开支计划管理等工作,同时做好企业财务运行情况的宏观预测,组织公司成本支出控制,做好企业发展决策(经济相关)。另外,根据集团企业的人员架构以及内部管理实际情况,考虑实行财务轮岗制度,以规避可能出现的道德风险。

1.3 财务管理集中办公

集团企业财务管理工作变革在形式上主要表现为:从公司财务部门变为集团财务中心组织资金管理部门、企划部门完成集团企业主要会计核算业务,且财务管理工作职能更加集中,存在集中办公情况。集团企业应根据实际情况,在各个子公司构建统一化的财务管理信息化系统,系统全面承载各个公司的会计账目处理工作,子公司会计部门主要负责收集数据、整理数据、提供凭证,然后将此类数据全部录入信息化系统内,通过信息化系统,将资料提交至集团中心进行审核。

1.4 资金集中存放、调配

信息技术为集团企业资金统一管理提供了良好条件,和一般企业相比,集团化企业资金管理风险更高,资金风险对企业发展的影响更加突出。借助信息技术,能够帮助企业制定自动化的资金管理流程、提高运营质量、降低银行业务成本、形成可视化数据视图、制订全新的资金流动计划、降低资金管理关键性指标、提高法规合规性、满足所有资金管理需求。比如,借助SAP(System Applications and Products)软件,就可利用软件端到端的分析功能,实现资金管理流程自动化,完善现金流分析与业务规划流程,集中管理银行账户,并实时了解银行余额和货币风险。

2 集团企业财务集中管理模式下的会计核算的主要内容

集团企业会计核算工作会伴随集团企业业务发展、经营情况改变而发生改变,据调查,国内多数集团企业会计集中核算通常在初期阶段,就将三级业务、四级业务调整至二级子公司财务部门,三级、四级子公司财务部门只负责收集凭据等基础业务,主要核算工作由二级机构执行。目前,随着集团企业财务管理集中业务的不断成熟,以集团企业财务管理部门为核心的业务运作方式越来越重要,越来越多的集团企业成立单独的财务公司进行专项化资金管理。其中,主要业务为:业务凭证集中处理、总账集中核算、业务费用报销集中审核等。

2.1 信息化系统集中制证

截至今日,企业财务管理工作电算化发展已经成为普遍状况,各财务管理部门会计信息化建设完善后,凭证整理、凭证汇总、凭证录入、账目录入等重复性较强的基础工作有了实现自动化的可能,这也是诸多财务管理工作人员的工作发展诉求。在这方面,技术已经较为成熟,企业应根据集团企业财务管理工作流程生成相应的凭证,自动化集中制证逻辑以及规则,由专业财务系统技术服务人员设计财务接口,并实现薪酬自动化统计、经营业务收入自动化汇总、成本支出会计凭证自动化制证等,同步开展税务管理等业务。

2.2 总账集中核算

系统自动化制证为总账集中核算奠定了技术基础,集团企业分支机构财务部门是集团财务中心的重要组成部门,在业务活动发生过程中,能在集团财务中心形成相应的记账凭证。集团企业总账集中以下核算内容:一是核算资产类内容,资产核算主要涵盖固定资产购入、固定资产折旧、固定资产调拨、固定资产处置等相关账目,还涵盖企业经营存货入库、存货存量核算、存货出库核算、易耗品摊销核算、税金集体、个税手续费返还等内容;二是企业的薪酬管理,比如,应付薪酬管理、应付账款管理,具体表现为住房公积金、社会统筹保险费用、奖金等,企业薪酬管理账目发生溯源比较简便,且相对规范,具有全面自动化制证的基础条件。

2.3 费用集中审核

费用集中审核是集團企业费用管理的重要构成部分,整个工作由费用报销单据集中审核、核算、支付3个方面构成,且覆盖薪酬管理、税金管理、经营业务财务管理等内容。相关单据应由子公司收集费用报销凭证,通过自动化制证、自动化扫描、手工制证等方式在系统中上报财务中心,然后集中进行审核,下属单位财务部门则不参与审核。

2.4 统一筹划薪金、税收

税收筹划指在法律许可的范围内,通过对经营、投资、理财活动进行事先筹划,获得由合理避税节税产生的经济利益。比如,某集团企业李经理每月从任职企业取得薪金收入16 000元,“三险一金”2 500元,专项扣除合计3 000元。因接受上海一家企业邀请,为该企业经理层人士培训,取得劳务报酬为50 000元(不含税)。李经理综合所得收入:16 000×12+50 000×(1-20%)=232 000(元)。李经理应纳税所得额=232 000-2 500×12-3 000×12=166 000(元),年度应纳数额=166 000×3%=4 980(元)。但是,若通过合理的税收筹划,按个体工商户生产经营所得涉及的各项税费均符合免税的条件。对于集团企业而言,企业薪金发放数额较大,税收项目较多,应以财务中心为首,对各类薪金以及税收进行合法、合规的统一调配,能够达到合理节税的目的。

3 结 语

集团化企业财务管理工作、会计核算工作和一般企业的财务管理工作模式存在较大差异,应依托于信息技术,全面实现财务管理信息化,构建完善的管理体系,并从上至下逐级约束,规避信息不对称、信息失真等问题,只有这样,才能保证集团企业正常运作。

主要参考文献

[1]吴洁.企业集团化财务管理的问题与对策探讨[J].商讯,2020(3):57-58.

[2]龙艳青.企业集团化财务管理存在的问题与建议分析[J].财会学习,2019(28):48-49.

[3]刘龙先.浅谈中小型铁路企业的集团化财务管理[J].财会学习,2019(11):44-45.

猜你喜欢

河南水利年鉴(2020年0期)2020-06-09

消费导刊(2018年8期)2018-05-25

经济研究导刊(2016年24期)2016-12-12

时代金融(2016年29期)2016-12-05

时代金融(2016年27期)2016-11-25

行政事业资产与财务(2016年10期)2016-09-26

行政事业资产与财务(2015年23期)2015-10-26

现代农业(2015年5期)2015-02-28

河南科技(2014年22期)2014-02-27