创新政策组合对企业创新绩效影响的实证研究

——基于高管激励的调节效应

2021-04-08 08:25俞雪莲黄茂兴

福建工程学院学报 2021年1期

俞雪莲,黄茂兴

(福建师范大学 经济学院,福建 福州 350117)

现阶段,企业作为技术创新的主力军在中国经济高质量发展过程中发挥着重要作用,但创新充满风险性、长期性和知识技术的外溢性,会在很大程度上降低企业的创新动力。在这种背景下,应通过政府“有形的手”进行调控和激励,发挥创新优惠政策在企业创新中的引导和杠杆作用。改革开放以来,我国各级政府围绕财政补贴、税收、金融、人才等颁布了一系列创新政策,现有研究较多集中于创新政策产生的宏观和产业效果、R&D补贴、税收优惠、高新区的建立、知识产权保护等单项政策对企业创新的影响,但并未形成统一观点。在两权分离的公司治理结构下,高管掌握战略资源的分配权,创新的长期性和高风险性让高管更加关注企业短期业绩,创新投入的力度和强度被削弱,这会影响创新政策对企业创新绩效作用的发挥。中国高新技术上市公司是创新的重要力量和创新政策的重要受益者,将其作为研究对象,基于高管激励机制的调节作用视角,分析创新政策组合对创新绩效的内在影响机理。

1 理论分析和研究假设

1.1 创新政策组合与企业创新绩效

创新政策组合是一国或地区为推进技术创新活动而采取的科技、经济、人才、金融等一系列政策措施的综合[1],有利于企业创新能力的形成和加速,进而提高创新绩效。针对新产品开发和技术创新项目的专项补贴可以直接降低创新的成本和风险[2],利息补贴等金融支持能够降低企业融资成本,有利于企业增加研发投入,而所得税率的降低、研发费用的加计扣除等能够降低企业税收负担,增加创新主动性。同时,各城市的人才政策有利于企业招聘到更多的中高级人才;高新区或软件园的建设能够产生关联企业的集群和规模效应;市场和法制环境越完善,知识产权越能得到有效保护,有助于降低创新风险和机会成本。这些政策融合在一起,形成创新政策组合,能够产生更强、更稳定的激励作用,激发企业的创新活力,促进创新绩效的提高。基于此,提出假设1:

H1:创新政策组合能够显著地提高企业创新绩效。

1.2 高管薪酬激励的调节作用

高管薪酬激励作为最重要的激励机制,从心理学角度看,薪酬激励会影响高管的心理认知,显著地提高企业研发投资强度[3],正向调节创新政策组合对创新绩效的影响效果,具体表现在:一方面能够提高高管的企业家精神,激励高管带领员工积极地申请和运用各种创新政策并投入相应的配套资金、人员和设施开展创新活动,提升创新绩效;另一方面能提高高管的自我约束力,降低非正常生产性成本和非理智投资,并约束职务消费、贪污腐败等浪费创新资源的行为。高管薪酬激励力度越大,高管越能站在企业长期发展的高度挑战能带来更高未来收益的创新项目。基于此,提出假设2a和假设2b:

H2a:高管薪酬激励能正向调节创新政策组合对创新绩效的影响效果。

H2b:与低技术创新绩效相比,高管薪酬激励能更加显著地调节创新政策组合对高技术创新绩效的影响效果。

1.3 不同产权下高管激励的调节作用

产权性质不同的企业,其高管薪酬契约安排也存在一定差异,这将影响高管在创新政策与企业创新之间发挥的作用。产权清晰、自负盈亏的非国有企业对高管的绩效考核明确,高管薪酬与企业绩效紧密联系在一起,高管会更加积极地争取和利用各种政策,促进企业长期创新绩效和经济效益的增长。相较于非国有企业,国有企业在股权结构、企业目标、社会责任、政府监管等多方面存在差异化,受到较多的干预,普遍缺乏中长期激励机制[4]。对于国企高管,高风险且投资期限过长的研发项目并不能给其带来较好的薪酬和政治回报,他们更愿意谨慎地提高企业绩效和提供社会服务。另外,国有企业更容易获得各种创新政策支持,国企高管缺乏足够的动力和压力提升创新政策组合对创新绩效的影响作用。基于此,提出假设3a:

H3a:与国有企业相比,非国有企业的高管薪酬激励能更加显著地调节创新政策组合对总创新绩效的影响效果。

高管持股作为一种长期激励措施,是货币性薪酬激励的有效补充,但由于控股股东的差异,其激励效果也存在区别。对于非国有企业,高管持股通过授予高管剩余索取权,有利于高管重视公司的长期发展,提升创新政策组合对创新绩效的影响效果,并充分利用企业的自由现金流,将更多的资源分配给创新项目,增强企业的创新能力与核心竞争力,有利于企业长期绩效和价值的增长,这样高管拥有的股权价值也能随之增长。

然而由于所有权的特殊性,股票期权等长期激励机制对国有企业创新的作用相对较弱[5]。国有企业高管在持股范围、持股比例和权力等方面受限较多,平均持股数量较少,“零持股”现象严重,高管可获得的剩余索取权较少,很难发挥真正的激励性效果。基于此,提出假设3b:

H3b:与国有企业相比,非国有企业的高管持股能更加显著地调节创新政策组合对总创新绩效的影响效果。

2 研究设计

2.1 样本选择和数据来源

对2011—2018年沪深A股高新技术上市公司数据展开研究,剔除ST类公司样本,剔除数据缺失的样本,对极端值进行1%的Winsorize缩尾处理,最终得到11 429个样本。高新技术企业资质、各类创新政策、专利数据和财务数据主要来源于CSMAR数据库,部分来自WIND和CNRDS数据库。国家级高新区数据根据各高新区官方网站手工查找,市场化指数来源于《中国分省份市场化指数报告(2018)》[6](1)2011—2016年市场化指数来源于《中国分省份市场化指数报告(2018)》,因为此书数据截止到2016年,所以2017年市场化指数根据各省份历年指数平均增长率预测而得。。

2.2 变量定义

2.2.1 创新政策组合

据福建省多家高新技术上市公司调研和专家咨询结果,从研发补贴、金融支持、税收政策、人才政策、配套设施和创新环境六个层面构建创新政策组合,具体衡量方法见表1。为全面、客观地衡量创新政策组合,对数据进行正向化、标准化处理和Bartlett球形检验后,采用全局主成分分析法,以方差累计贡献率超过80%为标准,提出了4个主成分,再根据各主成分的贡献指标率及其得分系数矩阵,计算得出创新政策组合(POL),如公式1所示。

表1 创新政策组合指标体系Tab.1 Index system of innovation policy portfolio

POL=(22.763%*F1+20.982%*F2+19.251%*F3+18.062%*F4)/ 81.058%

(1)

2.2.2 企业创新绩效

借鉴许多学者常用的方法,并考虑到政策影响的滞后性,用滞后一期的专利申请数量(2)专利申请数量等于上市公司及其子公司、联营公司和合营公司的专利申请合计数。加1取自然对数衡量总创新绩效(Tinnov);因发明专利技术含量较高,用滞后一期的发明专利申请数量加1取自然对数衡量高技术创新绩效(Hinnov);而实用新型和外观设计的技术含量相对较少,因此用滞后一期的实用新型和外观设计合计申请数量加1取自然对数衡量低技术创新绩效(Linnov)。

2.2.3 高管激励机制

从高管薪酬和高管持股两个角度构建调节变量,高管薪酬激励(PAY),等于前三名高管薪酬总额取自然对数;高管持股(Share),等于高管持股股数/总股本。

2.2.4 其他控制变量

参考现有文献,控制公司上市年数(Age),等于自上市年份起至当年的年数加1;经营现金流量(CF),等于经营活动产生的现金流量净额/总资产;第一大股东持股比例(Top1),等于第一大股东持股数/总股数;产权性质(Owner),当最终控制人为国有性质时取1,否则为0;财务杠杆(Lev),等于期末总负债/期末总资产。另外,引入行业虚拟变量(Ind)和年份虚拟变量(Year)。

2.3 检验模型

为分析创新政策组合对企业创新绩效的影响效果,验证假设1,参考黎文靖等[7]的方法建立模型1:

∑Controlsi,t+∑Ind+∑Year+ε(模型1)

为检验假设2和假设3,分析高管激励的调节作用,在模型1基础上加入高管薪酬激励、高管持股及各自与创新政策组合的交乘项,建立模型2:

β2PAYi,t+β3PAYi,t×POLi,t+β4Sharei,t+β5Sharei,t×POLi,t+∑Controlsi,t+∑Ind+∑Year+ε(模型2)

3 实证结果分析

3.1 描述性统计分析

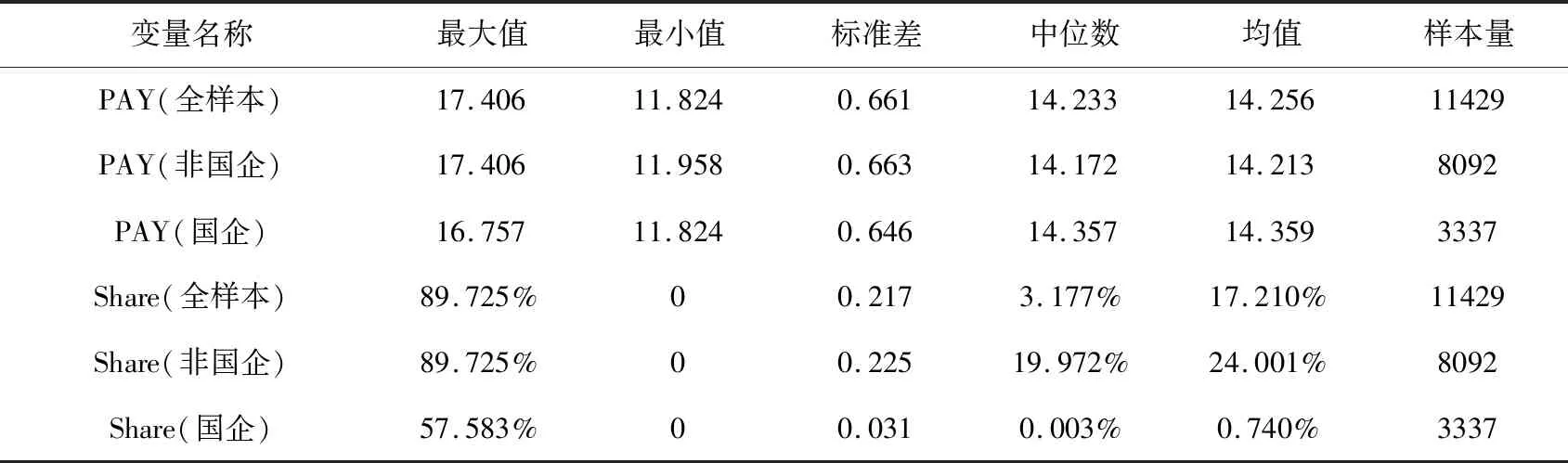

对主要变量进行描述性统计,结果如表2所示,可发现:各类创新绩效和创新政策组合的最大值和最小值存在一定差距,标准差相对较大,说明企业间的创新绩效和获得的创新政策扶持都存在一定差距;高管薪酬激励的最大和最小值差距相对较小,说明不同企业高管的薪酬基本处于行业平均水平,差距相对较小;高管持股的最大和最小值差距悬殊,其中非国有企业高管持股的各个指标远高于国有企业,说明非国有企业更注重高管的股权激励,而国有企业由于所有权的特殊性高管持股比例普遍较低。

表2 主要变量的描述性统计Tab.2 Descriptive statistics of main variables

续表

3.2 基础面板数据分析

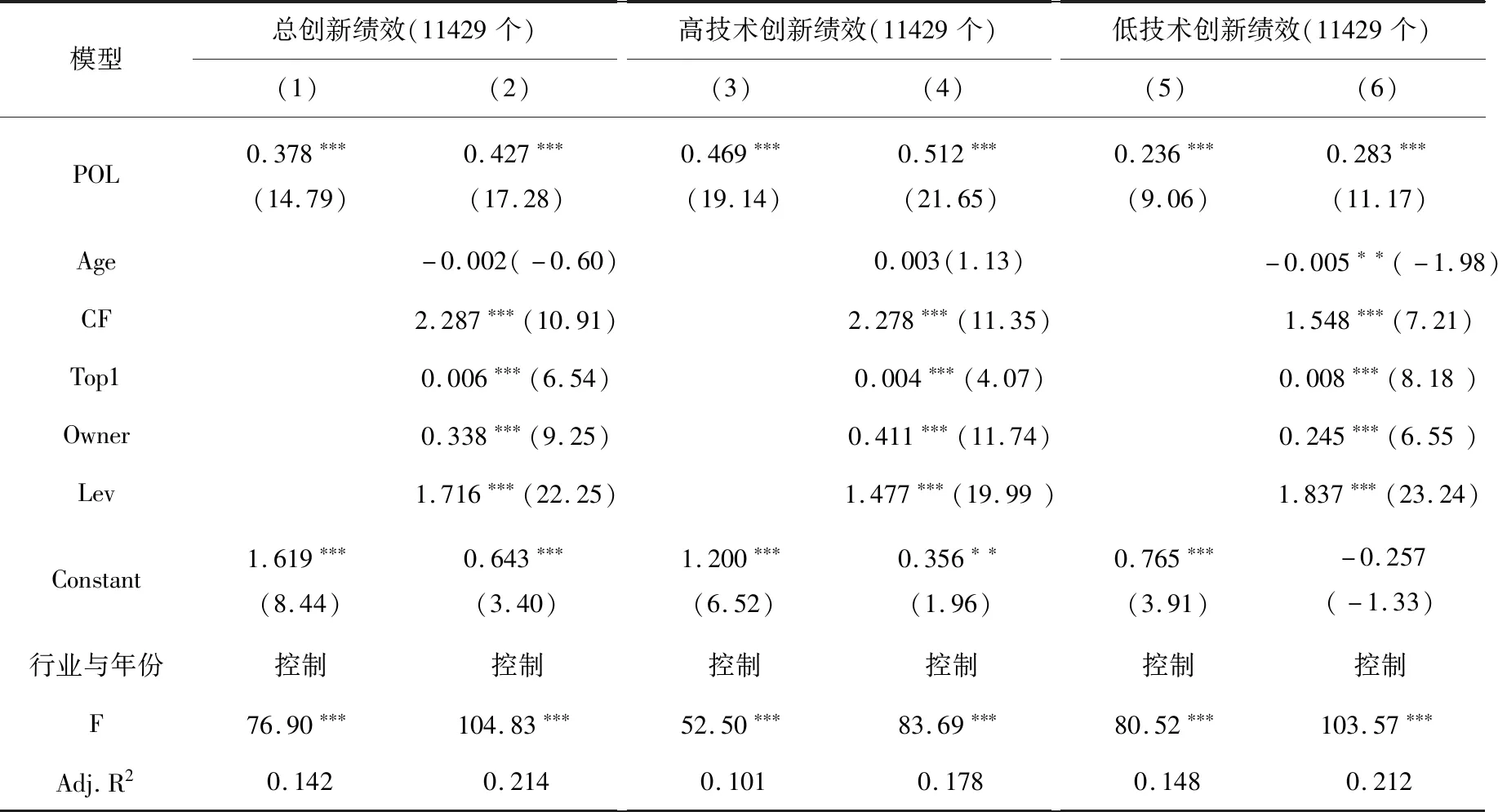

在面板数据回归分析中,分别检验了创新政策组合对总创新绩效、高技术创新绩效和低技术创新绩效的影响效果,回归结果见表3。各列分析结果显示,POL的系数均在1%水平下显著正相关,说明创新政策组合能够产生积极的政策激励效果,显著地提高各类创新绩效,支持了假设1。

表3 创新政策组合与企业创新绩效Tab.3 Innovation policy portfolio and enterprise innovation performance

3.3 分位数回归分析

为进一步揭示创新政策组合对总创新绩效各个分布段的影响效果,对总创新绩效由低到高选取10%、25%、50%、75%、90%五个分位点进行面板分位数回归分析,分位数回归结果如表4所示,可发现在五个分位点上,POL的回归系数均在1%水平下显著为正,说明创新政策组合每增加1%,总创新绩效能够提升0.360%~0.475%,进一步验证了假设1。

表4 创新政策组合的分位数回归Tab.4 Quantile regression of innovation policy portfolio

3.4 高管激励的调节作用

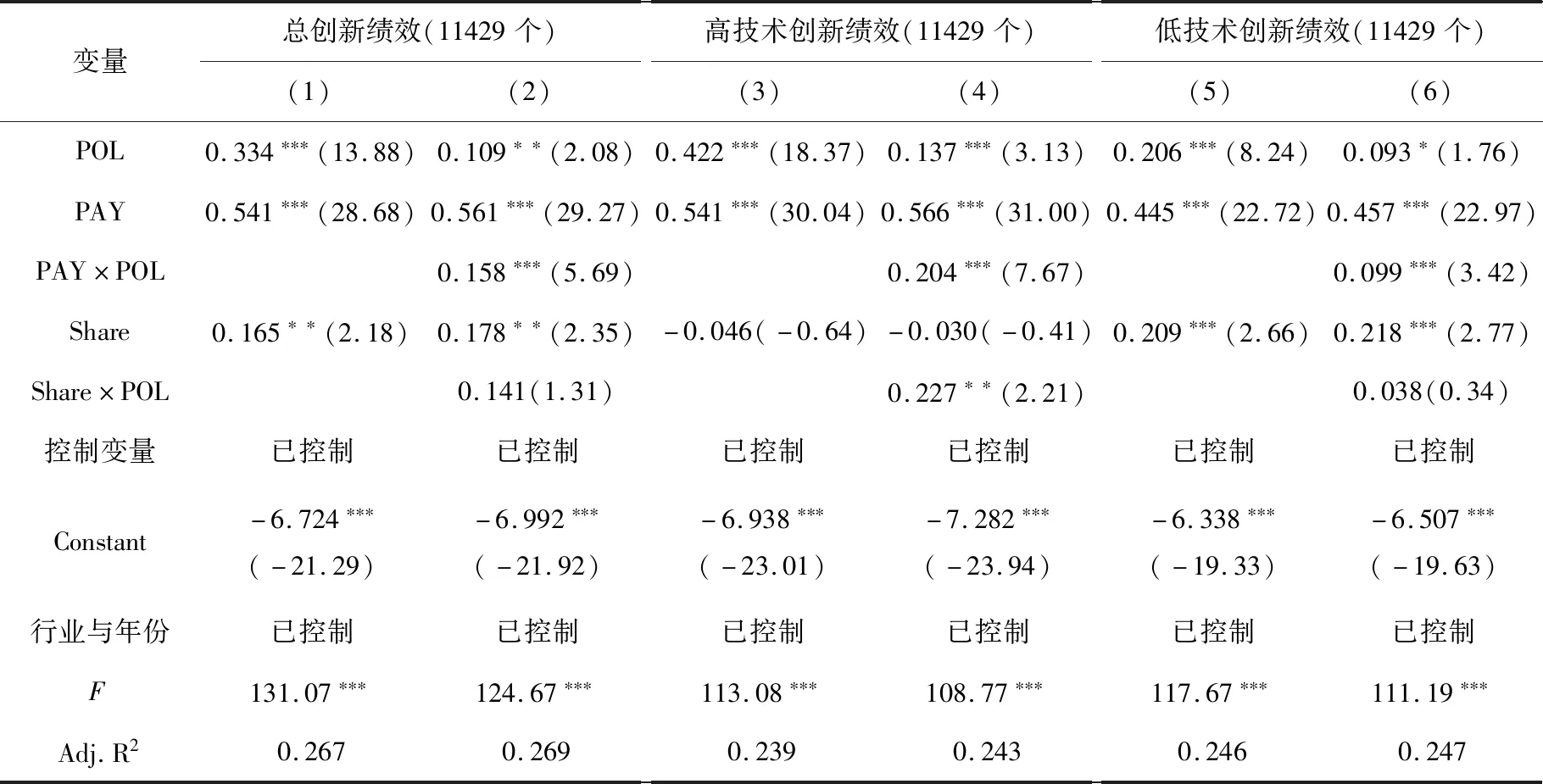

高管薪酬激励和高管持股作为最常见的两种激励方式,从这两个视角进一步研究这两种激励方式产生的调节作用,检验结果如表5所示,第2、4和6列显示PAY×POL的回归系数均在1%水平下显著为正,说明高管薪酬激励能显著地正向调节创新政策组合对各类创新绩效的影响效果,验证了假设2a。对比第4和第6列PAY×POL的回归系数,可发现,相较于低技术创新绩效,高管薪酬激励能更加显著地调节政策组合对高技术创新绩效的影响作用,从而验证了H2b。由表5中Share和Share×POL的回归系数可发现,对于全样本高管持股的调节作用不太明显。

表5 高管激励的调节作用Tab.5 Regulatory effects of executive incentives

3.5 不同产权性质下高管激励的调节作用

进一步检验创新政策组合对总创新绩效的影响过程中不同产权性质下高管激励的调节作用,结果如表6所示,对比第3列和第6列可发现,非国有企业的PAY×POL回归系数均大于国有企业,且均在1%水平下显著为正,这表明与国有企业相比,非国有企业的高管薪酬激励能发挥更加显著的调节作用,支持了H3a。同时,对比表6中Share×POL回归系数,可发现:对于非国有企业,高管持股能够发挥显著的正向调节作用;国有企业高管在持股范围、持股比例和权力等方面受限较多,高管可获得的剩余索取权较少,较难发挥明显的激励作用,支持了假设3b。

表6 不同产权性质下高管激励的调节作用Tab.6 Moderating effects of executive incentives under different property rights

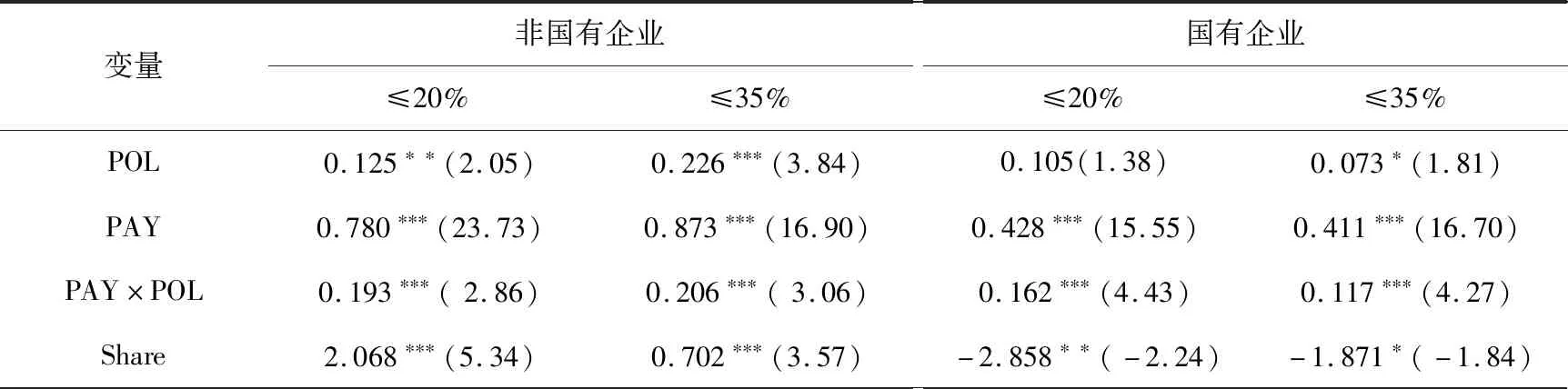

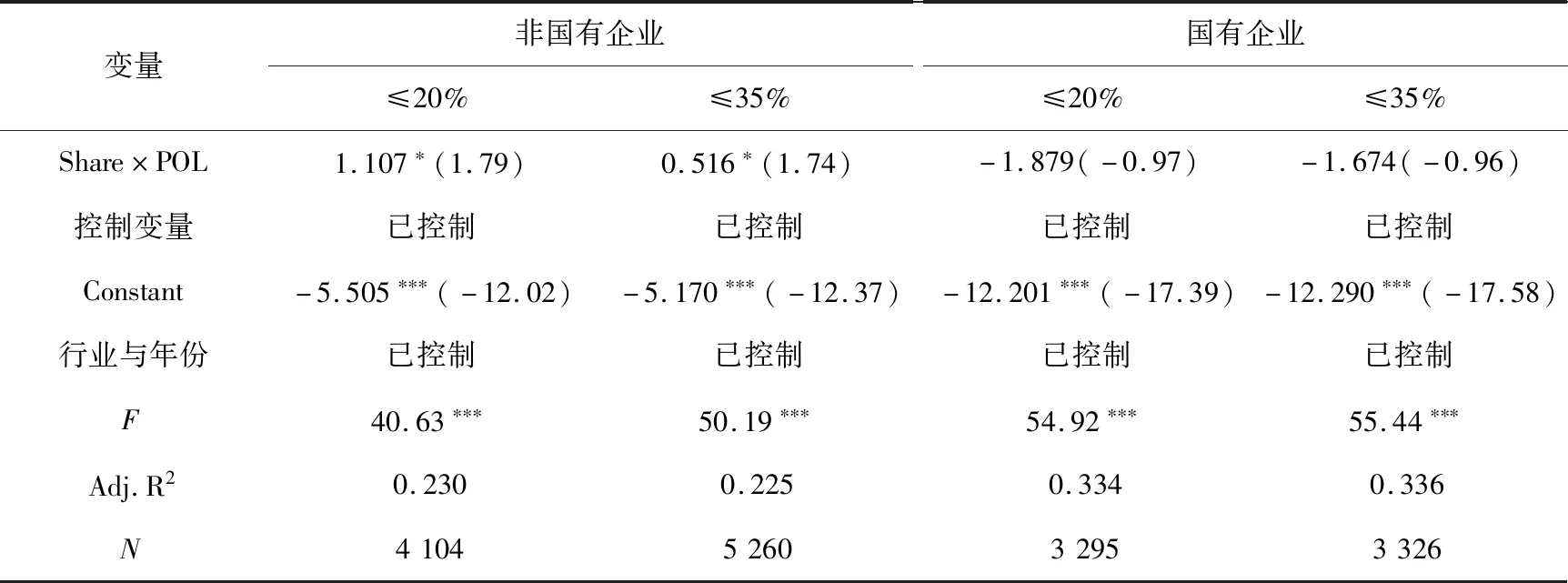

考虑到不同产权性质企业的高管持股比例差距悬殊,国有企业高管持股比例和数量远小于非国有企业,因此选择持股比例在同一水平以下的非国有企业和国有企业样本,分别进行回归比较分析。因国企高管持股比例基本在35%以下,故选择“≤35%和≤20%”这两个持股比例,回归结果如表7所示。

表7 不同持股比例下高管激励的调节作用Tab.7 Moderating effects of executive incentives under different stock ownerships

续表

对比表7各列的PAY×POL回归系数可发现,当高管持股水平“≤20%和≤35%”,非国有企业的高管薪酬激励发挥的调节作用更加明显,再次验证了H3a。同时,非国有企业的Share×POL回归系数均在10%水平下显著为正,而国有企业的Share×POL为负数且不显著,这可能由于国企高管持股受限较多,高管可获得的剩余索取权较少,国企高管持股并不能发挥良好的调节作用。因此,在同一持股水平下,非国有企业的高管持股能发挥更加显著的调节作用,进一步支持了假设3b。

3.6 稳健性检验

为验证结论的稳健性,对三个因变量总创新绩效、高技术创新绩效和低技术创新绩效进行去中心化处理,以便进一步剔除年度和行业因素的影响。具体过程是,先计算样本中各因变量的行业年度平均值,然后将因变量减去所对应的行业年度平均值,再用去中心化后的因变量进行回归分析。检验结果与前文结论基本一致,再次验证了本文提出的几个假设,限于篇幅,未列出回归结果。

4 结论和建议

本文以中国高新技术上市公司为研究样本,基于高管激励调节视角,探讨了创新政策组合、高管激励和创新绩效之间的内在作用机理。研究发现:从整体上看,创新政策组合能够显著地提高企业创新绩效;在创新政策组合对创新绩效的影响上,高管薪酬激励具有正向调节作用,特别是能增强政策组合对高技术创新绩效的影响效果。由于高管激励机制的区别,与国有企业相比,非国有企业高管薪酬激励的调节作用更加明显;因国企高管在持股范围、持股比例和权力等方面受限较多,国企高管持股并不能发挥良好的调节作用,只有非国有企业的高管持股才能产生正向调节作用。基于上述结论,提出以下四个建议:

第一,优化以研发补贴、金融支持和税收优惠为代表的财税政策运行机制。各级政府应构建以研发质量为向导的创新绩效综合评价制度,进行科学的事前、事中、事后评估和考核,引导企业进行高技术创新;鼓励和支持高科技企业积极上市,通过发行股票、增发股票等方式获取更多的创新资金;颁布精准的税收优惠政策,对研究开发、技术转化、创新产业链的薄弱环节等进行精准税收减免和抵扣。

第二,优化人才政策,完善区域和创新环境。一方面,建立高新技术人才培养基地,加强人才的培养、培训和进修,并加大力度引进顶尖专家和优秀人才及团队;另一方面,完善区域环境和创新环境,支持高新园区特色化和高端化发展,加强知识产权保护,以市场应用为牵引,推动技术和产业不断升级。

第三,建立更加积极有效的高管激励体系。一方面,企业应重视高层管理者特别是关键岗位高管人员的薪酬激励,并将高管薪酬激励与高技术创新相联系,促进高管更加重视高技术创新和技术的市场化应用;另一方面,不断发展和完善对高管的股权激励,积极发挥股权激励对高管创新的积极性。

第四,针对国有企业,深化国有企业混合所有制改革,建立健全的现代企业制度;推进市场化选聘高管团队,深化高管薪酬制度改革,鼓励企业技术创新,将高技术创新纳入绩效考核体系,提升企业核心竞争力;考虑到产权的特殊性,稳慎地开展混合所有制企业高管和骨干员工持股,探索具有中国特色的国企高管持股方案。

猜你喜欢

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

统计与决策(2018年14期)2018-08-22

江苏农业科学(2017年10期)2017-07-21

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

中国医药生物技术(2015年4期)2015-12-26

医学研究杂志(2015年2期)2015-06-10

西安交通大学学报(医学版)(2015年2期)2015-02-28