让巴菲特“栽跟头”的精密铸件,为何从“长牛股”变成了“错误”?

2021-04-07 10:42张景舒

证券市场红周刊 2021年10期

张景舒

在2月27日晚间发布的致股东的信中,巴菲特反思了在2016年对精密铸件公司(Precision Castparts)的收购,并称这是个“很严重的错误”,导致伯克希尔2020年公司出现110亿美元减记。笔者对精密铸件公司也有长期追踪,复盘巴菲特的这笔收益,从介入时点以及收购时企业的护城河等因素来看,这笔伯克希尔史上最大金额(按照市值计算)的收购其实是“可圈可点”的。但就像巴菲特所说,他严重高估了精密铸件公司的“正常化盈利能力”。这也提示投资者,需要用投资组合和严格的买入纪律管住自己,以防遇到尾部风险(贸易战、新冠)。毕竟在投资的世界里,活得久,才能赚得多!

高溢价收购“长牛股”精密铸件

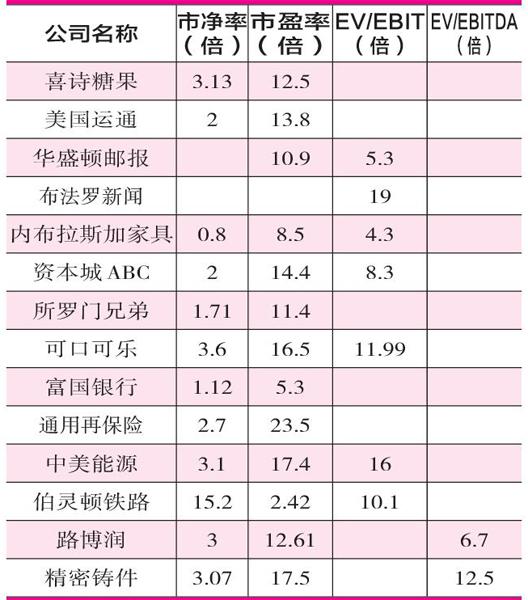

從表1中我们可以看到,精密铸件公司按照市盈率看,是巴菲特做过的并购中,市盈率排第二的公司(17.5倍),仅次于通用再保险(General Re)的23.5倍。支付这么高的溢价,显然意味着他非常看好精密铸件公司未来的发展前景。

表1 伯克希尔历史并购价格(部分)数据

数据来源:《巴菲特之道》,《细解巴菲特的投资》,华尔街时报,及伯克希尔各年度年报

精密铸件公司主要生产铸件、锻件和机体产品,其中铸件如工业燃气轮机(IGT)和涡轮叶片营收比例在33%-36%之间;锻件营收比例在21%-25%之间;机体产品如机身紧固件(Fastener)的营收比例在30%左右。精密铸件公司的铸造过程采用的是精铸,这和其模具制造或沙铸不同。精铸出来的产品表面性能更好,而且规格精密度更高。精密铸件公司65%-70%的营收来自于航空航天业,20%来自于能源行业(Power),包括公用事业和油气行业,主要是合金管道类产品。剩下的来自于“其他及一般工业”。

航空航天业对产品精度要求极高,因此精密铸件公司的精铸过程便有很高的壁垒。与此同时,由于这些零部件在整个飞机制造中的成本占比很小,因此飞机制造商对零件价格敏感性很小,宁可确保产品来源可靠,质量精良,也不愿意委曲求全用低价去替换质量阙疑的产品。精密铸件公司的优质口碑和精良产品质量,就是公司最大的护城河之一。规模经济和技术沉淀确保了这个行业的进入壁垒很高,护城河很深。

巴菲特了解到精密铸件公司,是通过他手下两个主要的资产管理人之一Todd Combs。精密铸件公司在Todd于2013年买入之前就是个长牛股。在2013年之前的30年,精密铸件公司以超过20%的年化收益复利,给长期投资者们带来超过1000倍的回报。Todd重仓买入精密铸件公司后,持有该公司3%左右的股权。

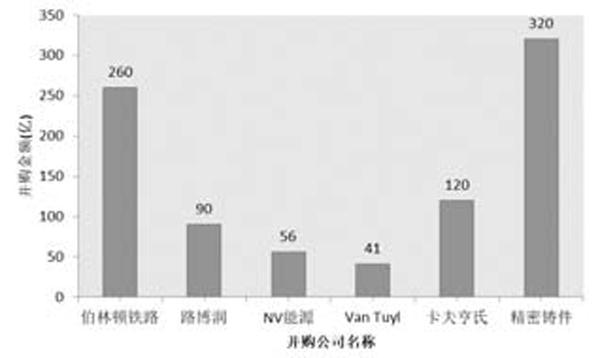

Todd买入后,和巴菲特交流过这个公司。有一次精密铸件公司的CEO Mark Donegan来奥马哈和Todd交流,恰好被巴菲特撞见并一眼相中。巴菲特觉得Mark和他的公司很符合伯克希尔的企业文化。在考虑收购前,他只问了当时年届六十的Mark一个问题:“等你到了65岁(也就是退休的年纪),你还打算继续干吗?”得到了肯定的答复后,他便向精密铸件公司抛出了橄榄枝,于2016年1月29日完成了伯克希尔历史上按照市值计算最大的并购。(见图1)

图1 伯克希尔历史上规模较大的并购

数据来源:伯克希尔年报。单位:美元

买入时点的把握“稳、准、狠”但后视镜看已暗藏风险

笔者认为,伯克希尔的买入时点把握还是非常厉害的。全球航空航天行业自从2004年从恐怖袭击中恢复过来后,一直保持高速增长,不仅飞机数量基数每年增加,其增量也呈逐年递增趋势。随着全球化进程的推进,人们对公

务或旅游的远距离高速抵达需求日益增加,同时中国和印度高速增长也推动整个行业高于全球平均GDP的发展。按照美国国会预算局(CBO)2019年的预期,2020-2029年这十年的全球GDP增长速率为3.4%,而航空航天行业的年化增速则高达5.1%。基于这些原因,有理由相信作为关键性零部件供应商的领头羊精密铸件应当会在这个大趋势中吃饱增长红利。选择2015年8月这个买点,说明巴菲特的眼光和择时能力一如既往地稳准狠。

伯克希尔选择当时抄底的核心逻辑无非以下四个:第一,前面讲过,精密铸件护城河很深,股价又大幅回调,提供了好的买点;第二,Mark Donegan打算一直干下去,管理风格和企业文化与伯克希尔契合度很高;第三,油气行业具有周期性,下行之后一定会回暖;第四,也是最重要的一点,就是航空行业长期增长前景光明。

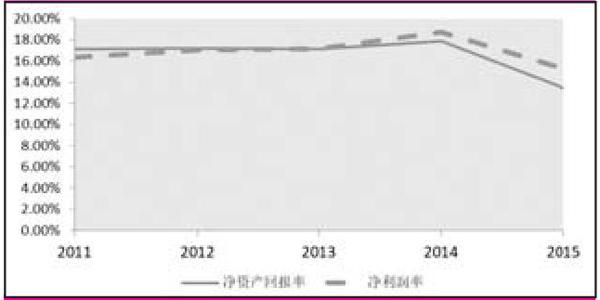

但从后视镜来看,2014年只是油气行业7年漫漫熊途的开端。精密铸件公司在能源行业有不少的风险敞口,尤其是其生产的锻件合金管道,主要是提供给海上钻探平台将原油输送到陆地的渠道。海上勘探的周期和成本都高于陆地,因此一旦油气行业走熊,最先被砍的资本开支必然是海上勘探。因此,如图2所示,精密铸件公司在2015年资本回报率和利润率双双走低,股价承压,Mark在当年年报中提到,“自从3季度以来,我们经历了油气与管道行业的需求疲软。客户推迟大的管输项目,需求几乎清零”。另外,2015年中国经济发展出现瓶颈,叠加股市下半年的暴跌,让实体经济雪上加霜。中国作为喷气机的需求增长最快的国家之一,其经济放缓自然对波音和空客的销售造成影响,进而影响了精密铸件的业绩。

图2 精密铸件公司2011年-2015年的净资产回报率与净利润率

数据来源:精密铸件公司2011年-2015年10K表

多因素促使该投资成为“严重错误”用投资组合和严格纪律防控风险

这笔投资从“可圈可点”到成为巴菲特职业生涯中极大的败笔,受多因素驱动。如表2所示,自从伯克希尔收购精密铸件公司后,公司营收和利润停滞不前,而在2020年惨遭新冠肺炎疫情的灭顶打击,不得已全球裁员13800人,占全体员工数量的40%。

表2 精密铸件被并购后的业绩情况

数据来源:精密铸件年报、伯克希尔年报

另外,还有多重因素影响,例如,首先,油气行业七年都没有恢复,反而变成了夕阳行业,预期未来十年原油的需求年化增速在1%左右。而精密铸件公司锻造类产品中的22%,铸造类产品中的30%销量都是能源板块供应的,因此这个板块的估值要大打折扣。其次,特朗普大打贸易战,严重挫伤了全球工业增长,这导致过去几年投资工业股的投资人基本都是在蹚水。如巴菲特2010年买入的特殊化工品公司路博润,当时作价90亿并承担了7亿债务,当年销量54亿,税前利润大概9亿左右,净利润7亿;十年过去了,2020年路博润的销量是65亿,税前利润大概10亿左右。这意味着,路博润销量和利润的增长,连通胀都没有跑赢!关税也对精密铸件的销售造成了负面影响。另外,因全球工业供应链的连结程度,在一定程度上超过了互联网,因此去全球化的过程,对于工业企业更具挑战性,精密铸件的工业燃气轮机(IGT)更是自2016年以来销量逐年下滑。

第三,波音737MAX于2019年停飞,导致2019年的新机增量下滑比较明显。第四,与公司本身运营相关,新机型对生产提出了更高的要求,因此很多工厂需要更新或修改装备,成本高企,同时产出销率下滑,而美国新冠之前50年以来最低的失业率造成蓝领工人工资上涨,两头抬升成本,对盈利能力形成压力。第五,结合伯克希尔的看多逻辑之四,自从并购以来,精密铸件公司不断将工业燃气轮机生产器械转换成飞机燃气涡轮制造设备,这个过程需要时间和成本。就在转型完成后的2020年3月,新冠疫情暴发,彻底摧毁了航空业,也彻底摧毁了巴菲特的看多逻辑。如果我们看一下2001年以后航空业的复苏情况,复苏花了整三年。新冠对航空业的影响更加剧烈,因此复苏過程可能更加漫长。或者用巴菲特的话说,或许,“航空业再也不一样了”。

但巴菲特从不惮于坦诚错误。他在2020年年报中非常诚恳地表示他严重高估了精密铸件公司的“正常化盈利能力”,并因此支付了过高的价格。他减记了110亿美元精密铸件公司的商誉和无形资产,大概相当于该公司无形资产与商誉的70%,也相当于他认为如果精密铸件公司现在在市场上交易的话,市场价格最多就是150美元/股。

在笔者看来,这笔交易给我们的启示是,很多时候我们不能指望“幸运女神”的光顾,恰恰相反,拥抱你的可能是“晦气女神”。正因为我们时常会碰到尾部风险(贸易战、新冠),所以我们需要用投资组合和严格的买入纪律管住自己。在投资的世界里,活得久,才能赚得多。当然,前提是,要先能活下来!

(本文提及个股仅做分析,不做投资建议。)

猜你喜欢

小学生学习指导·小军迷联盟(2021年4期)2021-01-23

学苑创造·A版(2020年2期)2020-03-23

学生天地·小学低年级版(2019年2期)2019-03-18

科学与财富(2018年20期)2018-08-22

阅读(低年级)(2018年1期)2018-05-14

兵器知识(2018年4期)2018-04-18

证券市场周刊(2017年29期)2017-08-24

中小企业管理与科技·上旬刊(2017年4期)2017-05-04

中国市场(2017年9期)2017-03-29

现代兵器(2016年6期)2016-06-25