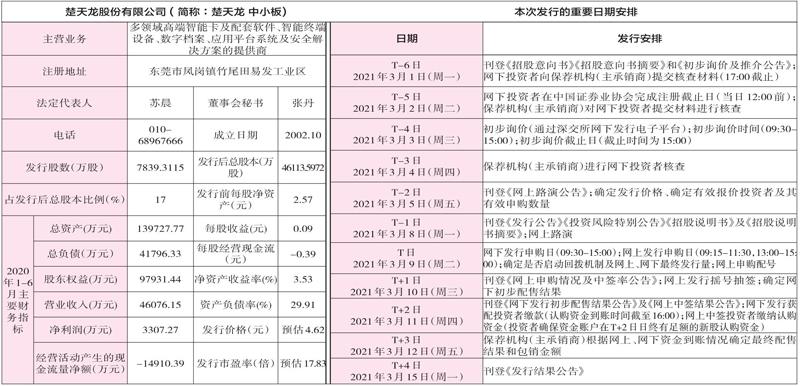

楚天龙(003040) 申购代码003040 申购日期3.9

2021-04-07 07:14

证券市场红周刊 2021年9期

发行概览:公司本次拟向社会公开发行股票数量不超过人民币普通股7,839.3115万股。本次公开发行新股募集资金扣除发行费用后,公司将根据项目建设进度分轻重缓急投资于楚天龙股份有限公司智能卡生产基地扩建项目、智能交互信息系统基地建设项目、研发中心升级建设项目与营销网络、信息化升级建设项目及补充流动资金。

基本面介绍:公司是一家多领域高端智能卡及配套软件、智能终端设备、数字档案、应用平台系统及安全解决方案的提供商。秉持“客户第一,诚信为本”的经营理念,公司致力于为国内外社保、金融、通信、交通、医疗、教育等各行业客户提供优质的产品与服务,树立了良好的品牌形象与行业口碑。

核心竞争力:公司拥有先进的智能卡生產线、技术工艺及自动化生产工序。此外,公司致力于持续研发新技术、提升产品质量和生产效率,旨在快速响应并充分满足客户需求。2019年度,发行人智能卡产品出货35,749万枚,排名行业前列。同时,公司享有显著的规模效应。公司通常进行大批量的集中采购,并与主要芯片商保持长期的战略合作关系,芯片采购成本较同行业公司具有一定价格优势。未来登陆资本市场后,公司将运用募集资金进一步提升和扩充产能,从而提高生产效率及降低平均固定成本,规模效应或进一步强化。

公司拥有独立的研发团队,专注于COS、智能卡应用软件、智能卡管理系统及智能终端设备的研发。在智能卡多应用趋势下,公司丰富的金融IC卡、移动支付多功能卡及社保IC卡等多个智能卡产品开发经验,有利于公司保持在市场上的竞争优势和领先地位。依托多年来在政府、银行、运营商等窗口行业服务经验和资源优势,为满足客户增加服务手段、提高服务效率和扩大服务渠道的新需求,公司充分运用智能技术、物联网、人工智能和云技算等技术创新研发了集智能终端、软件和服务等产品为一体的整体解决方案。

募投项目匹配性:智能卡生产具有明显的规模化效应,企业盈利水平与生产规模密切相关。规模优势一方面使得企业具备良好的议价能力,可以有效控制成本,在市场竞争中取得价格优势;另一方面智能卡发行企业出于信息安全、产品质量、供货能力等方面的考虑,更倾向于与规模较大、知名度较高的企业发展稳定的合作关系。通过智能卡生产基地扩建项目的实施,公司将进一步扩大现有智能卡产品生产规模,强化和巩固公司规模优势,提高公司整体盈利水平。

风险因素:市场风险、经营风险、技术及人才风险、财务风险、合规及管理风险、募集资金运用的风险、实际控制人控制的风险、公司股权稳定性存在的潜在风险。

(数据截至3月5日)

猜你喜欢

学苑创造·B版(2018年7期)2018-08-07

证券市场周刊(2017年28期)2017-08-14

今日农药(2017年7期)2017-08-09

中国经济周刊(2017年19期)2017-05-23

投资者报(2017年9期)2017-03-14

读者·校园版(2011年14期)2011-05-14

中外会展(2010年1期)2010-02-08

现代电子技术(2009年9期)2009-06-25

移动通信(2009年23期)2009-01-15