基于Richardson模型的中国工业企业投资效率研究

2021-04-07 11:27冯嘉悦李佩明

全国流通经济 2021年3期

冯嘉悦 李佩明

(中国民用航空飞行学院,四川 广汉 618300)

一、引言

改革开放40多年来,中国经历了奇迹般的高速增长,社会发展和经济建设取得的成就举世瞩目,特别是工业的快速发展为国家的长期发展战略奠定了基础。美国金融危机全面爆发之后,我国出口规模开始大幅下滑。为了稳定经济,中国政府出台了“万亿”投资计划,掀起了新一轮的投资热潮。2012年之后我国GDP增速回落,由高速增长转向中高速增长,经济发展进入新常态。新的经济条件下,我国经济发展面临各种各样的困难,结构性问题凸显,国内存在产能过剩、投资过度、通货膨胀等经济问题。在产能过剩的大环境下,2015年,我国开始推行供给侧改革,投资作为我国经济增长的三大引擎中的主力,在连接供给端与需求端之间架起了桥梁。因此,推进供给侧改革不能忽视投资的重要性以及有效性。国内学者就该问题从多角度进行了研究,使得投资效率的相关研究成为了研究热点。

中国企业的非效率投资主要表现为国有企业投资过度以及民营、中小企业投资不足。一方面,学术界相关研究表明国有企业之所以效率低下是因为过度投资现象的发生。在经济新常态下,刘东皇等(2018)认为,我国的产能过剩是由各地方国有企业的过度投资聚合而成,他们通过测算发现,过度投资现象在国有企业中较为严重,特别是在高耗能、高污染的重工业企业。另一方面,就民营、中小企业而言,我国中小企业企业由于受自身条件、企业外部环境以及国际金融政策等方面的融资约束,其投资不足现象更为严重。张英明等(2017)研究认为在中小企业中,投资不足的严重程度在一定程度上与企业的融资约束大小成正比。工业是我国经济结构的支柱,因此从基础层面研究我国工业的投资效率问题可以进一步解释我国工业长期非效率投资的根源所在,有助于优化生产经营结构,为政府的宏观调控政策提供有利的建议与对策。

二、模型、变量与数据

1.模型的建立

边际托宾Q模型和Richardson模型是目前最常用的两种模型。但这两者的运用条件有区别。边际托宾Q值适用于上市公司,托宾Q值的适用条件更为严苛,这些条件包括不考虑税收、不考虑交易成本,且时间序列必须较长。鉴于我国资本市场税收与交易成本同时存在的情况,边际托宾Q模型并不适用。Richardson模型作为近年来被广泛使用的重要模型之一,原因是:第一,它能够衡量特定公司特定年度的投资效率;第二,在微观层面,它不仅能度量特定企业的资本配置效率,也能有效运用截面数据的回归降低其他方式出现的偏差。

Richardson(2006)指出,企业的总投资由维持企业正常经营与运转的投资Imain和企业新增项目投资Inew组成。

(1)

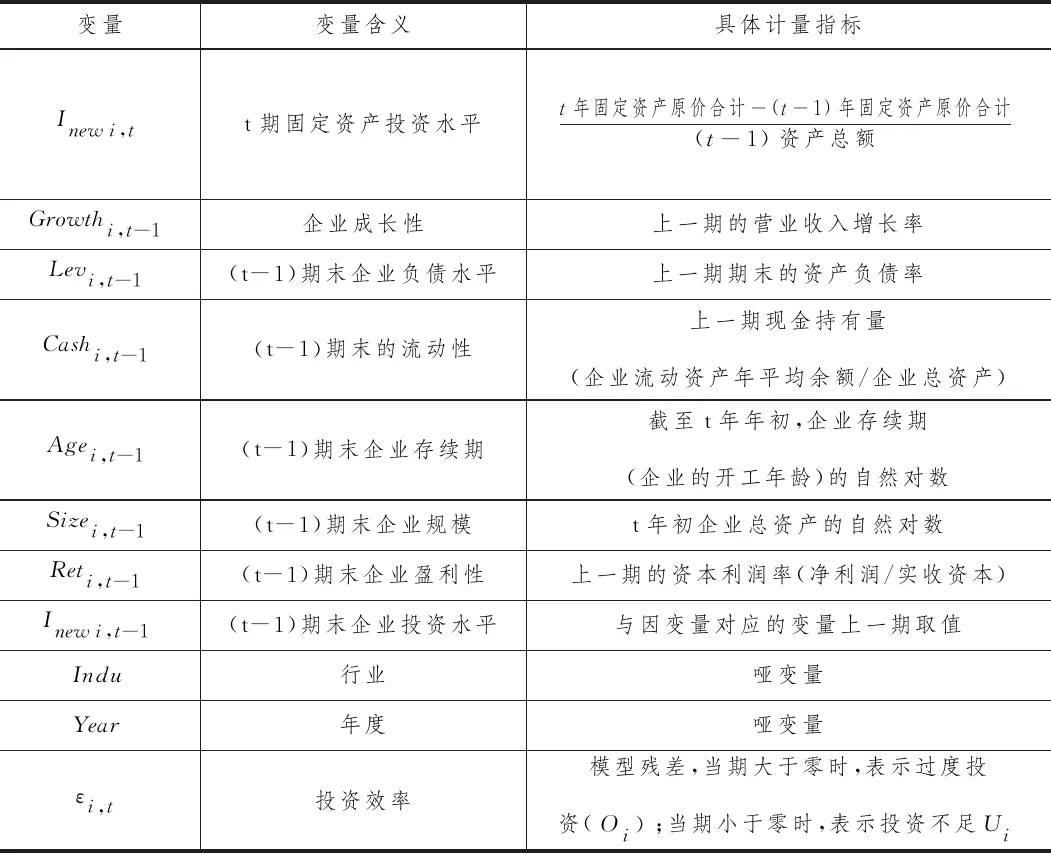

本文测度企业非效率投资借鉴了Richardson模型的方法。以企业实际投资水平为因变量,以企业成长机会、负债水平、流动性、盈利能力为自变量,并控制了企业规模、企业年龄、行业、年份的影响。Richardson认为,该模型能很好地估算出企业的正常投资水平(预期投资),模型的残差εi,t即为本文需测算的非效率投资变量。具体的计量模型如下:

Inewi,t=β0+β1Growthi,t-1+β2Levi,t-1+β3Cashi,t-1+

β4Agei,t-1+β5Sizei,t-1+β6Reti,t-1+β7Inewi,t-1+∑Indu+∑Year+εi,t

(2)

2.数据与变量说明

本文数据来源于《中国工业企业数据库》,选取GB/T13-37、39—42共29个二分位制造业行业作为分析对象。为了保证数据的连贯性,本文选取开工时间在2000年1月1日之前的工业企业作为研究对象,选取研究对象在1999年至2013年期间的相关数据。本文在样本筛选时剔除了部分关键变量缺失或不符合会计准则,目的在于保证参数估计更准确。经过筛选,最终得到252674家企业共计1252709条有效数据,并对数据进行处理和统计分析。

表1 Richardson模型中的变量含义及计量指标

三、研究结果

Richardson模型中将被解释变量的滞后一期作为解释变量之一,使用简单的OLS回归会造成参数估计不一致。结合Arellano和Bond1991年的研究,本文使用差分GMM的估计模型。差分GMM假设随机扰动项不存在序列相关,则该差分方程的干扰项应存在一阶自相关而不存在二阶自相关。因此,本文可以通过Hansen检验来判断参数估计是否合理①。

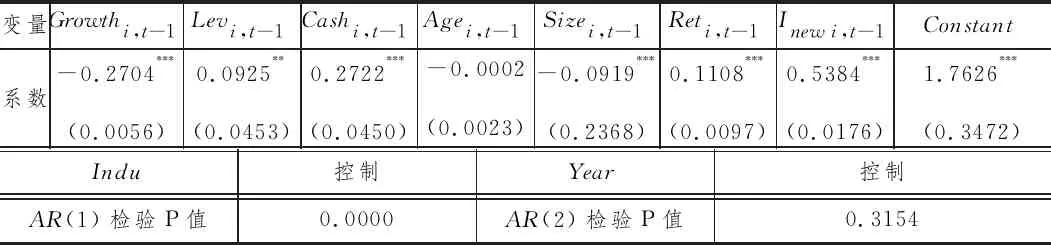

表2 Richardson模型估计结果

如表所示,分析Richardson模型的回归结果,回归模型的二阶序列相关检验结果:AR(1)的P值小于5%,同时AR(2)的P值大于10%。Hansen检验结果支持回归方程只存在一阶序列相关不存在二阶序列相关的假设。因此,整个模型的设定是合理的,方程的估计结果是值得信赖的。

由此可知,Richardson残差模型对于我国工业企业来说也是适用的,能够很好地反映工业企业的投资效率情况。回归结果显示,企业流动性和盈利能力的参数估计值显著为正,企业成长性和企业年龄显著为负,这与Richardson(2006)以及学者辛清泉等(2007)的研究结论一致。资产负债率的参数估计显著为正,企业规模和上一年投资水平则显著为负,这与Richardson的结论不一致,俞红海等(2010)对这种现象做了解释,他们认为这是由于中国与其他国家所处的制度背景和发展阶段不同,再加上我国的公司治理特征与国外存在明显差异,因此企业的投资行为必然也会表现出特有的差异。综上,学者在深入研究企业非效率投资行为的形成机理时,应结合我国基本国情如制度背景、资本市场环境等。

本文将Richardson模型的残差分为大于0与小于0子样本,大于0的残差代表过度投资,小于0的残差代表投资不足。其中,大于0的残差有212379个,所占比为27.63%,小于0的残差有556424个,所占比为72.37%,这些数据可以表明目前在我国工业企业中,相较于过度投资,投资不足的现象更为普遍。这与高民芳等(2012)测算结果一致,他们以制造业上市公司为研究对象测度企业的投资效率,结合本文残差结果,非效率投资现象普遍存在,且过度投资企业规模远小于投资不足。

通过所有制结构进一步分析。我国制造业企业中,民营企业比重最大,外资企业次之,国有企业占比最小。从非效率投资的平均水平来看,非效率投资在国有企业和外资企业中表现为过度投资,残差值分别为1.0647、0.3364,而在民营企业中表现为投资不足,残差为-0.1998。可以看出我国国有企业的投资效率明显低于民营企业和外资企业。分所有制来看企业数量分布,民营企业中投资不足企业数量高于过度投资企业,外资企业中这两者之间的差距相对缩小,国有企业中两者的数量差距最小。这一定程度上说明了我国制造业企业中,外资企业普遍存在投资过度与投资不足,有近一半国有企业表现出明显的过度投资现象,民营企业中则有近3/4的企业表现为投资不足。

通过轻工业和重工业进行分析。从均值来看,工业企业中轻工业企业存在较低的投资不足水平,残差为-0.0465,而重工业企业残差为0.0475,存在较轻的过度投资现象。分行业分析轻工业和重工业企业中非效率投资占比,可以明显看出,轻工业企业中投资不足企业数量远远大于过度投资企业,重工业企业中两者间差距相对缩小。以上数据印证了我国工业企业普遍存在非效率投资现象,过度投资在国有企业重工业中表现更明显,投资不足问题在民营企业、轻工业企业中相对来说更为严重。

这与杜月(2015)的研究结论一致,她认为,国有企业最容易产生过度投资,而外资企业过度投资水平相对会低一些。国有企业同时受政府与银行的政策支持与优惠,管理者的投资行为往往是非理性的,从而容易造成过度投资。外资企业也会受政策优惠的影响。这是因为,外资企业技术与经验外溢对区域内企业产业结构升级与生产效率提高有正向作用,是地方政府招商引资的重点,因此外资企业也可能会存在过度投资。

这也印证了张英明等(2017)关于民营企业的研究结论。他们认为民营企业受融资约束和地方政策的限制,企业管理者为减少投资支出不得不进行取舍,放弃高利润高风险的投资项目,造成投资不足现象的出现。此外,分行业属性来看,一个庞大的重工业项目能给地方经济带来显著的改善,地方有动机给重工业企业项目提供更多政策优惠。因此重工业企业是政府招商引资的重点,重工业企业因受政策支持会进行更高程度的投资行为,增加投资规模。因此,相比重工业,轻工业较少享受优惠政策以及补贴,企业管理者的投资规模可能会相应缩减,从而造成投资不足的现象。

注释:

①实际操作中发现,系统GMM的系数估计值与差分GMM很接近,但后者的标准误差比前者更小。差分GMM估计得更准确些。

猜你喜欢

成都信息工程大学学报(2022年2期)2022-06-14

网络安全与数据管理(2022年3期)2022-05-23

北京航空航天大学学报(2020年10期)2020-11-14

北京航空航天大学学报(2019年9期)2019-10-26

中国外汇(2019年23期)2019-05-25

新西部·中旬刊(2017年1期)2017-05-19

市场周刊(2017年1期)2017-02-28

科学与财富(2016年18期)2016-12-22

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01