环境保护税税收优惠制度的影响研究

2021-04-06 15:12曹佩

中国市场 2021年2期

[摘 要]环境保护税开征两年多来实施略见成效,主要通过设置三个方面的税收优惠条件引导其向绿色发展。但伴随着环保税带来的部分企业减税、部分地区环境治理有了不同程度的成效,也存在部分税率设置不合理以及对不同地区中小企业减排激励效用不明显等问题。文章通过对环境保护税税收优惠制度进行梳理、评估、考察与评价的制度研究,对环境保护税税收优惠制度的实施效果进行深入分析,实现绿色发展的政策性引导。

[关键词]税收优惠;环境保护税;实施效果

[DOI]10.13939/j.cnki.zgsc.2021.02.140

我国首部环境保护税法《中华人民共和国环境保护税法》于2018年1月1日正式施行,该法律在全国范围对4大类污染物、117种主要污染因子进行征税。国家征税的目的之一是为了增加国家财政收入。近几年国家频繁推出“减税降费”政策,其中税收优惠是税收的一种特别措施,优惠政策出台的主要目的是以激励性或照顾性居多,如对年应纳税所得额不超过100万元的小微企业,增值税可以减按25%征收,但征收环境保护税的目的不是增加政府财政收入,而是治理规范企业的污染行为,尽可能让纳税人主动治理污染排放问题,做到符合甚至是低于国家和地方规定的污染排放标准,以保护环境。

1 环境保护税税收优惠制度分析

英国经济学家庇古(1877—1959年)在其1920年出版的著作《福利经济学》中,最早开始系统地研究环境与税收的理论问题,到目前为止他的观点已经被英国、加拿大等西方发达国家普遍接受。随着各国环保意识的增强,欧洲、美国等各国的环保政策也逐渐减少运用直接干预手段,陆续开始采用生态税、绿色环保税等一些特指税种来保护生态环境,维护生态平衡,只针对突出的“显性污染”进行强制征税,如污水、废气、噪声和废弃物等。我国环境保护税税收优惠条款内容,与社会经济发展资源开发之间相互关联,依据2017年12月25日中华人民共和国国务院令第693号《中华人民共和国环境保护税法实施条例》可知,当前环境保护税优惠税款主要包括:不征税对象、征税对象中的减税情形、免税对象三个方面。

1.1 不征税对象

一是企业、事业单位和其他有关生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物;二是在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物。

1.2 征税对象中的减税情形

一是排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准30%;二是排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准50%。

1.3 免税对象

一是农业生产(不包括规模化养殖)排放应税污染物的;二是机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的;三是依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的;四是纳税人综合利用的固体废物,符合国家和地方环境保护标准的。

环境保护税收优惠条款中的三大方面,均是从社会环境的层面对环境优惠税收政策进行探究,税收优惠政策的应用范围相对较广。

2 环境保护税税收优惠制度的实施影响

2.1 环境保护税税收优惠对地方的影響

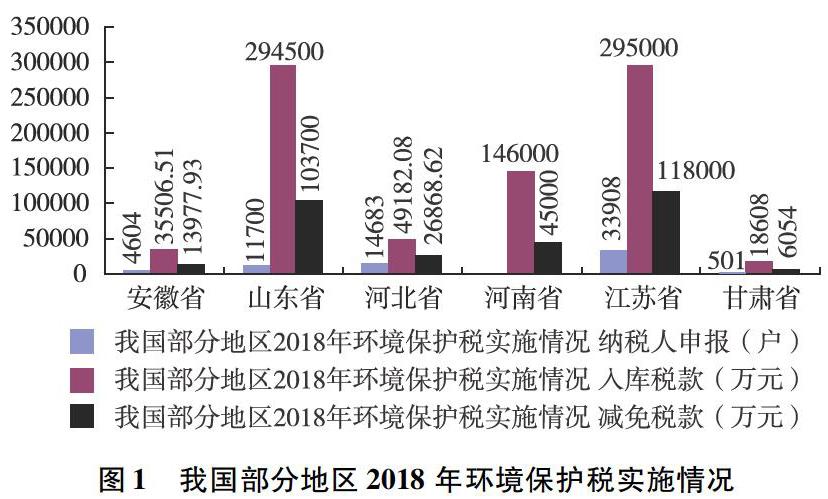

从图1可以看出,2018年山东省环保税入库税款295000万元,减税103700万元,实际缴纳税款191300万元,实际缴纳税款占应纳税款的比重为 64.85%;甘肃省环保税入库税款18608万元,减税6054万元,实际缴纳税款12554万元,实际缴纳税款占应纳税款的比重为 67.475%,两省入库税额相差276392万元,实际缴纳税款差178746万元。环境保护税税收优惠对经济发展好的地区影响较大。同时,对西部生态环境的意义也格外重大。这些都说明环境保护税的实施不在于税款收入,是促进国家和地方的绿色转型发展,符合国家战略方针政策。税收优惠手段应主要选择针对税基的间接优惠,减少直接针对税额和税率的优惠,增大实际优惠效果。

2.2 环境保护税税收优惠对企业的影响

税收优惠政策是国家干预经济的重要手段之一,是国家为了配合其在一定时期内的政治、经济和社会发展的总目标。

第一,积极影响。排污费改为环境保护税后,执法刚性得到加强,过去企业的欠缴、漏缴、少缴甚至是不缴问题得以解决,环境保护税的征收效果较为显著。对于排放污染物浓度高的企业,税收优惠激励了企业加强环境治理整治的主观能动性。税收优惠制度的存在必须与国家某一阶段的政策目标相适应,保持在一定阶段内的明确和稳定。总体税负方面,对企业的整体发展影响不大,但对于企业的绿色转型发展有着一定的促进作用。企业治理污染的力度越大,享受的税收优惠就越多,反之享受的税收优惠就越多,企业成本负担越小,环境保护的绿色效应越好,从而形成良性循环。

第二,不足之处。长期以来,我国排污费管理没有收到实效,原因之一就在于这些制度不具有针对性,没有考虑到环境保护本身的特殊性,政策目标不明确,得不到预期效果。在纳税申报方面,是由企业主动、自主申报的。企业的数据计算、人员培训、申报责任等都需要明确规范化。

2.3 环境保护税税收优惠政策的社会影响

环境保护税税收优惠条款要真正落地,达到治理环境、维护生态的目的,就需充分发挥环境保护税税收优惠条款在社会发展中的引导作用,着眼国家财税法治,聚焦财税法治化解社会风险、凝聚社会共识的功能。一方面,要做好优惠条款中的不征税对象、征税对象中的减税情形、免税对象的有效辨别与合理运用;另一方面,避免双重优惠和多重优惠问题。既符合税收公平的横向要求,使各经济条件相同的企业负担相同的税负,满足形式上的平等,又符合税收公平的纵向要求,在税负上做了特殊对待,体现实质上的平等。

参考文献:

[1]吕敏,刘和祥,刘嘉莹.我国绿色税收政策对经济影响的实证分析[J].税务研究,2018(11):15-19.

[2]许轲名.可持续发展视角下我国绿色税收问题探究[J].财会通讯,2019(35):117-120.

[3]徐会超,张晓杰.完善我国绿色税收制度的探讨[J].税务研究,2018(9):101-104.

[4]冀中.经济发展新常态下我国绿色税收体系的研究[J].河北企业,2019(12).

[作者简介]曹佩(1984—),女,汉族,湖南益阳人,益阳职业技术学院,副教授,硕士,研究方向:财税、审计。

猜你喜欢