浅议信用评级与债券发行成本的关系

2021-04-06 14:29吴蕙羽

中国市场 2021年4期

[摘 要]21世纪以来,我国债券市场得到了较为充足和迅速的发展,信用评级也随之迅速发展并不断完善。公正有效的信用评级能够通过对债券风险进行评价,辅助投资者对债券市场的投资方向做出决策,是资本市场中重要的监管方角色。不过,相比于国外成熟的信用评级行业,我国仍有很大的发展空间,评级方式也或多或少存在着生搬硬套的问题。文章通过回顾国内学者对信用评级行业的研究,基于定量分析对我国信用评级市场的现状进行了总结,并利用2018年上半年发行的企业债数据,采用“真实利息成本(TIC)”回归模型,通过实证研究分析近几年信用评级对企业债券发行成本的影响,并与前人的数据进行比较。分析结果表明,债券评级对发行成本具有解释力,并且与前人的研究相比,这种解释力是不断上升的。

[关键词]信用评级;债券市场;收益率;发行成本

[DOI]10.13939/j.cnki.zgsc.2021.04.009

1 选题背景与意义

信用评级行业是伴随债券市场发展而出现的产业,主要目的是解决市场中信息的不对称性。随着我国债券市场近年快速发展,债券信用评级作为重要的辅助方也扮演着越来越重要的角色。然而当前该行业在我国仍处于发展阶段,评级系统尚待完善,业内评级标准仍不统一。

对于信用评级,有两种不同的看法。一种观点认为,信用评级行业内技术水平待改进,从业人员职业素质待提高,评级标准仍具有某种模糊性,因此评级结果无法准确地反映债券的实际风险。另一种观点认为,我国信用评级经过改革开放后几十年的发展,已经可以对发行成本起到一个参考作用,能够在债券市场中发挥一定的作用。目前就信用评级与债券发行成本的关系而言,许多研究仍基于十几年前的数据,信用评级的最新现状如何有待进一步的考察。

文章尝试通过实证研究分析,基于已有的较为准确的数据和完善的数理模型,对信用评级的结果与债券发行成本的相关性进行探索。

2 关于中国信用评级的研究

根据金克茂(2012)[1]对目前我国信用评级业的研究,目前国内评级公司主要使用主观判断分析法和财务比率评分法,辅之以主体信用等级和债券自身信用特征两方面的因素。与较为科学的评级系统相对的是较小的需要评级的债券存量,截至2011年,该部分仅占债券市场的1/5。

具体到信用评级与债券发行成本而言,何平和金梦(2010)[2]基于前人的研究,根据中国的实际情况进行变量筛选择,建立了符合中国发展情况的“真实利息成本(TIC)”回归模型,研究了信用评级对债券市场的解释力。该研究认为,债券评级和主体评级都对发行成本具有解释力,但前者对发行成本的影响力更大。与该研究结论相反,寇宗来(2015)[3]基于理论分析和计量判据,将各地区评级机构的竞争程度作为自变量进行了回归,得到了一个不同的结论:信用评级对债券发行成本的经济效应明显降低,表明国内的信用评级行业并没有较高的市场认可度。

3 我国信用评级市场的基本情况

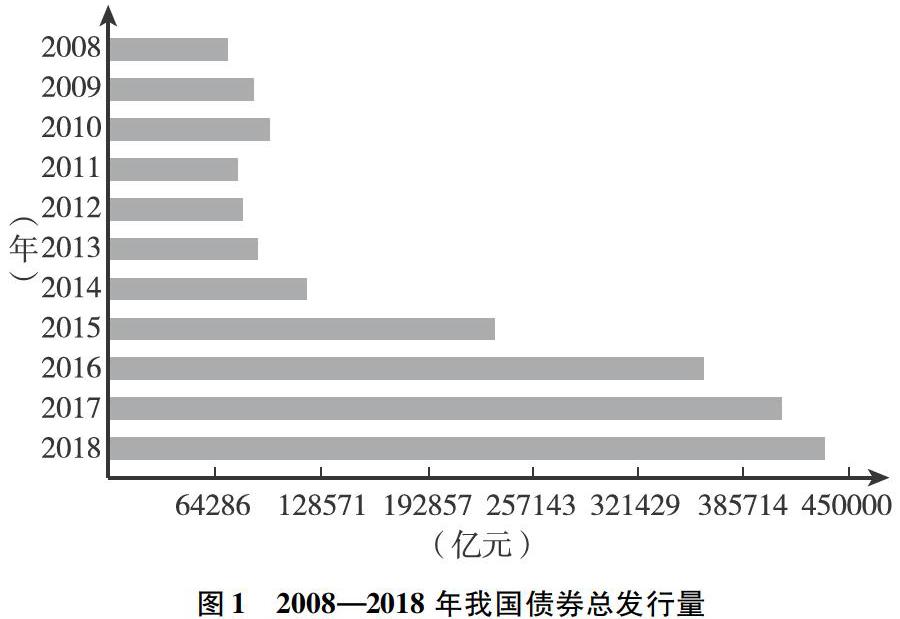

我国的债券市场在经历了初期的迅猛发展后,在2010年开始有所下滑。低迷了五年左右,在2014年开始再度快速发展,并在2016迎来了增长速度的最高峰。

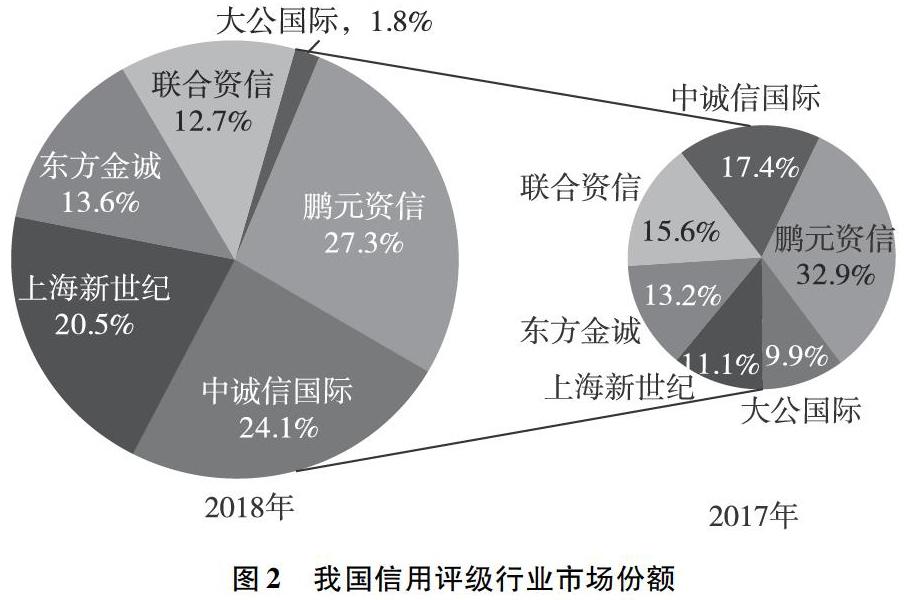

就信用評级行业而言,相比于2017年,我国以往的带有垄断性特征的市场局面被逐渐打破,市场份额趋于同质化,市场资源配置效率提高。同时,信用评级行业的竞争更为激烈,部分信用评级行业由于失职失信、专业度较低等问题而排名垫底,逐渐低迷。不过,几家老牌具有一定规模的评级机构仍然占有较多市场份额,但这种传统优势在逐渐减弱。

4 信用评级对债券发行成本的探索

4.1 理论研究思路与模型基础

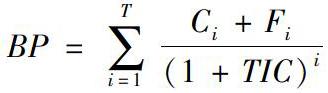

为了能够反映信用评级对债券市场的影响,并与前人的研究进行对比,增强研究的连贯性,因此建立模型,通过信用评级对债券成本的影响进行探索。文章实证主要利用TIC模型,以实际发行成本作为被解释变量。TIC模型的计算公式如下:

式中,BP代表发行人融资量,Ci代表发行第i期支付的利息,Fi代表到期偿还本金,TIC代表等价与发行利率。考虑到中国债券市场以票面价格发行企业债和公司债的实际情况,因此采用票面利率。自变量是债券信用评级,本应按照信用评级划分作为依据,但国内债券评级普遍走高,发行债券评级一般都在AA以上,因此在研究分析中根据AA+的情况将其分成三部分:获得AAA评级证明债券的信用风险极低,可以降低其发行成本,债项评级以BR(AAA)表示;债项评级获得AA+,表示该债券的信用风险较低,用BR(AA+)来表示,将这两个评级变量设置为虚拟变量。如果评级在AA+以下,则作为省略项目处理。该处为0。

关于变量的选取,文章在何平和金梦、吴海峰的相关研究的基础上,考虑到实际过程中变量选取、清洗和准确性的问题,选取变量如下:

发行规模SIZE,用于体现债券的流动性;债券期限MAT,封闭期限会影响债券的流动性。为了消除误差,这两个变量都取对数;发行日市场指数INX。考虑到发行价格会受到当日市场情况的影响,因此引入该指数消除影响。理论上说,指数值越高表明在当天发行市场利率水平越低,发行的成本也相对较低。

因此构建出如下线性回归模型:

4.2 数据来源

文章样本数据来自锐思金融研究数据库公布的2018年1月1日至2018年6月31日期间发行的一般企业债。

为了保证数据的统一性,样本的选取应当满足以下条件:

(1)债券评级信息无任何缺失。

(2)考虑到浮动利率债券可能会不利于计算真实利息成本,因此只列入固定利率债券。

4.3 实证分析

采用SPSS 25进行数据分析和回归,进行多元线性回归之后,得到的随机误差符合正态分布,多元线性回归有效。

從残差的结果来看,残差大体上符合正态分布,满足进行多元线性回归的前提条件。

根据R2结果来看,数据的拟合程度较好,拟合优度近似达到0.5,效应比较强。根据调整后的R2值来说,自变量可以解释因变量43.5%的变化。

由表3可知,债券规模与发行成本的相关系数为-0.571, 错误概率为0,表明结果非常显著。发行规模越大的债券其流动性越强,投资者更容易接受较低的收益率,因此发行规模与发行成本呈现负相关关系。

从其他几个变量的结果来看,两项债券评级的相关系数分别为-0.844和-0.324,其错误概率均接近或等于0,结果非常显著。债券的评级对发行成本具有比较强的解释力,呈现显著负相关的关系。

从债券的期限结构上说,T统计量为-1.797,在5%的水平下不太显著,这与吴海峰[4]的研究有所不同。除去样本的差异,以往关于债券期限结构的研究中存在另一种解释。何平、金梦的研究认为,两者关系不显著可能是因为债券评级时参考了发行期限的有关信息,将其作为债券本身的特点纳入评级的范围。

就债券市场指数而言,T统计量在5%的水平下不显著。该结论与前人的研究不一致。何平、金梦的研究中,针对2007年的数据,债券市场指数的T值为10.07;在吴海峰的研究中,针对2014年、2015年的数据,债券市场指数的T值已经降为0.863。纵向来看,债券市场指数与债券发行成本之间的关系越来越弱,到了2018年两者之间相关性不显著也是有可能的。随着经济稳步发展,债券市场逐渐成熟,债券市场的波动幅度不大。另外,21世纪初期快速发展的阶段已经过去,在经济平台期的背景下,债券市场更加趋于平稳。因此,债券市场指数波动比较小,企业的发行成本与其联系就减弱,更大程度上受到信用评级等因素的影响。

4.4 小结

通过对2018年1月至2018年6月间发行的170只企业债进行实证分析,发现信用评级对债券的发行成本有显著的影响。较高的信用评级能够有效地降低债券的发行成本,说明我国的信用评级对债券市场具有一定的解释力。

与前人的研究相比,债券市场指数与发行成本之间的关系非常不显著,推测这主要是我国经济发展更为平稳引起的。

5 结论

由实证结果可以看出,信用评级对发行成本具有显著的解释力,这说明了投资方在进行投资决策时,会对债券本身以及发行人的信用评级进行关注,以消除信息不对称带来的影响。信用评级高的企业,说明其违约风险越低,相对而言为了满足市场需求,发放规模也比较大,可以适当地降低发行成本。反之,较低的评级会使得债券的投资方不足,只能提高其发行成本来吸引具有风险偏好的投资者进行购买。就文中其他变量而言,债券发行规模对债券的发行成本也有显著的解释力,并且这种解释力多年来一直非常显著,相比之下债券市场指数则因债券市场的发展而出现一定的波动率,在近年来对债券发行成本的影响已经非常弱。

随着国内金融市场不断发展完善,相关业务的不断成熟,债券市场也越来越发挥着重要的作用。尽管就信用评级行业而言,我国该领域的发展相较于发达国家仍然需要很长时间,但是近几年的数据表明,信用评级在金融市场中影响力越来越大。不过,由于我国债券市场体量较大,监管部门管理难度也相对提高。市场上各类信息良莠不齐,投资者想要获取正确信息需要付出较高的成本。在这种背景下,信用评级机构需要更严格要求自身,正确对待债券市场对信用评级的更高要求,促进整个行业的良性循环。

参考文献:

[1]金克茂.我国信用评级业的发展状况研究[D].成都:西南财经大学,2012.

[2]何平,金梦.信用评级在中国债券市场的影响力[J].金融研究,2010(4):15-28.

[3]寇宗来,盘宇章,刘学悦.中国的信用评级真的影响发债成本吗?[J].金融研究,2015(10):81-98.

[4]吴海峰.信用评级对中国债券发行成本的影响分析[D].广州:广东外语外贸大学,2017.

[作者简介]吴蕙羽(2001—),女,广东广州人,中国社会科学院大学政法学院。