网络借贷平台监管的博弈分析

2021-04-06 02:18杨茹好

北方经贸 2021年3期

杨茹好

(河南理工大学,河南焦作454002)

一、借贷平台及其监管的现状

(一)我国网络借贷发展状况

2007 年,我国的网贷平台开始正式起步,最初是拍拍贷平台,这是我国网贷平台发展的元年。网贷平台作为一个新颖的理念,起步就受到了人们的密切关注。2010 年,是网贷平台发展的转折年,自2010 年之后,网贷平台迎来了爆发式增长,呈现多元发展方式,出自背景有民营系、银行系、上市系、国资系、风投系等。2017 年,也是网贷平台发展值得纪念的一年,在这一年,网贷平台迎来了交易的最高峰。网贷平台自产生到爆发增长,交易也逐步增多,在2017 年达到了规模高峰(28 048.01 亿元)。然而,任何事情都是双面的,网贷平台发展伴随而来的还有信用问题、法律问题、资产纠纷等,加之互联网金融监管的发展,自2017 年以来,网络借贷平台的交易规模开始萎缩。2019 年全年网络借贷交易规模为9 649.11 亿元,较2018 年有了显著下降。

随着金融监管的联动以及网络借贷行业清退力度的增加,导致网络借贷平台正常运营平台数量持续下降,众多中小平台纷纷清退,多家大型平台进行转型,网络借贷平台正在经历着残酷的优胜劣汰,意味着我国的网络借贷正在步入健康可持续的发展轨道。根据网贷之家发布的统计数据显示,截至2019 年12 月,我国的网络借贷平台正常运营的数量为343 家,较上年减少732 家,创近五年来数量新低。我国网络借贷平台正常运营分布地区极不平衡。目前,我国网贷平台正常运营数量较多的地区主要分布在北上广等发达经济带,北上广及浙江四地区正常运营数量占全国60%以上。在山西、河北、四川、甘肃等七个地区正常运营的网贷平台数量已跌至零家,天津、黑龙江等四个地区正常运营数量仅一家。根据上述图表显示,自2016 年以来,我国网络借贷平台正常运营数量持续下降,这主要与监管部门发出的以出清为目标,引导平台退出和转型的政策有关。

图1 2010-2019 年网贷行业交易规模及平台数量

(二)网络借贷监管演进

2013 年,央行首次对网络借贷进行表态,警示银行和第三方支付平台注意防范网络借贷潜在风险,要提高风险意识,加强审核管理。2016 年银监会通过召开新闻发布会,推进《网贷监管细则》落地,其中包括双负责监管安排、13 条监管红线等。到2017 年,随着银监会网贷行业银行存管、备案、信息披露等相关合规性政策落地,形成“1+3”制度体系,标志着网贷行业进入了合规规范年。2018 年中国互金协会正式启动对网贷行业整改的工作,各地区纷纷启动机构自查、自律检查、行政核查等工作,并发布取缔名单,正式清退不合规平台。2019 年,网络借贷专项整治已经进入攻坚阶段,工作仍坚持“退出”的大方向不变,促进大多数机构良性退出,平稳转型,加强对网贷平台的动态监测和穿透式监管。2020 年将继续加强对网贷行业的合规监管,推进网贷平台转型升级,对违规平台零容忍。

二、博弈分析

(一)网贷平台与借款人的博弈

博弈双方分别是贷款方和网络借贷平台。借款方的策略选择是贷款或不贷款给网贷平台。而网贷平台的策略选择是否刚性兑付。所谓的刚性兑付是指,平台支付给借款人的本息风雨无阻,无论贷款方是否按时还款。然而非刚性兑付,就是借款人的保障很低,如果贷款人没能及时还款,借款人也得不到相应的本息,借款人的利益就会受到影响。当网贷平台选择刚性兑付时,其获得的收益为L,当其选择非刚性兑付时,其获得的收益为H,基于以上解释可知,H>L。当借款人选择在平台承诺刚性兑付时,则其收益为E,当贷款人选择在平台进行非刚性兑付时,其收益为e。因为在网贷平台选择非刚性兑付时,贷款人存在收益受损的可能性,因此e<E。

表1 网贷平台与借款人的博弈

博弈矩阵显示,无论是刚性兑付还是非刚性兑付,贷款人的最优选择都是网贷平台。然而对于借款人来说,如果借款人一旦同意借款给平台,平台的最优选择就是非刚性兑付,如若不同意,则两者不存在利益关系。

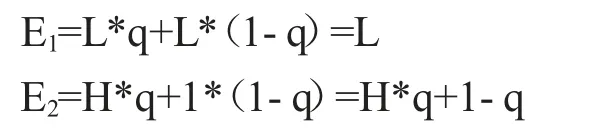

假设网贷平台刚性兑付的概率是p,借款人选择贷款给平台的概率是q,对于贷款或不贷款的期望收益分别为:

同理,对于网贷平台刚性兑付和非刚性兑付的期望收益分别是:

因为E2始终大于E1,所以对于网贷平台来说,其最优策略永远是非刚性兑付。

基于以上分析可得,此博弈的纳什均衡为,网贷平台以1-p 的概率选择非刚性兑付,借款人以q的概率选择贷款。

对于借款人来说,最优策略是贷款给网贷平台,其自身也能获得相应的利益。对于网贷平台来说,最优策略是选择非刚性兑付。现实中,一些网络借贷平台为了短期内吸收用户,选择刚性兑付,从而增加了平台的运营成本,对于小规模的网贷平台来说,无疑是增加了倒闭的几率。现实生活中,许许多多借款人都愿意与网络借贷平台进行刚性兑付,但是随着人数的增多,刚性兑付的网络借贷平台兑付比例渐渐增大,引发平台的“逆向选择”“道德风险”。而非刚性兑付在吸收投资者方面缺乏吸引力,平台自身的盈利性会受到一定的限制。然而,网贷平台要想长期发展,可以降低自身挤兑风险。

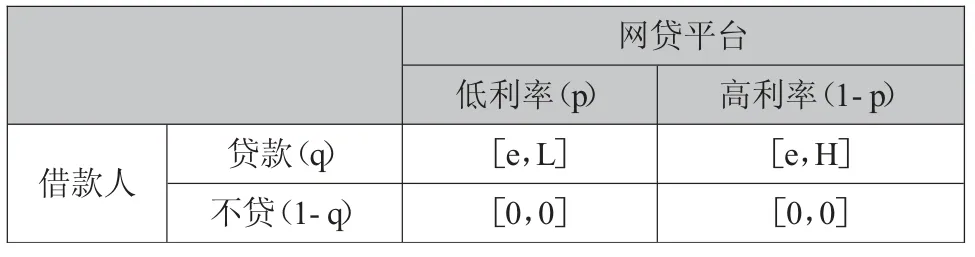

(二)网贷平台与贷款人的博弈

表2 网贷平台与贷款人的博弈

这个博弈矩阵显示,贷款人有两个选择,即是否借款。网贷平台也有两个选择,高低率或者低利率。贷款人一旦选择借款,就可以获得利益e。网络借贷平台在同一借款人贷款之后,为了获得更高的利率,它的利益为H。对平台来说,这确实是最好的抉择,然后从现实出发,如果网贷平台选择了高利率的话,一方面,过高的利率不利于吸引用户,另一方面,过高的融资成本增加了贷款人违约的可能性,还可能引起平台的经营风险。从此可得,网贷平台要想降低自身运营的风险,使得稳定发展,最好选择低利率。

(三)网贷平台与监管部门的博弈

表3 网贷平台与监管部门的博弈

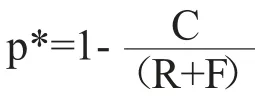

博弈双方分别是网贷平台和监管当局。网贷平台有两个选择,分别是合法经营与违规经营。监管当局也有两个选择,分别是监管和不监管。两者之间消息的获取是不对等的,监管局有着明显的消息获取优势,当然这一优势也要付出相应的成本。此外,监管当局作为政府部门,为了赢得更好的声誉,就要严加监管,否则会对声誉造成影响。假设网贷平台合法经营获得的收益为L,违规经营获得的收益H,被监管查处之后平台罚款为F,令F>H-L;网贷平台被查处后正常所获得收益为l,由于社会舆论造成的重大影响,1<L;监管部门因监管不力造成的名声影响为R。基于上述假设,建立监管博弈模型。

进一步讨论此博弈的混合策略均衡。假设借贷平台合法经营的概率是p,监管部门监管的概率是q,对于监管部门,监管与不监管的期望收益分别是:

同理,对于借贷平台合法经营和违规经营的期望收益分别是:

三、政策建议

(一)经营模式不断创新

第一,拓宽用户群体,创新资产端运营模式。增加网贷平台的受众群体,可以把目光投向中小企业,以及具有强大发展潜力的创业者和收入较低的群体。使得网络借贷给实体经济给予支持。第二,创新发展投资人的利益保障策略。通过与保险机构、银行等第三方机构合作,争取将履约保险、资金存管等担保方式纳入网贷平台,保证投资者权益。第三,创新研发风险预测及管理技术。网络贷款行业的发展需要不断建设和完善行业征信数据库、用户信用评价体系等,网贷行业可以利用新型技术,从而降低坏账的数量,加强风险管理技术,使得网贷平台可以更加长远稳定的发展。

(二)提高获取用户资源的能力

网贷行业要坚守合规底线,不断加强自身业务水平,实现金融监管与行业自律的动态平衡。监管当局对网贷行业的信息披露、资金存管以及限额等都做出了明确规定,体现出对网贷行业监管的力度和强度。目前,随着监管部门对网贷行业监管的要求越来越严格,网贷平台在获客方式等方面受到了一定的限制,平台之间竞争愈发激烈。当今市场上频繁出现的非法集资、平台跑路等问题大大降低了该行业的公信力。因此,平台需要通过备案、强化产品和平台的信息披露,逐步得到用户的信心和信任。

(三)保持适当借贷利率水平

渐渐的开放利率,逐步实现利率的市场化。利率作为网络借贷平台经营的重要指标,利率水平的高低对资金需求者和供给者是否进行融资或投资具有重要影响。一些网络借贷平台以虚假高收益率吸收投资者,导致部分非理性投资人参与网贷平台的融资活动,最后导致损失。从现实角度出发,网贷平台的利率水准并不是自己可以决定的,它往往取决于网贷融资市场的供求关系,错综复杂。实际上,还可以通过大数据、云计算等技术搭建信用评价体系,根据信用等级采用不同利率。同时,金融管理部门还可以通过规定融资利率的上限,增强利率波动的弹性,以免乱象丛生。

猜你喜欢

宇航材料工艺(2022年3期)2022-07-15

当代陕西(2022年5期)2022-04-19

新传奇(2021年2期)2021-01-25

瞭望东方周刊(2018年4期)2018-02-01

中国图书评论(2017年4期)2017-04-24

新民周刊(2016年49期)2016-12-26

银行家(2006年4期)2006-04-25