退市新规将加快资本市场投资生态重塑

2021-04-02 10:14

证券市场红周刊 2021年2期

平安证券:退市新规正式稿的落地速度超出市场预期,显示出监管层对于加快形成A股市场优胜劣汰生态的决心。我国2020年IPO上市公司数量较2019年近乎翻倍,上市渠道已大幅畅通,此次退市新规的出台有助于建立“流水不腐,户枢不蠹”有活力的资本市场,对提高上市公司质量有重要意义。我们认为退市新规将加快资本市场投资生态重塑,资源将更集中于优质企业,部分经营不善的尾部中小企业将加快多元化出清。目前来看,上市公司存量退市风险相对有限,但在监管层对于财务造假容忍度降低的背景下,需要特别谨慎部分存在财务造假风险的公司。

银河证券:退市新规侧重考量上市公司持续经营能力。目前已经丧失持续经营能力的公司长期滞留资本市场,严重制约资源配置效率,新规通过财务类指标交叉适用、新增“扣非前后净利润孰低者为负值且营业收入低于1亿元”的组合型退市指标等,表征上市公司持续能力更加精确,真正筛选没有持续经营能力的空壳公司,加速其及时出清,优化市场生态;取消暂停上市和恢复上市环节,缩短退市整理期期限,缩短退市停牌时间,这些修订简化了退市流程,提高退市效率,加速优胜劣汰;之前一些严重违法违规的公司没有及时出清,扰乱了市场秩序,本次退市制度改革特别强调,要加强相关司法保障,坚持法治导向,坚持应退尽退,通过增加审计意见类型与财务指标全面组合适用的退市规则,增设“造假金额+造假比例”的退市标准等,强化退市监管力度,稳妥处置退市相关风险,确保了既要“退得下”,还要“退得稳”。

东北证券:目前A股每年平均退市公司数量不足10家,与发达市场相比仍然很少。在退市新规下更严格的退市指标和信息披露标准预计使后续A股退市趋于常态化,A股的退市数量将向成熟市场靠拢,绩差股、“殼”资源价值进一步降低。退市新规强化信息披露质量,让投资者对不同质量公司做更好的分辨,此外退市新规对于绩差股的低容忍度,也将使投资绩差股的风险提高,预计头部绩优股将具备更多流动性溢价,在长维度实现良币驱逐劣币,为A股机构化创造更好的环境。此次退市新规将进一步推进A 股机构化的进程,吸引长期资金入市,是对上述核心逻辑的验证,将推动慢牛行情延续。

民生证券:新规短期内利于提高上市公司质量,提升市场资源配置效率;长期内将为全面推行注册制夯实制度基础,为券商经营打造良好市场生态。优质券商将持续受益。

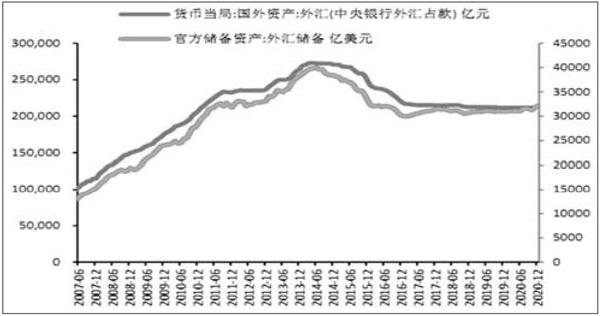

图说

2020年12月我国官方外汇储备32165.22亿美元,环比增加约380亿美元,我们估算,12月外储环比变动主要来自估值因素影响,当前我国国际收支维持基本平衡。2021年1月,在岸及离岸人民币兑美元汇率双双升破6.5,预计短期升值逻辑仍可持续,人民币仍有升值空间,2021年上半年或触及6.3,但下半年随着疫苗的使用提升海外经济体生产能力,而我国经济增速逐渐下行,人民币汇率或面临一定贬值压力。

——摘自浙商证券宏观经济研究报告

猜你喜欢

知识文库(2020年2期)2020-01-17

证券市场红周刊(2018年5期)2018-05-14

科教导刊·电子版(2017年9期)2017-05-17

旅游纵览(2016年10期)2016-10-13

股市动态分析(2016年5期)2016-09-29

旅游纵览(2016年6期)2016-06-08

旅游纵览(2016年3期)2016-03-04

农产品市场周刊(2014年49期)2015-01-20

中国证券期货(2014年2期)2014-02-26

中国证券期货(2014年2期)2014-02-26