新华保险公司2017—2019年度财务绩效分析

2021-03-31 17:28张梓昱

中国市场 2021年5期

关键词:财务绩效

张梓昱

[摘 要]文章通过对新华保险公司2017—2019年度资产负债表、利润表、现金流量表的数据分析,运用财务绩效评价体系,从偿债能力、盈利能力、成长能力、运营能力四个方面十五个指标入手并构建杜邦分析体系,对新华保险公司2017—2019年的财务绩效进行分析,并最终得出新华保险公司位于所处行业的前端,具有良好的成长和发展前景的结论。

[关键词]新华保险;财务绩效;杜邦分析

[DOI]10.13939/j.cnki.zgsc.2021.05.167

1 新华保险公司简介

新华人寿保险股份有限公司成立于1996年9月,总部位于北京市,是一家全国性专业化大型寿险企业。公司主要股东有中央汇金投资有限责任公司、中国宝武钢铁集团有限公司。2011年,新华保险在香港联合交易所和上海证券交易所同步上市。A股代码601336,H股代码01336。

2 新华保险公司2017—2019年财务绩效分析

2.1 新华保险公司2017—2019年财务报表分析

2.1.1 资产负债表分析

选取2017—2019年新华保险公司的资产负债表相关数据,分析比较公司的资产构成和变动情况,以推测该公司的经营状况及偿债能力。

(1)资产分析。新华保险公司项目增长率统计见表1。

新华保险公司最近三年的总资产都呈上升的趋势,且上升速度相对较快;资产合计增长率由2018年度增长的3%提高到2019年度的20%,受到非流动资产等多种综合变动金额的影响,预示着企业的保费销售状况良好。总体来看,企业的资产运营状况较好,具有长期获得稳定收益的资本。

(2)负债分析。公司为了扩大经营规模,负债比重呈现出逐渐上升的趋势,主要是由于长期借款、应付债券等非流动负债所致;企业非流动负债的增加变相提高了企业未来的偿债压力。

(3)所有者权益分析。所有者权益总额最近三年逐渐增长,说明股东投入资金的比重增加。相比前两年,未分配利润方面有所增加,反映了公司可供分配和使用的资金量大。说明公司近三年处于盈利状态,具有很好的发展潜能。

总体来看,新华保险公司的资产负债状况呈现出稳定上升的趋势,预示着新华保险公司的发展会越来越好。

2.1.2 利润表分析

这里对利润表进行分析是为了反映企业在一定会计期间的经营成果,从总体上了解企业收入、成本和费用、净利润的实现及构成,同时利润表展现的比较数字可以分析企业的获利能力及利润的未来发展趋势。对于这部分的分析主要采用比率的方式。

新华保险公司的营业总收入在2017—2019年期间稳速增长,说明公司具有很好的发展状态和盈利能力。结合利润表来看,2019年营业利润占营业收入的比重为7.61%,与2018年相比增长25.14%,与2017年相比增加了0.71%,表明公司的盈利能力有所提高。从营业利润结构看,营业利润总额每年都在上升,增长较好,说明公司盈利效益较好。财务费用、管理费用和营业税金及附加所占比率及增长比率有所降低,退保金近三年处于减少的状态,增长比率为负值。营业成本、销售费用占营业收入的比重处于稳定状态。

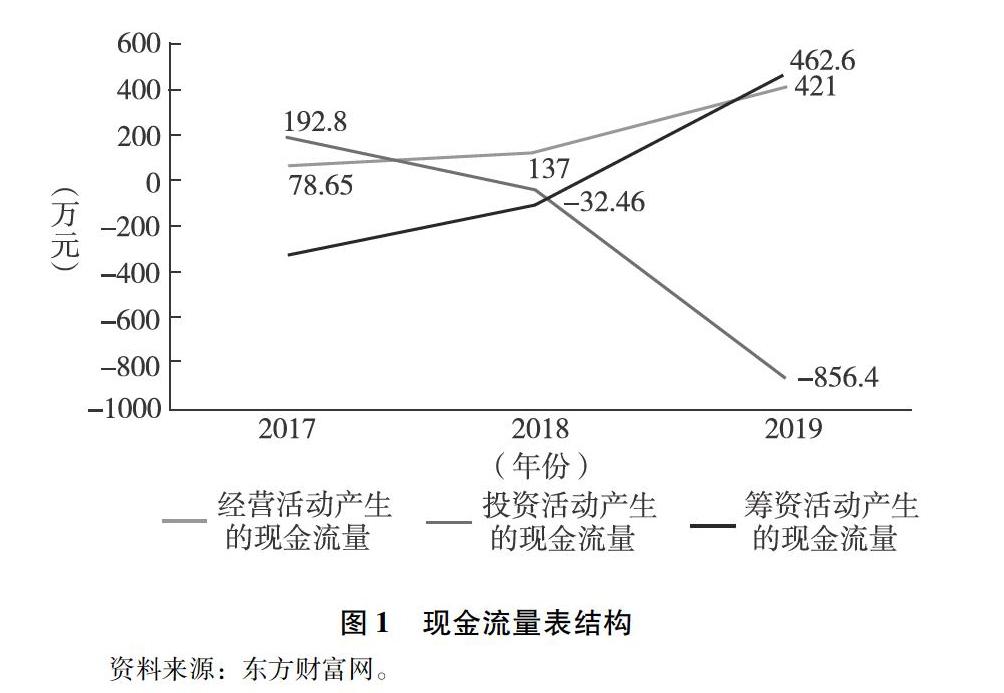

2.1.3 现金流量表分析

本文通过分析新华保险公司的现金流量,以便了解该公司在一定期间现金流入或流出的信息状况。

通过图1可以看出,经营性现金流量净额状况是最佳的,总体上是平稳增加的趋势,反映了该企业的经营能力较为良好。通过经营活动产生的现金流量,不仅可以控制公司日常的生产成本,还解决了公司的相关债务问题。关于投资活动产生的现金流量虽然在2018年和2019年度呈负值,该类现金流量主要来源目标公司的固定资产变化,因此投资固定资产是实现公司内部扩张的有效途径。从总体上可得出企业在积极地偿还债务,现阶段企业的经营状况合理,目前发展状况好,属于成长型企业。

2.2 新华保险2017—2019年财务指标“五维分析”

第一,偿债能力分析。公司的流动比率在2019年相对于前两年有所下降,但仍处于一个中等水平,说明该企业偿还债务的能力处于一个较强的水平。而在速动比率方面,目标公司的速动比率偏低,说明目标保险公司2017—2019年偿还短期债务的能力较弱,从而导致公司可能面临一定的经营管理风险。资产负债率通过将企业的负债总额与资产总额相比较得出。目标公司的资产负债率较为稳定,因此具有良好的负债经营能力;在固定资本比率方面,目标保险公司的固定资本比率在监管机构要求的 50%以下。表明其资本结构配置比较合理,资产的流动性和变现能力较强,具有较强的偿付能力。综合上述,新华保险公司的利润水平较高,相关资源利用效率也高,以较低的成本获取利润,显然公司具有较高的偿债能力,在行业内处于较为领先的地位。

第二,盈利能力分析。2017—2019年,新华保险公司的营业利润率一直处于增长的趋势,说明企业保险类商品销售额所提供的营业利润较多,企业具有较强的盈利能力,销售净利率的不断增加同样体现了这一点;在总资产净利率指标上,目标公司的总资产净利率逐年递增,说明其对资源的使用效率更为注重,资本运营更为合理;净资产收益率的增强说明目标公司活力较强。综上所述,新华保险公司在所处行业具有良好的销售能力,资产的利用效率比较高,公司目前具有良好的经营业绩以及未来可观的发展前景。

第三,发展能力分析。新华保险公司的总资产增长率在2019年处于急速增长的状态,达到19.76%,说明其在2018—2019年度资产经营规模扩张的速度加快;而在净资产增长率指标上,目标公司在2019年也是处于快速增长的阶段,说明目标公司拥有较强的生命力,拥有更强应付突发状况的能力;目标公司的净利润增长率同比其他保险公司波动相对平稳;而在保费收入增长率方面,目标公司近三年都处于逐步增长的趋势。综上所述,新华保险公司在行业内具有良好的生命力及成长能力,企业活力强,盈利水平足够,新华保险公司具有良好的发展前景。

第四,营运能力分析。新华保险公司在退保率方面处于一个逐渐下降的趋势,由最初2017年的30.99%下降到2019年的9.85%,说明目标公司在保险产品质量上的优化程度较大;在中和赔付率方面,目标公司处于中等水平,目标公司理应切实可行的办法是加强核保控制和管理,提高承保质量,还要对开发的新产品进行梳理并提高效益型产品的开发;而目标公司的应收保费增长率较高,反映出其对资产的管理效率较低,资产使用略有不当。总体看来,目标保险公司正处于事业的上升期,虽有些许的管理营运问题,但仍具有较好的发展空间和成长前景。

第五,杜邦分析。新华保险公司的ROE、营业净利率、总资产周转率、权益乘数总体保持稳定的增长趋势,尤其是ROE变化较大,表明具有较好的盈利能力并呈较好的发展。由图2可知,新华保险公司的权益乘数从11.19下降到10.41,造成权益乘数下降的主要原因是资产负债率从91.06%下降到90.39%,資产总额从73390000万元下降到71030000万元,负债总额从66830000万元下降到64660000万元。但目标公司的净资产收益率从12.25%增加到19.41%。在此之外,目标公司总资产周转率从0.21增加到0.22,说明企业的资产投资效益在不断增强。综上所述,这项指标共同作用促进目标公司净资产收益率的增长。新华保险公司处于行业的领先地位,具有良好的企业成长能力和发展前景。

参考文献:

[1]陶妍欣.中国人保财务绩效的综合评价研究[D].北京:首都经济贸易大学,2017.

[2]李雨宸.陕西人保财险财务绩效评价研究[D].杨凌:西北农林科技大学,2019.

[3]李映雪.上市保险公司财务绩效评价分析[J].北方经贸,2014(9).

[4]曹丙祥.上市保险公司财务绩效分析与评价——以财产保险公司为例[D].开封:河南大学,2012.