西电东送输电价格弹性空间研究

2021-03-29 04:11任畅翔韩倩

南方能源建设 2021年1期

任畅翔,韩倩

(中国能源建设集团广东省电力设计研究院有限公司,广州510663)

作为我国能源生产以及营销的重要平衡政策,西电东送为缓解我国东部地区电力紧缺,减少西部地区弃水,保障清洁能源消纳具有重要意义[1]。截至2019年,超高压公司已建成“八交十直”西电东送通道,以保证西电顺利送出。十三五期间,随着电力体制改革的推进,西东送工程在发、输、售侧的问题逐渐显露,引起了国家及相关利益相关者的关注。在发电侧,由于西部省份近年来省内用电量上升,且西电东送的工程在不同省间利益分配机制不完善,导致送端省份在用电情况紧张时期(特别是枯水期)外送积极性不足。

在售电侧,部分点对点新投产水电工程项目的开发成本上升,导致电价高于受端电网煤电标杆价格,清洁能源的价格优势下降,用户关注输电价格的下降空间。

在输电侧,面临着电改形势下降低工商业电价的诉求,国家发改委分别于2018 年2 月(发改价格〔2018〕225 号)和2019 年5 月(发改价格〔2019〕842号)调低西电东送输电价格。

本文研究的输电价格弹性空间,是指在满足成本电价回收的基础上,现行发文电价的调整空间,输电价格弹性空间受到多方面的影响。

电改之前,输电价格阶段性调整依据为历年的成本监审结果,输送电量等重大边界条件的变化,并未对各项费用进行精益化的监管,对单项专项工程的精益化投资,成本,电价的监管存在不足,导致存在以下问题:(1)部分工程利用率不足,电价调整机制滞后,项目收益率较低;(2)部分工程投资规模较大,输电价格高于西电东送平均输电价[2];(3)部分项目运维成本与可研阶段存在差异,没有明确的成本控制和监管。

电改之后,政府对于西电东送项目的投资,成本,输电价格监管更加严格,相关政策中对输电价格影响的主要因素如下:

1)明确调价原则:建立了定期评估调整机制。以成本监审结果为基础,参照《省级电网输配电价定价办法(试行)》有关参数,定期评估,科学合理确定收益并调整输电价格。其中:历史运维费、折旧费、输电量等以成本监审结果为准。

2)强化了运维成本和利用小时数的监管。监管周期内,运维费率、银行贷款利率等参照新投产专项工程核价参数确定;输电量按设计利用小时确定;资本金收益率,实际利用小时达到设计值75%的,参照《省级电网输配电价定价办法(试行)》核价参数确定,实际利用小时达不到设计值75%的,资本金收益率可适当降低。

3)监管周期内对固定资产原值形成和监管更加严格。固定资产原值以清产核资后财政或国有资产监督管理部门的价值确定。以下情况不能列入可计提折旧的输配电固定资产原值范围:未经财政或国有资产监督管理部门认定的资产;电网公司无偿接收非自身投资形成的用户或地方政府资产;不能提供固定资产价值有效证明的;固定资产的评估增值部分;已计提完折旧的固定资产。

电改前后监管力度,调价原则和调价趋势使得输电公司在项目投资,成本管理方面面临新的挑战。对于政府而言,制定合理的输电价格水平,在保证社会用电成本下降的情况下兼顾输电公司的合理收益,剔除超额利润,是政府监管的重点。对于输电公司而言,保证一定的输电利润维持企业持续投资生产经营的动力,是企业发展的诉求。因此,厘清西电东送工程的价格弹性区间,是政府和输电公司关注的重点。

1 国内外跨区输电价格定价经验

1.1 输电价格主要定价办法

国外跨国跨地区输电价格以基于成本的政府定价方式为主[3]。典型计取的定价办法如表1所示。

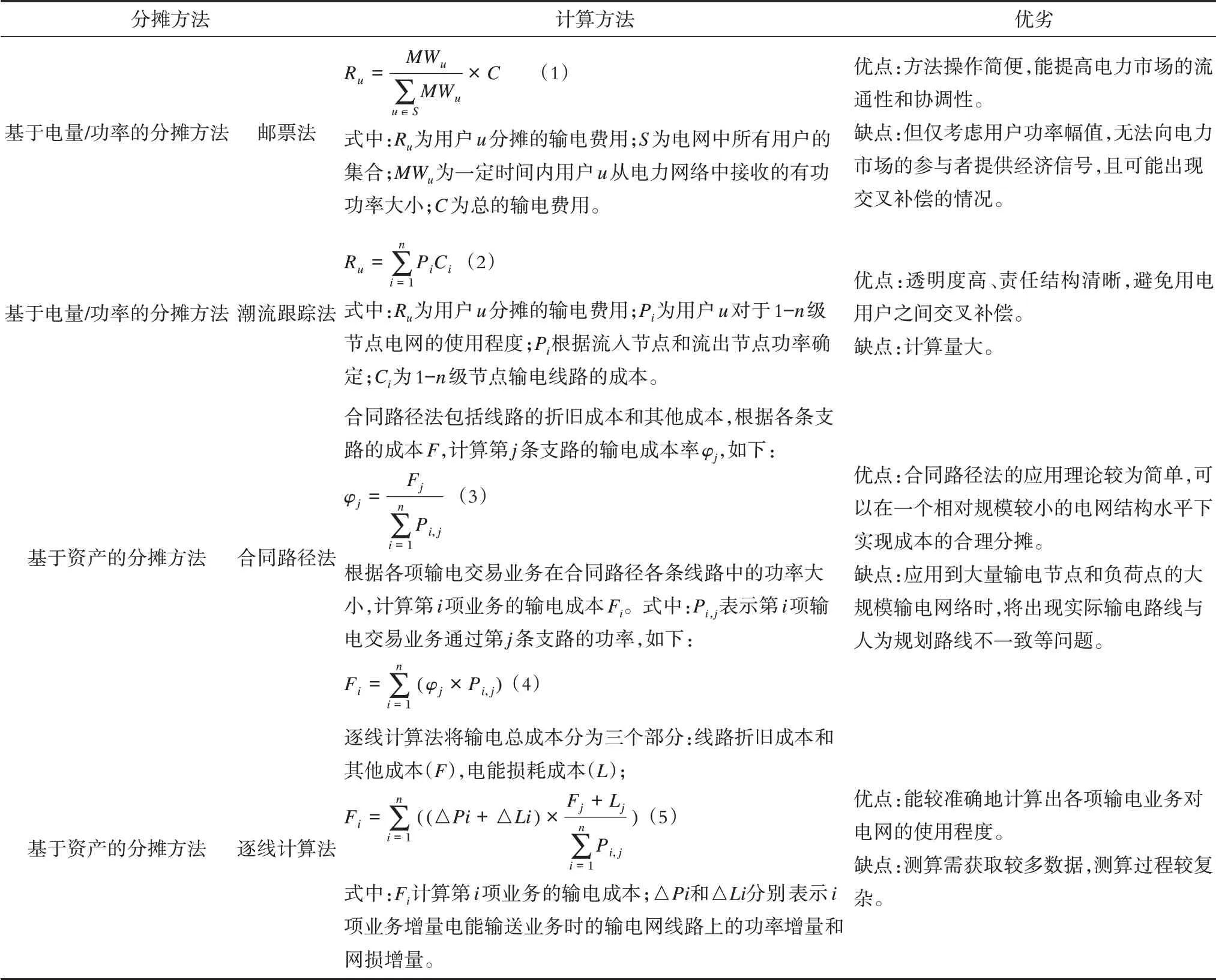

1.2 输电成本分摊主要方法

输电成本分摊最主要的方法包括基于电量的分摊法和基于资产的分摊法[3],各类分摊方法优劣及计算方法如表2所示。

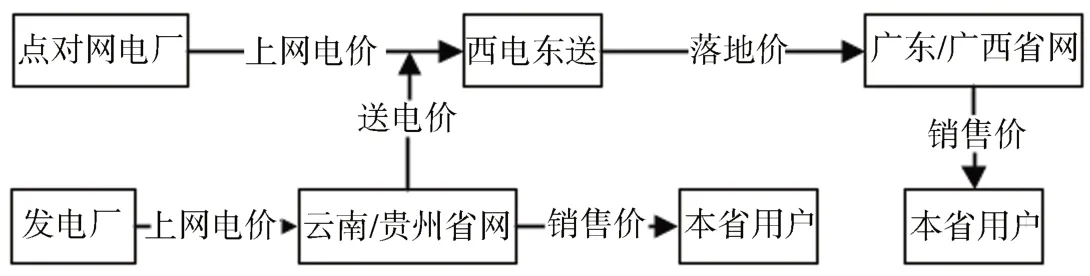

图1 西电东送电价结构图Fig.1 West-to-east power transmission price structure diagram

2 输电项目的项目定价水平

南方电网西电东送包括点对网(天生桥、龙滩送两广、滇西北等)和网对网(云南、贵州送两广)两种形式。西电东送电价体系如图1所示。

“西电东送”的电源包括水电与火电,都采用政府定价方式。火力发电厂的上网电价执行发改委制定的标杆上网电价政策,水电上网电价实行政府定价。现行南网西电东送双边交易电价由国家发改委统一制定,属于计划型电价形成机制。西电东送交易电价包括送电价、输电费用和落地价,目前各环节交易电价均执行单一制电量电价。

表1 国外跨区域输电价格定价方法Tab.1 Foreign pricing methods for cross-regional transmission prices

表2 输电成本主要分摊方法Tab.2 Main distribution methods of transmission costs

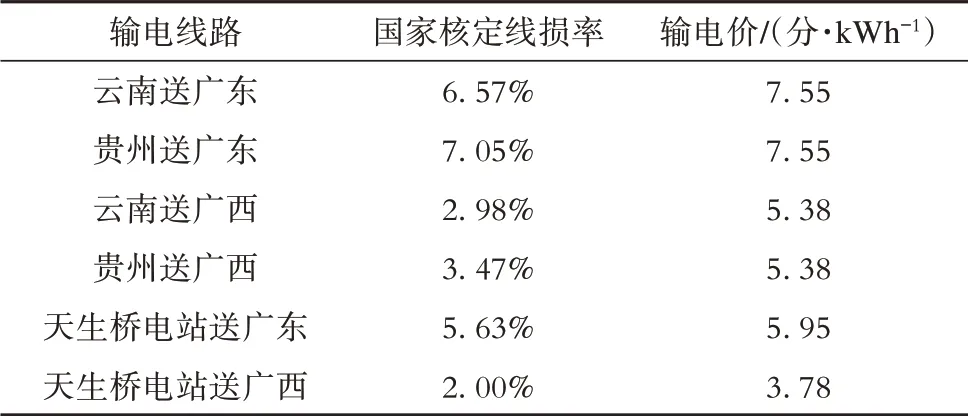

关于西电东送的输电价格,许多学者已做多方面探讨,包括两部制电价的思考[4-5],引入共用输电网络利用份额的潮流跟踪或引入碳排放交易机制等[6-7],对电价形成机制提供了先进的思路及方法。目前,我国现行的输电价格政策为以成本监审为基础的核算电价,南方电网典型西电东送最新输电价格如表3所示:

表3 典型工程最新输电价格Tab.3 Latest transmission prices of typical projects

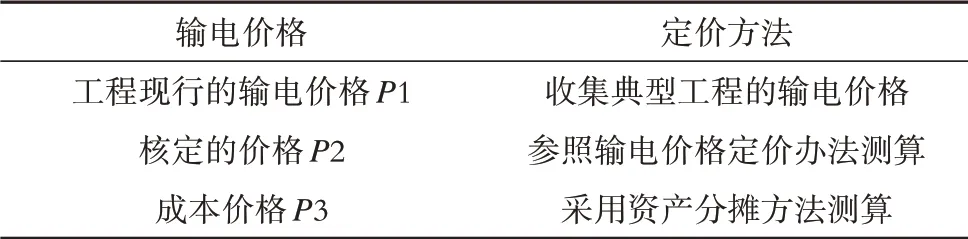

3 价格弹性测算

电价弹性测算的研究涉及到三种价格如表4 所示可测算出现行价格的弹性空间△P1-P3,以及核定价格的弹性空间△P2-P3。

表4 电价弹性空间测算Tab.4 Electricity price elastic space calculation

3.1 成本电价测算

成本输电价测算基于资产分摊法[8-9],需计算典型项目资产原值占输电公司所有资产原值的比例,根据占比确定典型工程的年输电成本,基于项目的计划送电量,测算得到成本电价P3,具体公式如下:

式中:Aa 表示典型项目的资产原值;A表示输电公司所有资产原值;C表示输电公司年度实际输电成本总额;Qa表示典型工程的年计划送电量。

3.2 核定电价测算

核定输电价格P2测算,可考虑两种方法:

1)对于单个工程而言,可采用经营期法测算,定价参数参照2016版《省级电网输配电价定价办法(试行)》中规定调整;此价格为通过内部收益率反算得到核定的输电价。

2)多条专项工程统一运营并形成共用网络的,按照“准许成本加合理收益”方法定价。南网区域内西电东送的输电网的定价,基本基于共用网络统一定价,单个工程为组成共用网络的基础,也可采用准许成本加合理收益的定价方法,以方便和发文价格进行对比。

以上两种方法均是基于补贴成本+合理收益的基础上确定的输电价格,计算方法分别采用反算和正算,略有差异。

经营期电价法的主要参数如表5所示:

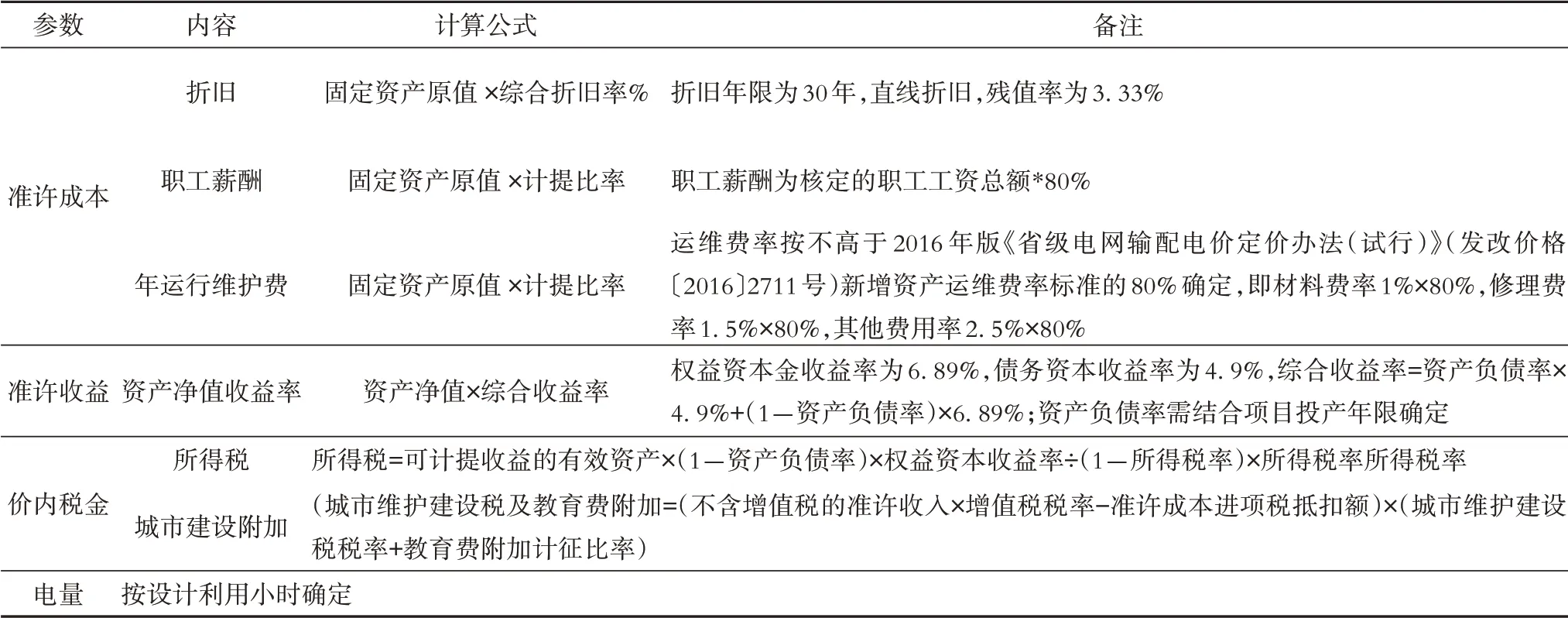

“准许收益+合理成本”测算方法重要的边界参数如表6所示:

表5 经营期电价法的主要参数Tab.5 Main parameters of electricity price method during operation period

表6 “准许收益+合理成本”核定输电价测算参数Tab.6 “Permitted revenue+reasonable cost”approved transmission price calculation parameters

4 典型工程实证分析

选取了点和网对网的线路1 和线路2 进行电价测算,如表7 所示,对比电价弹性空间可知,现行价格的弹性空间△P1-P3约为0.02元/kWh,其中线路1发文电价略低于以工程实际核算的输电价,线路2发文电价略高于以工程实际核算的输电价,说明共用网络的现行发文电价,包含了不同输电线路之间的交叉补贴,且与核算的输电价基本接近。

表7 电价弹性空间对比图Tab.7 Comparison diagram of electricity price elastic space

厘清成本电价及核定电价及发文电价的差异,对政府而言,在电价政策制定方面具有参考意义:

1)目前西东的发文输电价格已严格按照跨省跨区专项工程输电价格定价办法核定,既保证了输电公司的收益,也控制了企业的垄断利润,合理的调整输电价格,降低终端用户的电力使用价格,一方面促进工商业发展,另一方面有利于西电消纳,减少弃水。

2)在现有核定办法条件下,按照既有的利用小时数和目前的输电资产规模,未来电价调整的空间小于0.02元/kWh,在此基础上,开展专项工程的成本监审较为必要,可进一步核准资产,运维成本等,有利于掌握工程的实际成本情况用于定期的输电价格调整。

3)未来输电价格的调整,政府需考虑平衡用电,输电和发电三方利益,在清洁能源的附加价值,跨省区输电项目税收分配等方面研究相关机制,推进各参与方的利益平衡,政府需从投资,成本,运营等全方面监管统筹,实现输电项目的高效运行。

对输电公司而言,西电东送输电价格调整影响了公司整体的营业收入,单项工程的输电弹性空间的测算,有以下意义:

1)规避已投产项目成本回收风险:以上测算是基于设计利用小时数的电量预测,实际情况下,线路可能存在利用小时数不足的问题,将会导致实际的成本输电价格升高。因此,密切关注并调整输电成本较高的线路的送电规模,技改投资和修理费用,将降低成本回收风险。

2)对于新建项目,需结合设计利用小时数,工程的批复的概算投资,详细测算项目的输电价格,并与现行网对网输电价格进行对比,避免出现单个投资项目输电价格过高的情况。

5 结 论

本文基于电改前后输电价格的影响因素变化,以及政府和输电公司对输电价格的诉求,提出输电价格弹性空间的必要性。本文的意义如下:

1)分析总结国内外输电价格的定价办法和成本分摊的主要办法,以及我国输电价格的定价机制,确定了西电东送项目的成本电价测算及核定电价测算的方法。

2)以单个项目为研究对象,厘清了成本电价,核定电价及发文电价间的关系,并测算西电东送典型项目的电价弹性空间,有利于政府电价政策制定。

3)本文的研究成果可为输电公司在新建项目投资,技改项目投资以及送电规模等方面的投资决策提供参考依据。

未来研究的展望方向有以下两点:

1)目前我国西电东送定价机制采用资产收益的方法确定,并未考虑水电的清洁价值,因此未来随着电力市场,清洁能源发展的政策推进,考虑基于绿证配额制,碳排放交易等机制体现水电的清洁环保价值,提升水电的市场竞争力,是值得研究的方向。

2)基于本文的研究结论,目前西电东送通道输电价格弹性空间有限,为解决送受端电价矛盾的问题,未来可考虑从市场机制和电价机制方面开展研究,如扩大市场交易比例的可行性,电量增量部分价格机制调整研究。

猜你喜欢

意林(绘英语)(2018年2期)2018-06-26

时代金融(2017年21期)2017-08-24

现代经济信息(2016年4期)2016-06-20

商业经济研究(2016年6期)2016-03-30

财会通讯(2014年12期)2014-12-04

老区建设(2009年21期)2009-12-24