房地产经纪行业现状与新趋势

2021-03-27 23:36粟样丹

中国房地产·市场版 2021年11期

粟样丹

摘要:基于中国房地产经纪行业的国际比较,提出中国房地产经纪行业的三层挑战,即底层矛盾行业基础设施不足、夹层矛盾经纪人职业化不足以及顶层消费者满意度低。随着中国房地产市场存量交易占比逐渐提升、消费者需求升级的市场新变化,中国房地产经纪行业呈现产业互联网、服务者价值崛起以及行业规范化的三大发展趋势。

关键词:房地产经纪;行业矛盾;数字化;产业互联网;职业化

中图分类号:F293 文献标识码:A

文章编号:1001-9138-(2021)11-0068-73 收稿日期:2021-09-10

中国居住服务业仍然在补基础服务品质的阶段,以房地产经纪行业为代表面临着需求旺盛而供给品质不足等诸多问题。本文尝试阐述我国房地产经纪行业现状、矛盾以及趋势。

1 中国房地产经纪行业现状

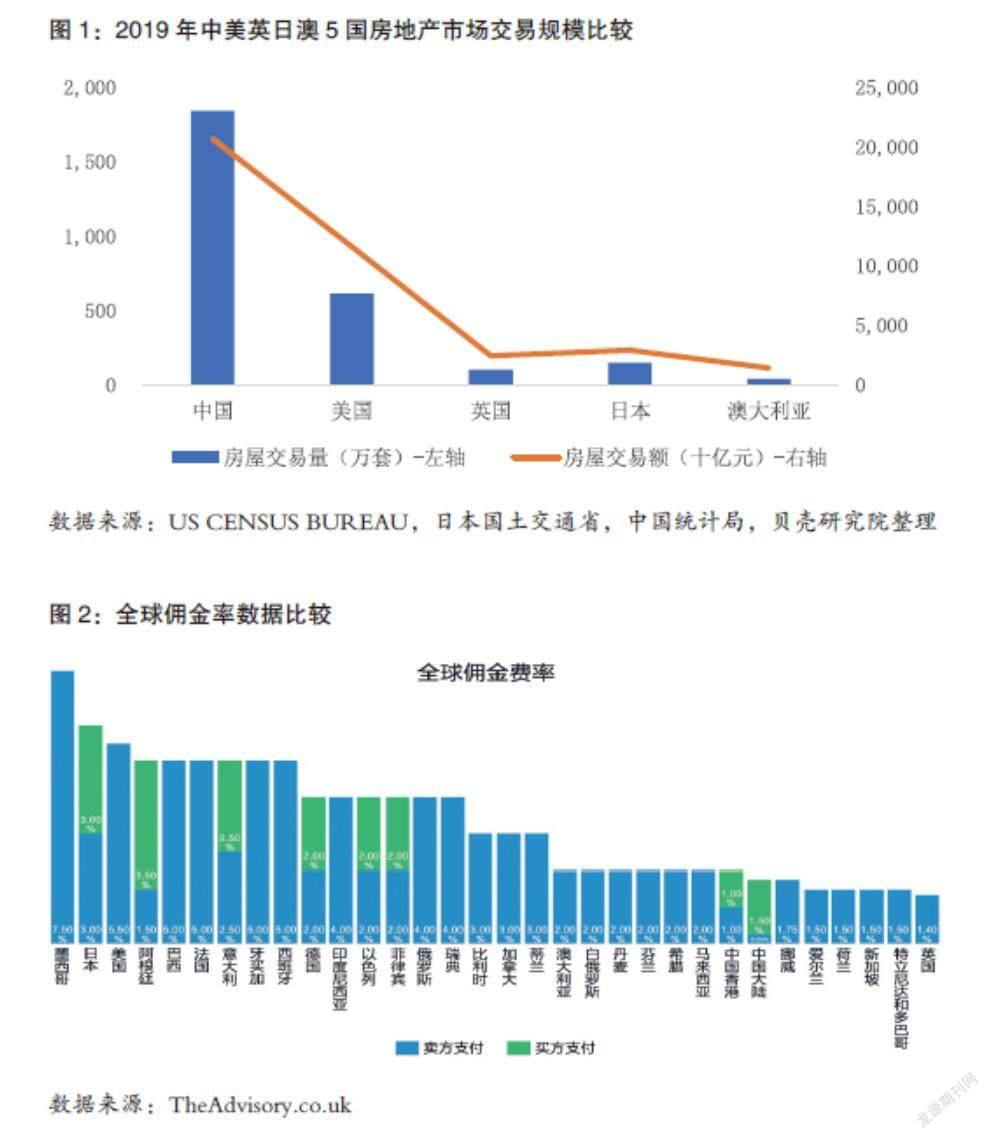

1.1 中国是全球最大的住宅房地产市场,但交易结构中二手房占比偏低

中国拥有全球最大的住宅房地产市场,表现为全球最大的住宅存量规模和交易规模。从存量规模来看,根据国家统计局数据,2020年中国城镇居民人均居住面积超40平方米,由此估算中国城镇存量住宅超3.5亿套,而美国存量住宅约1.4亿套,中国存量住宅规模是美国的2.2倍。从交易规模来看,2020年,中国房地产市场交易规模约人民币23万亿元,成交约1800万套住宅,而根据相关国家官方统计机构和协会数据,中国房地产交易量约为美国的3倍,交易额约为美国的2倍,而且无论交易规模还是交易量均是日本、英国、澳大利亚三国规模的10倍以上(见图1)。

尽管中国是全球最大的住宅房地产市场,但在住宅交易结构中,其二手房交易占比远低于美国、英国、澳大利亚等发达国家。根据贝壳研究院测算,美国、英国、澳大利亚等国家,二手房交易量占据主导地位,占比均超过90%以上,而中国二手房交易占比不足30%,新房交易量占据主导地位。

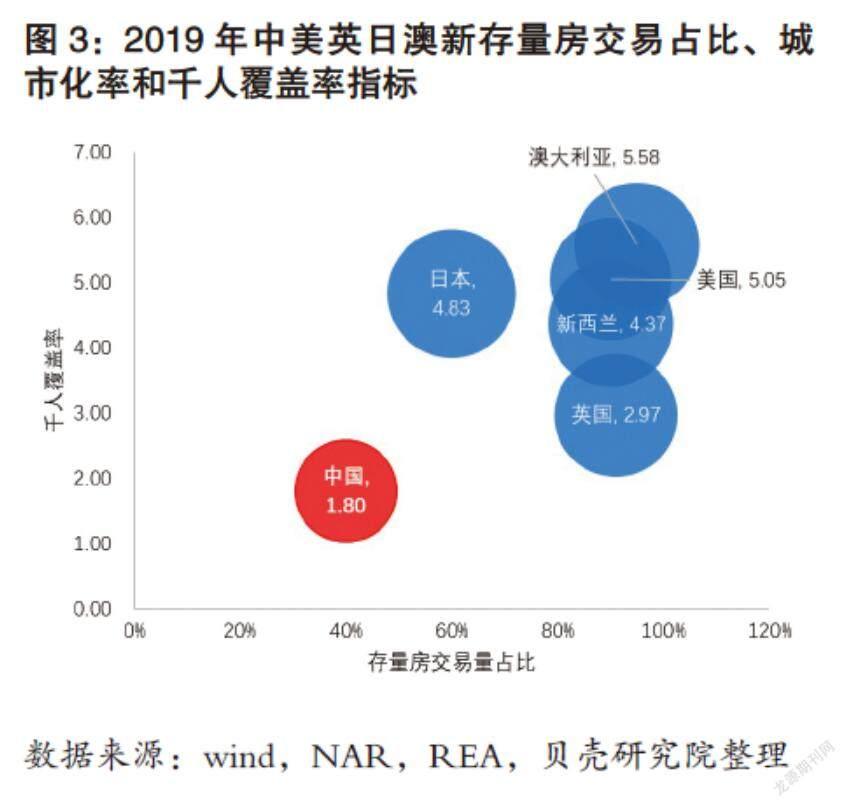

1.2 中国住宅交易规模大,但行业佣金规模小

尽管中国拥有全球最大规模的住宅存量和交易规模,但中国佣金规模不足美国的一半。根据贝壳研究院测算,2020年中国房地产经纪行业佣金规模接近2000亿元,远低于美国的超5200亿元。交易规模大而佣金规模小的现状背后,核心因素是中国二手房交易量占比低、新房交易经纪服务渗透率低以及中国佣金率处于全球尾部。根据公开资料显示,美国佣金率约为5.2%,是中国的2.1倍(见图2)。

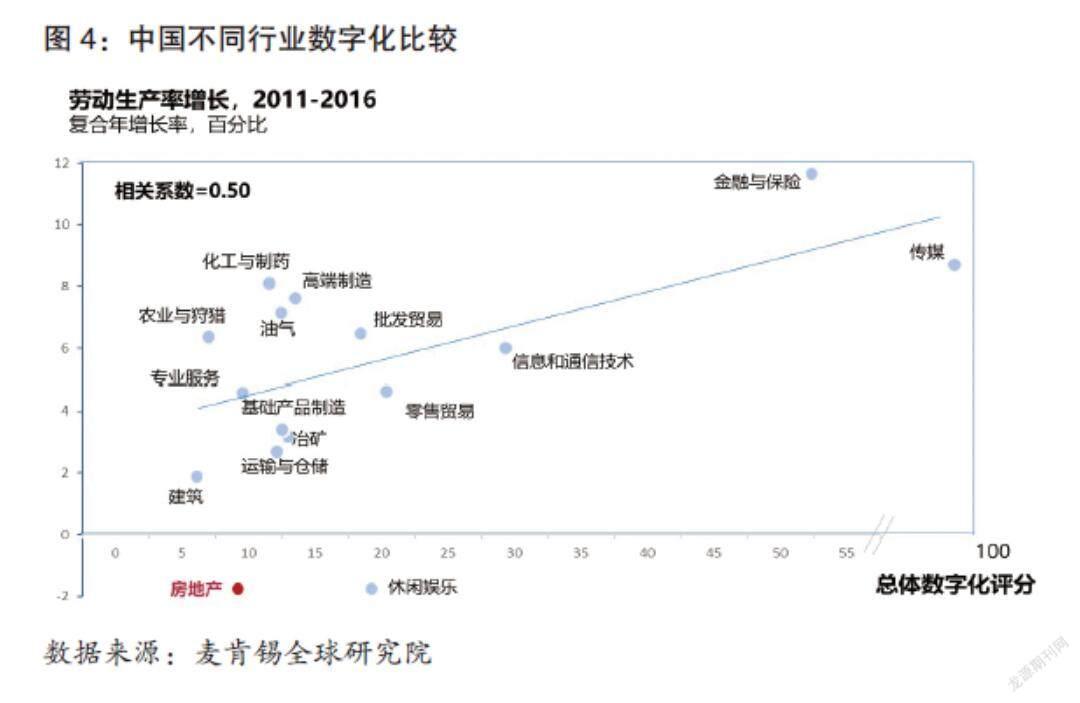

1.3 中国房地产经纪人最多,但服务密度不足,行业人才缺口较大

中国拥有全球绝对规模最大的房地产经纪人群体。据贝壳研究院测算,2020年我国约有房地产经纪人180万~200万,而各国统计资料显示,美国约有148万房地产经纪人,日本约有57万房地产经纪人,澳大利亚约8.7万人。但绝对规模以外,中国房地产经纪行业的服务密度明显不足。以千人覆盖率,即每1000个城镇居民对应的经纪人数量作为服务密度的衡量指标,中国房地产经纪行业千人覆盖率约为2‰,远低于澳大利亚的5.6‰与美国的5.1‰。而根据人社部报告,2021年第一季度、第二季度,房地产经纪人均位于全国招聘求职100个短缺职业排行前20,行业服务密度不足,人才缺口较大(见图3)。

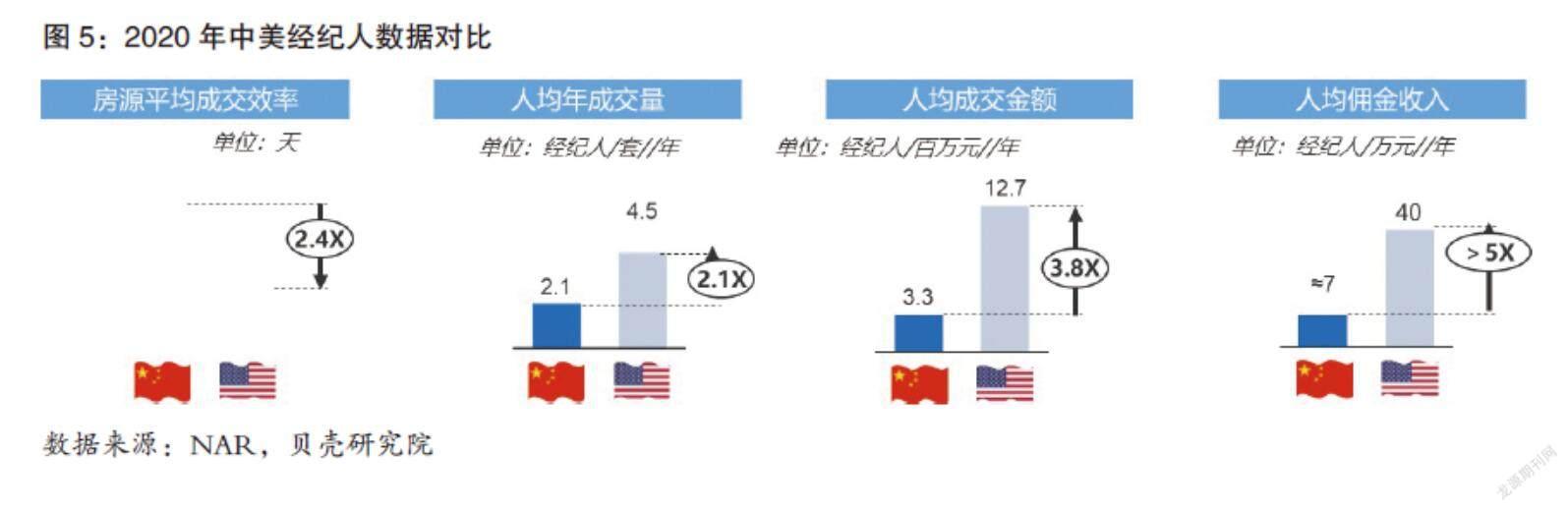

1.4 中国房地产经纪行业数字化程度低,劳动增长率低

过去消费互联网快速发展的10年,消费者快速实现数字化迁徙,在零售、娱乐、旅游方面已实现较高程度的数字化。然而,由于房屋交易自身低频、信息密度高、交易复杂以及风险隐蔽等特性,消费者长期面临交易难度大、交易效率低、交易成本高的痛点。此外,居住服务行业本地化、劳动密集型、重线下等行业属性使得从业者缺乏科技化投入的动力,导致居住领域的数字化改造、效率变革远远落后于其他领域。根据Crunchbase,美国房产公司投资于技术研发的比例不足收入的1%,而其他行业则为3%~8%。

根据麦肯锡全球研究院数据,中国房地产领域数字化程度低于大部分行业,具有巨大的改善空间(见图4)。

2 中国房地产经纪行业的三层挑战

中国房地产经纪行业长期面临三层挑战。这三层挑战是造成中国房地产经纪行业困境的核心因素,也是支持中国房地产产业互联网模式的底层基础。具体来看:

底层挑战在于行业缺乏统一的基础设施建设,缺乏行业基础立法、合作机制和监管制度。如经纪人的准入门槛、执业准则、行业合作规则和各类商业模式的监管规则。1978-1998年,住房制度改革使得中国近代房地产经纪行业艰难复苏与逐步合法化;1998年房改至今,行业经历20余年的快速成长。但居间职责定位、多家委托以及行业缺乏明确的合作规则等底层矛盾的长期存在,诱发一系列连锁问题:一方面,行业从业人员素质参差不齐,经纪人道德风险难以管控,经纪人的职业违法成本低,公司行为难以监管,行业内恶性竞争难以杜绝;另一方面,由于经纪人的产权信息难以获得保护,因此经纪人缺乏合作基础,经纪人与经纪人之间不信任、不合作,不愿意将真实有效的信息公开发布。

中间层挑战在于职业化水平低,人员效能低,从业人员难以沉淀。由于行业缺乏必要的准入门槛和职业规范,历史上吃差价、扣押金、挪用资金等不规范操作使得经纪人职业形象受损,社会地位不高,缺乏职业尊严,职业满意度低。同时缺乏必要保护之下,愿意长期沉淀的经纪人比例低。与美国相比,中国房地产经纪人具有从业年限短、学历水平低以及流失率高的问题(见图5)。

此外,经纪公司对于经纪人作为核心资产定位的缺失,公司对于经纪人的投入不足。更倾向于低费率竞争,服务品质、差异化竞争等高维竞争远远不足。因此,经纪人的收入空间一再被压缩,收入水平不高且不稳定,社保参保率低,使得行业经纪人平均月度流失率高达10%。继而难以沉淀出具有长工作年限的职业化经纪人,经纪人專业化水平仍有待进一步提升。

最终引发的顶层挑战是消费者满意度低,行业净推荐值NPS (Net Promoter Score)反映有消费体验的消费者愿意向他人推荐企业产品或服务的程度低于其他服务行业。根据中国顾客推荐度指数统计,2019年房地产中介服务NPS值约为-13,2020年为9.7 (见图6、图7)。行业消费者满意度低主要表现在以下3方面:第一,消费者需要面对大量的虚假房源,浪费大量的时间精力筛选和咨询,而经纪人服务水平和专业能力参差不齐,服务品质差别极大;第二,行业合作规则缺失,经纪人之间普遍不合作与相互博弈,消费者很难以最优价格、最快速度达成成交;第三,行业长期处于底层和夹层矛盾中,激化了消费者对于行业价值的不认可和对经纪人的不信任,跳单行为屡见不鲜。

3 中国房地产市场的新变化

3.1 二手房交易占主导,存量时代加速到来

告别住宅短缺,房地产市场增速放缓,交易周期不断拉长。2020年,我國城镇化率超63%,城镇住宅存量已超3.5亿套,人均居住面积超过40平方米。随着房地产市场政策和房价“双平稳”,城镇化率进入深水区,存量住宅数量的不断积累,二手房交易将逐渐占据主导地位,成为主要住房供给。这标志着存量时代到来,也意味着以新房为主导的产业链格局也必将深度调整。

3.2 消费者需求升级与分化,新居住服务时代到来

消费能力的提升,人口结构性变化:养老人群快速增长,核心都市圈租赁人口在持续增长,养老需求、租赁需求、房屋更新等各类需求进一步分级。相比需求的快速变化,房地产经纪行业供给端的改革显得滞后,优质服务成为“稀缺品”。因此,消费者升级、分级的多元化服务需求将持续推动房地产经纪行业向更高效率的数字化、更高服务品质的职业化发展。

4 中国房地产经纪行业的新趋势

4.1 产业互联网趋势加速,数字化新基建推动服务升级

数字化底层技术逐渐成熟,加快产业互联网的进程。居住服务业与数字化技术迟迟难以深度融合,主要是由于高度依赖线下执行、标准化难度大、数据采集难度大、计算资源要求高、数字化转型维护成本高等问题。近年,底层数字化技术的快速迭代极大地降低了大规模数字化的成本,如低成本、低功耗的传感器技术推动物联网技术进步,弥补了传统系统数据采集空白和死角;大数据计算框架不断升级演进,解决海量数据规模化处理效率的问题;云服务的发展解决了大规模存储与计算运力的问题,成为各行业高度扩展、低成本存储的基础设施。因此,随着5G、云计算、大数据、AI、IOT、VR等数字化技术的快速进步落地垂直领域应用,推动房地产经纪行业将逐渐实现房源、消费者、经纪人和交易流程全方位的数据采集、存储和加工,从而建立一个立体的、交互式的架构,实现更智能化的场景应用。以需求定制服务方式,推动房源、流程信息透明化、智能化的应用以及服务创新,极大地提升用户体验服务,以产业互联网实践深度改造房地产经纪行业,实现行业供给端服务升级。

4.2 服务者价值崛起,经纪人职业化进程加快

在消费者服务需求升级、分级以及产业互联网进程加速的背景下,服务者专业化、个性化的价值更加突显。房地产经纪人专业化、职业化比以往更迫切。数字化新时代下,职业化房地产经纪人将被重新定义,不仅具备扎实的专业知识、高品质的服务能力,同时也需具备快速的学习能力和掌握数字化工具的能力。

无论互联网技术如何发展,房地产经纪人价值不可取代,职业化房地产经纪人是构建一切服务价值的基础。在复杂的房屋交易过程中,数字化技术无法完全消弭购房者面临的信息成本与搜索成本、决策成本与议价成本、安全与信任成本。数字化工具的价值在于将降低服务者的能力差别,将简单、机械、重复、琐碎的工作标准化,为经纪人构筑标准化能力,从而将经纪人从这一类型的工作中解放出来,提升作业效率的同时,为消费者提供可预期的、确定性品质的服务。因此,经纪人的专业价值、个性化价值更加重要。与此相对应,经纪人需要不断提升专业知识和专业服务能力,建立与顾客的信任,进一步挖掘消费者个性化和心理预期,满足提升服务价值。

4.3 行业规范发展,互联网技术提升监管效率

任何行业的发展都需要经历萌芽、野蛮成长到良性、有序健康的发展历程。房地产经纪行业的健康发展离不开行业立法等传统基础设施的建设,包括政府通过制度规范、日常监管提供行业运行的基础制度:首先,明确中介机构、买卖双方、政府等参与主体的权利和责任,提供底层规范,切实有效保护各方权益;其次,建立经纪公司、经纪人的行业准入门槛,并加强信用管理;最后,提供互联网签备案条件,进一步推动政务线上化,实现网签即时备案和全国联网。

此外,借助互联网技术建立“数字新型基础设施”,提升行业运行和监管效率。如新一代数字技术提升虚假房源判定效率:一是通过楼盘字典等大数据沉淀对房屋进行交叉核验;二是通过数字化产品将线下验真工作线上化,如房源验真任务自动化,举报处理、举证抽检线上化,奖励惩罚规则线上化等;三是通过智能化升级工具确保举证的可信度,如400语音智能识别有效度,OCR等房源备件识别,和IVR提升系统自运行等。

猜你喜欢

交通建设与管理(2022年1期)2022-04-09

纺织科学研究(2021年6期)2021-07-15

英语文摘(2019年9期)2019-11-26

福建基础教育研究(2019年1期)2019-09-10

福建基础教育研究(2019年1期)2019-05-28

中国军转民(2018年1期)2018-06-08

中国卫生(2016年2期)2016-11-12

中国老区建设(2016年2期)2016-02-28

体育世界(学术版)(2015年9期)2015-07-01

中国卫生(2014年10期)2014-11-12