《2020年中国家电行业年度报告》在京发布

2021-03-25 04:37全国家用电器工业信息中心

家用电器 2021年3期

2月25日,由中国家用电器研究院指导,全国家用电器工业信息中心主办的“2020年中国家电行业年度报告发布会”在北京召开。2020年初,新冠疫情给作为居民消费品部门的家电行业带来了严重的冲击,面对困难,全行业积极应对,通过卓有成效的产品创新和营销方式探索,将疫情给行业带来的影响降到了最低。《2020年中国家电行业年度报告》(以下简称“报告”)对疫情之年的家电市场进行了全面而细致的复盘,通过对重点品类和市场趋势的解读,对后疫情时代家电市场的发展方向做出建设性的探讨和研判。

中国家用电器研究院副院长、全国家用电器工业信息中心主任葛丰亮,中国轻工业联合会综合业务部副主任王旭华,全国家用电器工业信息中心执行副主任吴海涛,全国家用电器工业信息中心研究部部长宋敬学等出席了发布会。

中国轻工业联合会综合业务部副主任王旭华首先为发布会致辞,他着重解读了2020年以来家电行业面临的宏观环境和政策环境。面对内外压力,中国政府科学统筹疫情防控和经济发展,实现经济正增长。GDP增速的“V型”反弹配合结构性改善,标志着中国经济已经基本回归新冠疫情前的运转常态。我国家电行业2020年的运行轨迹与GDP的V型走向基本吻合,四季度单季实现由负转正。在以国内大循环为主體的双循环战略框架下,我国广阔的消费市场,城乡二元的消费结构,庞大的人口基数纵贯从“母婴经济”到“银发经济”各年龄段特征突出的消费群体,形成丰富的消费文化和消费习惯,将是消费品市场持续繁荣的沃土。

全国家用电器工业信息中心执行副主任吴海涛认为后疫情时代的家电市场将面临一场调整与重构。他分析,过去十年,家电市场一直处于稳定的发展期,2020年疫情的突然出现,对全行业来说是一场前所未有的挑战,它打破了固有的平衡。首先在渠道层面上,过去家电市场延续多年的线下为主,线上为辅的平衡,被线上市场的急速扩张所打破,即使在疫情影响已经淡化的下半年,线上的坚挺态势依然不减。其次在生产企业层面,2020年在整体市场出现大幅下滑的情况下,有不少企业还是做到了主营业务与利润的逆势增长,这说明家电企业之间的竞争关系出现分化,经营业绩从一定程度上的“靠天吃饭”,转向更大程度上由自身发展战略和经营能力所决定。伴随着原材料涨价和产品的新一轮提价,2021年家电企业之间的竞争将进一步分化。

全国家用电器工业信息中心研究部部长宋敬学对年度报告进行了解读。报告显示,2020年家电行业国内累计销售7297亿元(品类涉及彩电、白电、厨卫、小家电产品),较上一年同期下滑9.2%。疫情全球蔓延之际,稳定的产能为家电出口带来了红利,海关总署数据显示,2020年我国家电行业出口4582亿元(品类不含彩电),同比增长24.2%。

空调受拖累冰洗稳定 品质型家电备受青睐

疫情对不同家电品类的影响程度不同,空调由于强安装属性受影响最为严重,但年中新能效的实施,加速了产业结构升级。冰洗市场表现相对稳定,产品方面,冰箱的多门结构,洗衣机的10Kg滚筒,市场份额不断集中,产品功能不断丰富。干衣机作为品质型消费的代表,出现了较大幅度的增长,较为先进的热泵式产品在双线份额均有大幅提高。彩电市场向大屏化持续推进,线下渠道在大屏的推广上占有优势,8K市场在5G网络的支持下加速成长,科技企业以AIoT助力彩电交互功能的提升。厨卫电器在性能升级的基础上优秀新品频出,洗碗机和集成灶顺应了健康化和套系化的市场发展趋势,增速依然领跑行业。小家电在年初由于疫情居家而迎来一波井喷,此后海外疫情爆发,小家电又迎来出口“爆单”。以破壁料理机、吸尘器为代表的健康小家电功能升级,更加人性化,本土化,备受消费者青睐,多样化的消费需求也催生出众多小众品类的长尾市场。

2020年下半年以来,制造业原材料价格持续上涨,家电企业成本压力陡增。原材料涨价对中小企业的影响尤甚,缺乏品牌竞争力的企业,将彻底失去低价优势。截至年底,彩电、空调、冰箱、洗衣机均价出现明显上升。面对全行业的普遍提价,一些企业恰逢机遇地积极调整产品结构,增加高端供给,这将有助于行业转型升级,实现良性发展。

线上势头持续强劲 线下高端优势凸显

2020年全年网上消费保持强劲,疫情催生的新业态、新商业成为了经济恢复、消费回暖的新动能。家电线上销售占比进一步扩大,2020年全国家电线上渠道销售规模为3368亿元,同比增长8.4%。线上规模占比达到46.2%,较2019年同期增长7.5个百分点。由于相当一部分消费者线上购物习惯已经形成,因此线下市场恢复进程缓慢,2020年家电线下零售规模为3929亿元,同比增长率为-20.2%,多数家电品类线下同比呈负增长态势,尤其是传统大家电下滑幅度较大。但随着消费者信心逐步恢复,高端家电市场快速增长,线下市场也成为了品质消费的主战场。据全国家用电器工业信息中心数据显示,2020年在线下市场中,65吋彩电、一级变频空调、400升以上冰箱、热泵烘干机、5000元以上净水器和4000元以上吸尘器等产品销量大幅提高。

数字经济的加速发展持续助推线上线下加速融合,新模式、新业态不断涌现,助力消费升级,为消费者提供更好的消费体验。直播电商等消费互动新模式的兴起,C2M消费模式的创新,拉动一批国货品牌崛起,为消费者带来更多高品质、定制化的产品。

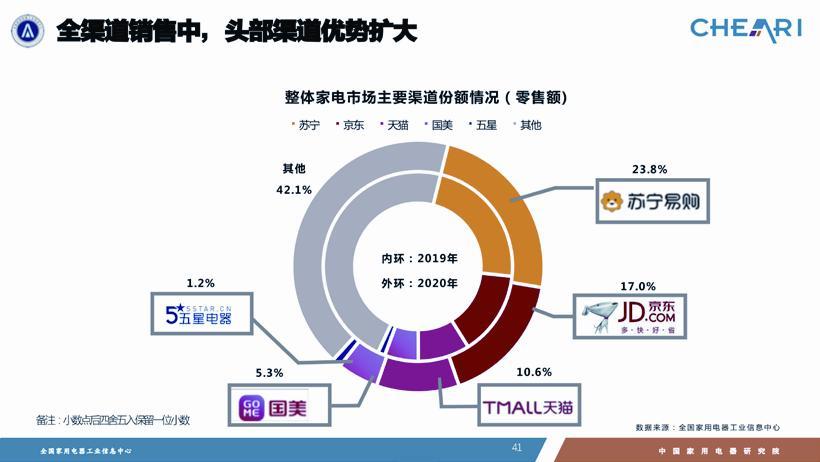

全国家用电器工业信息中心数据显示,2020年在所有渠道形态中,苏宁易购依靠线上线下全场景覆盖的营销模式获得了23.8%的市场份额,京东和天猫分别获得了17.0%和10.6%的份额,国美获得了5.3%的市场份额。

健康趋势需牢牢把握 置换需求将迎来井喷

2020年,在疫情的压力下,社会需求发生转变,特别是消费者健康意识的增强,推动了许多新形态经济的崭露和发展,家电行业也在这次的危机中,不断探索,寻求新的机会,坚持破局和稳健前行。将市场趋势进行梳理,可以归为三大方向:大的发展趋势、细分的需求市场和新颖的营销模式。“大”的发展趋势主要包含健康、智能、高端等,在这些主要赛道上,各整机厂家都不应该掉队。而在一些没有被覆盖到的细分市场,消费者的个性化需求还没有得到满足,尤其在小家电市场,消费者的多元化需求更广泛,需要厂家去深入挖掘。直播带货作为商品销售的一条新路径,减少了中间环节,有助于形成具有吸引力的销售价格和更有效的交流,尤其对于价格较低也无需安装的小家电,更容易引起消费者的购买冲动。下半年市场均价的提升有助于企业跳出价格竞争,企业需要用好价格这个工具。

目前我国大部分家电品类都进入了存量市场时期,尤其是2009年开始的家电下乡政策以及其后的“节能惠民”、“以旧换新”政策时期销售的产品,已届家用电器安全使用年限,形成庞大的替换购买基数。在2020年的“以旧换新”活动中,以苏宁易购、国美、京东、天猫等为代表的渠道商和生产商等企业形成行业业务协同,在业务推进、联动机制及产业链拓展方面都取得了突出成效。以旧换新的潜在规模,将为2021年的家电销售带来商机。无论是家电生产企业还是销售企业都要借好“以旧换新”的东风,快速推进家电产品的更新换代和升级。

尽管2020年的家电行业遭遇了疫情寒冬,但国内消费者对家电产品,尤其是中高端家电的需求不减;来自国家层面的产业政策,为中國家电产业的可持续发展吹来阵阵暖风;房地产投资和商品房销售逐步回暖,对家电产业的拉动力犹在;家电行业前进的步伐减慢,但技术创新、产品升级的趋势仍在持续。因此,相对于2020年市场规模的短暂下滑,2021的家电行业仍然充满期待。

猜你喜欢

商周刊(2022年5期)2022-03-19

中国计算机报(2019年29期)2019-09-18

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

Coco薇(2017年3期)2017-04-25

商(2016年25期)2016-07-29

商(2016年3期)2016-03-11

现代营销·经营版(2013年10期)2013-05-14

现代营销·经营版(2013年9期)2013-05-14

现代营销·经营版(2013年2期)2013-05-14