基于哈佛分析模型的某电器财务分析与前景预测

2016-03-11 10:56王媛媛

商 2016年3期

王媛媛

摘要:基于哈佛分析模型,利用2012至2014年度的报表数据,对某电器的发展战略、财务数据、发展前景进行纵向分析和预测,同时与同行业公司的财务数据进行横向比较分析,最终有针对性地提出建议及预测。

关键词:某电器;哈佛分析模型;家电行业;财务分析;战略

一、引言

珠海某电器股份有限公司是目前全球最大的集研发、生产、销售、服务于一体的国有控股家电企业,是中国首家净利润、纳税双双超过百亿的家电企业,拥有三大品牌家电产品,其产品包括家用空调、中央空调、空气能热水器、TOSOT生活电器、晶弘冰箱等。

二、战略分析

1、电器理念

自创始时起,就秉承着“制造最好的空调奉献给广大消费者”这一经营理念,管理方面坚持创新永无止境。“创新是一个企业的灵魂”,一个没有核心技术的企业是没有脊梁骨的,没有脊梁骨的人事站不起来的。一直以自主创新、积极创新、用于创新为口号,坚持以人为本,坚持平价、立足国内中档消费市场,同时注重不同消费者的需求进行细分市场,注重研发,高端产品采取生产一代,研发一代,储备一代策略,这是某的核心经营优势。

多年来某电器注重研发、注重市场需求,以消费者为导向,将物联网等技术与传统家电结合起来,追求技术创新是对自身的精准定位。此外某电器是享誉国内的大品牌,也是国际家电市场上的一支生力军,以自身独特的营销模式、卓越的技术引领着国内家电行业的发展,掌握着家电行业内领先的核心技术。

2、家电行业基本情况

家电产业是我国竞争比较激烈的产业,同时,家电市场也是我国改革开放程度彻底、开放时间较早的市场。家电行业的特点主要包括:产品批量专业化生产、属于技术密集型行业、产品更新速度快、产销分开、强调售后服务、产业集中度高。中国家电市场在近三十年的快速发展之后,已经进入了成熟期甚至是衰退期,在这样的时期,家电行业竞争剧烈,家电行业上下游之间的协作也不断加强。

家电企业的竞争将基于品牌价值、产品创新能力与服务水平。家电企业在市场份额上的竞争逐渐白热化,产业的增长速度相对就会慢下来。

3、行业环境分析

国内家电市场中,美的、奥克斯、海信、海尔等无疑是某电器强有力的竞争对手,自然也应该包括奥克斯、松下、三星、LG这些“外来强敌”,经济学上看,家电市场目前于垄断竞争市场的状态,各大品牌各占鳌头分庭抗礼。但是单从空调的销售份额上开看,某占据绝对的优势。

由于家电业具有较高的技术壁垒,所以进入家电行业潜在进入者在行业壁垒面前要进入的可能性较小。但不容忽略的是跨国公司,在挤掉我国的化妆品、饮料市场之后、又把魔爪伸向我国的家电行业。而跨国公司实力较强,对我国家电行业具有一定威胁性。

同时,由于电商及线上交易的兴起,京东、天猫等网上商城及苏宁、国美等销售连锁商的意见能力日益增强,线上消费日益成为消费者的首选,诸多消费者购买家电产品会选择国美、苏宁等大型家电销售门店。

三、会计分析

1、存货

2012年某电器个别报表中存货共计140亿元,占当年销售收入的16.80%,2012年期末存货为128亿元,占销售收入的12.76%,2014年存货为93亿元,占当年销售收入的7.75%。根据近三年财报中的这些数据分析得知,存货找销售收入的比例也是是逐年下降的,存货期末价值的降低是应对更多的市场需求,不能片面的认为是销量下降导致存货储备减少。相反,其公司在保持销售收入稳步增长的同时,优化了库存,合理降低了资金在存货上的积压,提高了资金利用的效率。

另外,近三年来,存货占总资产的比率由2012年的20.21%下降至2014年的8.20%也很好的佐证了以上观点。存货占总资产比率的下降,提高了企业速动资产比率,降低了短期偿债风险,提高了资产的质量,也避免了存货积压而带来的资产流动性差的问题。

2、固定资产

某公司的固定资产由2012年的37亿元降至2014年的36亿元,而公司的总资产由2011年的694亿元增至2014年的1135亿元,说明公司资产的增加并不是因为增加了固定资产,而是企业加大了对别项资产的投入,例如无形资产等。

从固定资产占销售收入比率来看,固定资产占销售收入的比重逐年下降,而就固定资产本身而言,近三年的变化并不大,但是固定资产的利用率在不断的提高。

3、应收账款

公司采用合同价或协议价作为应收账款的初始入账金额,并将单项金额超过应收账款总额5%的款项确认为单项金额重大的应收账款,单独计提坏账准备,其余不具有重大金额的应收账款,按组合计提坏账准备。

2012年末企业的应收账款金额为5.5亿元,2013年7.6亿元,2014年7.7亿元,占各年销售收入的比重分别维持在0.65%左右,比例浮动不明显,说明应收账款一直控制在一定的范围之内,但应收账款的质量仍需要根据更多的资料进行评价。

近三年的预收账款分别为219.5亿元、188.6亿元、137.8亿元,正在逐年递减。这说明公司可以利用的经营负债逐年递减,变相的提高了企业对短期资金的需求,增加了财务费用;预收账款的缩水也预示了某在家电行业“两头吃”的能力逐渐降低,这可能与苏宁、国美等家电经销商的迅速崛起息息相关,除了传统的营销模式之外,苏宁等企业也抓住机遇积极推行苏宁云商这样的网上购物平台,消费者足不出户就选择品类繁多的商品,经销商的议价能力在逐步提升,国美和某的冲突就很好的体现了这一点。

四、财务分析

财务分析将首先对某电器三个年度的财务报表进行纵向比较分析,再从横向对某电器与美的、海信的财务报表进行比较分析,得出企业和其竞争对手的差异;对企业报表进行重点项目的比率分析,然后就对企业的经营状况从现金流角度出发进行分析,最后给出结论。

1、纵向比较

根据表1,某公司的资产总额逐年增长,从资产的结构来看,货币资金由2012年的137亿元上升至2014年的395亿元,评价年增长率为94%,增幅远大于总资产增幅,资产的流动性、偿债能力显著增强,这说明某公司资金充足、产品销量可观,但是这也意味着某公司没有投资于收益率更高的长期项目,需要积极发掘新的投资机会,而不是将资金闲置。

在资产总额稳步上升无形资产不却增反减,这一现象不由让人质疑,某公司一项致力于研发,为研发提供充足的经费并承诺上不封顶的给予支持,但是从年报的数据中,我们并不能

看出无形资产明显增加的态势。这对于一个注重创新,靠技术成长的企业而言,不是一个绝好的消息,当然我们也不能排除新技术研发年限、难度的因素,但是研发这一块,还将会是某公司日后发展的重中之重。

再看预付账款的情况,预付账款由2012年的23亿元降低到6亿元。预付账款虽然也是企业的一项资产,但是确实一项流动性差质量不高的资产,它的减少意味着被供应商占用的资金减少了,大大降低了企业的机会成本。此项资产的减少可以从侧面看出,某公司对其供应商的话语权逐渐增强。

2、横向比较

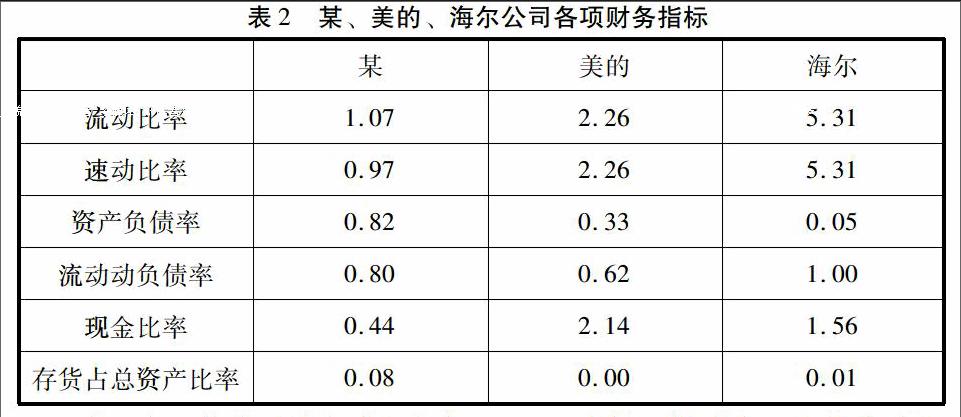

对比某、美的、海尔2014年的资产负债表,由于三家公司的资产规模、资产结构各不相同,不好用报表的数据直接分析,根据报表的数据计算了如下的比率信息方便比较:

表2中,某公司的流动比率为1.07,我们一般认为企业的流动比率在2左右比较合适,这样即使流动资产有一半在短期内不能变现,也能保证全部的流动负债得到偿还;某公司的速动比率为0.97,这个数字比较理想,说明某公司的除存货外的流动资产基本能够清偿短期负债,总体而言,某公司的短期偿债能力较好。企业的资产负债率、流动负债率

对美的公司而言,由于没有存货,流动比率速动比率都在2.26,公司的流动资产充足,短期偿债能力好。现金比率高达2.14,企业现金充足,但这会相对降低盈利能力。海尔公司也奉行低库存的战略,存货只占总资产比率的1%,海尔公司的流动比率为5.31,流动资金充足,短期偿债能力好,流动负债率接近1,公司只有流动负债,长期负债几乎可以忽略不计。可以适当的调节负债的结构,适当增加长期负债,并将闲置资金灵活运用。

根据以上比率分析情况来看,目前家电行业的短期偿债能力普遍较强,存货占总资产的比率也年年下降,资产负债的比率比较理想,但对比美的和海尔两家公司,某电器的存货管理还有一定的改善空间,降低库存从而盘活资产是新时期家电业发展的重要工作。

四、前景预测

家电业在改革开放之后,如雨后春笋一般迅猛发展,目前已经进入了成熟阶段,发展的步伐逐渐放慢,这时,企业需要积极调整资产结构,积极研发、寻求技术创新,将家电与物联网等新技术有机结合,契合新时期家电智能化的要求,并且进一步细分市场,迎合消费者对智能家电的需求,抓住转型升级的机遇。同时,全球环境的不断恶化,对家电行业提出了新的要求,这既是机遇又是挑战。怎样研制出更加节能环保的家电产品,将是公司以后很长时间急需解决的问题。

2016年是家电行业压力与机遇并存的一年,国际经济危机反复,国内经济低位趋稳,国内国际市场需求不振、行业不景气的大环境下,公司须贯彻“保增长、深管理、须转型、重科研”的指导思想,坚持自主创新,通过技术、产品、管理升级推动企业转型,以技术创新为动力,带动管理创新、营销渠道创新,充分发挥公司技术领先优势、品质品牌优势、全产业链的优势、规模成本优势;向管理要效益,通过提升公司管理水平、深化销售渠道管理、做强自主品牌出口,全面提升公司综合盈利能力。(作者单位:安徽大学商学院)

参考文献:

[1]韩洁.基于哈佛分析框架下的兰州海默科技财务分析[M],兰州大学,2014.

[2]陈晓晓.宝钢股份财务报表分析——基于哈佛分析框架[M],厦门大学,2014.

[3]滕忠路.哈佛分析框架在海信电器财务分析中的运用[M],兰州大学,2013.

猜你喜欢

当代水产(2022年1期)2022-04-26

知识经济·中国直销(2018年8期)2018-08-23

知识经济·中国直销(2017年11期)2017-11-28

福建轻纺(2017年12期)2017-04-10

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

世界制造技术与装备市场(2015年6期)2015-02-28

中国质量与标准导报(2013年8期)2013-03-11