论基于自由现金流量的企业价值分析

2021-03-25 06:19徐天顺

卷宗 2021年4期

徐天顺

(山东外国语职业技术大学,山东 日照 276800)

企业价值评估的研究是证券市场发展的必要条件,是通过资本市场而实现产权转让的基本服务。对于依据自由现金流量的企业价值评估的研究,其主要的目的在于对企业的真实价值能够做出比较确切的反应。这对于企业价值的最大化的实现具有重要的意义,同时,还能够加强企业的管理模式,改变企业经营落后的状况,全方位考虑企业的价值。

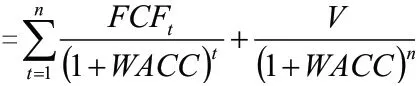

1 自由现金流量贴现模型评估公式

自由现金流量贴现模型相关计算公式:

企业价值=明确预测期内的现金流量现值+明确预测期之后的现金流量现值。

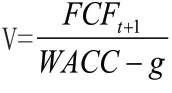

其中,FCF是第t年明确预测期内的自由现金流量;WACC是企业加权平均资本成本;V是明确预测期之后的自由现金流量,即企业的连续价值。其相关计算公式为:

其中,明确预测期之后,FCF是第1年的自由现金流量;g是自由现金流量增长率恒值。WACC为企业加权平均资本成本,表现为资产持有者所要求的收益率或机会成本,也就是投资者通过对于其他同等风险的资产的投资所获得的平均收益率。了解现金流量不确定性的大小,可以通过资本成本来反映,也就是投资者对于该项投资所承担风险的大小。因此得出,企业价值需综合考量各种要素,比如预期现金流量,产生的时间以及不确定性的大小等,具体来看:第一,企业价值的增加,伴随着预期现金流量的升高;第二,自由现金流量与其产生的时间也有密切的关系,时间越早,相应的企业价值也就越大;第三,不确定性也是自由现金流量的一个决定性因素,它与企业价值的大小成反向变动的关系。

自由现金流量贴现法在理论上比较成熟,操作上比较简单,是以自由现金流量预测为基础,进行了全面的考虑,在对现金高度推崇的财务环境中,对企业来说意义重大。虽然这种方法也存在一定的不足,但它能够在具体实践中逐步的改善和发展,因此到目前来看,它已经成为现代评估企业价值方法中不可或缺的一种方法了。

2 自由现金流量贴现模型评估过程

在对企业价值进行评估时,运用自由现金流量贴现模型的方法可以大体分为五步,如下:1)对历史绩效的分析。所谓的分析历史绩效,就是为了透彻地了解企业的过去,对企业过去的盈利能力等方面做一个大体的评价,而且通过这种分析,对于企业以后的评价和预测也有十分重要的意义。在分析过程中,企业历史会计报表是历史绩效分析的对象。2)对未来绩效的预测。在企业经营过程中,需要对企业将来经营过程中产生的现金流量进行分析,这种分析就是所谓的对企业未来绩效的预测。需要注意的是,在企业进行分析的过程中,需要考虑能够对企业价值创造带来影响的各种因素,在这些因素之中,既包含行业的评估状况,也包括通过预测历史绩效对未来进行的评估等等。3)对资金成本的估计。在企业价值中,资金成本其评价过程中的一个非常重要的因素。但在这里我们需要注意的是,计算被折现的自由现金流量所用的标准要与构成资本成本的部分相同,不能出现偏差。4)估计连续价值。在估计企业连续价值的时候,最重要的是要选择恰当的预测期以及计算方法,折现连续价值。5)企业价值。企业在计算价值时,通过计算企业的加权平均资本成本,然后再将估算的自由现金流量和连续价值进行折现,从而计算出企业经营价值,然后加上非营业资产的价值(这部分价值是没有计入到经营利润和自由现金流量的),最后估计企业价值,并在市场价值中将全部的债务、部分股东权益等去除掉。

3 基于自由现金流量的企业价值评估模型分析

自由现金流量贴现模型,是一系列模型中在理论意义上比较完善的模型,也被称为是企业价值评估模型中最为基础的模型。而且,自由现金流量贴现模型的方法比之其他更加简便,而且更适合评估企业价值本身的特点,在恰当的反映企业价值的同时,还能够反映企业管理层的管理能力的强弱。

1)自由现金流量贴现模型的局限性(1)预测模型的参数存有不明确性。企业的经营在未来并不是一成不变的,由于各种原因,它的环境和发展都有可能与以前的不相同,这样就会导致在对自由现金流量进行估值时其可靠性的降低。比如对于相关的参数,要怎样恰当的预期未来现金流量、加权平均资本成本,以及可变性对于贴现现金流量法的精确性的干扰等。(2)潜在机会不能充分考虑。自由现金流量贴现模型就是通过核算已公开的投资机会,以及目前拥有的经营活动在将来增长后所能够产生的现金流的价值。但他忽略了企业通过各种灵活的投资方式而给企业带来的收益,也没有顾及到许多可能的投资机会是否会在将来给企业带来价值。比方说,一个企业可能拥有专利权,这种专利权很可能还没有开始被企业用到,所以自然不会给企业带来任何的收益,但却不能肯定在未来,这种专利权是否会给企业带来增值,但在企业价值中却没有包括这部分的现金流量。

2)自由现金流量贴现模型的意义。企业的现金流量包含很多种类,但综合看来,基于自由现金流量评估企业价值的方法有更强的适用性和更深远的意义,具体如下:首先,在一个企业中,是否能够创新是决定企业长期发展的关键因素,而自由现金流量具有这种能力。例如,在企业的经营过程中,企业掌握的自由现金流量越多,越平稳,相应的企业的运营能力就会越强大。这是由于拥有稳定大批现金流量的企业,可以用这部分现金流量来降低企业的风险,协调改善各方面的关系,是企业能够在稳定中逐步增加企业的价值,增强企业相关的实力。再者,自由现金流量在企业价值的评估方面具有更广的适用性,对于企业的管理状况具有更好的评价和判断能力,它不同于经营现金流量,后者虽然也能够对其进行评价,但它更倾向于对企业过去的盈利能力,而对于将来却没有太多的考量。与此相比,自由现金流量却恰好弥补了这一点,它不仅考虑过去还能够对企业将来的盈利能力进行预测。其次,自由现金流量在企业价值评估的应用中,被看成是最为基本的因素。在过去对企业价值进行估价的过程中,通常股利被看成是大部分模型未来现金流量的典型代表。但实践证明,这种观点是不对的,因为在实际存在的很多企业中,是可以不支付股利的。最后,自由现金量流量能够使企业的各项决策、计划等连接起来,它是实现企业财务目标的基本要素,也是财务目标和管理过程的重要连接点,换言之,企业的财务管理过程就包含了对自由现金流量的规划和控制,而且在企业的决策过程中,不能独立的考虑,要充分利用好自由现金流量,才能将各种问题进行综合统筹进行全面的分析和考量。

4 结论

本文主要探讨了基于自由现金流量分析企业价值的方法,以及这种方法的适用性、科学性等。这种方法的应用对于我国评估企业价值具有十分重要的意义,且现金流量能更有效地反映企业真实的情况,客观地评价企业的实力,从而使企业价值评估更为准确合理,更具有操作性。

猜你喜欢

黄河之声(2022年10期)2022-09-27

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25

活力(2019年15期)2019-09-25

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

山西农经(2016年3期)2016-02-28

中国乡镇企业会计(2014年3期)2014-03-22

河南科技(2014年23期)2014-02-27

学苑创造·A版(2009年6期)2009-12-07