我国移动支付技术在城镇老年人群中使用现状研究

——以J市为例

2021-03-24 14:11李雨豪

科技创新与生产力 2021年2期

李雨豪

(江苏大学马克思主义学院,江苏 镇江 212013)

随着移动网络的迅速发展和智能移动终端的普及,我国城镇人群在日常消费环节中频繁使用移动支付技术,并对其产生了一定依赖性,货币的数字化趋势也愈发强烈。大批城镇社区中老年人群开始主动或被动地选择和学习使用移动支付技术,然而由于移动支付技术的操作性和其内在风险,老年人群对其适应过程存在一定难度。

研究根据扎根理论,以J 市城镇老年人群为社会调查对象,进行问卷调查和实地访谈,汇总分析城镇老年人群对移动支付技术的真实态度以及对移动支付的使用熟练度和适应程度,并反馈其中存在的社会和技术问题。

1 城镇老年人群使用移动支付技术调查研究背景

我国互联网迅速发展带来的是城市生活的便捷和智能,在智能手机、平板电脑、便携式电脑等移动终端迅速普及的今天,移动支付已经成为人们生活中不可或缺的便捷式支付手段。随着国内移动支付产业的快速发展以及支付市场格局的初步形成,国内移动支付巨头正在将竞争重点逐渐从一开始的线上,转向线下以及线上线下互动,大力拓展移动支付线下应用场景[1]。移动支付技术依托于智能移动终端和移动网络,利用数字化货币帮助消费者在支付环节避免实体货币的使用,具有区别于其他电子支付手段的消费适用性和操作便捷性。同时,移动支付对于消费者和商户在支付环节具有双向有利性,使得包括老年人群在内的城镇人群主动或被动地选择使用移动支付。然而由于移动支付技术的操作性和内在风险性,老年人群对其适应过程存在一定难度,因此老年人群对移动支付的真实态度以及对移动支付的使用熟练度和适应程度需要得到社会关注。

截至2019 年末,J 市常住人口为235.30 万人,其中城镇常住人口为143.05 万人,占比(即常住人口城镇化率) 为60.79%;J 市60 岁以上常住人口占比约为13.9%。这两个占比数据均近似于我国人口城镇化率60.60%和65 岁以上老龄人群占比14%。本文基于扎根理论(即运用系统化的程序,针对某一现象来发展并归纳式地引导出扎根的理论的一种定性研究方法),以J 市城镇老年人群(58 岁以上人口) 为社会调查对象,进行649 人次问卷调查和86 人次实地访谈,对我国城镇老年人群移动支付使用现状进行分析。

2 城镇老年人群使用移动支付技术的客观障碍

城镇老年人群区别于其他城镇人群,其智力水平和实践能力处于劣势,对新生事物的适应能力较差。当适应移动支付这种区别于其多年形成的消费支付习惯的支付手段时,城镇老年人群将面临缺少移动支付设备、移动支付相对操作难度大、移动支付中潜在风险等客观障碍。

2.1 城镇老年人群将缺少移动支付设备

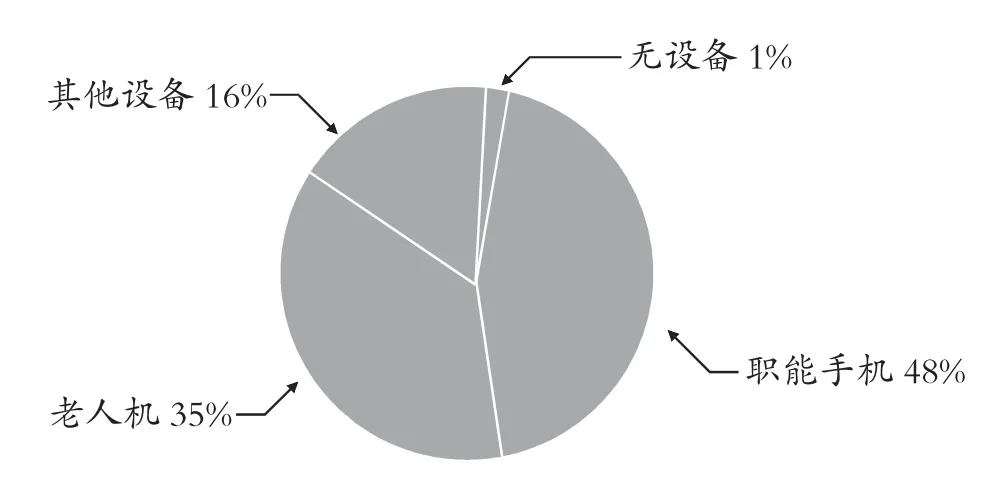

本次研究发现,城镇老年人群实际可用于移动支付的电子设备保有量较低,大部分老年人群缺乏使用移动支付手段的硬件条件。尽管根据中国互联网信息中心数据,我国互联网覆盖率截至2018 年12 月已达到70%,但城镇老年人群实际可操作移动互联网的人群占比却远远不及。在本次调查中,仅有308 人拥有智能手机,约占总受访者人数的47.46%;超过半数的受访者在使用非智能手机作为其移动通信设备。J 市城镇老年人群移动通信设备使用情况统计,见图1。

图1 J 市城镇老年人群移动通信设备使用情况统计图

实际上,城镇老年人群一般对于新兴科技产品的接受率普遍较低,很少主动选择购置智能手机,在受访者中超过90%的老年人的智能手机来自于子女的淘汰设备或由子女购置赠予。而手机作为一种高档通信设备,其耐用程度较高,老年人对其功能需求少,一般不会主动淘汰其旧有通信设备。现实调查结果反映出,尽管移动支付普及率极高,但老年人群对于智能手机的消费需求依旧没有达到足够的刺激。

2.2 移动支付技术相对城镇老年人群操作难度大

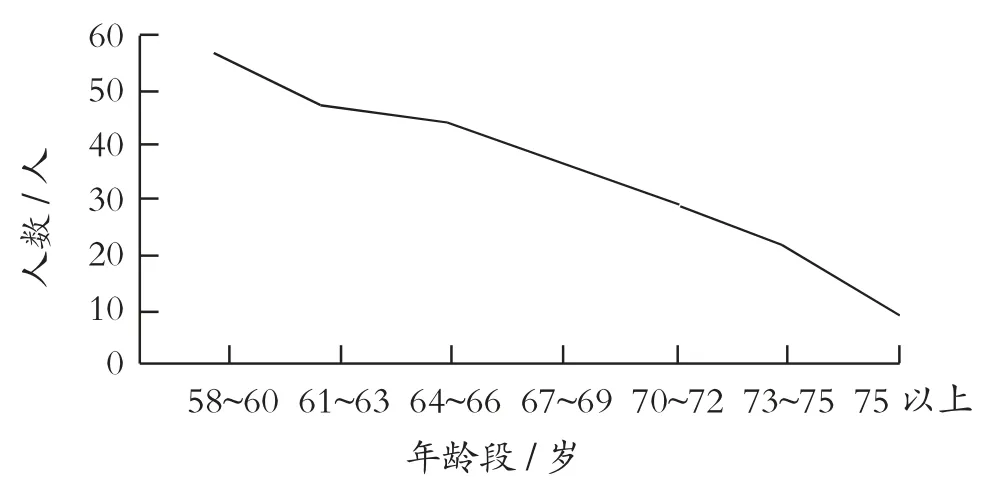

通常情况下,移动支付需要依托银联、支付宝、微信等提供的网络支付平台,这些具备移动支付功能的APP 一般以条形码或二维码为支付凭证,采用设备扫描的方式进行支付。这需要老年人能够熟练操作智能手机,然而,老年人群的智力水平和实际操作能力一般随着年龄的增长而逐渐下降,对城镇老年人群而言移动支付技术相对操作难度大。在本次调查中,对308 名拥有智能手机的受访者调查结果进行研究可以发现,其中约有74%的受访者有使用移动支付的经历,而仅有45%的受访者能独立完成整个支付过程。本次调查对有移动支付经历的228 名受访者进行了统计,得出J 市使用移动支付老年人群年龄分布折线图,见图2。

对调查结果进行研究可以发现,在使用过移动支付技术的老年人群中,绝大部分在70 岁以下,由此可知年龄限制了城镇老年人群学习和使用移动支付的能力。在实地访谈中研究者了解到,劝退老年人群使用移动支付技术的因素主要包括注册和认证过程繁琐、使用时操作缓慢等操作性问题。然而电子支付平台不可避免地需要加设一些确保支付安全的环节,这些环节对于老年人来说可能过于繁琐而不利于老年人群的学习和操作。据调查,鲜有支付平台为老年人专门设计简易的支付流程,老年人使用移动支付一般会在子女的教学或商铺工作支付的人员的指导下完成,而使用移动支付技术老年人一般会选择基于智能设备的刷脸支付和指纹支付从而缩减支付流程。

图2 J 市使用移动支付老年人群年龄分布折线图

2.3 移动支付技术中存在一定的潜在使用风险

移动支付是采用移动终端通过网络进行操作的,现有的扫码支付、密码支付、手势支付以及指纹支付和刷脸支付等生物识别支付形成多种操作模式。老年人在操作这些环节时,相较于其他年龄段的人群,缺少一定的判断能力和操作能力,在操作环节中易受到干扰,因此存在安全隐患。在本次调查中,有超过三成的老年人表示担心移动支付操作不当会导致财产受到损失,其中有5 名实地访谈对象声称在使用移动支付时被商家欺骗,超过60%的受访者认为传统纸币支付更安全。研究认为,移动支付在规避传统支付手段错收假币、错额找零等风险的同时,却增加了资金盗刷、错误支付等交易风险,对于操作能力较差的老年人而言,存在一定的潜在使用风险。

3 城镇老年人群使用移动支付技术的主要表现

3.1 移动支付技术改善城镇老年人群的生活方式

移动支付的普及在影响城镇老年人群生活习惯的同时,也改善了他们的生活质量,给他们带来了便捷的生活体验。中国老年家庭总消费支出在退休后不但没有下降,反而平均而言还有2~3 个百分点的提升,各类细分消费支出中退休效应系数最高的依次为健康、教育文娱和食品消费,剔除健康支出的总消费支出上升幅度超过3 个百分点[2]。近年来许多原先针对年轻人的交友网站,如珍爱网、世纪佳缘等都推出了针对老年人的婚介服务;各种集学习、娱乐、休闲保健于一体的老年人活动中心也层出不穷。老年人群消费市场的扩大、消费平台的多元化,意味着老年人群移动支付的使用频率也在逐步提高。

移动支付正在改变城镇老年人群的消费习惯。本次调查显示,老年人使用移动支付的消费主要集中在生活用品、医疗保健、儿童用品、出行娱乐、养老保险等领域。城市独居老人的月均经济收入在3 000 元以下,经济收入主要用于日常生活开销与用于处理临终善后事宜的存留,仅有少部分用于医疗支出,严重影响了城市独居老人的健康满足感,增强其不安全感与不幸福感[3]。大部分受访者表示,移动支付对于日常生活用品的购买起到了积极作用,特别是小金额消费时减少了零钱的使用,提高了购买效率和交易金额准确性。此外,移动支付平台会不定时地推出优惠活动刺激用户使用,以节俭消费心理为主导的老年人群通常会在这种刺激下使用移动支付购买零售商品。在受访者中,有大约17%的老年人平均每周使用移动支付超过5 次。由此可知,移动支付正在以其独特优势吸引城镇老年消费者的使用,并刺激其消费。

移动支付正在改变城镇老年人群的社交方式。在本次调查中,使用移动支付的老年人有八成左右也在使用微信等聊天软件,其中有超过五成的老年人曾经通过该类软件进行过网上转账或发网络红包。延伸至微信场域中,红包依旧拥有其传统社会属性,但与此同时它又演变成为了一种符号表征[4]。在各种场合中,城镇老年人群也在不断尝试使用这种新的方式去融入家庭生活和现代社交。不可否认,微信红包等依托移动支付技术的网络社交行为为城镇老年人群丰富生活体验并融入低年龄人群社交生活创造了新途径。

3.2 城镇老年人群对移动支付技术存在消极情绪

城镇老年人群使用移动支付技术存在的客观障碍在还未妥善解决之前就已经在消费环节迅速普及,大部分城镇老年人群被迫适应移动支付带来的改变。已有研究证明日常活动能力受限、认知能力不高易使老年人产生孤独、恐惧、悲伤、绝望等消极情绪[5]。而移动支付刺激着城镇老年人群的消费心理并改变着其消费习惯,他们不得不做出相应的改变,包括学习智能通信设备和改变现金消费的习惯等原本不必进行的社会行为,因此他们难免会存在消极情绪。

城镇老年人群对移动支付技术存在抵触心理。城镇老年人群在学习使用智能通信设备时相较其他年龄人群面临着更大的困难,现代移动信息技术本身又具有一定的操作准入性,而城镇老年人群与子女分居的普遍现状又导致其缺少技能习得者的相关指导。在本次调查中的已有移动支付体验的受访者中,通过自主学习实现该过程的仅有8 人,而其平均学习时间达4.9 天。研究发现移动支付技术并没有为城镇老年人群提供相应的适应期和适应训练,使得他们不得不付出更多的行为成本和心理成本去强行改变其已有的生活状态,这无疑会引起他们的抵触心理。

城镇老年人群在适应移动支付技术时存在负面情绪。由于移动支付技术可以减轻商家经营成本并提高消费者支付效率,作为交易方的商家更愿意消费者使用移动支付。尽管国家规定营业者不得拒收人民币现金,但一些适应移动支付的商家已不再准备大量零钱以备现金消费时找零。在本次调查中,有超过70%的受访者表示曾被商家以各种理由拒绝使用现金消费,这无疑会对城镇老年人群的消费心理产生负面影响,他们可能会对自己的社会适应能力感到不自信,甚至产生自卑、抑郁等负面情绪。

同时,移动支付所依托的数字化货币并没有完全取得城镇老年人群的信任。在本次调查中,受访者在移动支付平台上的平均余额约为106.89 元,并且几乎所有的受访者都表示不会通过移动支付平台进行储蓄和投资。并且在进行医疗保健等领域的大额消费时,仅有10%左右的受访者愿意使用移动支付。这种现象一方面是因为老年人群对于传统货币储存形式的依赖,另一方面是源于老年人及其家属对于移动支付风险的担忧。

4 结束语

本次研究以J 市为例,通过抽样社会调查的研究方法对我国移动支付技术在城镇老年人群中使用现状进行考察。研究发现城镇老年人群使用移动支付技术实际上存在许多客观障碍,智能通信设备作为支付媒介实际上并没能在城镇老年人群中得到普及,且移动支付本身也需要一定的实际操作能力,这就让本身有一定潜在隐患的移动支付技术很难被所有城镇老年人群迅速适应。

但可喜的是,尽管城镇老年人群面对移动支付技术时存在一些消极情绪,但他们的生活却正在被其改善。良好的社会支持可以帮助老年人提高自信心和归属感,增加生活满意度,有助于提升老年人的幸福感[6]。未来人们应该做的就是为老年人群设计适合他们的智能通信设备以及更加适合老年人群的移动支付平台,让移动支付技术在所有年龄段的人群中大放异彩。

猜你喜欢

小康(2022年28期)2022-10-21

保健医苑(2022年1期)2022-08-30

小康(2022年19期)2022-07-09

保健医苑(2022年6期)2022-07-08

小康(2022年16期)2022-06-13

保健医苑(2022年4期)2022-05-05

时代邮刊(2021年8期)2021-07-21

煤气与热力(2021年3期)2021-06-09

中华民居(2020年6期)2020-06-09

海峡姐妹(2018年1期)2018-04-12