环境税对京津冀废气排放企业节能减排的影响

2021-03-19 08:22刘桂春毛佳婷

环境保护与循环经济 2021年1期

刘桂春 毛佳婷

(北方工业大学,北京 100144)

1 引言

环境保护税(以下简称“环境税”)是一种良性善治的税收制度,不仅对于废气污染具有经济治理的作用,也有利于平衡我国税收制度中的税收结构,促进绿色税制结构调整。生态环境的可持续发展需要政策的宏观调控,同时也需要市场利用经济手段去平衡管控企业的发展方向,保证各行各业追逐利益不以牺牲环境为代价。大气污染物作为环境税的征收对象之一,其污染源主要来自于生活废气污染和工业废气污染两部分。本文着重研究京津冀地区造成工业污染的企业,开征环境税将作为一剂良药督促其技术的进步和革新。

2 废气排放企业征收环境税的现状分析

2.1 我国废气排放企业征收环境税的总体分析

随着我国城市化和工业化的不断发展,企业间接性造成的废气污染形势严峻,国家也逐渐重视大气保护这一领域。目前,企业排放的废气主要有二氧化碳、二氧化硫、氮氧化物和粉尘颗粒物等,这些污染物正在威胁着环境和人类的生活。按照废气排放污染源,可以分为生活废气污染源、工业废气污染源以及交通废气污染源3 类。目前工业污染成为我国主要的污染源,再加之我国是制造业大国,在京津冀地区,生产钢铁、硫酸,冶炼金属、煤炭石油等,都是产生工业污染、排放废气的主要行业。根据生态环境部的最新统计,2018 年全国工业废气排放量增长至88 万亿m3,废气的排放形势依然严峻。

2.2 京津冀地区废气排放企业征收环境税的现状分析

京津冀地区一直是大气环境污染的重灾区,巨大的能源消耗导致大气污染的过程持续时间长、影响范围广、污染程度重。环境税的开征对于京津冀地区环境改善无疑将起到巨大的作用。党的十九大报告明确指出,京津冀地区作为环境治理的龙头,必须起好带头作用,京津冀地区对于废气排放的治理和管控一直被当作国家治理废气排放的突破口。根据《中国统计年鉴2019》披露的数据,目前,在有关工业污染源的治理方面,京津冀地区对废气污染治理的投资占比较大,河北地区高达76%[1]。京津冀地区治理投资情况见表1。从表1 可以看出,河北地区的废气排放相对严重,治理投资的成本也位居第一。河北有很多钢铁制造集团、煤矿集团,都是我国各行业的佼佼者,需要着力加强相关企业的社会责任,通过环境税的征收来达到改善环境的目的。

表1 京津冀地区污染治理投资情况

3 环境税发挥税收杠杆的作用分析

税收是经济杠杆的重要形式之一,环境税是国家用来调控经济、监管企业同时达到优化环境目的的经济手段[2],通过税收政策给相关企业带来改革的驱动力,赋税或减免税的灵活性也刺激着企业在追求利益的同时不以牺牲环境为代价,在实现企业价值的同时实现社会价值。

3.1 环境税的税收杠杆撬动绿色发展

3.1.1 环境税税收压力刺激技术创新

对废气排放企业征收环境税的目的一方面是利用税收的经济手段监管和减少其对废气污染物的排放,但会给企业带来经济压力[3];另一方面则是加速废气排放企业的转型升级,在生产工艺、技术等领域进行科技创新,间接推动国家的科技发展。治理的根本就是从源头解决问题,通过环境税这种绿色税制的税收政策达到企业改革的目的。企业会通过替代效应[4],在充分考虑企业自身机会成本的前提下,放弃一些污染型产品,从而转向低税甚至无税的产品,这就需要加大技术创新,进行产品工艺的优化和升级,实现清洁生产。

3.1.2 环境税专款专用保障环保效益

环境税的专款专用政策是把所征得的环境保护税税费投入环境保护和环保产业的发展之中,实现专款专用,这种税收制度可以增强环保资金的使用价值,同时避免资金流失。税收的公开透明,更利于巩固环保政策在企业和大众心中的信服度,减轻环境税开征的政治和社会压力。国家通过税收的二次分配,充分发挥税收杠杆动态平衡的作用,其实质上就是把对废气排放企业征收环境税当作一种保障,通过税收来监督企业实现经济效益和环保效益捆绑式的绿色发展。

3.2 环境税的税收杠杆提供长效保护

我国是发展中国家,必须要坚持可持续的发展,而在以前很长一段时间,我国经济的高速发展使得整个经济市场略显膨胀[5],一些企业不顾社会责任,将环境保护滞后甚至遗弃,对这种做法仅靠市场的调配已经无能为力,只能依靠法律或者政府的政策,比如通过税收的强制性进行环境保护。环境税的开征不仅起到了监督作用[5],还通过增加废气排放企业的运行成本,刺激企业不得不考虑环境治理的问题,从而积极配合国家降低环境污染,创造环保效益,从根本上改变观念,追求经济利益时不以牺牲环境为代价,从而实现可持续性的绿色发展,为企业树立良好形象。

4 环境税对废气排放企业投资技术创新的影响分析

4.1 不同行业投资环保技术创新为企业带来的效益分析

不同的行业类型,环境税的开征对其研发投入和环保技术创新的影响程度也不同,以下选择4 个公司作为京津冀地区各行业的企业代表,针对产生废气的行业类别分析环保技术的投入差异和企业的营收差异[6]。

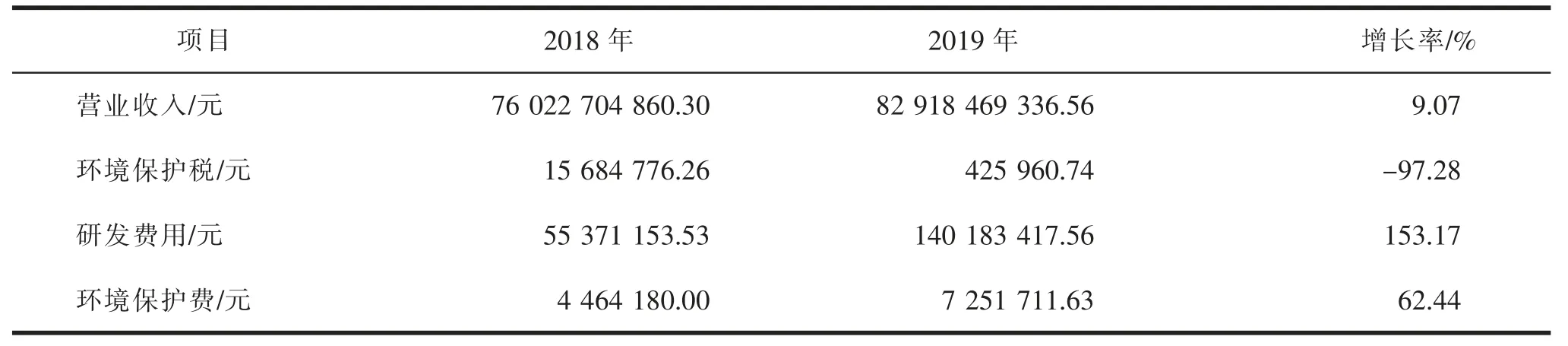

4.1.1 环境税开征后电力行业研发投入分析

2018—2019 年大唐国际发电股份有限公司研发投入分析见表2。

表2 2018—2019 年大唐国际发电股份有限公司研发投入分析

从表2 可以看出,大唐国际发电股份有限公司自2018 年缴纳环境税后,在研发领域加大了投资,技术得到了改进,对环境造成的压力变小,所以环境保护费在2 年之间变化不大,甚至出现负增长率的现象,说明该公司目前对环境的管控随着研发力度的加大慢慢处于比较恒稳的状态,对废气污染物等进行了有效的监管和控制,其营业收入也在平稳地增长。

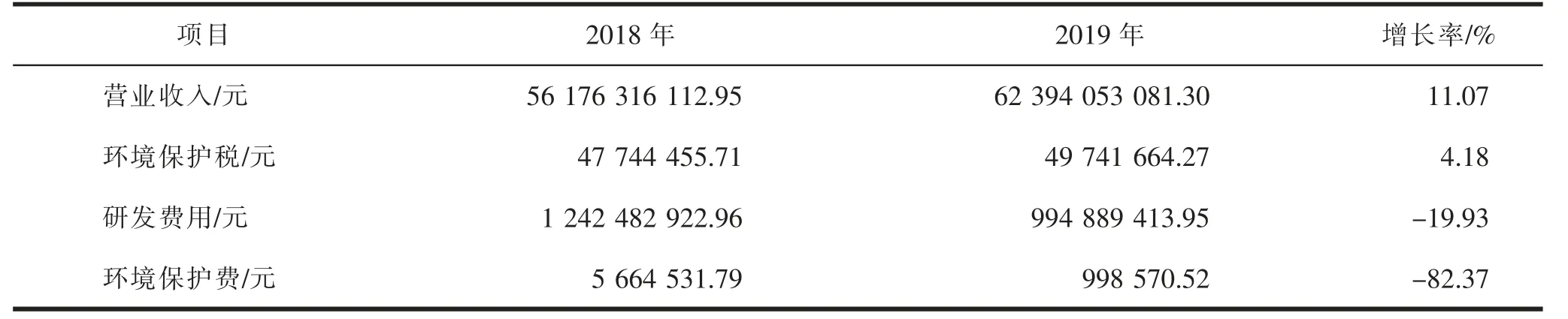

4.1.2 环境税开征后煤矿行业研发投入分析

2018—2019 年开滦集团有限责任公司研发投入分析见表3。

表3 2018—2019 年开滦集团有限责任公司研发投入分析

煤矿行业是废气排放的重点行业,根据表3 可知,开滦集团有限责任公司在2018 年首次缴纳的环境税税额高达1 500 多万元,在给企业带来经济压力的同时,也反映出企业在环境保护方面欠缺较大,生产技术领域没有达到绿色发展的要求,技术滞后。2019 年该公司的发展战略中加大了研发力度,拿出1 亿元用来投资技术创新,进行全方位的改革和优化工艺流程,加大煤矿石无废气产出领域的研究,在环境保护费上也加大额度,致力于企业的绿色发展改革,跟随国家政策的步伐,积极创新技术,该公司的营业收入并没有因为税收压力有所减少,反而达到了9.07%的增长率。

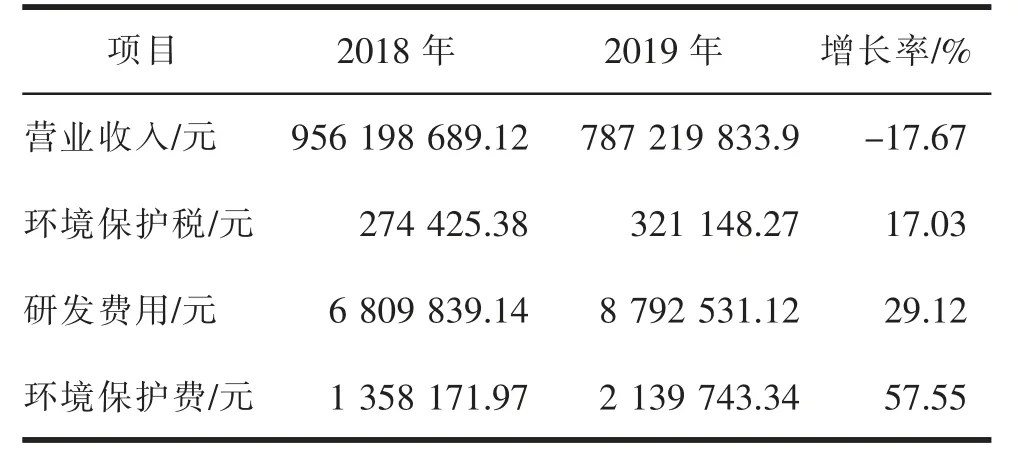

4.1.3 环境税开征后化工行业研发投入分析

2018—2019 年河北金牛化工股份有限公司研发投入见表4。

表4 2018—2019 年河北金牛化工股份有限公司研发投入

化工一向是废气排放较为严重的行业,从表4可以看出,河北金牛化工股份有限公司的营业收入出现负增长率,正处于亏损状态。该公司2019 年的环境保护费较2018 年涨幅加大,增长率达57.55%,可以分析出该公司环境治理投入大的原因是其排污指标超过规定较多,环境税的税额也是只增不减,是一种比较危险的经营方式,应该继续加大研发投入,尽量将纳税产品的工艺优化改革,升级成无税甚至是低税产品。

4.1.4 环境税开征后钢铁行业研发投入分析

2018—2019 年河钢股份有限公司研发投入分析见表5。

表5 2018—2019 年河钢股份有限公司研发投入分析

钢铁行业是我国目前的支柱产业,其生产加工的很多流程都会产生废气的排放,由表5 可知,河钢股份有限公司在2019 年投入的研发费用比2018 年少了2 亿多元,再根据环境保护费用支出的减少幅度,可以分析出该公司已经将环境友好型的技术推向市场,加大了应用,营业收入也较2018 年有所增长,是一个非常好的环境治理企业代表,也在钢铁行业为其他企业树立了榜样,推动各企业向环境友好型的升级和改革。

4.2 环境税的开征推动环保设备的营销分析

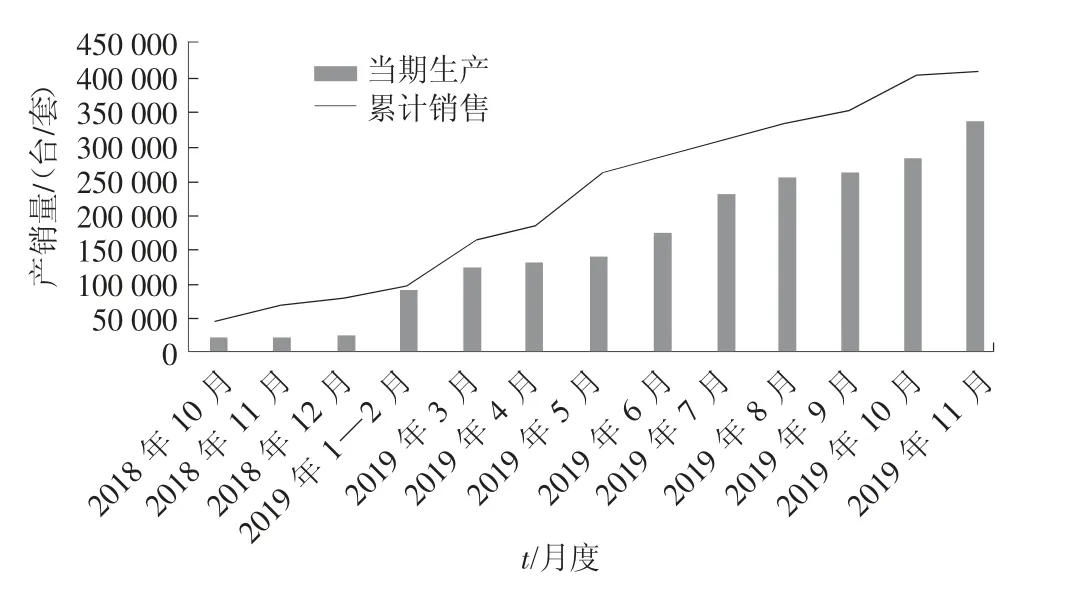

根据前文的分析,环境税开征后各行各业都致力于进行企业转型升级、技术改进和流程优化等。伴随着改革进程,废气排放企业也拉动了大气污染防治设备的生产和销量,废气治理行业的前景也随之变得更加值得投资和期待。图1 汇总了京津冀地区大气污染防治设备产销量的月度数据(资料据国家统计局、北极星环保网整理计算所得)。由图1 可以看出,大气污染防治设备当期的生产量自2018 年10 月到2019 年11 月都在持续增加,累计销售量也随月度稳定增长,2019 年1 月、2 月呈现出较高的增长率。分析可得,环境税的开征在一定程度上拉动了环保设备的营业收入,推动企业进行优化升级,所以环保行业和治理行业的前景就目前形势而言非常乐观。

图1 京津冀地区大气污染防治设备产销量月度数据

5 环境税倒逼废气排放企业的绿色转型分析

5.1 PEST 分析模型

通过PEST 模型分析影响废气排放企业进行绿色转型的必要性,其中,P(Political)代表政治因素,E(Economic)代表经济因素,S(Social)代表社会因素、T(Technological)代表技术因素。

5.1.1 政治环境分析

金山银山不如绿水青山,为了守护我们的蓝天白云,三大攻坚战之污染防治攻坚战明确提出,我国高速发展永远不能以牺牲环境为代价。自2018 年起,《中华人民共和国环境保护税法》开始实施,国家也出台了一系列政策配合环境税的顺利实施。2018年1 月16 日京津冀地区为贯彻落实党的十九大关于“打赢蓝天保卫战”“提高污染排放标准”的要求,发布了《关于京津冀大气污染传输通道城市执行大气污染物特别排放限值的公告》[7]。

5.1.2 经济环境分析

随着工业技术水平的不断提高,京津冀地区经济已由高速增长阶段转向高质量发展阶段,环境税的开征倒逼废气排放企业进行技术的革新、生产工艺的优化以达到绿色、高质量的发展。在国家和企业一体化实施环境税专款专用的背景下,不仅渐渐优化了环境质量,更加显著地提高了企业形象,让企业在追求经济效益的同时履行其社会义务,实现社会价值。根据前文不同行业代表企业的营收分析,环境税的开征会刺激技术创新,从而带动营业收入,经济环境良好。

5.1.3 社会环境分析

我国是人口大国,但也是人力资本相对匮乏的国家,我国社会正处于并将长期处于初级阶段,所以我们的国家、社会、家庭都需要发展,并且可持续地发展。2020 年2 月11 日,生态环境部发出京津冀及周边地区再现重污染的警报,区域内频繁出现长时间静稳、强逆温、高湿的不利气象条件,大气污染物无法垂直扩散,导致京津冀中部、河南中部、山东西部等地多次出现大雾天气以及持续雾霾天[8]。虽然此次新冠肺炎疫情使得人们的社会活动处于较低水平,但大气污染物的排放量仍然超过环境容量,可见大气环境已经不堪重负,所以相关废气排放企业的优化转型升级迫在眉睫。

5.1.4 技术环境分析

目前,我国有很多专门的废气排放治理企业都采用非常先进的废气治理技术,比如脱硫脱硝控制技术、石膏湿法、烧结半干法脱硫技术、烟气循环流化床技术等[9],而且国家政策专项扶持技术创新,在征收环境税中,也加以实施税收优惠减免等政策。环境税的专款也用来投资生态环境的保护,促进和推动着废气排放企业的绿色转型。据前文分析,污染企业现在最需要的就是技术的革新,从而达到国家要求的排污标准,减轻税收的经济负担。

5.2 废气排放企业的发展前景规划

根据PEST 的模型分析,综合政治、经济、社会以及技术4 个方面来看,废气排放企业必须进行战略调整,适应新的税制。根据京津冀地区的企业特点做出以下规划[10]:数量扩张型企业,可选择增值税优惠,环境税可选择合理设定的从价计征税率,鼓励向环境友好型、科技创新型企业转型升级;资源依赖型企业,可选择资源税从量计征税率,完善费改税之后的排污权交易制度,本着大中型的领跑企业带动小型企业的原则,引导产业链条的结构调整,鼓励企业提高资源的利用能效;综合发展型企业,可推行企业环保信用奖惩机制,建立专门的环保信用基金,充分发挥信用体系在现代经济社会中的重要性,促进企业向环境友好型可持续发展,约束和推动企业在拓展业务追求利益的同时兼顾保护环境的义务,担负企业的社会责任。

猜你喜欢

节能与环保(2022年3期)2022-04-26

建材发展导向(2021年14期)2021-08-23

纺织科学研究(2021年6期)2021-07-15

领导决策信息(2018年7期)2018-05-22

民生周刊(2017年19期)2017-10-25

新少年(2016年4期)2016-11-19

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

汽车与新动力(2014年3期)2014-02-27

法人(2014年4期)2014-02-27