建设项目跟踪审计中挣值法的改进应用研究

2021-03-18 09:41李璐璐江苏开放大学

审计月刊 2021年12期

◆李璐璐/江苏开放大学

近年来,随着各部委相继出台相关建设工程跟踪审计管理办法,全面将建设项目审计监督的触角由事后向事前和事中延伸和深入,审计重心也由单方面静态控制向全方位动态控制倾斜和转移。建设工程项目不同于一般的审计项目,具有投资规模大、涉及专业多、任务节点密、不确定性高等特点,难免给建设项目实施过程中的成本/进度跟踪审计带来诸多困难。当前国内建设项目审计通常以预算执行率和项目完成率等指标来衡量,具有一定局限性:一方面,这些指标通常站在建设项目整体角度考虑,难以反映分部分项工程的实施进展情况;另一方面,当项目整体控制状况失控时,不利于对关键影响因素展开详细分析和实时控制,限制了审计作用发挥,增加了审计风险。

挣值法(earned value analysis,EVA)是国际工程承包公司普遍采用的建设项目管理方法,起源于美国海军北极星计划,随后澳大利亚、加拿大和瑞典等国也相继将“挣值管理系统”纳入政府和工业界标准,它通过比较项目各节点实际进展与预定计划的差异,能够实现建设项目成本/进度绩效的预先判断,有利于对项目实时调控并做出科学决策。传统的挣值法是对建设项目各条线路上的整体绩效进行综合评判,忽略了关键线路对建设项目的制约与影响,可能导致项目审计信息失真。基于此,本研究将引入关键线路,采用一种基于关键路径法(critical path method,CPM)的改进的挣值法,对关键线路的成本/进度绩效与项目整体的成本/进度绩效展开独立整合分析,以便得出更科学准确的审计结论,并结合实际建设项目验证其应用效果。

一、传统挣值法的原理及缺陷

(一)挣值法基本原理及评价指标

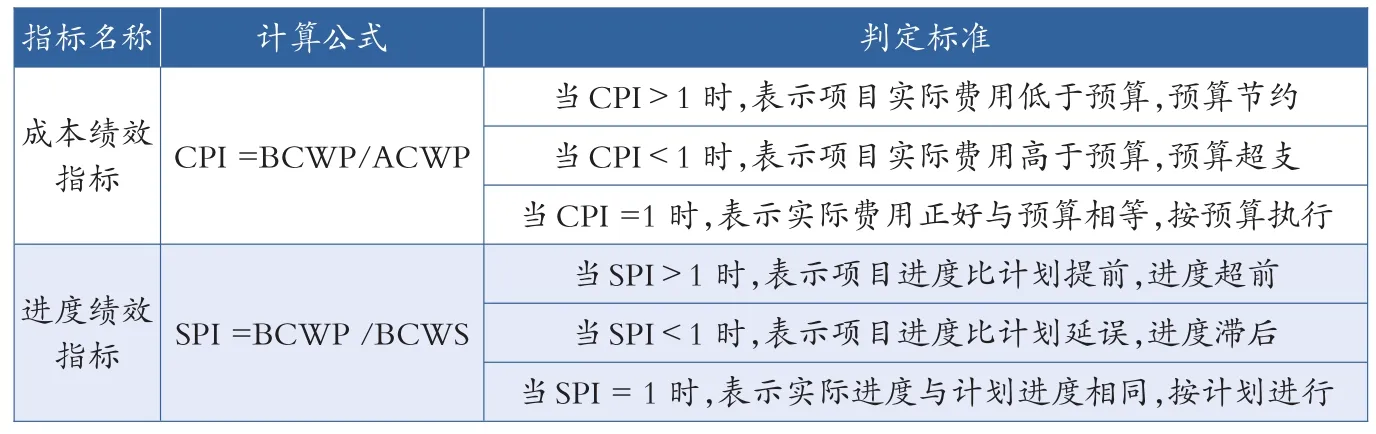

挣值法是一种全面衡量建设项目成本/进度状况的系统分析方法,其基本原理是用已经转化为工程成果的资金消耗量(即货币量)代替工程量测量建设项目进度,在成本/进度综合测量的基础上实现建设项目绩效评价。挣值法包含三个关键参数:计划工作的预算费用(budgeted cost for work scheduled,BCWS)、已完工作的预算费用(budgeted cost for work performed,BCWP)和已完工作的实际费用(ac⁃tual cost for work performed,ACWP),其中已完工作的预算费用BCWP亦称挣得值,其本质是以货币形式度量建设项目实施到某节点时的绩效。

采用挣值法进行成本/进度绩效评价时,主要有两个评价指标:成本绩效指标(cost performer index,CPI)和进度绩效指标(schedule performer index,SPI),其计算公式及判定标准如表1所示。

表1 挣值法的评价指标及判定标准

(二)传统挣值法的缺陷

传统挣值法注重从项目整体的成本/进度实施效果判断项目绩效,未考虑到项目关键线路对整个工期的影响。关键线路也称关键路径,在网络计划中指自始至终全部由关键工作组成的线路或是总的工作持续时间(总工期)最长的线路。建设工程项目通常涉及多个单项工程,每个单项工程又包含多个专业,交叉工作面较多,各任务节点往往同时位于建设项目的多条线路上,线路不同,总时差也就不同,总时差能够反映各任务节点对项目建设总工期的敏感度,总时差越小则越敏感,在建设项目网络图的所有线路中,位于关键线路上的工作是对总工期最敏感、影响力最大的工作,其总时差为零,直接影响到项目总工期。因此,若仅从项目各工作任务的整体进度(关键线路与非关键线路工作进度之和)出发,缺少对关键线路的独立分析,可能会得到与项目实际进展相悖的结果,造成审计结论失真,做出错误决策。

二、挣值法的改进

(一)引入CPM改进挣值法的原理

建设工程项目一般采用甘特图或双代号网络图来绘制建设进度计划。双代号网络图由于能够展现各工作任务间的逻辑关系,关键线路与总时差的计算也更为明确,在建设项目跟踪审计中应用较广。为准确度量建设项目实际进度,科学分析项目进展的关键影响因素,需要引入建设项目网络图中的关键线路加以统筹分析。基于CPM网络计划技术的改进挣值法,是在传统挣值法三个参数的基础上再引入三个基于CPM的相关参数:关键线路计划工作的预算费用BCWSc、关键线路已完工作的预算费用BCWPc和关键线路已完工作的实际费用ACWPc,由此得到两个基于CPM的评价指标:关键线路成本绩效指标CPIc(CPIc=BCWPc/ACWPc)和关键线路进度绩效指标SPIc(SPIc=BCWPc/BCWSc)。

在建设项目网络计划中,所谓的关键线路并非一成不变,由于非关键线路的设计变更、任务工期延误或关键线路的任务工期提前,都可能将原先非关键线路的工期延长或关键线路的工期缩短,进而形成新的关键线路。因此,基于CPM改进的挣值法本质上是一种对建设项目成本/进度绩效的全工作面动态监控。

(二)改进后的进度跟踪审计

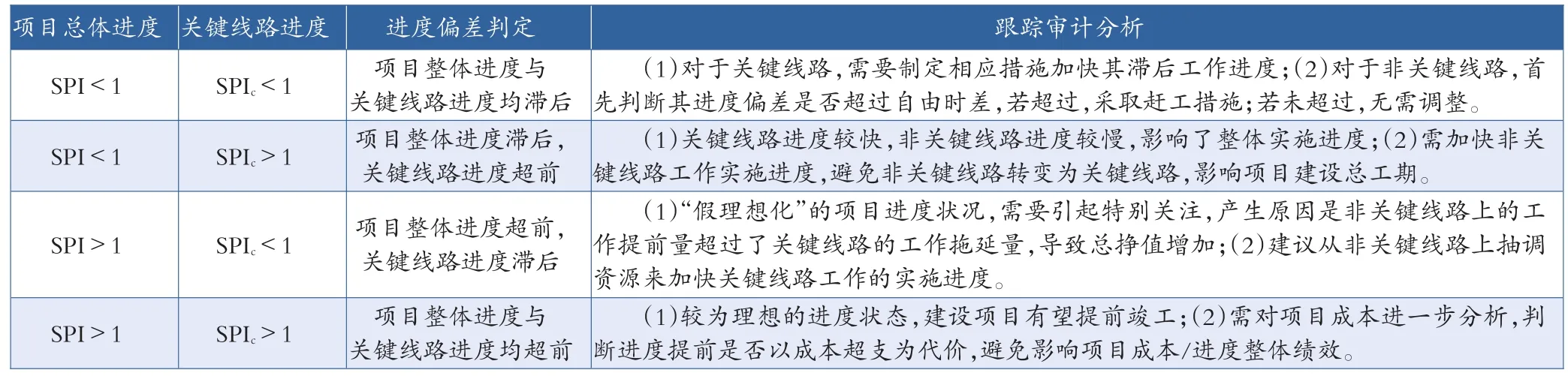

由于CPM主要对建设项目跟踪审计中的进度偏差产生影响,故在此仅针对项目整体进度偏差与关键线路进度偏差之间的4种不同情形展开分析,其进度偏差的判定及跟踪审计分析结果如表2所示。当项目整体与关键线路的进度绩效指标方向一致时,改进挣值法与传统挣值法的分析结果基本一致,仅需进一步判断其滞后或提前的工作是否位于关键线路,并适当采取相应措施即可;当项目整体与关键线路的进度绩效指标方向相反时,则需重点关注,尤其是当项目整体进度超前、关键线路进度滞后时,需尽快抽调资源来加快关键工作的实施进度,避免项目实施重点错位、本末倒置。

表2 改进挣值法的进度偏差判定及跟踪审计分析

三、案例分析

(一)建设项目背景

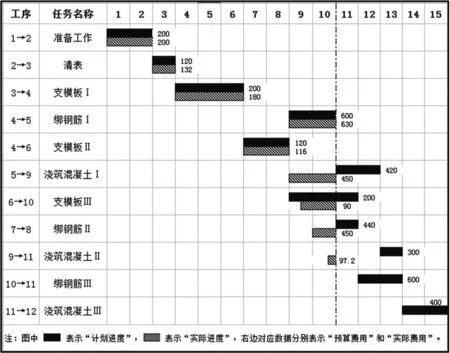

某建设项目基础工程总投资3600万元,计划总工期15个月,为确保严格按照计划时间完成任务,项目建设实施过程中决定引入基于CPM的改进挣值法在建设周期内每月末对项目实施情况进行跟踪审计评价。按照建设项目各工序持续时间及逻辑关系,画出的建设项目基础工程双代号网络图如图1所示,粗线部分为关键线路。

图1 基础工程双代号网络图

(二)检查点实施情况

第10月末对建设项目实施情况进行审计检查时,建设项目基础工程各项工序的计划进度、预算费用与实际进度、实际费用情况用甘特图表示如图2,其中计划进度全部按照最晚完成时间计。

如图2所示,工序1→2、2→3、3→4、4→5、4→6全部按照原计划完成任务;工序6→10计划完成67%,实际完成50%,进度拖后;工序5→9、7→8、9→11原计划完成0%,实际分别完成100%、100%、30%,进度提前;工序10→11、11→12尚未开始,与原计划一致。

图2 第10月末建设项目基础工程甘特图

(三)数据计算

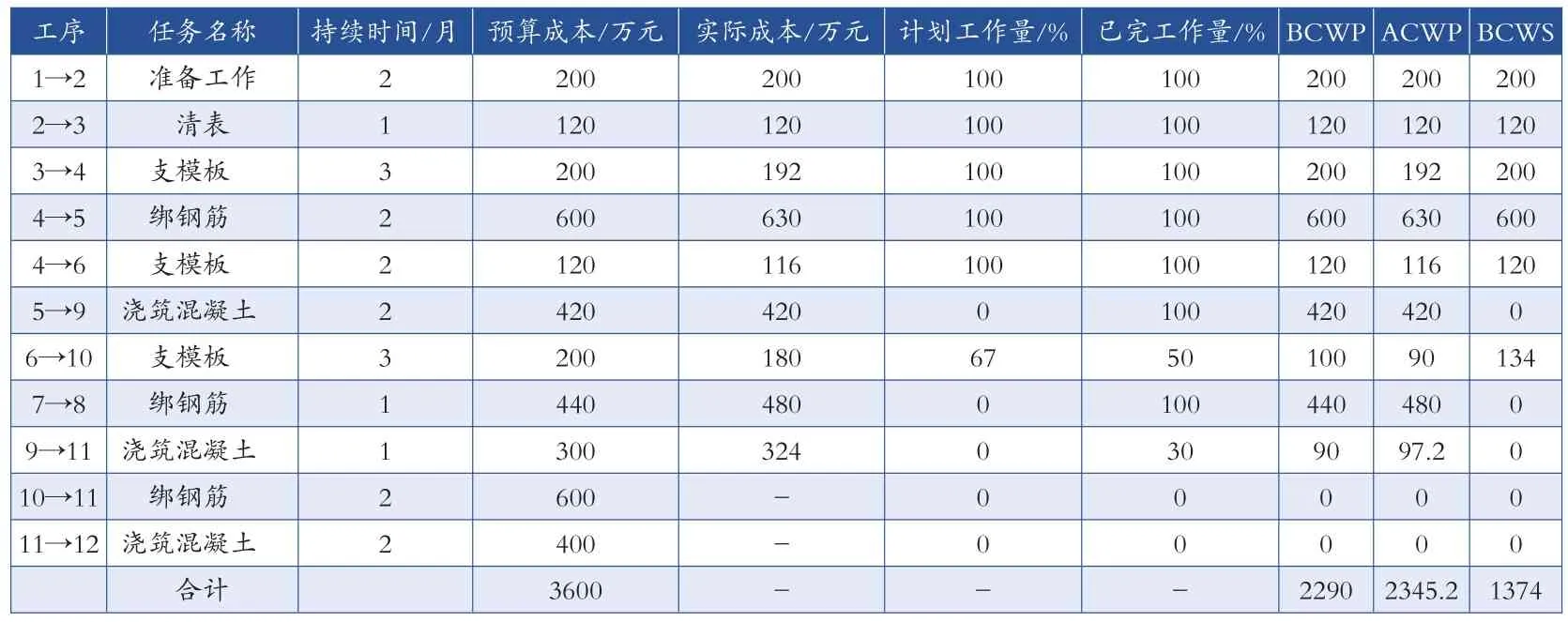

采用挣值法对建设项目基础工程第10月末各工序的计划完成情况及关键参数进行计算,计算结果如表3所示,其中阴影部分为关键线路的工序。

表3 第10月末项目完成情况及参数计算结果

分别对第10月末建设项目基础工程的项目整体成本/进度评价指标和关键线路成本/进度评价指标进行计算,得到:

1.项目整体成本/进度评价指标

项目整体成本偏差:

CPI=BCWP/ACWP=2290/2345.2=0.98

项目整体进度偏差:

SPI=BCWP/BCWS=2290/1374=1.67

审计结果1:就项目整体而言,项目整体实施成本有所超支,实施进度显著超前。

2.项目关键线路成本/进度评价指标

BCWPc=200+120+200+120+100=740

ACWPc=200+120+192+116+90=718

BCWSc=200+120+200+120+134=774

项目关键线路成本偏差:CPIc=BCWPc/ACWPc=1.03

项目关键线路进度偏差:SPIc=BCWPc/BCWSc=0.96

审计结果2:就项目关键线路而言,关键线路实施成本有所节约,实施进度较为滞后。

(四)审计结果分析

对比上述项目整体成本/进度评价指标和关键线路成本/进度评价指标,可见得到了两种截然相反的项目成本/进度绩效跟踪审计结果,现对两种结果展开整合对比分析。

从项目进度绩效跟踪审计的角度看,建设项目整体实施进度超前,主要归功于非关键工作5→9、7→8、9→11的实施进度较快,这三项工序由于全部处于非关键线路上,均存在2个月的总时差,工序5→9和7→8原计划分别在第12月末和第11月末(最晚完成时间节点)前完成即可,实际完成时间比预计分别提前了2个月和1个月,工序9→11计划在第12月末(最晚开始时间节点)前开始即可,实际开始时间比预计提前了2个多月;而处于关键线路上的工序6→10,其总时差为零,原计划在第11月末(最晚完成时间节点)前全部完成,工期3个月,第10月末本应完成67%,实际只完成了50%,进度明显拖后,且关键工作6→10的拖后会直接导致项目总工期进度滞后,然而这一点从项目整体进度评价指标中却没有反映出来,原因在于三项非关键工作的进度提前量较多,超过了关键工作的进度拖后量,以致得到的总挣值较高,造成了项目整体进度相对超前的“假象”。从项目成本绩效审计的角度看,项目整体实施进度超前,是由于处于非关键线路上的工序4→5、7→8占用了大量资源,其消耗的费用高于计划成本较多,预算超支情况较为严重;而处于关键线路的工序3→4、4→6、6→10成本相对节约,却也由此拖延了关键工作的进度,导致关键线路任务执行率降低。

由此得出审计结论:从第10月末的审计检查情况看,建设项目将资源更多地消耗在了非关键工作上,导致关键工作资源较少,进而引发关键线路进度拖后,若此状况进一步持续,可以推测将最终造成建设项目成本超支、进度滞后的不良局面。

审计人员根据上述审计结论,针对性地制定了相应措施:(1)适当减少非关键工作9→11的资源占用量,降低项目成本,确保其实施进度在原计划时间节点前完成,不影响关键工作11→12的开始时间即可;(2)抽调部分资源到关键工作6→10,增加人工数量,加快工作实施进度,确保按照原计划在第11月末全部完成,不影响建设项目总工期;(3)进一步实施审计调查,查找非关键工作4→5、7→8、9→11成本超支的原因,是由于设计变更还是材料价格上涨,分析合同相关条款,为后续索赔与反索赔审计做好充分调研与准备。

通过上述审计措施的实施,到第11月末检查时,建设项目基础工程的整体成本/进度评价指标与关键线路成本/进度评价指标偏差进一步缩小,关键工作6→10已按照预计时间完成,且通过成本绩效审计调查发现,非关键工作的成本超支主要源于施工单位听闻钢筋涨价传言购买钢筋时间早于预期,增加了材料成本和保管费用,但此类事项属于施工单位原因造成,不予索赔,因此不计入建设项目成本,项目成本得到了节约。由此表明,改进的挣值法在建设项目跟踪审计中实施效果较为显著,应用较为成功。

四、结论

通过建设工程项目实例,验证了改进挣值法相较于传统挣值法,能够得到更客观的项目进度实施状况,有利于做出更准确的建设进度预测,确保项目在预定轨道上顺利进行。本研究主要得出如下几点启示。(1)改进挣值法更详尽地描述了建设项目计划进度与实际进展之间的关系与差异,有助于审计人员科学判断建设项目各工序对总工期的影响,对于准确预测建设项目实施进度和理清进度偏差真正来源具有重要意义。(2)客观上区分了关键工作与非关键工作,结合关键线路成本消耗挣值分析,能够更加合理地实现建设项目各工序资源配置,有利于抓住关键问题并及时纠偏,跟踪审计更加有的放矢。(3)改进的挣值法有效支撑了建设项目顺利开展,创新了建设项目成本/进度跟踪审计的工作思路和方法,对建设项目跟踪审计顺利实施具有借鉴意义。

[图片新闻]

为扎实推进“我为群众办实事”活动,孝感市审计局组织开展“送书进社区”活动,向对口帮扶付冲社区赠送各类书籍200余册,以更好地满足社区群众“多读书、读好书”的精神需求。

(邬灿 摄影报道)

猜你喜欢

中老年保健(2022年1期)2022-08-17

山东冶金(2022年3期)2022-07-19

昆钢科技(2022年2期)2022-07-08

江苏钢铁(2022年9期)2022-07-02

环境保护与循环经济(2021年7期)2021-11-02

中学生数理化(高中版.高考理化)(2021年6期)2021-07-28

石材(2020年4期)2020-05-25

中华建设(2019年7期)2019-08-27

建材发展导向(2019年10期)2019-08-24

浙江人大(2014年1期)2014-03-20