基于TOPSIS法的广州市某三甲公立医院大型医用设备绩效评价

2021-03-16 07:46李姗姗龙岳华

医学与社会 2021年3期

李姗姗,龙岳华

广州市第一人民医院财务部,广东广州,510180

20世纪末至21世纪初,我国公立医院掀起了医用设备采购的扩张热潮,各大医院期望通过大量购置医用设备以提升综合实力,而本应同步推进的医用设备管理却没有落实,医用设备缺乏全面、真实的绩效考核管理[1]。目前,医用设备绩效评价尚未形成科学的评价体系,现有的文献多是建立在人为评分或人为设置指标权重的基础上进行比较和评价,具有很强的主观性。本文选择TOPSIS研究方法,在消除不同量纲和人为评分因素基础上[2],探讨医用设备绩效分析方法,然后将评价结果运用到科室目标考核工作中,进而提高医院大型医用设备的使用效率。

1 资料来源和方法

1.1 资料来源

本研究选取广州市某三甲医院2016-2018年购置的50万元以上医用设备38种,对其2019年全年的收入和成本数据进行分析和评价。本研究所选取的医用设备涵盖检验类、治疗类、手术类以及检查类,能够比较全面地代表该医院大型医用设备运营情况[3]。

1.2 研究方法

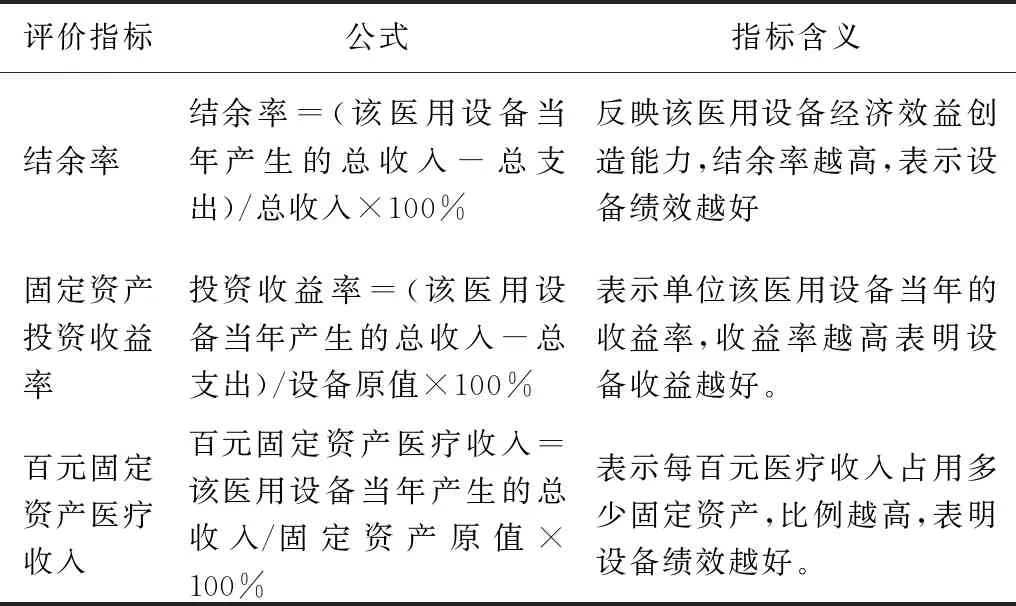

本研究基于层次分析法(Analytic Hierarchy Process, AHP)选择固定资产绩效评价指标。AHP是通过对决策思维过程模型化和数字化分解来解决复杂问题的方法[4]。以往研究固定资产绩效分析的文献,通常使用经济效益和社会效益两个维度的指标来评价绩效。考虑到社会效益往往以群体资产为特性显现,单台设备难以体现社会效益,故本文基于微观层面,仅评价可量化的经济效益。再通过TOPSIS法测算各个方案与最优解、最劣解之间的欧式距离,并对所有方案进行优劣排序。

钱正瑛等研究者对比以往研究发现,罗列太多项目层指标不利于判断[5]。因此本研究仅设置了经济效益一级指标和二级指标,二级指标包括:结余率、固定资产投资收益率和百元固定资产医疗收入。见表1。

以往较多学者会选择投资回收期及设备使用率作为研究指标。其一,投资回收期=固定资产原值/年结余。笔者认为该指标的计算需要考虑每年的净现金流量,现有的文献是默认设备每年现金流量相同计算出的结果,不符合实际。同时此指标没有考虑设备在回收期以后的运行情况,医用设备技术更新迭代快,市场需求也在不断变化,不能简单地认为回收期越短资产效益越好,还需要观察后续的运行情况。其二,设备使用率=设备实际使用天数(小时数)/计划使用天数(小时数)。要准确统计设备实际使用时间需要先进的固定资产管理信息系统支持,目前多数公立医院尚无法实现对每一台医用设备实时、精准地监控。

表1 固定资产绩效评价指标

2 结果

2.1 确定最优方案和最劣方案

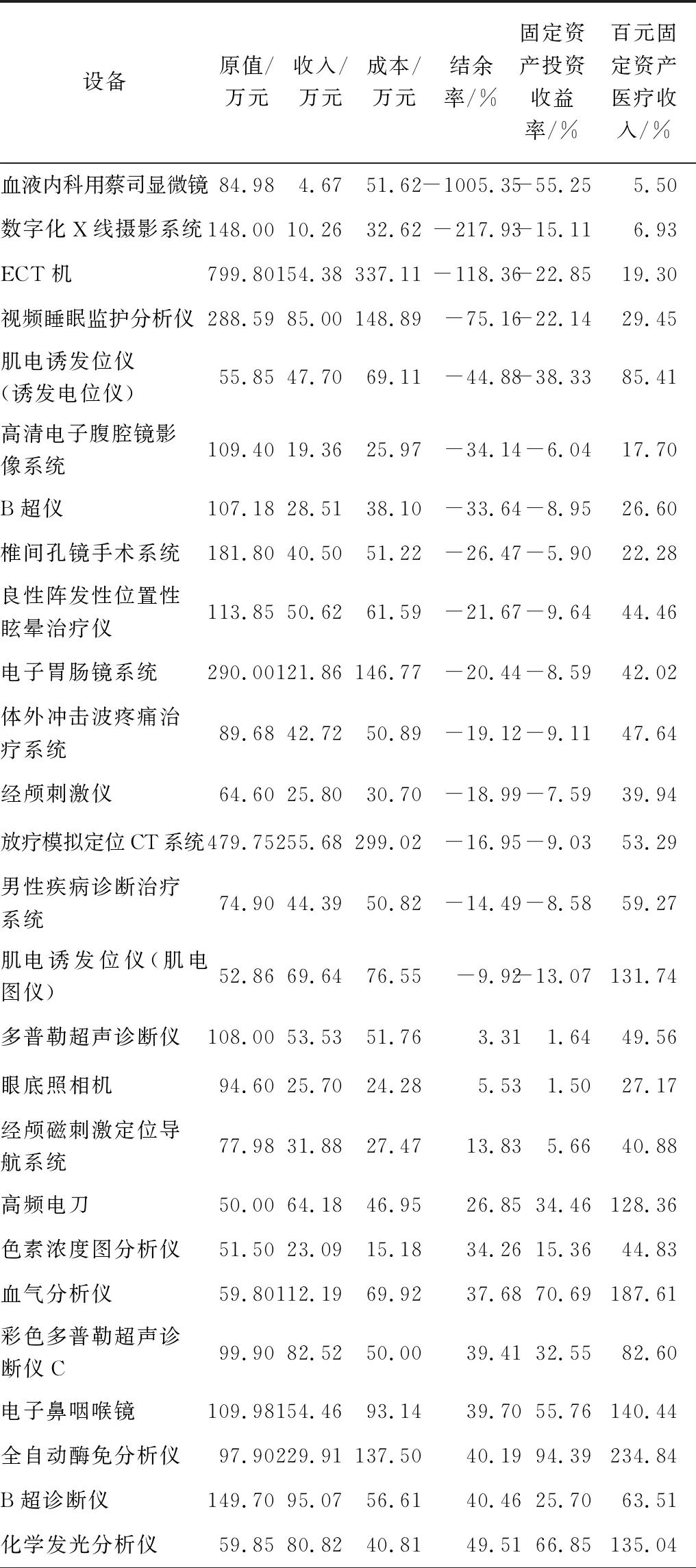

收入数据来自HIS系统、PACS系统和LIS系统,设备有关的收费项目只统计与设备直接相关的项目,不包括药品和耗材等收费以及间接相关的收费项目。对于无法单台统计收入的设备,根据各台设备工作例次对总收入进行分摊。成本数据包含维修成本、人力成本、固定资产折旧成本、间接成本等。维修成本取自成本系统,折旧成本取自医用设备系统,人力成本取自人力资源系统,间接成本取自后勤信息系统。间接成本根据工作例次进行分摊来计算,其中房屋成本是根据科室提供的设备占地面积,按照25元/平方米的标准进行测算。根据公式及数据计算出各设备的结余率、固定资产投资收益率和百元固定资产医疗收入指标。见表2。

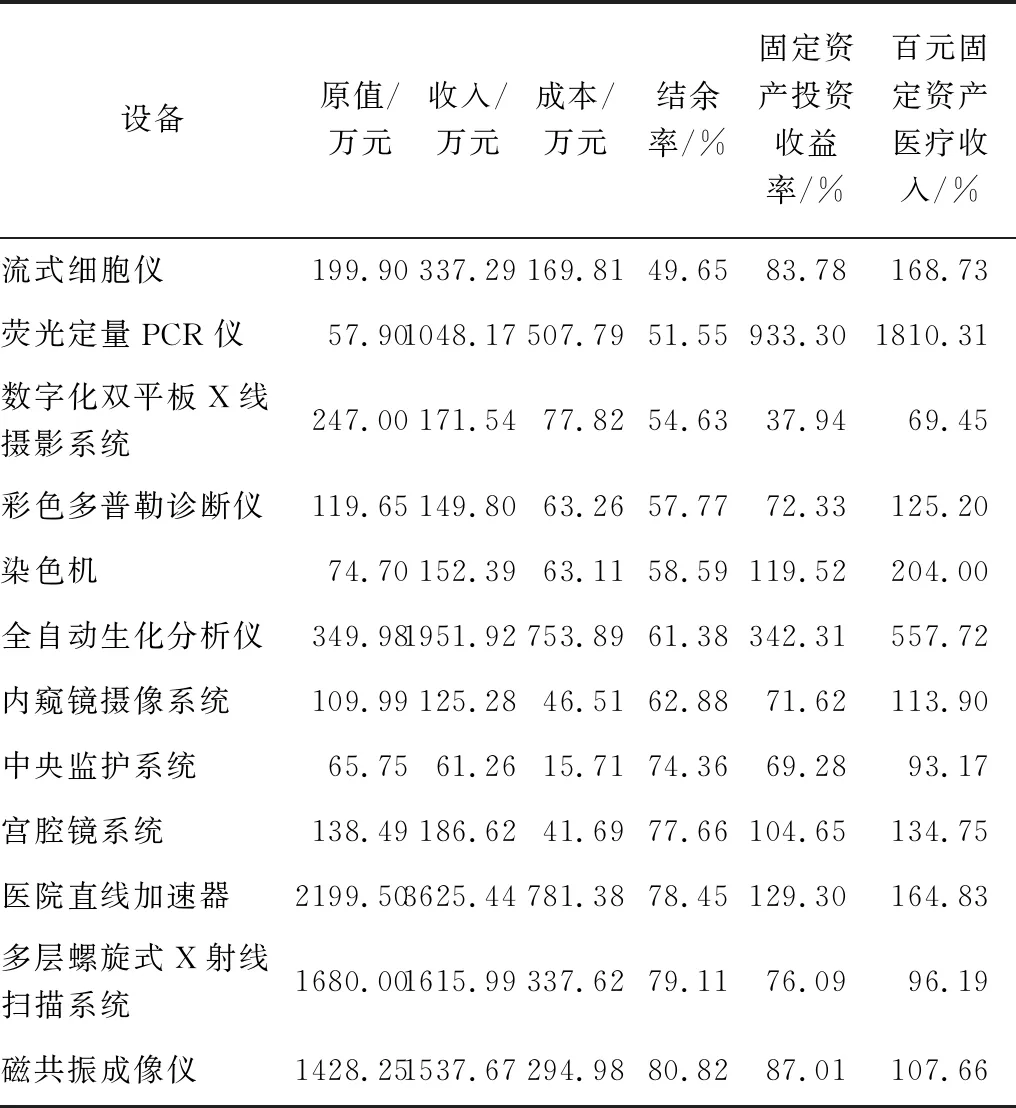

表2 2019年50万元以上大型医用设备绩效指标

表2(续)

2.2 结果分析

从评价结果来看,2019年该医院50万元以上大型医用设备经济效益差异较大:①排名前五的设备经济效益指标均在50%以上。排名第一的荧光定量PCR仪投资收益率达到将近10倍,百元固定资产医疗收入达到1800%,排名第二的全自动生化分析仪投资收益率也达到3.4倍,百元固定资产医疗收入达到557.72%。从各个指标及排名来看前14名设备均属于波士顿矩阵中的明星类医设备,设备收入高,运行效率高,运营结果好。②排名在15-20的医用设备,运行效果略低于第一梯队医用设备,具有较大的开发潜力。科室应加强资产管理,提高利用率,争取发展成为明星类医用设备。③排名在21-26的医用设备,结余率及投资收益率开始出现负数,说明该设备当年创造的收入不能覆盖其成本支出,处于亏损的状态。④排名在27-37的医用设备,属于波士顿矩阵中的瘦狗型医用设备。排在后三位的医用设备收入远远低于成本,ECT机和数字X线摄影系统甚至出现成本是收入的2倍以上的情况。⑤排名最后的是显微镜,究其原因主要在于显微镜作为辅助检查仪器不能直接产生收益。但医用显微镜是日常医学诊断和医学微观研究中不可或缺的医用设备,不能因绩效差而否定其价值。

表3 2019年50万元以上大型医用设备效益综合分析

3 讨论

3.1 智能化管理系统是实现固定资产全周期管理的重要手段

科学、精准的绩效评价离不开现代化管理工具的支持。如上文所述,设备使用率未纳入绩效评价指标,是由于医院固定资产管理系统落后,导致数据无法获取。公立医院应打造智能化固定资产管理系统,利用物联网、视频监控、RFID技术等先进技术,实现固定资产购置前论证、使用和效益评价全周期管理[6]。对于大型医用设备,做到智能化识别、精准定位和合理管控。固定资产系统应该与医院HIS、LIS、PACS等系统实现数据互联互通,以全面收集设备工作量、收入以及成本数据,实时监控设备的工作状态,自动检测并判断设备是否处于闲置状态,通过资源共享提高资产利用率。固定资产系统还应该能够对接预算管理系统和财务管理系统,实现预算管理对资产管理和财务管理的牵制作用,实现数据流、业务流和资金流的统一[7]。

3.2 绩效评价结果是医用设备差异化管理依据

对于明星类或现金牛类医用设备科室应重点关注,通过合理化排班,做到“人停机不停”,保持其高效运行,一方面及时满足患者诊疗需要,另一方面也获取更好的经济效益。高诊疗量低收益的设备,属于波士顿矩阵中的问题设备,但是具有较好社会效益。作为公立医院,应坚持公益性,在确保医疗安全的前提下降低其运营成本。对于瘦狗型医用设备,医院应当探讨设备运行效率低下的原因及解决办法[8],对于使用频率不多但属于诊疗必需的设备可以搭建院级设备管理和调配平台,以租用的形式,租给有业务需要的科室,实现设备共享,提高单台设备使用率,降低成本[9]。对于医学科研所需的设备,医院可以采用租赁或者与其他科研机构合作的形式获得一定时期的设备使用权,以降低设备总体成本。

3.3 绩效评价是科室目标考核的具体量化

医院的经营管理部门应会同设备管理部门制定大型医用设备运营考核方案,将设备运营情况及评价结果纳入科室目标考核,并将其与科室主任绩效挂钩,强化科室对医用设备的管理意识[10],提高经济效益和社会效益。考核方案应不断强化和细化,建立动态考核体系,实现设备全生命周期管理[11-14]。医院还应该将科室提供的设备采购事前论证预测数据与实际使用情况进行对比,评价科室事前论证是否严谨[12],对不认真对待事前论证或未合理预测设备工作量的科室在一定时期内取消其新设备购置资格。

3.4 绩效评价是预算及新设备购置论证的重要基础

医院应制定医用设备购置管理办法,提升设备购置论证的重视程度及科学性[13-15]。如排在第35名的视频睡眠监护分析仪,该设备在购置前没有进行充分论证,导致设备购置后实际情况与论证预测情况出现偏差,设备使用率未达到预期,经济效益差。因此,医院应当在设备购置前做好科学论证,对曾购买过的设备以科室以往绩效评价结果为基础,对从未购置过的设备要在考虑发病率、患者来源、专科影响力等因素基础上对设备的使用频率做出科学合理预测,在科学严谨的事前论证基础上作出设备购置决策。同时应加强预算管理,以科室设备运行状况及评价结果作为预算安排的依据,切实提高预算管理在医用设备管理的重要作用。

3.5 本研究的不足与展望

由于医院信息化系统尚未实现互联互通,部分数据采集受到限制,本文仅选取了三个经济效益指标,绩效评价体系不够全面,不能全面反应医用设备的真实运营情况。今后的实践中应当进一步拓展经济效益指标,将设备使用率、设备工作例次等更多指标纳入评价范围。另一方面公立医院运营最终也是为了更好地治病救人,因此还应当将诊疗效果、科研产出等社会效益纳入评价范围。

猜你喜欢

建材发展导向(2021年6期)2021-06-09

中学生数理化·高一版(2020年6期)2020-12-17

中学生数理化(高中版.高二数学)(2020年6期)2020-12-04

经济技术协作信息(2018年8期)2019-01-14

现代营销(创富信息版)(2018年10期)2018-10-12

消费导刊(2018年10期)2018-08-20

现代园艺(2017年19期)2018-01-19

小天使·六年级语数英综合(2017年3期)2017-04-25

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30