企业慈善捐赠与社会、环境信息披露质量

2021-03-15 06:43黄文泽李怡

中国管理信息化 2021年5期

黄文泽 李怡

[摘 要] 已有文献发现,强制信息披露在改善信息不对称问题的同时也造成了企业利用慈善捐赠来掩盖不端行为的后果。文章基于2012-2017年中国A股上市公司的数据对企业慈善捐赠与企业社会、环境信息披露质量的关系进行分析。这项研究丰富了社会、环境信息披露质量影响因素的研究,为有关部门未来规范企业社会、环境信息披露及环境责任履行方面提供战略性帮助。

[关键词] 企业捐赠;企业社会责任;环境信息披露;财务信息质量

0 引 言

尽管国内各个部门不断对企业环境信息披露进行普及,然而我国上市公司社会、环境信息披露的质量仍然良莠不齐,披露水准差别较大,整体情况不容乐观[1]。

1 文献综述

我国慈善领域发展迅速,慈善捐赠数额从多年前的100亿元已经上涨到如今的1 200亿元。现存的一些研究记录了企业慈善事业的各种可能的动机,总体而言有这几类:战略动机、政治动机、利他动机和管理者自身利益动机[2-5]。

总的来说,越来越多的文献表明,企业慈善捐赠可能只是掩盖不法行为的橱窗。本文就是来研究企业社会与环境信息披露和公司慈善捐赠之间的关联性。

2 理论分析与研究假设

企业的慈善捐赠是一种出于保障的行动,会产生积极的信号,减轻对公司的一些负面行为的不良评价。例如,企业慈善可以作为一种在发生事情后的压制策略,以减轻对可疑收益的负面影响,并使企业更不容易受到负面事件的影响。

基于上述讨论,越來越多的证据证明一些企业很有可能通过慈善捐赠来减轻甚至消除环境污染带来的负面影响,通过慈善捐赠将公众注意力从环境不友好事件转移开来,反过来提升自身企业的形象和信誉,因此,本文将提出以下两个假设:

假设1a:企业的环境信息披露水平与捐赠水平正相关。

假设1b:企业的环境信息披露水平与捐赠水平负相关。

在研究环境信息披露水平的基础上,本文拓宽了研究的范围,从环境披露拓宽到社会责任披露上,并提出以下两个假设:

假设2a:企业的社会责任信息披露水平与捐赠水平正相关。

假设2b:企业的社会责任信息披露水平与捐赠水平负相关。

其中假设1a、2a基于合法性理论和利益相关者理论。说明在企业进行慈善捐赠的同时,应当与社会与环境信息披露一致。合法性理论指出所有社会生态圈的存在都是决定于它是否能够培育属于自身的具有一定现实意义的信念,合法性需要大众对企业有一定的认识,而企业的信息披露是企业主动和大众对话的一种途径。

假设1b、2b基于代理理论和信息不对称理论。企业进行慈善捐赠,来弥补社会与环境信息披露的不足。代理理论主要贡献者詹森和麦克林认为,代理就是企业中资源的提供的和使用的人之间的一种契约,由于信息不对称理论,公司内外部人员对公司真实的情况掌握有差异,这种差异会造成对公司价值的判断不同,代理人所拥有的信息更多,这种信息不对称会造成企业慈善捐赠和企业社会与环境信息披露呈负相关。

3 研究设计

3.1 研究样本选择与数据来源

本文选择了2012-2017年中国A股上市企业的数据作为对象进行研究。社会责任信息披露数据来自第三方机构润灵环球责任评级RKS的专业测评体系,其余财务数据、慈善程度、公司情况等数据均从国泰安CSMAR数据库收集。

3.2 研究变量定义

(1)被解释变量。本文的环境信息披露质量数据来自手工搜集,社会责任水平来自润灵环球的社会责任评级RKS数据,该数据为责任投资者、消费者以及社会公众服务,客观性强,为研究提供了依据。

(2)解释变量。通过慈善比率和慈善程度两个指标来反映企业的慈善程度,慈善比率通过企业会计期末捐赠总额占期末总资产的比重获得,由于数额较小,此处扩大一万倍进行观察,数据均来自国泰安CSMAR数据库。

(3)控制变量。本文将公司的盈利能力、财务杠杆、公司规模、资金周转、分析师关注、股权性质作为控制变量。

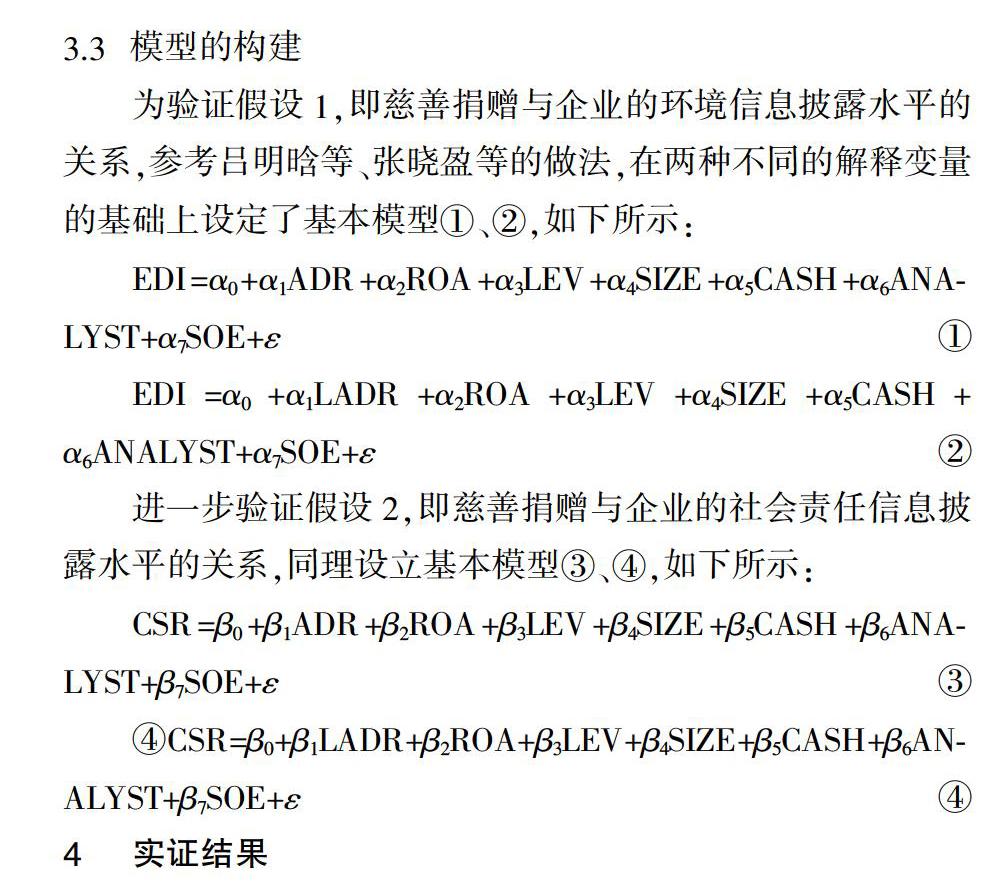

3.3 模型的构建

为验证假设1,即慈善捐赠与企业的环境信息披露水平的关系,参考吕明晗等、张晓盈等的做法,在两种不同的解释变量的基础上设定了基本模型①、②,如下所示:

4 实证结果

4.1 描述性统计

从本研究运用的变量描述性统计结果可知,环境信息披露质量(EDI)的均值为2.363,说明样本中A股上市公司整体环境信息披露质量较低;最小值为0,说明样本中仍存在有些企业不进行环境信息披露的情况;标准差为5.388,说明企业环境信息披露质量有很大差距,不符合正态分布,应该选用Tobit回归方法,而不是OLS回归程序。企业的社会责任信息披露水平(CSR)的平均值为12.08,标准差为19.53,也说明了企业社会责任信息披露水平较低且差距很大。

4.2 相关性分析

通过对本研究运用的变量进行Person相关性系数分析得知,环境信息披露质量(EDI)与慈善比率(ADR)无明显的相关性,但环境信息披露质量(EDI)与慈善程度(LADR)在1%的水平上显著正相关(0.103,p值<0.01),说明企业的环境信息披露水平与捐赠水平呈正相关,初步支持假设1a;社会责任信息披露质量(CSR)与慈善比率(ADR)无明显的相关性,但社会责任信息披露质量(CSR)与慈善程度(LADR)在1%的水平上显著正相关(0.117,p值<0.01),说明企业的社会责任信息披露质量水平与捐赠水平呈正相关,初步支持假设2a。结果表明,有必要审查企业环境、社会责任信息披露与企业慈善捐赠之间的内在关系。

4.3 回归结果分析

(1)慈善捐赠水平对环境信息披露的影响。本文首先研究企业的慈善捐赠水平是否会影响企业的环境信息披露质量水平,慈善捐赠可以提升企业的环境信息披露质量,这有力地支持了假设1a。

(2)慈善捐赠水平对社会责任信息披露的影响。本文其次研究企业的慈善捐赠水平是否会影响企业的社会责任信息披露质量水平。模型③、④分别是慈善比率(ADR)、慈善程度(LADR)和其他控制变量因素对社会责任信息披露(CSR)的回归分析结果,由结果可以看出社会责任信息披露(CSR)和慈善比率(ADR)的回归系数为0.189,t值为3.508,通过1%水平的显著性检验,呈正相关,社会责任信息披露(CSR)和慈善程度(LADR)的回归系数为0.071,t值为2.478,通过5%水平的显著性检验,呈正相关,这有力地支持了假设2a。

5 结论与建议

本研究利用中国上市企业的调查数据,观察了企业社会、环境信息披露质量与企业慈善捐赠之间的内在聯系。结果表明,企业社会、环境信息披露质量与企业慈善捐赠均呈现显著的正相关关系,这表明我国上市公司大部分还是慈善捐赠越多,社会、环境信息披露质量越高。本研究对企业伦理和企业社会责任具有一定的启示意义,但仍存在部分局限,未来的研究可能会解决。首先本研究主要关注社会、环境信息披露质量和企业慈善捐赠之间的关系,但并没有研究环境不端行为数量与慈善捐赠之间的潜在关系;其次,在中国A股上市公司的背景下进行的这项研究,以检验企业慈善捐赠与社会、环境信息披露质量之间的潜在联系,因此研究结果可能不会推广到其他存在制度和组织差异的市场。未来的研究可以考察不同企业社会责任维度之间的关系,并在不同市场(包括新兴市场和发达市场)进行研究,以更好地理解慈善捐赠行为与社会、环境信息披露质量之间的因果关系。

主要参考文献

[1]钟马,徐光华.高管过度自信、利益相关者资源需求压力与企业社会责任[J].财会月刊,2019(24):26-35.

[2]陈小林,魏学强.企业捐赠的动机、影响因素与经济后果[J].会计之友,2011(12):7-10.

[3]钟马,徐光华.企业会使用慈善捐赠响应强制导向企业社会信息制度吗?——基于准实验研究的证据[J].财会通讯,2019(36):8-10.

[4]Ran Zhang,JigaoZhu,HengYue,et al. Corporate Philanthropic Giving, Advertising Intensity, and Industry Competition Level[J]. Journal of Business Ethics,2010,94(1).

[5]Grant Richardson,RomanLanis. Determinants of the Variability in Corporate Effective Tax Rates and Tax Reform: Evidence from Australia[J]. Journal of Accounting and Public Policy,2007,26(6).

[6]雷宇.慈善、“伪善”与公众评价[J].管理评论,2015,27(3):122-132.

[7]郑杲娉,徐永新.慈善捐赠、公司治理与股东财富[J].南开管理评论,2011,14(2):92-101.

[8]朱金凤,赵红建.慈善捐赠会提升企业财务绩效吗——来自沪市A股上市公司的实证检验[J].会计之友:上旬刊,2010(4):84-87.

[9]易冰娜,许月,韩庆兰.慈善捐赠与企业绩效增长的统计考证[J].统计与决策,2012(16):181-183.

猜你喜欢

中国集体经济(2017年1期)2017-01-04

现代商贸工业(2016年14期)2016-12-27

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年40期)2016-11-28

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17

商业经济研究(2016年14期)2016-09-14

商(2016年22期)2016-07-08

商(2016年14期)2016-05-30