农村医疗保险的“逆向选择” 问题及对策

2021-03-15 13:00周娣

现代农村科技 2021年2期

周 娣

(武汉轻工大学 湖北 武汉 430023)

我国农村的社会医疗保险的发展经历了三个阶段,第一阶段是农村合作医疗,第二阶段是新型农村合作医疗,第三阶段是统一的城乡居民基本医疗保险。2016 年,国务院发布了《关于整合城乡居民基本医疗保险制度的意见》,意见要求各省市将城镇居民医保和新农合两项制度整合起来,并逐步建立起统一的城乡居民医保制度。经过几十年的建立、衰退、重建与发展,我国农村社会医疗保险在农村人口参合率的提升上获得了长足的进步,由2005 年的75.66%上升到了2016 年的99.36%[1]。但从我国农村地区社会医疗保险的推广来看,仍广泛存在着“逆向选择”的问题。目前,我国医疗领域的主要问题是医疗资源不够充足,而居民医疗需求持续增长。因此,如何减少居民的“逆向选择”,持续优化医疗保障制度,作为一个公共政策议题受到了广大学者的关注。

1 农村医疗保险领域存在“逆向选择” 问题

所谓“逆向选择”,是指信息不对称所造成市场资源配置扭曲的现象,也就是在医疗保险中投保者为健康风险高的人群所集中的现象[2]。一般而言,相比身体健康、精力充沛、患病概率较低的人群来说,身体健康状况不好的人群更愿意购买医疗保险,以期获得更高的保障。相比青壮年来说,年幼和年老群体的身体健康状况普遍较差,患病的概率更高。根据自身年龄和身体健康状况,农民自行决定是否购买社会医疗保险,这是我国农村地区医疗保险购买中较常见的一类“逆向选择”。

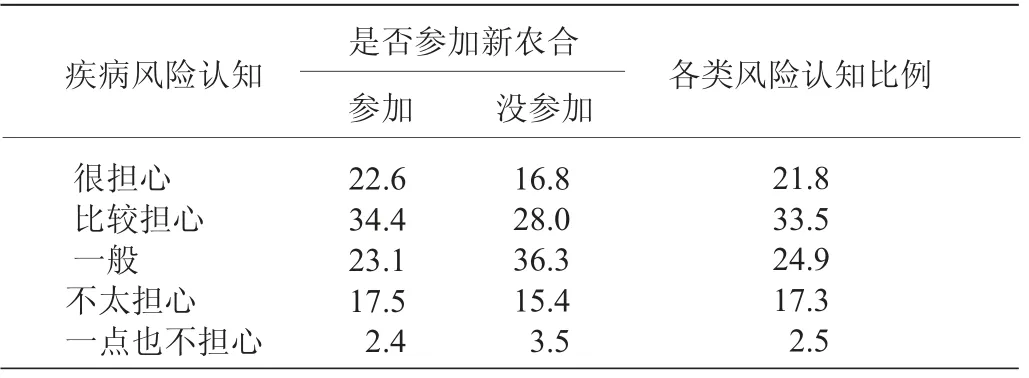

表1 说明,对于是否参加新农合,越是担心自己患病的农民越有可能参加“新农合”,这类“逆向选择”不利于城乡居民医保覆盖率的扩大[3]。

表1 拒参与疾病风险交互认知

2 农村医疗保险“逆向选择” 问题的成因分析

“逆向选择”问题将一部分优质人群排除在参保范围之外,农村医保领域充斥着高风险人群,参保的健康人数量过少,而潜在患病几率更大的人数过多,会使保险机构发生亏损,保险市场的供需失衡,因此,通过从各方面寻找“逆向选择”的形成原因,并且找出解决对策,可以促进城乡居民医保走向更加成熟的发展道路。

2.1 制度设计

2.1.1 信息不对称。城乡居民医保制度设计中,农民与城乡居民医保服务机构之间信息不对称现象十分严重。大部分农民由于没有定期体检的习惯,医院系统中缺乏对参保农民身体状况的记录。但农民自身清楚自己是否患有慢性病、是否有家族遗传病史、是否抽烟酗酒、是否长期处于亚健康状态以及是否从事接触有毒有害物质的高危行业。换句话说,对于个人将来是否会遭遇重大疾病,能够起到很大影响的因素就是其现阶段的健康状况和个体所处环境。健康状况不好和从事高危行业的人如果选择隐瞒,那么城乡居民医保服务机构就处于一个十分被动的信息劣势中。

2.1.2 自愿选择。我国城乡居民医保的购买政策是尊重居民的个人意愿,居民可以根据自己的情况,自行决定是否参加居民医保,完全采取自愿原则。这种购买模式虽然尊重了居民自身的意愿,但是同时也带来了一些问题。一方面,那些预期患病几率更大的农民,会积极参加城乡居民医保,而他们的参保价格与身体健康的农民是一样的。那么,健康状况较差的农民所带来的额外的风险,就得由城乡居民医保服务机构承担。另一方面,年轻力壮、身体健康状况较好、近期发生大病概率较小的农民,他们在短期收益不高的预测下,拒绝参加城乡居民医保。农村地区的城乡居民医保充满了“高风险人群”,有一个经济学名词叫“劣币驱逐良币”,就是讲的居民医保中的这种现象,这将使农村医保制度的运行环境持续恶化。

2.2 参与主体

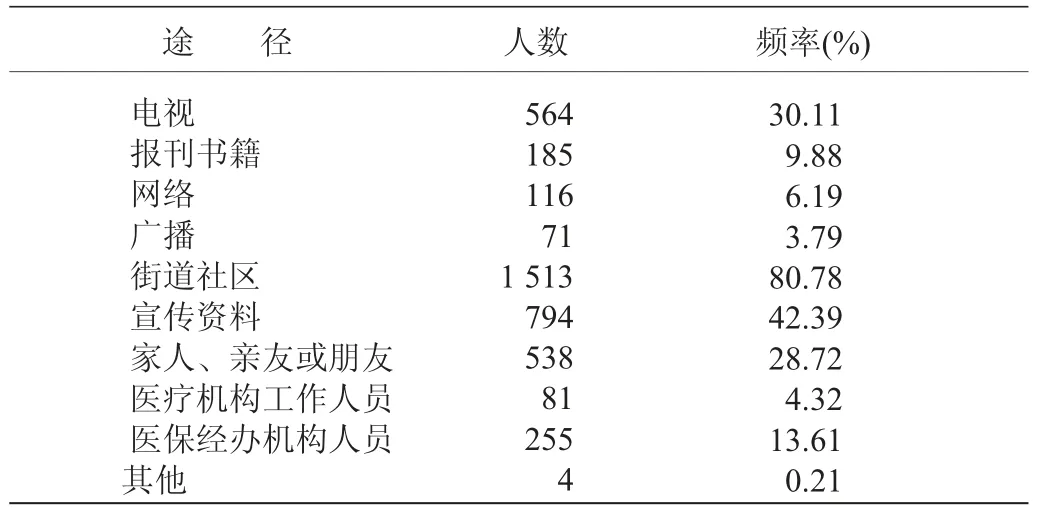

2.2.1 政府宣传力度不够。由表2 可知,居民对一项政策的了解,主要是靠当地政府街道社区的宣传得来的[4]。在农村地区,新政策的宣传和普及主要靠村干部到农民家中去宣传,因此,就存在一些问题:人口居住相对分散导致政策宣传普及不到位,以及信息传达的严重滞后性。各级政府的宣传还远远没有达到预

期效果,许多农民对医保政策的了解不够深入,甚至有些居民对医保的了解程度还处于几十年前,农民对医保的不了解,直接影响其参保。由于对最新的城乡居民医保政策不了解,导致农民参保意愿不强。

表2 居民了解城居医保政策的途径

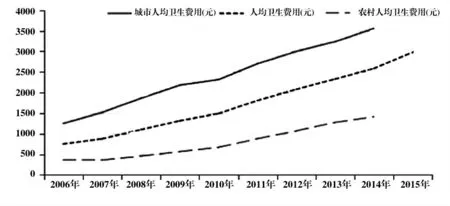

2.2.2 医疗服务机构服务水平不高。我国规定农民参保的首诊定点医疗服务机构主要是县级医院、乡镇卫生院和相关的预防保健机构,农民患病后要想获得医保补偿必须先去当地的定点医疗机构,当地定点医疗机构无法诊疗的患者才能转诊到上一级医疗机构。图1 表明,全国人均卫生费用连续增长,但是,农村地区医疗卫生费用却长期走低[5]。长期以来,农村地区的医疗机构中存在许多亟待解决的问题,比如医院病房和医疗设备陈旧、医护人员素质不高以及人员和设备管理混乱等,导致农民对农村医疗体系产生了诸多怨言。

图1 2006~2015 年城乡地区人均卫生总费用水平比较

2.3 外部环境

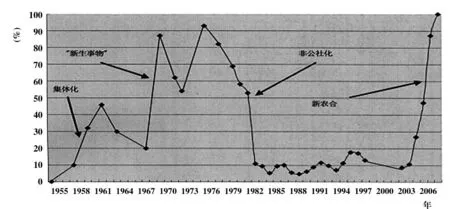

2.3.1 政治环境。20 世纪初我国农村地区的农业合作化浪潮高涨,随之而来的是农业合作社慢慢退出了历史的舞台。在这种情况下,仅仅通过从事医疗活动,已经无法得到充足的生活资料了。在这种特殊的国情下,农村地区的合作医疗制度基本呈真空状态,农民失去了基本的医疗保障。如图2 所示,我国农村的社会医疗保险制度在推广过程中没有很好的稳定性和连续性[6]。并且目前我国没有一部专门针对农村地区的医保法律来约束、规范医保的运行。因此,面对这种情况,有许多农民对医保政策的连续性和收益缺乏足够的信心。

图2 开展合作医疗的村占全国行政村的比例(1955~2008)

2.3.2 经济环境。相比2016 年之前农村地区的“新农合”制度,统一的城乡居民医保使农民的医疗保障待遇得到很大的提升。但是由于我国农村居民的经济能力低于城市居民,即使在住院报销时,农民能够享受与城市居民同等的比例,一部分贫困农民在遭遇重大疾病时仍然无法负担自付部分高昂的医疗费用。相关研究显示,当城乡医疗保险相同时,农村居民的住院总支出会相应提高,也就是说,相对城市而言,农村医疗保险的报销比例相对较低[7]。由于报销比例较低,贫困农民无法承担自负比例部分。对于这些农村贫困人口来说,参加城乡居民医保的费用仍然是一笔难以承担的费用。

3 解决农村医疗保险“逆向选择” 问题的对策

我国推行城乡居民基本医疗保险制度以来,推进了城乡基本医药卫生体系的改革,使广大农民的基本医疗需求得到了保障,有效减轻了农民的就医负担,提高了农民的身体健康水平。通过探讨我国农村地区的“逆向选择”问题的形成原因,本文提出以下解决对策:

3.1 优化制度设计。通过以个人为单位参加医保变为以家庭为单位参加医保的隐性强制参保模式,把健康风险较高的人群与健康风险较低的人群捆绑在一起,以实现“大数法则”,促使医疗保险可持续运行。“大数法则”认为参保人数越多,出险人数反而会越来越少。也就是说,城乡居民医保要吸引足够多的参保对象,才能把出险率控制在一个稳定水平,才能够营造一个良好的医保制度运行环境。并且,以家庭为单位参保可以消除信息不对称和自愿选择带来的“逆向选择”问题,使大数法则得到充分应用。

3.2 发挥政府、医院主体性。一方面,地方政府要通过多种渠道进行宣传,向农民灌输新的城乡医保相关政策,让农民了解到参加医保带来的切实保障,通过参加医保不仅可以减少不必要的医疗开支,还可以提高人们的医疗卫生知识。通过张贴宣传海报、举办知识讲座、配发印有宣传标语的生活用品等多样的形式潜移默化地影响农民。尤其要向农民讲解最新统一的城乡居民医保制度在保险待遇、报销比例、报销范围等方面的利好政策。

另一方面,要提高广大农村地区各级医疗卫生服务机构的医疗水平。资金是制约农村医疗发展的一大因素,必须出台相关政策,增加财政拨款,保障农村地区基层医疗机构的基本运转,及时更换老旧设备,提升农民住院诊疗的满意度。并且,要大力宣传和鼓励应届医学院毕业生到农村社区发展,并给予相关的政策补助。医院和社区要定期对农村常见病多发病进行宣讲和科普,提高农民的医疗卫生意识。使农民首诊留得住、治得好,增加农民对医保定点医院的认可度。

3.3 改善农村医保制度、经济环境。首先,要持续推进医疗保险制度的完善。形成针对农村地区的社会医疗保险的整体目标与规划,要使新的医疗保险制度能够兼顾农村和城市居民不同的消费水平。不断完善社会的监督与督查制度,杜绝假大空,健全医疗卫生体系的管理体制,严格监管医疗系统的资金,取得广大农民的信任。

其次,要促进农村经济发展。根据经济社会发展的大趋势,以及农村社会演变的新态势,乘着乡村振兴政策的春风,大力促进农村地区的经济发展。通过各项措施增加农民收入,不断拓宽农民增收渠道,全面改善农村生产生活条件,农民的钱袋子鼓了,腰杆子硬了,才能交得起保险费,从而进一步解决“逆向选择”的问题。

猜你喜欢

音乐天地(音乐创作版)(2022年1期)2022-04-26

大众投资指南(2021年23期)2021-12-06

中华诗词(2020年12期)2020-07-22

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

领导决策信息(2017年7期)2017-03-09

青春岁月(2016年22期)2016-12-23

企业导报(2016年9期)2016-05-26

宁夏社会科学(2014年6期)2014-02-28