嵌入式社会责任立方体与上市公司绩效关系研究

——安徽制造业上市公司实证分析

2021-03-12 08:37:24张金秋

科技与经济 2021年1期

周 谧 张金秋

(合肥工业大学管理学院,合肥 230009)

0 引 言

企业社会责任最早是在1932年由哈佛大学Dodd E.Merrick教授提出,他指出企业经理应该对整个公众负责,而不仅仅是对股东负责[1],为以后企业社会责任的深入研究提供了研究方向。

制造业作为安徽省经济发展的重要支柱,不仅为安徽省的经济做出了重要贡献,也反映了技术创新和可持续发展水平。2020年初,新冠肺炎疫情的爆发让很多企业面临停产和亏损的局面,甚至到了破产的境地。同时,让更多企业认识到履行社会责任不但会提高企业的声誉,还会对绩效产生影响[2]。本文对安徽省制造业上市公司进行研究,分析其履行社会责任对企业绩效的影响。

以利益相关者理论为基础,将与社会责任履行有关的利益相关者划分为3类,分别是内部责任人、外部责任人以及社会公众,构成嵌入式社会责任立方体。在社会责任的3个维度中选取7个指标以及2个控制变量,个别指标缺乏较为系统的数据库或者数据来源不完善,采用赋值法予以描述。对以上3个维度分别提出假设,并进行回归分析。通过实证结果,有针对性地提出相关建议。

1 研究意义

随着社会经济的发展,企业社会责任的重要性逐渐被企业所有者和管理者所认同。总体上,我国企业履行社会责任的态势是良好的,但是市场经济的趋利性使得一些企业为追求短期经济利益而破坏环境,损害消费者、公众等的利益,给企业的长期效益带来了一定的隐患。所以,企业应明确履行社会责任对自身发展的重要性。

企业积极承担社会责任可以提高企业的声誉和产品知名度,带来一定的竞争优势。企业既拥有使用社会资源的权利,又对等地负有社会责任义务,应取之于社会,回馈于社会。2020年1月,新型冠状病毒的传播向企业提出了严峻的考验。疫情当前,安徽江淮汽车集团、奇瑞控股集团等众多企业勇担社会责任和使命,赢得了良好的口碑,提升了商业价值,为企业的长远发展奠定了基础。

企业社会责任的履行需要利益相关者监督负责。例如,对环境的责任履行可以用清洁生产标准等检验[3];对股东的责任履行可以根据企业对股东的分红、每股收益等来考量;对消费者的责任履行可以通过营业收入增长率、慈善等进行评价。

2 方法设计

2.1 理论分析与研究假设

以文献[4]和文献[5]的研究为基础,选取对员工和股东的责任履行来反映内部责任;选取对供应商、债权人和消费者的责任履行来反映外部责任;选取对政府和环境的责任履行来反映社会公众责任。刘俊等(2018)通过元分析探讨履行企业社会责任与员工绩效的关系,指明企业履行社会责任与员工绩效总体以及任务绩效、关系绩效两个维度存在正相关性[6]。Abeysekera等(2020)认为有社会责任感的企业会做出有利于股东的行为,发现控股家族更愿意做出对股东有利的行为以带来一定的绩效增长[7]。据此,提出以下假设:

H1:制造业企业对内部责任人履行社会责任越好,企业绩效越好;

利益相关者理论认为,企业是由利益相关者构成的命运共同体,不仅包括股东、员工等内部责任人,也包括债权人、消费者、供应商等外部责任人,因此,企业的经营决策要考虑他们的利益。陆旸等(2014)以江苏省的上市公司为研究对象,得出企业对债权人承担社会责任与企业绩效存在着显著正向关系[8]。张宏等(2019)以A股互联网上市公司为例,从员工、股东、消费者、供应商和政府责任履行5个方面来研究其对绩效的影响,发现除员工影响不显著外,其余方面均对绩效产生显著正向影响[9]。据此,提出以下假设:

H2:制造业企业对外部责任人履行社会责任越好,企业绩效越好;

利益相关者理论同样指出,政府部门、环境、社区等受到企业经营活动影响的客体也是企业生产发展要考虑的因素。王小东等(2019)构建AHP模型对企业社会责任的履行进行分析,说明企业履行纳税相关责任有利于企业享受一定的税收优惠,使绩效呈良好走势[5]。张爱美等(2020)分析企业环境信息披露水平指数对绩效的影响,发现企业环境信息披露水平越高,绩效水平越好[10]。王正军(2020)将社会、环境等纳入外部利益相关者社会责任,指出企业积极承担社会责任与财务绩效呈正相关,且内外部利益相关者的划分不会改变这一正相关关系[4]。据此,提出以下假设:

H3:制造业企业对社会公众责任履行得越好,企业绩效越好。

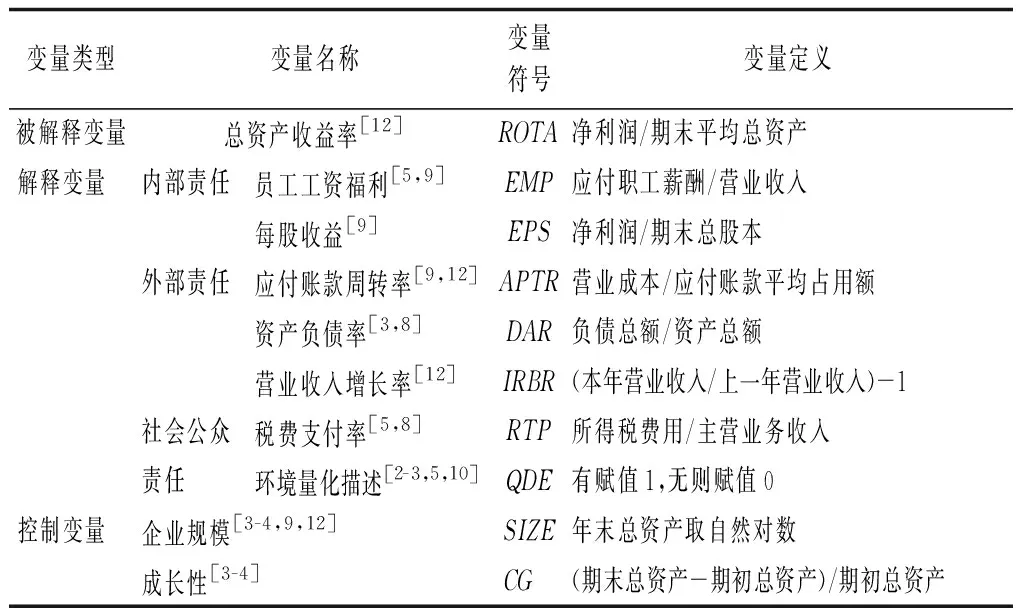

2.2 变量设计

2.2.1 被解释变量

以总资产收益率(ROTA)作为企业绩效的衡量指标,反映企业资产综合利用的效果和资产运营财务效率。通常总资产收益率越好,企业的资产利用能力越强,经营管理水平越高。总资产收益率的计算公式如下:

总资产收益率=净利润/期末平均总资产

2.2.2 解释变量

本文从3个维度描述社会责任立方体,共包含7个指标。内部责任维度包括员工工资福利(EMP)和公司的每股收益(EPS)。外部责任维度包括应付账款周转率(APTR)、资产负债率(DAR)和营业收入增长率(IRBR)。社会公众责任维度包括税费支付率(RTP)和年报中是否有对环境的量化描述(QDE)。由于我国没有标准的关于环境绩效描述的数据库,所以对年报中量化描述环境进行赋值,有则赋值1,无则赋值0[11]。

2.2.3 控制变量

以企业规模(SIZE)和成长性(CG)作为控制变量。各变量描述见表1。

表1 变量定义与测量

2.3 模型构建

本研究以ROTA作为企业绩效的衡量指标,分别从内部责任、外部责任和社会公众责任3个维度构建模型,β0代表不同上市公司的个体差异,ε代表随机误差项,β1到β5为模型的回归系数,具体模型如下:

模型1:ROTA=β0+β1EMP+β2EPS+β3SIZE+β4CG+ε

模型2:ROTA=β0+β1APTR+β2DAR+β3IRBR+β4SIZE+β5CG+ε

模型3:ROTA=β0+β1RTP+β2QDE+β3SIZE+β4CG+ε

3 研究结果

3.1 研究对象概述

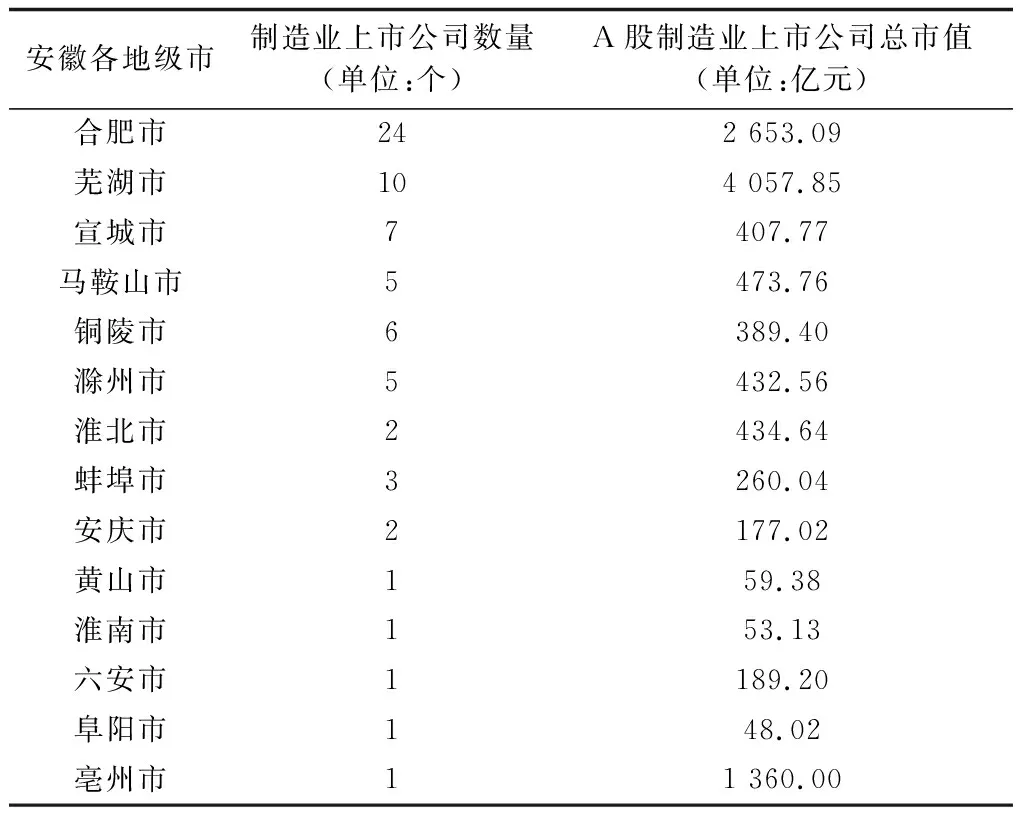

截至2018年底,安徽省共有A股上市公司103家,其中制造业69家。由表2可知,安徽制造业上市公司分布在14个地级市,合肥市以24家的绝对数量优势领跑全省。截至2020年第二季度末的数据显示,芜湖市制造业上市公司虽然在数量上与合肥市差距大,但总市值却反超合肥市,主要由于海螺水泥的市值较大,提升了芜湖市的整体水平。亳州市制造业上市公司总市值较大的原因是古井贡酒作为历史悠久的传统企业,相较于其他企业具有较大优势。但总体仍呈现区域分布不均、经济水平差距较大的局面。

表2 安徽省制造业上市公司数量地区分布及总市值

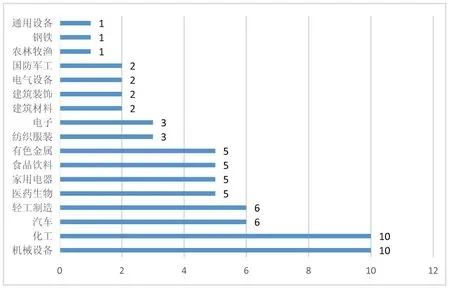

由图1可知,安徽省机械设备、化工类公司最多,其次是汽车和轻工制造类公司,再次是医药生物、家用电器、有色金属和食品饮料类公司。

图1 安徽省A股制造业上市公司行业分布情况(单位:个)注:行业分类依据天眼查行业分类

3.2 描述性统计分析

本文选择2015—2018年沪、深A股安徽省制造业上市公司为研究对象,数据来源于同花顺、东方财富以及上市公司年报,共计2 760个指标样本。通过预处理,再用SPSS22.0进行描述性统计,结果如表3所示。从表3可以看出,安徽省制造业上市公司整体盈利能力一般,总资产收益率(ROTA)均值为0.051 8。主要由于安徽省制造业上市公司多数为化工、机械设备、汽车等传统制造业,其盈利空间和发展势头不如战略性新兴产业、高新技术产业。员工的工资福利(EMP)整体水平较低,说明样本企业对员工的责任履行还不够,其中也不乏存在国企和民企对员工福利待遇差别化的影响。股东责任履行方面,整体水平中等偏上,但均值在浮动区间较低水平,说明不同规模、行业的公司对股东的权益落实有所差异。对供应商的责任表现为应付账款周转率(APTR)相差较大,说明样本公司对供应商的责任履行不均衡。对债权人责任资产负债率(DAR)均值为0.421 9,标准偏差为0.196 2,虽然最大值1.958 0显著高于均值,却是极少数个例,样本公司对财务风险的抗压能力整体呈良好态势。营业收入增长率(IRBR)均值为0.148 6,说明样本公司的收入在增加,对消费者的责任落实较到位。在政府责任方面,税费支付率(RTP)在浮动区间的较低范围,说明部分样本公司享受了较大的税收优惠政策。公司规模(SIZE)标准差较大,公司的规模分布不均匀,故将其作为控制变量。公司成长性(CG)均值为0.159 5,说明样本企业的成长性水平良好,在此将其作为控制变量。

表3 描述性统计

3.3 相关性分析

对变量进行相关性分析,结果如表4所示,发现企业履行社会责任对总资产收益率有一定的相关关系,不同的指标与总资产收益率的相关性程度有所不同。员工工资福利、每股收益、资产负债率、营业收入增长率、税费支付率、企业规模和成长性对总资产收益率在1%的水平上有显著的相关性。各变量之间的相关性系数均小于0.7,说明这些变量之间不存在多重共线性。

表4 相关性分析

3.4 回归分析及结论

首先对原始数据进行标准化转换,再对上述构建的3种模型进行回归分析,如表5所示。Model 1中ROTA作为被解释变量,以EMP、EPS为解释变量,SIZE、CG为控制变量,调整后R2为0.710,说明本模型有较好的拟合效果。反映企业对股东履行责任与企业的绩效呈正相关关系,对员工责任履行则表现出微弱的负相关关系。员工责任履行不仅局限于员工工资福利,还包括安全管理制度、员工沟通渠道、雇员持股等[2]。基于此,H1得到部分验证。

表5 安徽制造业上市公司回归分析结果

Model 2中以ROTA作为被解释变量,以APTR、DAR和IRBR作为解释变量,控制变量不变。结果显示,APTR、DAR存在微弱的负相关性,而IRBR对企业的绩效显示正相关,其系数为0.239。所以企业对供应商责任履行对绩效的相关性较弱,对债权人责任履行与绩效呈负相关。由此,H2得到部分验证。

Model 3中以ROTA为被解释变量,RTP和QDE为解释变量,控制变量不变,探讨对政府和环境的责任履行与企业绩效之间的相关性。数据显示,企业对政府和环境的责任履行与绩效呈正相关,但是QDE的系数较小,可能是由于企业在环境方面信息披露不完全所导致。由此,H3得到部分验证。

3.5 稳健性检验

为了检验上述回归结果的准确性,采用净资产收益率(ROE)[12]对本文的总资产收益率指标进行替换以衡量企业绩效,再进行回归分析,得到的结果与原分析结果变化不大,所以前文的回归分析结果总体上是稳健的。

4 研究结论与建议

4.1 研究结论

本文基于安徽省制造业上市公司,从3个维度分析企业社会责任的履行与企业绩效的关系。回归实验在一定程度上验证了本文提出的假设,在对员工、供应商、债权人以及环境量化描述方面未呈现出正向影响,其余变量存在正向关系。

4.2 建 议

4.2.1 加强对内、外部责任人的责任履行

结合回归结果,安徽省制造业上市公司应在呈现正向相关的方面加强责任履行,比如股东、消费者、政府的责任履行。企业股东不仅包括公司董事会成员,还包含以投资方式购买企业股票和债券的人,要加强对这些利益相关方的责任履行。就消费者层面,应强化售后服务和产品质量保证等。同时,企业应加强对政府责任的履行。

4.2.2 丰富对社会公众责任履行的信息披露

本文从政府和环境视角探析安徽省制造业上市公司社会公众责任履行的情况。社会公众责任的履行包括对公众捐款、捐资、脱贫攻坚、社区贡献以及缓解就业等方面,但这些方面数据收集难度较大。所以,相关部门要进一步完善社会公众责任方面的信息公布条例条规,让更多企业以完善的准则作为行为依据,落实信息的整理、公布和披露工作。

猜你喜欢

少儿画王(3-6岁)(2022年6期)2022-07-19 09:40:33

走向世界(2022年3期)2022-04-19 12:39:10

家教世界(2021年7期)2021-03-23 08:49:18

家教世界(2021年5期)2021-03-11 12:08:54

家教世界(2021年2期)2021-03-03 09:27:00

华人时刊(2019年15期)2019-11-26 00:55:50

中华诗词(2019年7期)2019-11-25 01:43:00

灯与照明(2016年4期)2016-06-05 09:01:45

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:24

上海企业(2014年9期)2014-09-22 20:45:10