普惠金融的多维贫困减缓效应研究

——基于相对贫困的视角

2021-03-12 08:37:20王艺容赵丙奇

科技与经济 2021年1期

王艺容 赵丙奇

(宁波大学商学院,浙江 宁波 315211)

0 引 言

改革开放以来,我国扶贫开发工作取得了一定的成效,农村脱贫攻坚难题得到有效解决。2020年中国扶贫工作的重点从消除绝对贫困转向解决相对贫困。中共十九届四中全会提出要在“幼有所育、学有所教、劳有所得、病有所医、老有所养、住有所居、弱有所扶”方面不断取得新进展[1],开展脱贫攻坚就是从教育、收入、健康状况等方面对相对贫困进行阐述,这与多维贫困的研究理念是相吻合的。阿玛迪亚·森等人对多维贫困有自己深刻的理解[2-5]。他们关注的不仅是穷人的收入分配,还包括贫困的程度,以及穷人进入市场、获取教育和健康等经济和社会权利的相对剥夺状况。我国尚未明确多维扶贫标准,但构建解决相对贫困的长效机制需要尽快明晰和确立多维扶贫的标准和思路[6]。

《中国农村扶贫开发纲要(2011—2020年)》等文件明确提出需要重点关注金融扶贫工作。而普惠金融作为金融发展的一个热门方向,旨在尽可能地为社会各阶层和群体提供相应合理的金融服务。如何通过发展普惠金融来提升治理我国多维相对贫困的效率水平是今后我国扶贫研究的热点问题。

1 国内外研究现状述评

当前学者们对普惠金融缓解农村贫困问题有了较为深入的探讨与研究。例如,Burgess等学者(2005)发现增加印度农村地区的银行数量可以显著减缓印度地区农村的贫困[7]。张立军等学者(2006)发现小额信贷能够有效地提升农民家庭收入,从而减缓贫困程度[8]。Dupas和Robinson(2013)发现当肯尼亚的穷人能够获得并有效利用金融账户时,其消费和收入状况就能得到改善[9]。卢盼盼(2017)实证检验了我国发展普惠金融具有显著的减贫效果[10]。

尽管如此,仍有学者提出,普惠金融的减贫效应在一定程度上要受到金融市场条件的制约。Jia(2010)发现金融市场和制度的不完善会影响穷人获得合理融资[11]。罗斯丹(2016)研究发现随着人均收入水平的增加,普惠金融减贫效应表现出明显的门槛特征[12]。

可见,国内外学者对普惠金融缓解农村贫困已有较为深刻的研究成果。但是,大多数学者只从收入水平反映农村贫困缓解情况。然而鉴于当前中国贫困形成的多重原因,我们要从多个维度综合考虑农村贫困表现,并且结合我国2020年以后更加关注的相对贫困状况,需要从“贫”(相对基本需要)和“困”(相对基本能力)的角度分析普惠金融对多维相对贫困的影响[13]。

因此,本文将普惠金融作用于相对贫困减缓的方式划分为缓解收入、健康、教育和权利贫困4个维度,即普惠金融通过相应的机制影响到贫困人群的相对基本需要和相对基本能力两个方面,从而真正实现脱贫致富。并且本文从金融服务渗透性、金融服务可得性和金融服务效用性3个维度科学测度我国普惠金融发展水平,运用固定效应模型实证研究了我国普惠金融发展对农村多维相对贫困的减缓效应,在进一步分析中探讨了地区异质性与普惠金融水平的门槛效应等问题。

2 普惠金融发展水平的测算

根据我国普惠金融的实际发展情况和指标数据的可得性,本文借鉴相关学者的研究[14-15],整理出一个代表性较强的指标体系,该指标体系共由3个维度、12个具体指标构成。第一个维度是金融服务渗透性,具体指标包括每万平方公里的银行业金融机构数、每万人拥有的银行业金融机构数、每万平方公里从业人员数和每万人拥有的从业人员数;第二个维度是金融服务可得性,具体指标包括金融机构人均存款余额、居民人均储蓄存款余额、金融机构人均贷款余额和保险密度(保险收入/人口);第三个维度是金融服务效用性,具体指标包括金融机构存款余额占该地区GDP比重、居民储蓄存款占GDP的比重、金融机构贷款占GDP的比重和保险深度(保险收入/GDP)。

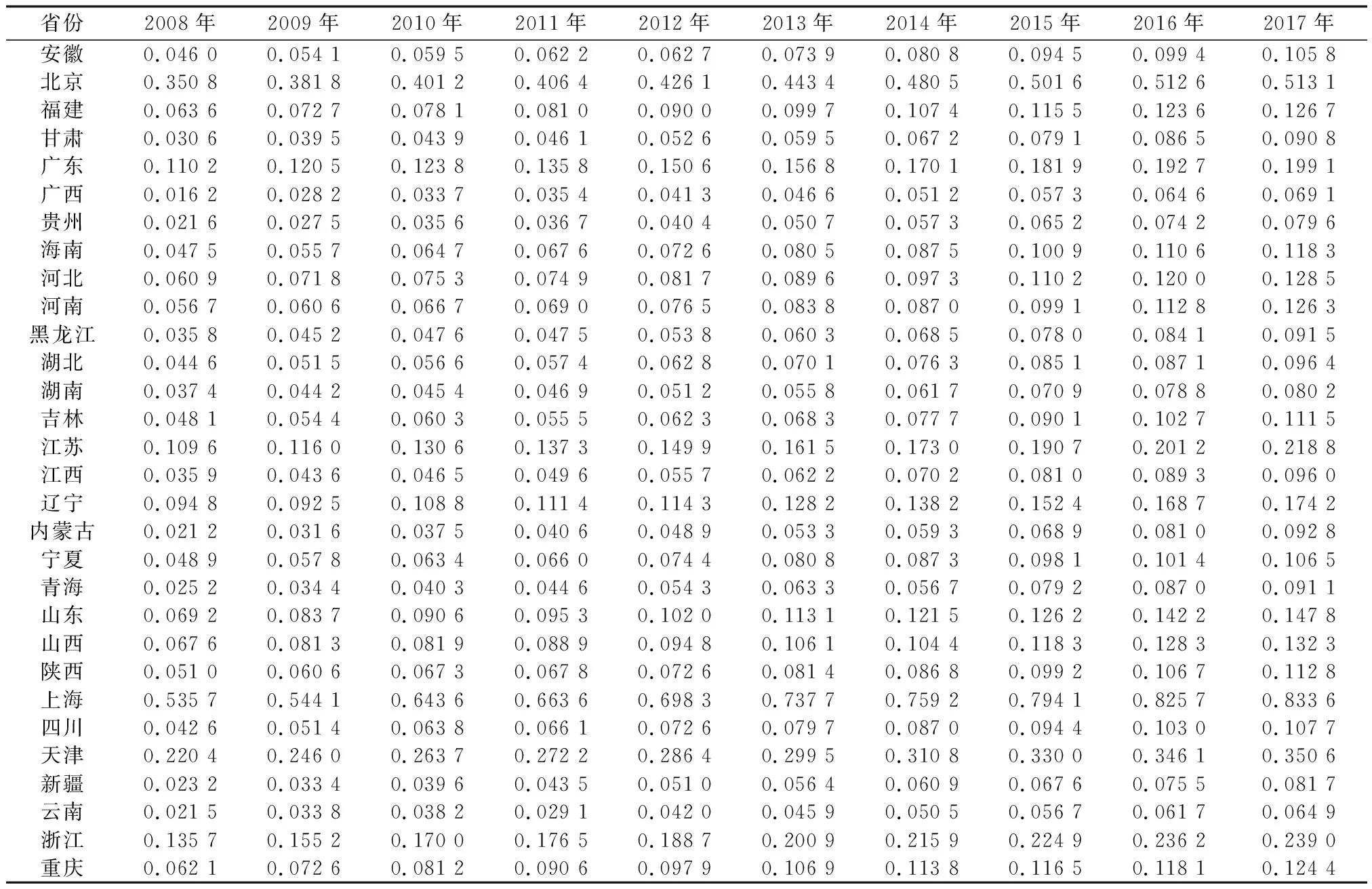

在测算方法上,本文参考刘亦文(2018)的做法[16],采用变异系数法为各维度赋予一定的权重来测度各省份的普惠金融水平(ifi)值。由于西藏地区相关数据缺失,本文选取的样本区域为我国大陆地区除西藏外的30个地区,选择的样本期为2008—2017年,具体数据来源于《中国区域金融运行报告》《中国金融年鉴》和《中国统计年鉴》。具体的测算结果如表1所示。

表1为2008—2017年各地区普惠金融发展水平,可以看出,各省份的ifi值最小取0.016 2,最大取0.833 6。大部分地区的ifi的数值都比较小,只有中东部例如北京、上海、天津等地区的ifi值较高。这说明中国普惠金融发展程度整体还比较低,在这十年间各省地区的普惠金融虽然也在快速发展,但仍有相当大的进步空间,且普惠金融发展状况在地区间存在较大差异性。

表1 各地区2008—2017年普惠金融发展水平测度值

3 普惠金融多维相对贫困减缓效应的实证检验

3.1 模型的构建

本文的实证模型不仅仅包括核心解释变量普惠金融的发展水平,还引入了农村经济增长、地方财政支出和城镇化水平3个控制变量来较为全面地探讨贫困减缓效应。构建面板模型如下:

yi,t=α0+α1×ifii,t+α2×controlsi,t+θi+γt+εi,t

(1)

其中,i表示省份,t表示年份,θ表示省份固定效应,γ表示时间固定效应,ε表示随机扰动项。

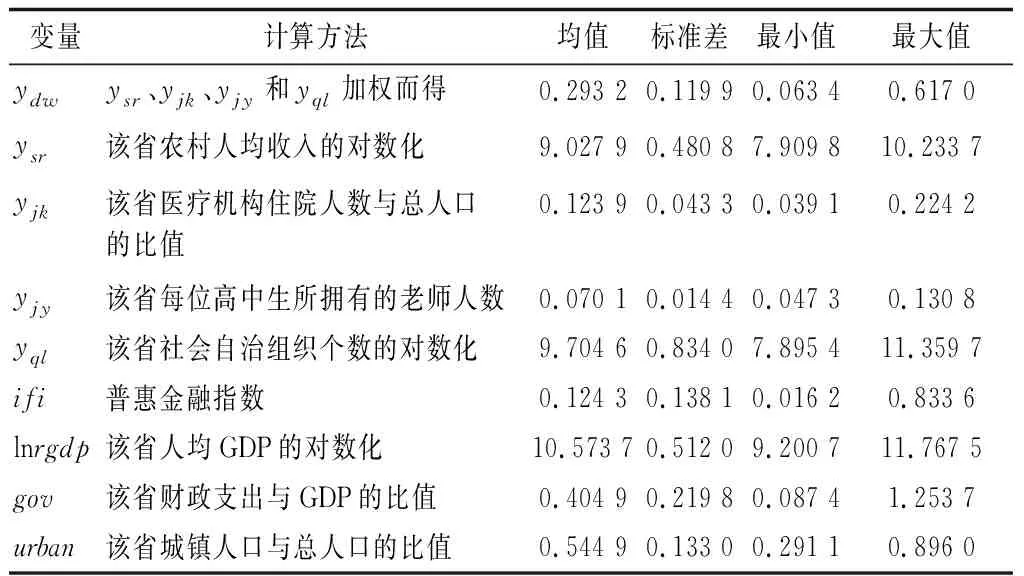

被解释变量y代表各省市区域贫困减缓水平,按照多维相对贫困的概念,既要包括反映“贫”的经济维度,也要包括反映“困”的社会发展维度,本文将贫困缓解分为收入、健康、教育和权利贫困缓解,因此被解释变量ydw、ysr、yjk、yjy和yql分别为总体多维贫困减缓、收入贫困减缓、健康贫困减缓、教育贫困减缓和权利贫困减缓。其中,收入贫困减缓用农村人均收入表示;健康贫困减缓由全年入院人数占总人口的比例表示,入院人数在一定程度上可以反映贫困群体有医疗保障进行就医的充分性;教育贫困减缓用该地区高中阶段的师生比表示,每位高中生拥有的老师数越多,说明该区域的教育水平较高,反映一定程度上的教育贫困减缓;权利贫困减缓用社会组织、自治组织数量表示,并进行对数化处理,该数值的大小可以反映居民参与社会和政治生活的积极性与主动性,体现农户的社会权利地位。将ysr、yjk、yjy和yql通过标准化处理后,用变异系数法确定各个贫困维度的具体权重,之后合成总体多维贫困减缓ydw。

解释变量中,ifi代表普惠金融发展水平。controls表示控制变量,在借鉴前人的研究综合考虑后如下:包括经济水平(lnrgdp)、政府支出水平(gov)和城镇化率(urban)。经济增长(lnrgdp)可以通过经济的涓滴效应和政府增加对“三农”支出等方面来影响农村贫困减缓。政府支出水平(gov)可以通过加大财政支出来支持农畜牧业从而推动农村贫困减缓。城镇化进程的加快,可以通过保障农户基本公共服务和提高劳动生产的效率等方面来影响农村贫困减缓。

3.2 数据来源与描述性统计

本文选取样本研究期间为2008—2017年,数据来源于《中国统计年鉴》《中国金融年鉴》与《中国区域金融运行报告》等。表2为各变量的统计描述。

表2 各变量的描述性统计

3.3 实证结果分析

3.3.1 全样本回归结果分析

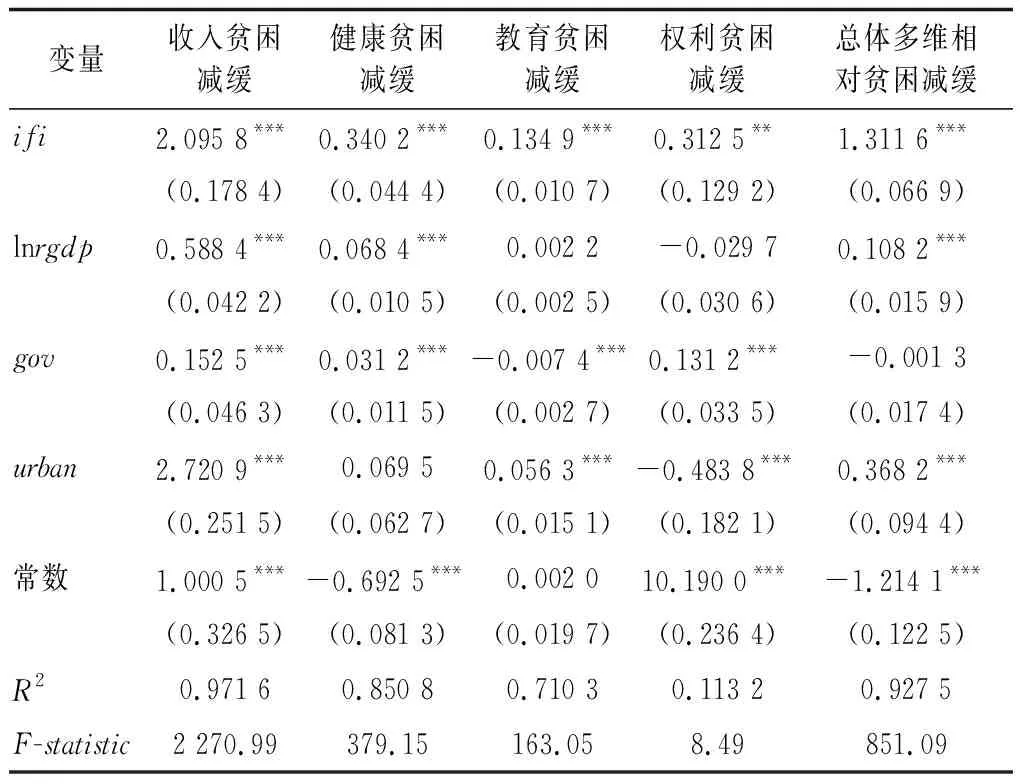

本文回归前对实证模型进行了豪斯曼检验后决定采用固定效应模型进行估计。具体回归结果如表3所示。

表3 多维贫困回归结果

由表3可知,模型的控制变量基本都较为显著,经济增长能够显著地推动收入贫困减缓、健康贫困减缓和总体多维相对贫困减缓;政府的财政支出能够显著地改善贫困人群的收入、健康和权利状况,而对教育贫困减缓为负向影响,这可能与政府支出扩大不能带来教师数量增多有关;城镇化率的提升能够显著地促进收入、教育和总体多维相对贫困减缓,但对权利贫困减缓为负向影响,这可能与城镇化进程的加快导致农村整体社会自治组织的数量减少有关。

核心解释变量结果显示,普惠金融发展水平对各省农村贫困人群的收入、健康、教育、权利和总体多维相对贫困减缓均起到了显著的积极作用。从各个分维度上来看,普惠金融的发展对农户的收入贫困减缓起着最大积极影响,该系数为2.095 8,且在1%的显著性水平上显著;普惠金融水平对农村教育贫困减缓的积极作用相对较小,但整体该系数也显著的为正;普惠金融的发展对健康贫困减缓和权利贫困减缓的积极影响程度相似。从总体多维相对贫困减缓来看,该系数为1.311 6,在1%水平上显著,且该模型的拟合度为0.927 5,拟合程度较高,可以充分说明普惠金融的发展可以积极推动农村多维相对贫困减缓。普惠金融从经济和社会发展两个维度上都给农村地区的贫困减缓带来了显著的正向影响,不仅改善了贫困群体的生活生存的相对基本需要状况,也提高了其进一步发展的相对基本能力,是解决2020年以后更加凸显的相对贫困问题的重要方式。

3.3.2 进一步分析

考虑到各省市自治区的地区异质性以及普惠金融水平高低所带来的不同贫困减缓效应,本文对实证模型进行了进一步分析,回归结果如表4所示。

表4 多维相对贫困减缓效应的异质性与门槛效应回归结果

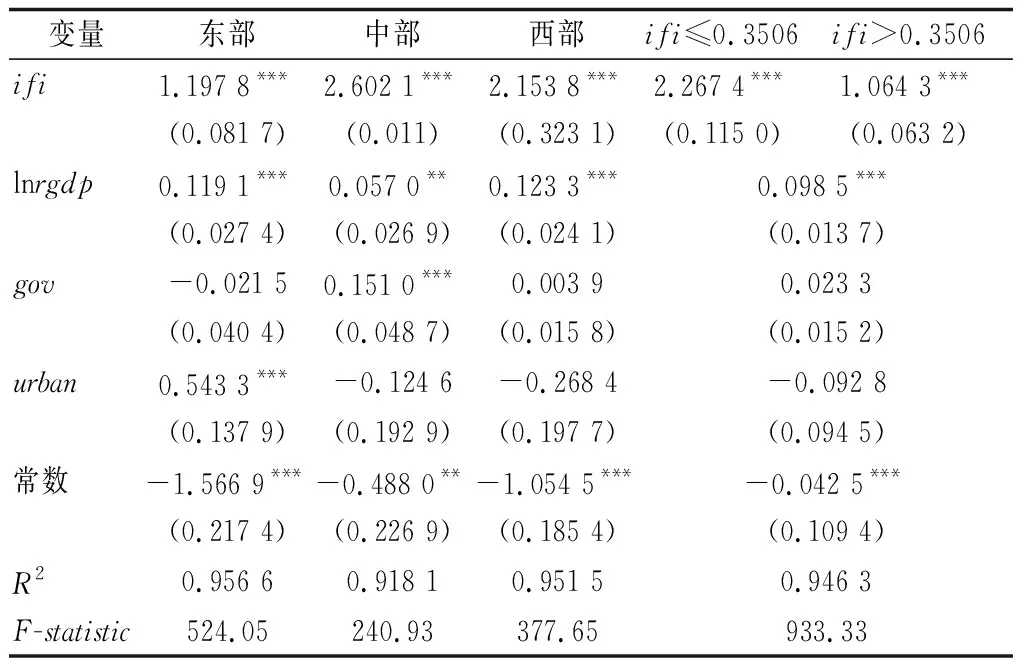

在区域异质性方面,本文将30个地区划分为东部、中部和西部。普惠金融的发展虽然对东部、中部和西部的多维相对贫困减缓均产生了显著的积极影响,但从系数的绝对值上可以看出,普惠金融的发展对中部地区贫困减缓作用最大,其次是西部地区。这可能是由于东部地区的贫困状况相对于中西部来说并不是太严峻,尽管普惠金融水平最高,但其所带来的贫困减缓效应相对于中西部来说变化没有那么大。而普惠金融对西部地区贫困减缓的积极效应略低于中部地区,这可能与西部地区的金融基础设施不完善、金融市场不发达有关。

考虑到普惠金融水平高低所带来的贫困减缓效应的门槛性,本文进行了门槛效应检验,最终检测到单一门槛0.350 6,且P值在1%水平下显著。可以从表4中看出,当普惠金融水平小于0.350 6时,普惠金融的发展对我国相对贫困减缓的积极效应较大;当普惠金融水平大于0.350 6时,虽然普惠金融的发展对我国相对贫困减缓仍为正向影响,但系数却显著地减小了,这表明普惠金融发展对多维相对贫困减缓存在边际递减的效应。但结合当前我国普惠金融的发展水平,大部分地区都处于门槛值以下,普惠金融对多维相对贫困的减缓效应仍值得充分发挥。

4 研究结论与政策启示

4.1 研究结论

本文从金融服务渗透性、金融服务可得性和金融服务效用性3个维度实证测算了2008—2017年我国大陆除西藏以外30个地区的普惠金融水平。在此基础上,利用固定效应模型实证检验了普惠金融发展对收入、健康、教育、权利贫困减缓和总体多维贫困减缓的影响,并在进一步分析中探讨了地区异质性与普惠金融水平的门槛效应等问题。结果表明:普惠金融发展水平对各省农村的收入、健康、教育、权利贫困减缓和总体多维相对贫困减缓均起到了显著的积极作用;普惠金融的多维相对贫困减缓效应存在地区间异质性,对中部地区贫困减缓作用最大,其次是西部地区,对东部地区贫困减缓作用相对较小;随着普惠金融水平的提高,普惠金融发展对多维相对贫困减缓存在边际递减的效应,但考虑到当前我国大部分省份普惠金融的发展水平处于门槛值以下,普惠金融对多维相对贫困的减缓效应仍有待充分发挥。

4.2 政策启示

一是要确立普惠金融助推多维相对贫困的整体战略和总体布局。2020年后,中国扶贫工作将从消除绝对贫困转向缓解发展不平衡、不充分的相对贫困。普惠金融的发展,不仅提高了贫困群体的相对基本生活需求,而且提高了他们进一步发展的相对基本能力,是解决相对贫困问题的重要途径。可以由中国人民银行、银保监会牵头,地方政府配合,制定普惠金融发展规划,引导金融机构优化普惠金融与农村地区适配度,增强普惠金融促进收入、教育、健康和权力等多维减贫的适应性。二是要强化金融机构提升普惠金融服务供给能力,进一步提高普惠金融发展水平。各金融机构要积极围绕普惠金融需求,加强普惠金融产品与服务创新,紧密结合农村地区公共服务、生产、生活等场景,打造服务县域的普惠金融生态。三是要着力在经济欠发达省份提升普惠金融的发展水平,增加该地区普惠金融服务的渗透性、可得性和效用性。大多数西部地区的普惠金融发展水平仍有较大的提升空间和潜力,通过加大资金投入并给予优惠政策,对普惠金融有效减缓多维相对贫困状况显得尤为关键。

猜你喜欢

今日农业(2022年16期)2022-09-22 05:39:34

今日农业(2022年16期)2022-09-22 05:37:16

节能与环保(2022年3期)2022-04-26 14:32:46

今日农业(2021年11期)2021-11-27 10:47:17

今日农业(2020年21期)2020-12-19 13:52:28

中华诗词(2019年7期)2019-11-25 01:43:00

中国外汇(2019年18期)2019-11-25 01:41:54

商周刊(2018年10期)2018-06-06 03:04:12

商周刊(2018年10期)2018-06-06 03:04:11

灯与照明(2016年4期)2016-06-05 09:01:45