股权集中度、企业财务风险与审计收费

——基于2014-2019年我国A股上市公司的实证研究

2021-03-11 02:58邓小军侯枫婷

中国注册会计师 2021年2期

邓小军 侯枫婷

一、引言

Simunic于1980年率先研究了审计定价的影响因素,并提出了审计定价的多元回归模型,为后来的学者研究审计定价提供了理论基础。实务中,许多公司过于关注公司的价值和公司的盈利能力,往往忽视了公司价值以及利润最大化背后潜在的财务风险,经营良好的上市公司一夜之间瞬间倒闭的例子不在少数。近年来,企业之间的竞争越来越激烈,导致很多企业为了能在激烈的竞争中处于优势地位不断追求业绩增长而忽视了背后的高财务风险,因财务风险造成企业及整个行业动荡的事件频发。公司财务风险的高低还受股权结构的影响,基于股权集中的“隧道效应”。股权集中情况下,控股大股东会为了自利从公司中获取隐性收入,并且这种隐性收入只被大股东独享,会出现“掏空”公司的现象,增大公司的财务风险和治理风险。基于控股大股东的监督效应,控股大股东会出于自身长远利益积极监督管理层及公司的日常经营情况,并提升公司价值。本文以上市公司财务风险为切入点,在已有的公司治理研究基础上,利用面板数据,跳出行业研究,控制了对审计定价产生影响的主要因素后,并进一步研究不同产权性质下上市公司财务风险与审计定价两者之间的关系,以及股权集中度对两者关系的影响。

二、理论基础与研究假设

1.财务风险对审计定价。会计师事务所作为审计供应商,通常根据审计成本和审计风险收取审计费用,如果会计师的审计风险较高,则未来面临诉讼和赔偿的可能性较大,也可能会严重损害审计师经过很长时间建立起来的声誉(江伟,2007)。根据Simunic(1980)提出的审计定价模型可知,审计收费由审计成本及审计相关风险组成,审计相关风险包括审定后的财务报告给第三方带来的损失由审计师承担的概率;Houston (2005)在Simunic的审计定价模型基础上进行了扩展,他将审计相关风险分解为重大错报导致的诉讼风险及剩余诉讼风险和非诉讼风险,由此可知,审计师承担重大错报导致的诉讼风险及剩余诉讼风险的概率越大,表明审计相关风险越高。我国目前实行风险导向型审计,要求审计师在进行独立审计活动之前必须评估上市公司财务报告的重大错报的风险,而不能未经风险评估就进行盲目测试。如果公司的财务风险较大,管理层也将承受很大的压力,财务舞弊的可能性就会更高,因此,当审计师在进行风险评估时发现上市公司的财务风险较高时,就会提高审计风险评估水平,在审计过程中审计师就需要扩大审计范围,花费更多的审计努力及审计资源,以验证财务报告的真实性,审计费用就会增加,反之,较小的财务风险审计师的审计风险评估水平也较低,在审计过程中就不需要扩大审计范围和增加审计程序,审计收费就会降低。

续飞、白宪生(2013)以物流企业为研究样本,研究发现审计定价与总资产报酬率负相关,与流动资产周转率、总资产周转率、资产负债率正相关;陈婧(2018)发现公司在债务违约前后,审计师都会作出反应,并提高上市公司的审计定价。张莉、刘海燕(2018)研究发现企业财务风险对审计意见产生正向影响。Abhijit Barua and Safayat Hossain(2019)从财务杠杆作为切入点,研究发现运营债务杠杆与审计成本成正相关关系,而融资杠杆与审计成本成负相关关系;从学者的相关研究中可以看出上市公司财务风险增大了会计师事务所的审计风险,提高了审计成本,进而增加了审计费用。基于以上分析,本文提出以下假设:

假设1:上市公司的财务风险与审计收费正相关。

2.股权集中度、财务风险与审计定价。La Porta,Lopez-de-Solanes,Shleifer and Vishny(LLSV)通过研究世界各国公司其前三大股东的持股情况,发现股权在世界范围内是高度集中的而不是完全分散的,所有权与控制权在一定程度上是重合的。股权集中度较高的公司控股大股东之间可以相互制衡,相互监督,有利于公司稳定发展,股权集中还可以防止股权过于分散以致于中小股东的“搭便车”心理。股权集中的监督效应认为,股权较为集中的上市公司其大股东持有的股份比例较高,想随时出售股票比较困难,这使得他们长时间持有公司股份,因此,大股东将更加积极地监督和激励管理层更好的经营公司,以获得更大的收益。股权集中的监督效应和激励效应意味着控股股东可以利用其对公司的稳固的控制权来有效地监督管理层,并直接或间接地参与公司的日常管理,产生公司价值的正面效应,降低了公司的财务风险,Deng and Wang(2006)、黄曼行(2013)、雷振(2017)等学者通过实证支持了此观点。基于此,本文提出以下假设:

表1 变量定义表

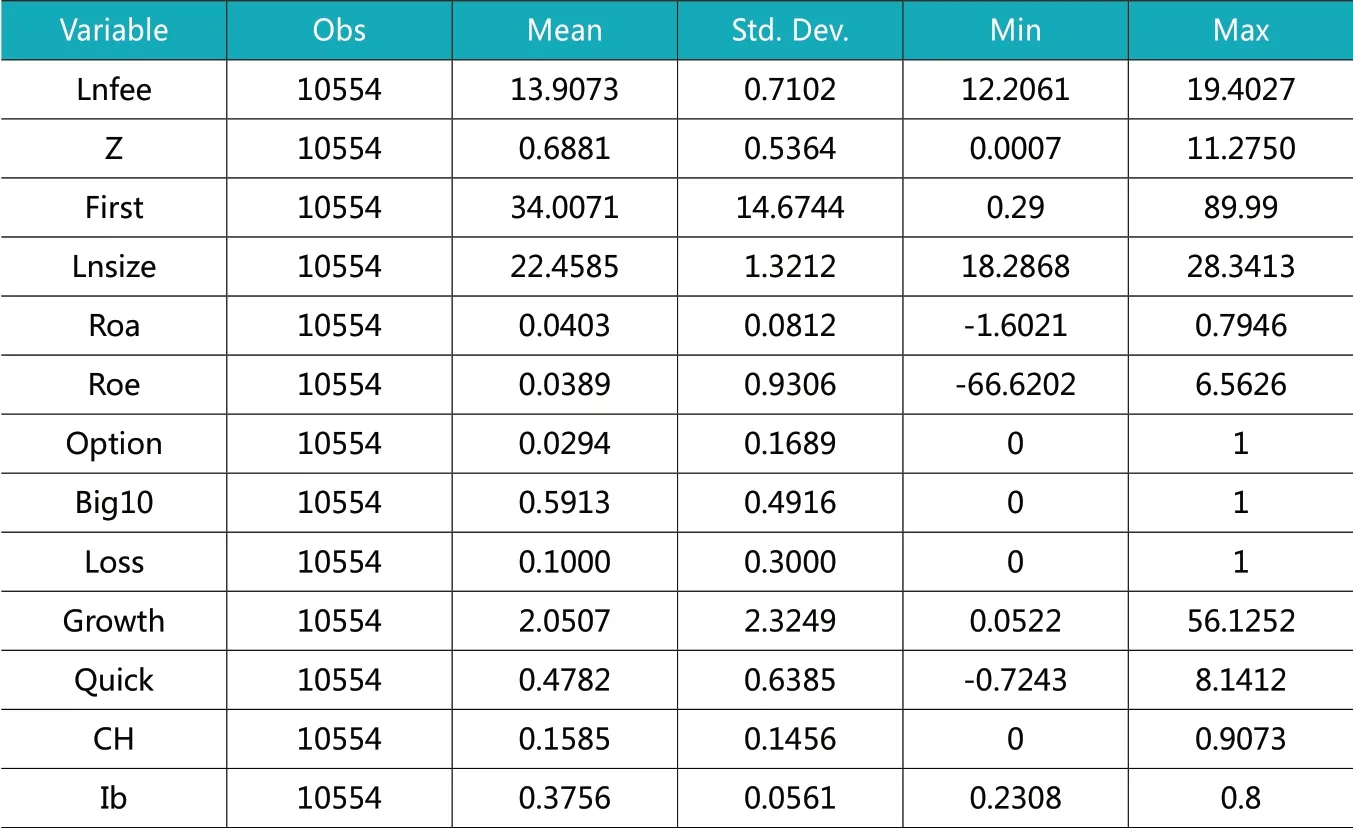

表2 描述性统计

假设2:股权高度集中度较高的上市公司,公司财务风险与审计收费间的正相关关系会减弱。

3.产权性质、股权集中度、财务风险与审计定价。不同产权性质的上市公司,其股权集中度、财务风险也不同。国家在国有企业中拥有绝对的股权和控制权,对上市公司的发展也起了很大的作用,国家在出台相关政策,很多政策倾向于维护国有企业,政府大力扶持国有企业,当国有企业处于困境时,国家和银行都会在资金、政策方面给予国有企业很多隐性担保和各种资源支持,民营企业相对来说比较独立,正因为如此,相较于民营企业,国有企业的财务风险较低(江伟,2007;于富生,2008等)。股权较为集中是我国上市公司的一大特色,股权集中度较高的上市公司控股大股东之间可以相互制衡,并会为了自身的长期利益有效监督管理层,降低了公司财务风险并提高公司价值,审计定价降低。基于此,本文提出以下假设:

假设3:相较于民营企业,国有企业股权集中度会降低财务风险,对公司财务风险与审计收费之间的减弱作用更强。

三、研究设计

1.样本选择与数据来源。本文以2014-2019年我国A股上市公司为研究对象,数据均来自国泰安(CSMAR)数据库,并将金融、公共事业类、数据缺失样本、所有者权益为负的样本、ST公司进行剔除,最后对变量进行1%与99%缩尾处理以避免极端值对研究的影响。最终获得10554个有效观测值,使用EXCEL2010和STATA14.0处理数据,采用平衡面板的固定效应模型。

2.变量定义。

(1)被解释变量。参考高凤莲(2019)、陈天志(2020)、赵放(2019)等学者采用样本上市公司2014年至2019年审计费用的自然对数为本文的审计费用,记为LnFee。

(2)解释变量。

股权集中度。本文根据前人的研究经验,用第一大股东持股比例来衡量股权集中度,为了避免该比例过小,对上市公司的第一大股东持股比例均乘了100。

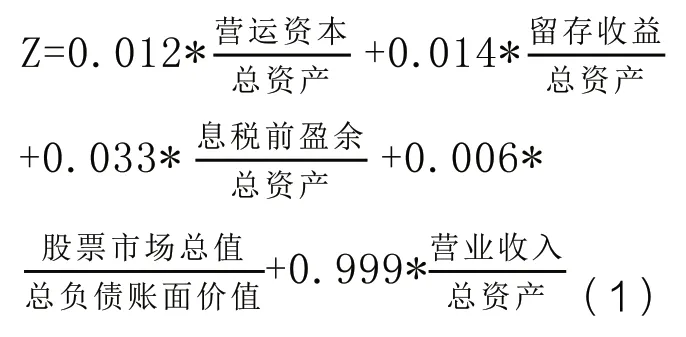

财务风险。本文采用Altman、于富生等学者的研究,采用Z模型衡量财务风险的大小,该模型是衡量财务风险的经典模型,被国内外学者广泛使用,具有一定的可靠性,Z值越大,说明公司的财务风险越高。具体测量如下:

(3)控制变量。参考Carcello (2002)、续飞和白宪生(2013)、杨华(2015)、刘颖斐(2019)等学者的研究,控制了Lnsize、ROA、ROE、Option、Big10、Loss、Growth、Quick以及衡量审计业务复杂度的存货资产比(CH)和董事会独立性(IB),具体变量的定义如表1。

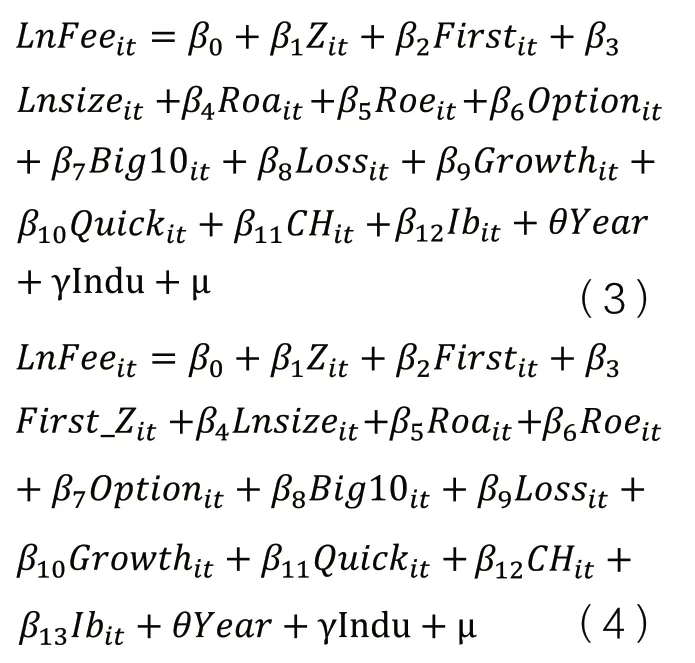

3.模型构建。为验证假设1,财务风险对审计定价的影响,本文设计如下模型(2):

为了检验假设2,股权集中度对公司财务风险与审计定价之间关系的调节效应,本文设计了以下模型(3)和模型(4):

假设3的检验在模型(4)基础上将公司分为国有与民营企业样本回归检测。

四、实证分析

1.描述性统计。表2表明,我国A股上市公司的审计费用相差很大,年度审计费用最高达2.67亿元,最低仅为20万元,平均审计费用约为160万元。在样本公司中,财务风险Z值的平均值为0.6881,最小值为0.0007,最大值为11.2750,可以看出,样本公司财务风险的差异也较大;样本公司最大股东的平均持股比例为34%,最大持股比例为89.99%,最小持股仅有0.29%。

2.相关性分析。表3显示了变量间的Pearson相关检验。可以初步看出,LnFee(审计费用)与Z(财务风险)和First(股权集中度)在1%显著水平上正相关,可以初步验证假设1的正确性。在控制变量中,审计收费与Lnsize(上市公司规模)、Option(非标准审计意见)、Big10(前十大会计事务所审计)、Quick(速动比率)以及CH(存货占比)、Ib(董事会独立性)正相关,与Growth(公司成长性)、ROA(总资产报酬率)负相关,与Loss(亏损情况)、ROE(期末净资产收益率)之间无显著关系。解释变量之间以及解释变量与被解释变量之间的相关系数均较低,Lnsize(被审计单位的公司规模)与LnFee(审计费用)之间的皮尔逊系数最高,为0.7751,表明公司的规模越大,审计费用越高。

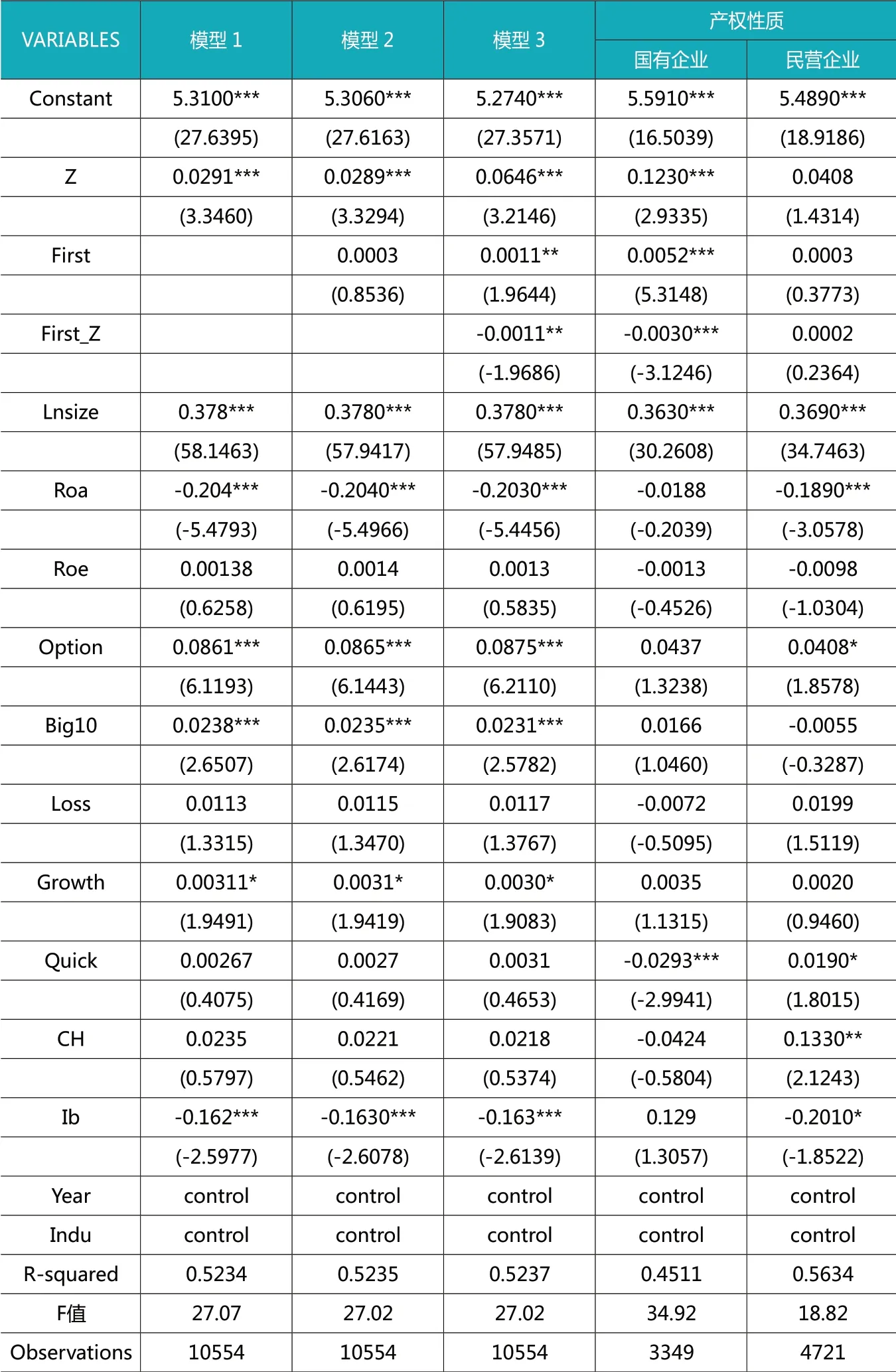

3.多元回归分析。本文首先对每个变量进行了共线性检验,最大值为1.69,表明模型的解释变量间没有共线性问题。模型拟合的优度达到0.52以上,说明拟合优度较好。从表4模型(1)可以看出,上市公司的财务风险系数(Z)为0.0291,在1%的显著水平上与审计费用呈正相关,表明公司财务风险对审计费用产生了积极影响,换句话说,上市公司更大的财务风险提高了审计定价水平,假设1得到了验证。表4模型3可以看出上市公司财务风险(Z)的系数为0.0646,在1%显著水平上与审计定价正相关;财务风险(Z)与股权集中度(First)的交乘项系数为-0.0011,在5%的显著水平上与审计定价负相关,表明股权集中度在一定程度上会减弱财务风险对审计定价的影响,也就是说随着股权集中度的增强,大股东能有效监督管理层,降低了上市公司的财务风险,公司财务风险与审计收费的正相关关系有所减弱,假设2得到了验证。

表4 回归结果

本文进一步将上市公司按产权性质分类研究,结果如表4第(5)和(6)列所示。国有企业中,公司财务风险系数为0.1230,与审计定价在1%的显著水平正相关,说明上市公司较高的财务风险提高了审计定价水平;上市公司财务风险(Z)与股权集中度(First)的交乘项系数为-0.0030,在1%的水平上显著为负,这表明加入调节变量股权集中度的干扰时,降低了财务风险,公司财务风险与审计费用正相关关系有所减弱;民营企业样本中,上市公司财务风险(Z)系数为0.0408,但是对审计定价的影响并不显著,财务风险(Z)与股权集中度(First)的交乘项系数为0.0002,也不显著,说明在民营企业中股权集中度对财务风险与审计定价二者关系的干预并不强,结果表明,股权集中在国有企业中对公司财务风险影响更大,从显著性来看,与民营企业相比,国有企业中股权集中度会降低财务风险,并更显著地减弱公司财务风险与审计费用的正相关关系,假设3得以验证。

4.稳健性检验。

(1)更换被解释变量的替代变量。为了进一步验证结论的稳健性及准确性,本文取滞后一期的审计费用自然对数来检验上市公司财务风险与审计收费之间的关系,以避免上市公司财务风险与审计收费内生性的问题。回归结果示于表5,模型1根据回归模型(2)公式执行回归,模型2根据线性模型(4)公式进行回归,基于线性模型(4)还检验了不同产权性质下两者的关系,及股权集中度的调节作用,列示与表5第(3)列。

从表5第(1)列模型2中可以看出,财务风险系数(Z)为0.0911,在1%的水平上显著,股权集中度(First)与财务风险的交乘项系数为-0.0013,在5%的显著水平上与审计定价显著为负,表明股权集中度可以降低上市公司的财务风险,从而降低审计收费水平,进一步检验了本文的结论,限于篇幅本文只列示了主要研究变量。表5第(3)列可见,国有企业中,股权集中度对财务风险与审计定价的调节效应更强,与本文结论一致。

(2)更换解释变量的度量。本文选取应收账款占总资产的比率(YSZK)作为公司财务风险的替代变量,回归检验公司股权集中度、财务风险及审计定价之间的关系。表5的第(2)列列示了回归结果,研究发现反映上市公司财务风险(YSZK)在没有股权集中度时系数为0.1939,在1%显著水平上与审计收费显著为正,当加入调节变量股权集中度时,模型2中财务风险在1%的显著水平与审计收费为正相关,股权集中度(First)与财务风险(YSZK)的交乘项系数为-0.0125,在1%水平上显著为负,表明股权集中度降低了财务风险,公司财务风险与审计收费之间的正相关关系有所减弱,与本文结论一致。

表5 稳健性回归检验结果

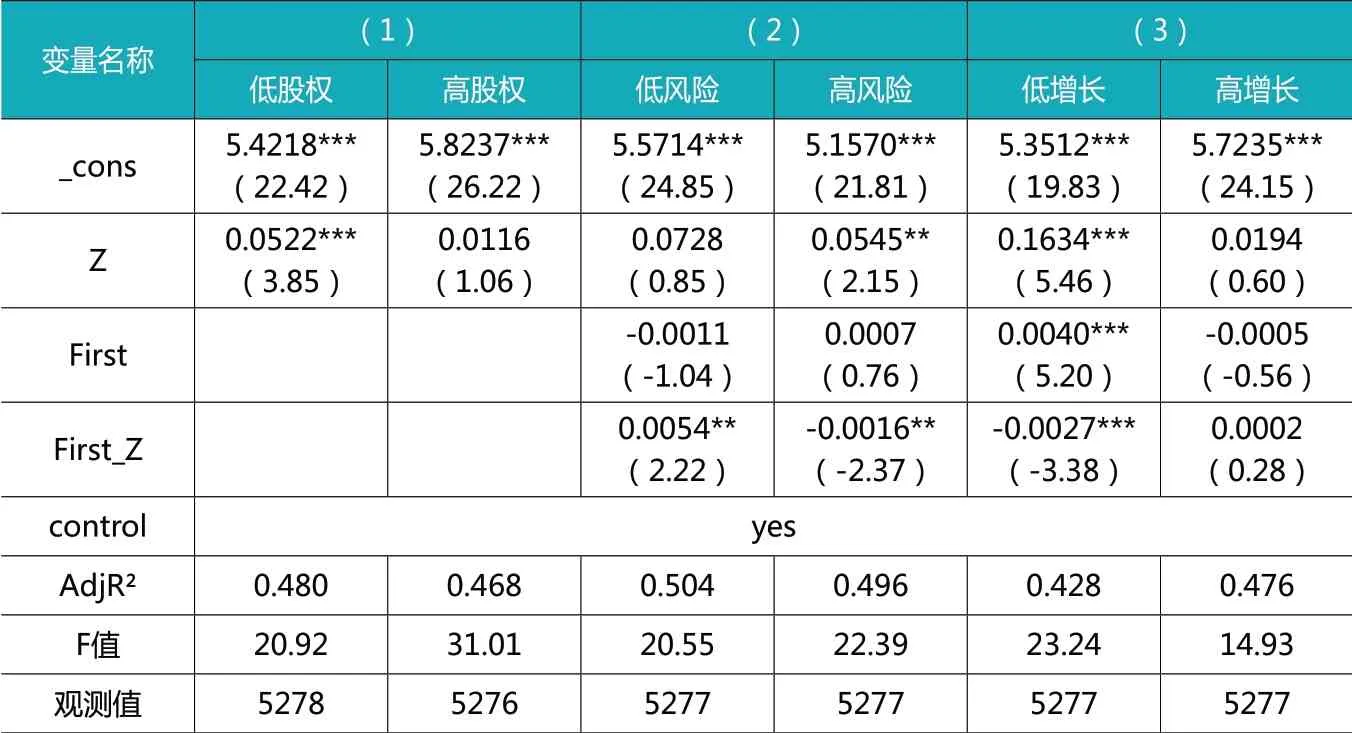

表6 进一步研究回归检验结果

5.进一步研究。

(1)按股权集中度大小分组。基于多元线性模型(2),本文以股权集中度中位数将公司样本分为高股权和低股权两类,并探讨了不同股权集中度水平,财务风险与审计费用之间的关系。表6第(1)列所示,当股权集中度较低时,公司财务风险系数(Z)为0.0522,在1%的显著水平上与审计定价正相关;当股权集中度较高时,上市公司的财务风险(Z)和审计定价在统计上不显著,其系数为0.0116,表明随着公司股权集中度的提高,降低了上市公司的财务风险,削弱了财务风险与审计费用之间的正相关关系,进一步支持了本文的结论。

(2)按财务风险大小分组。本文以模型(4)为基础,将样本按公司财务风险(Z)的中位数分组,进一步研究不同财务风险水平下,财务风险对审计定价的影响,以及股权集中度的调节作用。低风险组中公司的财务风险值在0到0.59之间,高风险组上市公司的财务风险值在0.59到11.28之间。从表6第(2)列的结果来看,当上市公司财务风险较低时,财务风险的系数为0.0728,与审计定价的关系不显著; 当财务风险较高时,财务风险(Z)系数为0.0545,在5%的显著水平上呈正相关,股权集中度(First)和财务风险(Z)的交乘项系数为-0.0016,在5%的显著水平上为负,这表明上市公司的财务风险越大,则其审计定价水平越高,并且股权集中可以减弱财务风险对审计费用的影响,进一步验证了本文的结论。

(3)按公司成长性分组。不同增长速度的公司其审计收费、审计风险也都不同,本文在模型(4)的基础上将上市公司样本分为低增长型公司与高增长型,结果见表6第(3)列,低增长的上市公司,财务风险(Z)系数为0.1634,与审计定价显著正相关;在1%的显著水平下,股权集中度和财务风险的交乘项为-0.0027;高增长的上市公司,公司财务风险与审计收费之间,以及公司财务风险与股权集中度的交乘项与审计收费之间的关系均不显著。研究发现,企业成长性低的公司,发展相对来说比较稳定,公司财务风险与审计定价之间的正相关性更为显著,股权集中度对两者之间关系的干扰也更为明显。

五、研究结论与政策建议

如果公司的财务风险较大,管理层也将承受很大的压力,财务舞弊的可能性就会更高,因此,当审计师在进行风险评估时发现上市公司的财务风险较高时,就会提高审计风险评估水平,在审计过程中审计师就需要扩大审计范围,花费更多的审计努力及审计资源,以验证财务报告的真实性,审计费用就会增加,反之,较小的财务风险审计师的审计风险评估水平也较低,在审计过程中就不需要扩大审计范围和增加审计程序,审计收费就会降低。

本文以2014-2019年上市公司为研究样本,研究上市公司财务风险与审计定价之间的关系。通过实证检验得出以下结论:(1)上市公司财务风险对审计定价具有正面影响;(2)股权集中度会干扰上市公司财务风险对审计费用的影响,较高的股权集中度降低了上市公司的财务风险,并削弱了公司财务风险与审计定价之间的正相关性;(3)相较于民营企业,国有企业股权集中度对公司财务风险与审计收费之间的减弱作用更强。通过以上研究结论,本文提出一些政策建议:(1)我国应进一步完善审计收费标准,规范上市公司审计费用的披露。(2)上市公司应注意自身的风险管理,合理控制财务风险,避免过高的财务风险给公司带来金融危机。(3)股权集中可以降低公司的财务风险水平,因此上市公司应该在一定程度上支持集权,将控股大股东的持股比例控制在合理的水平。(4)会计师事务所在审计上市公司时应该注重对其财务风险的关注和评估。

猜你喜欢

古代文明(2022年3期)2022-07-09

国际商业技术(2022年6期)2022-05-23

作文成功之路·教育教学研究(2020年12期)2020-06-24

作文成功之路·教育前言(2020年12期)2020-06-24

中国质量与标准导报(2019年10期)2019-12-23

商业经济研究(2016年24期)2017-01-10

会计之友(2016年22期)2016-12-17

时代金融(2016年29期)2016-12-05

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18