基于SCP对我国玻璃产业进行分析及建议

2021-03-09 14:48胡修志刘晓平

市场周刊 2021年2期

胡修志,刘晓平

(青海大学,青海 西宁630100)

一、引言

随着“一带一路”倡议的不断深入推进,我国着力打造玻璃深加工产业集群,围绕推进产业转型升级,深入实施项目支撑、创新推动、资金扶持、“走出去” 战略,产品由单一的玻璃原片发展到镀膜、低辐射等多个品种、多种规格,建筑装饰装修玻璃和艺术玻璃产量提高,玻璃制镜产品更加全面,实现了由粗放到精细、由低端到高端、由分散到集约的转变。与此同时,现代移动设备的发展更是离不开玻璃,高端玻璃的需求过大供给不足和低端需求的供给过大需求不足形成尖锐矛盾。因此,使用SCP范式分析我国玻璃产业的发展现状以及不足之处,对引导我国的玻璃产业更好更快的发展,从而迈出战略性的关键一步,有着至关重要的作用。

二、SCP视角下的我国玻璃产业

(一)我国玻璃产业的市场结构分析

1.市场集中度分析

市场集中度是对整个行业的市场结构集中程度的测量指标,主要用来衡量企业数目与相对规模的差异,一般是指某一特定市场中少数几家最大厂商(通常是前四位、前八位或前十位)所占的份额。论文通过比较各类计量指标,决定选用最广泛的衡量指标——绝对集中率(CRn指数)来衡量市场集中度,其中:CRn表示产业中最大规模的前n家企业所占市场份额的总和比重,Xi一般表示产业中第i位企业的产值、产量、销售额、销售量、资产总额等相关数值。2019年玻璃制品制造规模以上企业1153家,累计实现营业收入为1565.54亿元,根据我国玻璃产业的前四家、前八家及前十家玻璃公司的营业收入占所有玻璃上市企业市场份额的比重进行分析,前十家玻璃公司的营业收入见表1。

表1 2019年前十位玻璃产业上市公司营业收入一览表 单位:亿元

通过前四位、前八位和前十位玻璃上市公司的营业收入和2019年玻璃制品累积实现营业收入进行分析比较得到CR4=35.1%、CR8=50.3%、CR10=53.0%。可以看出我国玻璃产业的市场集中度非常之高。根据美国经济学家贝恩对市场结构的分类,我国玻璃产业市场属于寡占Ⅳ型。

2.产品差异化分析

我国的玻璃产业处在产品差异化发展期,下游玻璃产业差异化低,产品同质化高,已经成为困扰我国玻璃企业的老大难问题,玻璃工艺与产品被不断地复制或者模仿,压缩了本就不大的利润空间。也正是如此,大型企业凭借其规模经济效应占据了价格的优势,获得了极大的发展,中小型企业的发展举步维艰,最终导致了垄断市场的形成。我国大型的玻璃产业已经形成了一些产品的差异化。

3.进入壁垒分析

(1)技术壁垒

由于生产设备基本都是玻璃厂自主研发生产,因此新进入者很难在市场上买到现成设备,需要重新设计和制作生产设备。另外,由于熔炉、引流槽、溢流砖等关键部件的生产要求高,一些精度和特性的不达标会影响最终产品的良率,故在玻璃基板生产设备的制作上也有很大壁垒。同时,配方方面,核心的配方都掌握在大厂,小厂难以接触到,导致良品率大大降低。工艺壁垒也是技术壁垒的一种,随着时代的进步与发展,对玻璃的要求也是越来越高,普通的工艺制作的玻璃很多指标上不能符合玻璃需求产业的需要,而工艺的掌握难度又极大,这些技术上的壁垒导致了高端玻璃产业的进入难度极大。新的玻璃企业即便是进入了产业,也是在生产普通玻璃。

(2)生产启动成本壁垒

我国玻璃产业存在低端玻璃生产启动成本壁垒低、高端玻璃生产启动成本高的问题,在中国、欧洲和美国建设一条100万套的汽车玻璃产能分别需要投入2亿元人民币、5000万欧元和7000万欧元,而配套的浮法玻璃产能则分别需要再投入3亿元人民币、1亿欧元和1.5亿欧元。高生产启动成本对企业的资金量提出了较高的要求,导致企业很难进入高端玻璃行业,新进入玻璃产业的玻璃企业都是在生产低端的玻璃,导致了我国低端玻璃供给过剩、高端玻璃严重不足的现象,玻璃供需矛盾进一步加剧。

(二)我国玻璃市场的市场行为分析

1.价格行为

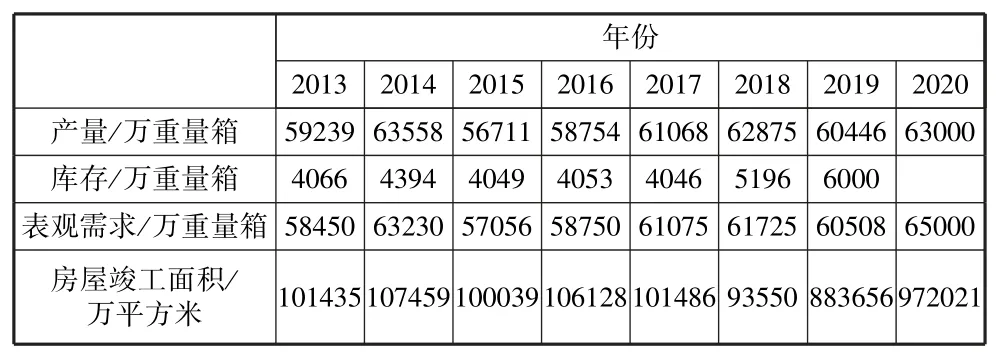

从结构上来看,玻璃需求大部分来自房地产,产能也集中于建筑玻璃,从表2可以看出建筑玻璃产能远远大于需求,积压了大量存货,建筑玻璃的利润不断被压缩。反观特种玻璃及高端玻璃,需求呈持续扩大趋势,供给以及产能增加趋势较缓慢,整个玻璃市场价格行为呈现出高端玻璃及特种玻璃价格远高于建筑玻璃及低端玻璃的现象。由于玻璃的运输困难特性,玻璃厂建设往往倾向于集群发展,并且一个玻璃厂集群辐射的市场范围也较为有限,因此,一个玻璃产业园的定价往往会出现一种价格协调行为,由一个产业园中最大、规模经济最好的玻璃厂商来领导定价,产业园内小的企业只能被迫采取跟随策略。

表2 我国建筑玻璃供需平衡表

2.非价格行为

(1)产品策略

产品策略上主要是产品差异化的问题,目前我国玻璃产品同质化严重,差异化小。

玻璃产业产品策略发展目前主要在三个方面展开(工艺品、特殊用途、新科技),首先是工艺品方向的发展。国内普遍存在外观和工艺借鉴、照抄照搬等问题,缺少创新设计理念,设计风格单一。只有极少部分国内企业采取与我国文化符号融合的中国风玻璃工艺产品策略。

其次,产品向特殊用途方向发展。传统的玻璃主要是充当家装材料来使用,这也导致了需求的单一性和有限性。反观特殊玻璃市场,市场需求量大,但供给严重短缺。一部分玻璃产业已经开始寻求更多的不同产业不同需求,在满足市场不同需求的同时,生产不同的玻璃可以带来产品的差异性的扩大以及玻璃产业内部的进一步分工和专业化。

最后,产品向科技方向发展。这也是一些大型玻璃产业一直采取的发展方向,普通的玻璃长期使用外表容易黏附灰尘,严重影响玻璃的透光率,而较高楼层楼房所使用的玻璃擦洗十分困难,防污玻璃的发明很好地解决了这个问题。再比如太阳能玻璃砖,在不影响透光率的同时,有着更好的保温性能,通过砖块内的光学元件将太阳能转化为电能,其发明使高楼大厦靠玻璃窗发电成为事实。

(2)企业的组织调整行为

从2000年起,玻璃企业的兼并行为已经十分频繁,2010年国家工信部网站发布抑制平板玻璃行业产能过剩和重复建设的意见,指出要鼓励大企业兼并重组。现如今,玻璃企业的兼并问题仍然屡见不鲜,主要原因包括小型企业的技术有限、规模经济效应不显著,而大型企业已经形成了一定的规模经济效应,同等质量和技术的玻璃,大企业的成本更低,利润也集中在大企业,小型企业很容易被大型企业兼并转化为大型企业的一部分产能。同时,为了使我国玻璃企业足以与国外玻璃企业竞争,国家重点扶持大型的玻璃产业来对抗国外的玻璃产业,未来几年玻璃企业的兼并重组将成为行业的发展趋势。

(三)我国玻璃产业的市场绩效分析

1.资源配置效率

资源配置效率衡量的直接指标是利润率,市场结构的规模效率是用产业内规模经济效益的实现程度来考察资源的利用效率,这是一个比较常用的重要指标。利润率的一般计算公式是

式中:R为税后资本收益率;

π为税前利润;

T为税前利润;

E为自有资本。

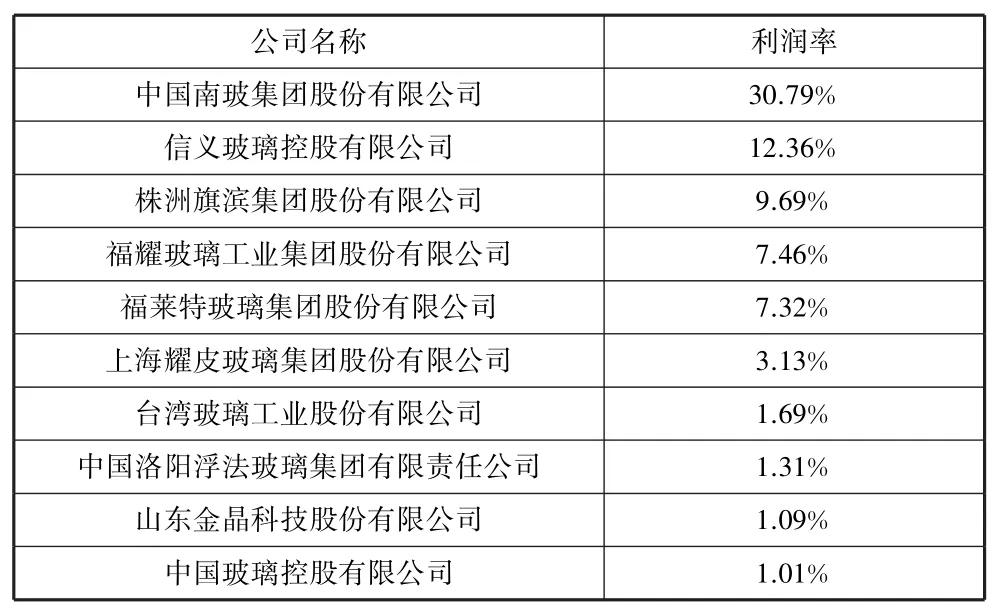

论文选取2019年前十家玻璃上市集团的净资产收益率进行研究。见表3。

表3 2019年前十家玻璃集团利润率一览表

从表3来看,前十家玻璃企业的平均利润率为7.59%,其中南玻集团取得较好的绩效,其余玻璃企业整体绩效呈现一般的情况。

2.市场结构规模效率

如前所述,行业前八位玻璃集团公司基本垄断了五成以上的玻璃市场,同时,根据搜集到的数据,我国玻璃产业中达到和接近经济规模的企业占比较大,产能利用程度较好,我国玻璃产业市场已经具有一定的规模经济效率。

三、结论及建议

(一)结论

基于SCP框架,系统梳理分析了玻璃产业的现状,发现我国的玻璃产业存在市场集中度高、产品差异化低、高端玻璃产业进入壁垒高、低端产能过剩、高端产能不足的现象,新的玻璃产业进入高端玻璃产业难,只能进入低端玻璃产业,进一步加剧了低端产能过剩、高端产能不足的现象。

(二)建议

1.塑造品牌形象,打造品牌文化

通过塑造属于自己企业的品牌形象和品牌文化,将自己的企业和其他的企业区别开来。玻璃属于先验性商品,也就是说消费者在购买玻璃产品之前就可以得到产品的信息,因此,树立不同的品牌形象有助于企业之间形成差别,通过品牌来塑造产品的差异性。2.鼓励高新技术产业和玻璃产业结合

通过高新技术产业和玻璃产业的结合,创新能满足更多不同需求的玻璃产品,前文中提到的玻璃砖,就是高新技术和玻璃产品结合的成果。同时,玻璃产品在智能产品领域的应用也十分广泛,高端的智能玻璃领域依然被外国厂商占据,提高玻璃制造业的智能化水平,有利于提高我国玻璃在国际市场上的竞争力。高新技术和玻璃结合起来可以转移玻璃产业的供给方向,缓解低端玻璃供求过剩的同时,降低新兴玻璃企业的进入壁垒和提高产品的差异化程度。

3.针对不同的需求开发专用玻璃,改变供需结构

从需求端分析,玻璃下游需求的70%是建筑玻璃的使用,但是从2015年开始,房地产市场开工面积一直在缩小,建筑玻璃的需求也一直在下滑;而从供给端分析,近年来玻璃的供给主要还是建筑玻璃,其他的玻璃产业数量规模较小,并不能满足其他玻璃的需求,最终导致了建筑玻璃的价格低迷,建筑玻璃企业利润较低。因此,针对不同的需求开发不同的玻璃,从而改变玻璃的供需结构是未来几年玻璃产业的发展趋势。

4.鼓励低端普通玻璃企业兼并及新型玻璃企业进入

玻璃产业存在低端产能过剩高端产能不足的现象,在政策上应该鼓励新型的玻璃企业进入玻璃产业,给玻璃产业注入新的活力,而对于低端的玻璃产业应该采取鼓励兼并的政策,使低端产业成为新型和高端玻璃产业的产能,从而刺激玻璃产业的差异化发展,使玻璃产业重新恢复活力。

5.加速发展玻璃运输科技,摆脱辐射范围限制

玻璃的运输难度大,运输损耗率高,保险公司对玻璃等易碎品不承保。目前的玻璃运输主要是依靠特殊的物流专线来运输,玻璃集群产业只能辐射周边地区,从而产生了价格领导制的定价现象。发展玻璃运输技术有助于扩大玻璃集群产业辐射范围,同时有助于我国玻璃产品的出口。

猜你喜欢

今日农业(2022年16期)2022-11-09

华人时刊(2020年23期)2020-04-13

散文百家·下旬刊(2019年4期)2019-04-19

汉语世界(The World of Chinese)(2018年1期)2018-10-25

金桥(2018年6期)2018-09-22

中国经济周刊(2018年2期)2018-01-17

看世界(2017年18期)2017-09-22

科普童话·百科探秘(2015年5期)2015-05-26

小学生作文选刊·低年级版(2014年11期)2014-11-21

进出口经理人(2014年7期)2014-08-11