天神娱乐商誉问题研究

2021-03-08 10:05付亚莉

科学与财富 2021年5期

关键词:商誉减值

摘 要:中国在经济转型与“一带一路”的大背景下,战略并购交易案例也呈现爆发式增长。在诸多的并购交易背后,特别是在游戏、文化、影视行业,往往伴随着合并商誉存在。游戏行业上市公司发展迅速,其轻资产、高科技的特性形成了并购中的高溢价现状,随之而来的高额并购商誉可能因标的公司的业绩承诺不达标而存在大幅减值的风险,这将给上市公司未来的盈利能力带来极大的不确定性。本文选取大连天神娱乐有限公司并购案例为研究对象,对其并购活动中商誉的初始确认和后续计量相关问题进行了研究,旨在为游戏行业上市公司商誉的相关计量提供一定参考。

关键词:天神娱乐;商誉计量;商誉减值;合并商誉

一、 引言

根据Wind中国并购库,境内并购(交易买方及标的方均为境内公司)以完成日为基准,2015-2018年分别发生2903单、3021单、4175单、11531单,交易金额分别为1.59万亿元、1.69万亿元、1.62万亿元、2.77万亿元,充分反映了中国并购市场的持续升温。日益增长的并购案例、高额的合并对价以及超乎寻常的合并商誉引起了会计理论界与实务界对企业并购理论及其会计处理的再一次激烈争论,特别是近年来并购交易的大量涌现、被并购的又多为互联网等轻资产比重较大、经营风险较大的新兴行业,一旦被并购标的经营业绩低于预期,并购方将计提巨额的商誉减值准备,这对资本市场的稳定发展带来很大的隐患。

二、 天神娱乐并购案例介绍

天神娱乐股份有限公司前身是北京天神互动科技有限公司。成立于2010年,2014年7月在A股市场成功上市,注册资本为93684.69万人民币,股票代码为002354。其主要业务是游戏的研发与发行、手机系统应用分发平台、移动互联网广告平台,出品了多款热门网游产品以及多款具有代表性的移动网游产品,深受玩家好评。

自天神娱乐 2014 年上市以来,公司为了战略部署不断的进行企业并购,主要的并购方向为游戏研发和平台运营推广,天神娱乐收购的众多公司,有的为天神娱乐创造了一定的收益,有的则面临终止经营。

天神娱乐的主要发展路径为:提升游戏研发能力、构建游戏运营分发体系、打造“泛娱乐”聚合平台。在提升游戏研发能力这一战略目标的指导下,天神娱乐先后并购妙趣横生、雷尚科技、一花科技及嘉兴乐玩,期望能够提升自研能力,迅速获取行业知名度与客户认知度。随着游戏用户成熟度提升,大水漫灌式的游戏营销模式已经失效,品牌和渠道力量在游戏中的作用越来越大,如果说自研能力是游戏企业发展的基础,那么优秀的运营能力则成为游戏将成为企业的制胜关键。因此在构建游戏运营分发体系这一战略目标的指导下,天神娱乐进一步通过并购为爱普、Avazu Inc.、上海麦橙、幻想悦游,打造自身的游戏产品运营分发体系,打通游戏产品到用户的产业链条。在此期间,天神娱乐也并购合润传媒,是其实现“影游联动”的体现,也是其构建“泛娱乐”聚合平台的初步尝试。收购妙趣横生、雷尚科技的主营业务均为移动智能终端游戏的研发和运营。大幅度加强了天神娱乐在手机游戏部分的开发和运营能力,获得了经验丰富的手机游戏开发团队。而 Avazu Inc 主要从事于互联网广告的开发和全球推广,与天神娱乐虽然处于互联网中不同的環节,但是可以通过将两个业务相结合,把游戏融入广告中,快速打开国外市场。

三、 天神娱乐并购中的商誉计量问题分析

1、商誉初始确认情况

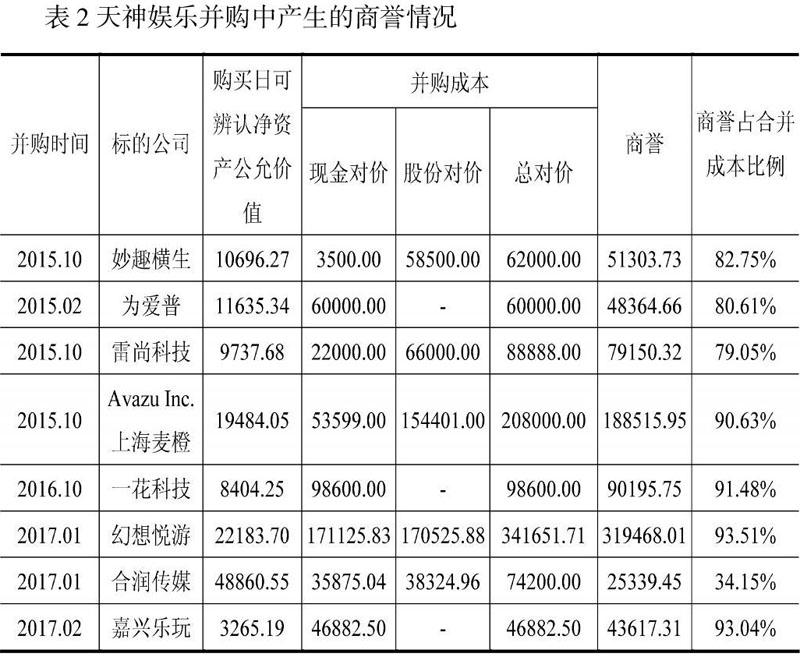

通过对天神娱乐一系列并购事件的并购溢价率进行分析,如表2所示天神娱乐2015至2017年并购过程中的并购溢价率普遍偏高,并购溢价率均值3821.17%。

天神娱乐2015至2017三年间的并购中,其中并购溢价率高于1000%的共有六家,并购溢价率高于2000%共有四家,可见天神娱乐的高溢价并购事件具有较强的案例典型性与代表性。

2、天神娱乐高溢价并购的成因

(1)估值方法的选择

本文在针对天神娱乐2014年至2017年并购活动的研究中发现,三年间只有2次并购事件采用了市场法的估值结论,3次并购事件采用了资产基础法的估值结论,其余并购事件均采用了收益法的估值结论。通过以上数据显示可以发现,游戏行业的并购重组活动由于标的公司的轻资产特性,及主并企业对其未来发展的良好预期,所以主并企业绝大多数都选择收益法的评估结果作为并购重组活动资产评估的最终结论。

(2)以轻资产为主的资产构成特征

天神娱乐的并购标的公司由于多为游戏研发、游戏运营、广告公司等,流动资产的占比最大,其中妙趣横生的流动资产占总资产比重高达99.81%,流动资产中最主要的部分就是应收账款与应收票据。游戏行业在技术知识推动下从很大程度上改变了企业价值创造的资源结构,使许多企业形成并控制了大量的新型资源,这些资源更成为此类企业的盈利关键。但是由于目前财务报表体系在无形资产确认方面存在着固有弊端,导致众多游戏企业除知识产权资产以外的许多决定企业价值且附加值高的独特无形资产无法在公司资产负债表中得以体现。

天神娱乐在并购过程中,可能难以精准评估标的公司表外资产,从而造成了一定程度的额外支付。无论是游戏 IP、游戏研发人才,还是用户基础,由于具有不可辨认性所以都无法在报表中确认,这些资源赋予标的企业的高附加值性,也成为了主并方进行高溢价并购的最本质成因。

(3)高额业绩承诺

天神娱乐进行的一系列并购活动中除了嘉兴乐玩以外均签订了业绩承诺协议,其中为爱普由于业绩承诺没有区分年份设置所以无法计算该标的公司的净利润年平均增长率。通过数据分析发现,标的公司净利润年平均增长率较高的分别是雷尚科技(385%)、Avazu Inc.(168%)、上海麦橙(166%),年平均增长率较低的为幻想悦游(63%)与合润传媒 (31%),即使为爱普无法计算年平均增长率,但是通过数据可以看出在标的方做出业绩承诺的前两年,为爱普的净利润均为负数,但是却要在往后三年完成净利润不少于 15250 万元的目标,可见其做出的业绩承诺极为乐观。综合所有标的企业的业绩承诺情况来看,除了幻想悦游与合润传媒,其他标的公

司做出的业绩承诺年平均增长率均超过 100%,可见天神娱乐并购标的公司所承诺的业绩是极其自信且乐观的。

3、天神娱乐商誉后续计量

经过 2017 年的分水岭后,天神娱乐深受并购后遗症之苦,营业收入开始下滑,净利润更是出现断崖式下降,2018 年亏损高达 75.22 亿元,其中来自商誉减值的亏损为48 亿,占总亏损的 63.81%。大连天神娱乐股份有限公司2016年的减值为1364.96万元,系 Avazu Inc.商誉减值。天神娱乐2017年商誉减值为3037.89万元,系对妙趣横生计提减值,除此之外,同年出售Avazu Inc.上海麦橙导致商誉减少188515.95万元。天神娱乐在2018年,商誉减值损失达到405962.34万元,系对雷尚科技(78262.32万元)、妙趣横生(42665.47万元)、一花科技(90013.05万元)、幻想悦游(170205.34万元)、合润传媒(19533.41万元)等计提减值损失所致。其中对幻想悦游、合润传媒的减值损失计提,系这两家公司未完成承诺业绩所致。天神娱乐2019年对妙趣横生计提了4606.09万元商誉减值损失,截止2019年,妙趣横生商誉账面价值归零。

4. 商誉减值原因分析

(1)高额业绩指标未完成

天神娱乐的高商誉都是和被收购公司的高承诺息息相关的,商誉和业绩承诺存在一定关联,若业绩承诺未达标,会造成子公司经济利益流入减少,影响商誉的盈利能力,商誉也就是在这时会出现减值迹象。被并购方没有完成业绩承诺,则天神娱乐“不得不”对其计提商誉减值。如合润传媒在2016年收购的当年业绩承诺就未完成,另外2018年只完成了目标的77.53%,也未达到业绩指标。而幻想悦游在2018年的完成率也只有34.7%。所以说被并购公司的业绩变脸,没有完成业绩承诺是天神娱乐发生商誉减值的主要原因。

(2)国家政策有新变动

2018年3月,在机构改革的背景下,中宣部吸收了包括游戏版号审核在内的国家新闻出版署职能范围,并随后出台网络游戏总量调控的政策,游戏版号暂停审批,德州扑克等棋牌游戏成为监管整顿的重点。

根据天神娱乐2018年财务报告的披露,以雷尚科技等为代表的标的资产因为无法得到后续审批版号,以及相关政策的调控打击,导致用户活跃度与游戏消费急剧下降,大量游戏产品不得不停止研发甚至直接下架。由此可以得出,標的资产业务在审批政策冲击下的大幅衰退是造成商誉减值的直接原因。

(3)被并购方估值溢价过高

在企业并购中,大多数公司在实施高溢价并购后期,都会出现大额商誉减值的现象。对幻想悦游的高估值溢价并购,直接导致当年天神娱乐公司也在实施溢价并购后,发生了大额商誉减值。说明,被并购方在资产估值阶段,如果估值溢价过高,会直接导致在初始计量时,确认高额商誉,引发大额商誉减值风险。

四、 研究结论

基于游戏行业高溢价并购事件频发,本文选取天神娱乐作为案例,通过介绍天神娱乐在2014年到2017年间的并购事件所形成的巨额商誉减值情况,从高估值、高溢价、被并购方业绩承诺的完成情况等方面,深入探究了并购高溢价产生的原因以及巨额并购商誉减值成因,最后根据分析得出结论并提出自己的建议。

根据前文的分析,影响商誉减值的因素主要有并购估值过高、被并购方的业绩承诺表现不佳、管理层存在盈余管理的动机这几个原因,而巨额的商誉减值不仅会降低市场对企业预期;还会影响企业自身的经营发展能力,其中处于信息劣势的中小股东利益也很难得到保证。所以,本文将依据上述总结出的相关结论提出与之相对应的改善建议,为并购商誉问题的研究提供一定思考。

参考文献:

[1] 于洪远, 李玉菊, 郭雨鑫等. 盈余管理水平对商誉减值的影响研究[J].中国经贸导刊(理论版),2018(11).

[2]高云霞. 企业合并过程中商誉的会计核算问题研究[J]. 财会学习,2019(30):119+121.

[3]刘桂良,刘宇蔚,邹昌洋.割差法下商誉减值测试的疑惑与改进——A 公司商誉减值评估案例分析[J].中国资产评估,2015(11):26-29.

作者简介:

付亚莉(1995.11—),女,汉族,籍贯:山东青岛人,青岛科技大学经济与管理学院,18级在读研究生,硕士学位,专业:会计专硕(MPACC),研究方向:公司理财与金融管理

(青岛科技大学 山东 青岛 266100)

猜你喜欢

现代营销·学苑版(2018年4期)2018-06-26

西部学刊(2017年8期)2017-09-08

商情(2017年22期)2017-07-18

会计之友(2017年14期)2017-07-17

商业会计(2016年23期)2017-02-22

商业会计(2016年16期)2016-11-15

中国经贸(2016年16期)2016-10-27

会计之友(2014年23期)2014-08-26