基于财务报表的格力价值评估分析

2021-03-03 01:43:54刘宇含

合作经济与科技 2021年5期

□文/刘宇含

(西安石油大学经济管理学院 陕西·西安)

[提要]上市公司的经营状况是投资者在长期投资中所关注的重要因素。本文通过对格力的基本情况分析、财务分析以及估值分析,得出2020年前三季度公司的营运能力、盈利能力、成长能力和偿债能力整体运营情况日趋成熟。同时,运用市盈率和市净率相结合的方法从不同角度对股价进行预测。总体来说,发现格力未来有很大的利润空间,适合做中长期投资。

一、公司概况

格力电器股份有限公司成立于20世纪90年代并在深交所挂牌上市。公司现有15个研究院,在2019年国家知识产权局排行榜中,格力排名家电行业第一。20世纪90年代公司主要依靠组装生产家用空调,现已发展成为多元化和科技型的全球工业集团。格力时刻关注着行业的未来发展趋势并走在前列。格力十分注重科研研发体现在科研资金的大量投入。同时,格力也非常重视人才的选拔培养和激励,在“尊重人才、重用人才”的理念指引下,建立了人才培养机制和激励奖励机制,极大地加强了员工的归属感和事业心。公司用企业共同的价值观来激发全体员工共同奋斗。2017年、2018年、2019年分别实现营业总收入 1,500亿元、2,000亿元、2,005亿元。2020年第一季度、第二季度、第三季度分别实现营业总收入209亿元、497亿元、569亿元。

二、行业现状及企业竞争力分析

(一)行业现状

1、高端市场成为盈利亮点。中国的激烈竞争已经把家电通信和IT行业变成了微利行业。低端产品成本无法降低,很多定位低端市场的企业都经历了不可避免的亏损。相比之下,高端市场的利润率较高,可以保证企业的利润和研发等再生产方面的投资。

2、四座大山抑制家电的需求。经过近二三十年发展每家用户对家电的需求趋近于饱和。而人生的四座大山“养老、医疗、住房、教育”随着经济发展变得越来越重要。这些都抑制了居民对家用电器的需求。

3、人民币升值带来机遇。手机、彩电、空调等家电出口企业要把握住人民币持续升值的大经济环境,尽快提升质量以及加大技术创新力度,加强家电企业品牌建设与管理。

4、房地产业和气温影响家电的需求。随着居民住房条件的改善和人们对家电用品精致和智能的要求越来越高,使得人们对家电产品的需求数量增加。而夏季和冬季的高温和低温刺激了对家电产品的升级换购需求。

5、未来发展趋势。进入21世纪以来各行各业面对的国外国内竞争日益激烈。随着人们对家电用品精致和智能的要求越来越高,各家电企业必须朝着多元化和智能化的方向不断发展和创新,满足消费者精致化和智能化的家电用品需求。只有这样才能大大提升人们的生活质量和工作效率。只有这样才能提升人们的生活幸福指数并以此获得用户的持久满意度。长久的用户满意度使企业盈利得到保证并在行业内处于领先地位。当智能家电实现智能功能时,可以与住宅中的其他家用电器设施互联,能够自动感知家电本身开关的状态以及用户房屋空间状态。

表1 格力偿债能力财务指标一览表

表4 格力发展能力财务指标一览表

(二)企业竞争力分析

1、品牌影响。格力电器的核心竞争力很强,格力拥有极好的产品质量和极高的品牌力。格力电器的销量规模大,规模效应明显,比一般的同行业企业更赚钱。2020年第二季度格力空调的销售收入占到了所有产品总收入的59.47%。2019年末格力空调的销售收入占到了所有产品总收入的69.98%,而2019年中格力空调的销售收入占到了所有产品总收入的81.53%。2018年末格力空调的销售收入占到了所有产品总收入的78.58%。由此可见,一个企业必须要有核心的品牌产品。即一个企业必须要有它的核心竞争力。

2、产业链深度整合。格力电器不断向产业链上游进行深度整合,足够大的销量规模使格力进行产业链整合,强化格力电器的竞争力。这不仅使产品质量得到保证,而且使产业链上的利润得到深度利用。

3、发展空间充裕。格力电器还有很大的发展空间。空调消费习惯相对成熟的日本,中国作为发展中国家,更是远远没达到天花板。农村空调普及尤其低。格力电器还有很大的发展空间。

三、财务分析

上市公司的经营状况是投资者在长期投资中所关注的重要因素,而财务分析是评估公司经营状况的重要方法,以下对格力2020年前三季度的主要财务指标进行分析,对格力的经营状况进行全面了解。

(一)偿债能力分析。结合表1可以了解到2020年前三季度格力电器都保持着略低且较为稳定的流动比率和速动比率。格力电器的流动比率虽然比较低,但该公司的短期偿债能力并没有因此受到任何不利影响。2020年前三季度格力电器一直保持着57%到59%的资产负债率,总体水平比较高。格力电器2020年第三季度资产负债率为57.57%,比上年同期下降7.35%。理论上认为资产负债率不宜超过50%,2020年前三季度该指标稍微偏高,企业应当综合考虑收益和风险因素,进一步优化债务结构提高盈利水平。(表1)

(二)盈利能力分析。2020年三季度ROE为11.74%。毛利率为23.37%,净利率为10.96%。2020中报ROE为5.57%,毛利率为21.11%,净利率为9.24%。格力电器方面称,受上半年疫情影响,格力电器前三季度的净资产收益率和贸易率以及净利率显著高于第一季度和第二季度,但伴随三季度国内经济逐步回暖,企业在产品创新、经营模式变革等领域取得明显成果,三季度期内营收基本与去年第三季度持平。值得一提的是,格力的渠道变革正在以领导者全国巡回直播的方式推动。在6.18直播取得超过100亿元的销售额之后,全国多地政府邀请其进行直播,从第三季度开始格力电器与地方政府合作进行的直播全面开启。第三季度时间内,直播总销售额占格力电器当期总营业收入超过40%。(表2)

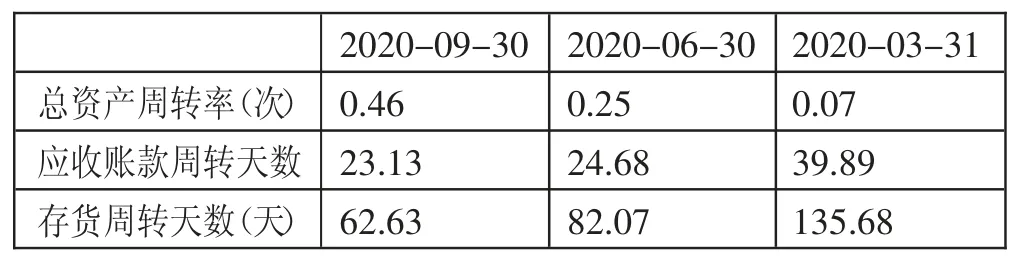

(三)营运能力分析。结合表3可以了解到2020第三季度总资产周转率为0.46,格力电器前三季度的总资产周转率整体来说在逐年增加,反映了第三季度企业资产的利用效率和营运质量在提高。第一季度和第二季度由于疫情影响使该指标有所下降,伴随三季度国内经济逐步回暖,公司的营业收入将逐渐增加,企业利用资产创造收入的能力增强。格力电器从第一季度到第三季度应收账款周转天数逐渐减少,说明应收账款周转速度变快,这是由于随着新冠疫情好转带来全国各行业经济复苏,所以格力收入增加速度变快。(表3)

格力电器从第一季度到第三季度存货周转天数基本上呈现递减的趋势,此指标的减少表明格力的产品存货周转速度越快。这是由于疫情逐渐好转,仓库之前的产成品库存的销售情况不断好转,格力从第一季度到第三季度管理存货的效率也变得越来越高。自2020年6月1日第四次直播起,格力电器直播先线上成交销售额,再安排线下的经销商就近发货来保证客户良好的购物体验。

(四)发展能力分析。格力电器2020年第三季度实现营业总收入569亿元,同比下降2.52%,环比二季度增幅14.44%;实现归属净利润73.4亿元,同比下降12.32%,环比二季度增幅52.71%。格力电器2020年第三季度净利润为73.4亿元,前两季度的净利润分别为48亿元和15.6亿元,表明企业渠道变革初见成效,经营步入正轨,说明此时格力电器获取报酬及利润的潜力非常良好。(表4)

(五)财务分析结论。基于格力电器2020年前三季度的财务报表,通过对报表内主要财务指标进行分析,可以清楚地看出格力具有良好的经营条件、强大的盈利能力和偿付能力,发展潜力巨大。公司未来具有很大的发展潜力。

四、估值分析

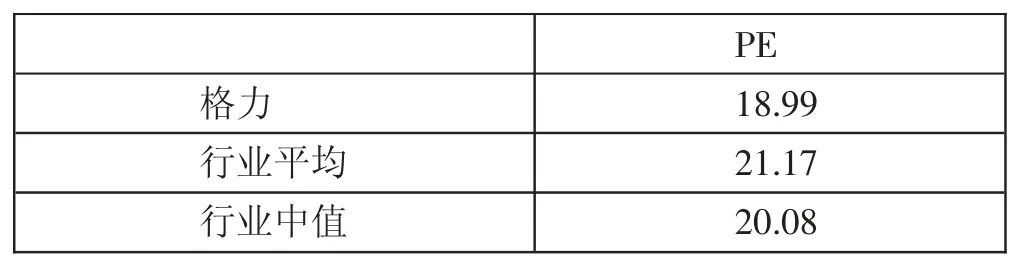

(一)市盈率估值法。公司的2020年11月27日的每股净收益3.08元/股,家电行业市盈率的平均值是21.17,由该行业的平均市盈率与格力电器每股净收益(3.08)的乘积即为与格力电器按照行业平均市盈率的每一股股价的合理估值,也就是65.21元。(表5)

表2 格力盈利能力财务指标一览表(单位:%)

表3 格力营运能力财务指标一览表

表5 2020年11月27日市盈率情况一览表

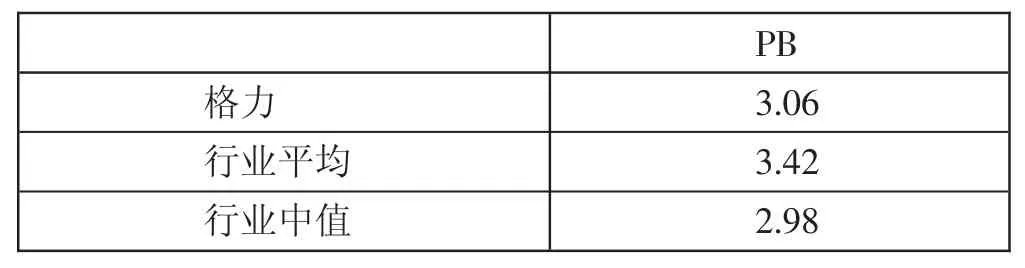

表6 2020年11月27日市净率情况一览表

表7 2020年前三季度格力每股净资产情况一览表(单位:元)

(二)市净率估值法。市净率(PB)=股票价格/每股净资产,根据表6可知格力的市净率和行业平均水平基本保持一致,取同行业平均市净率作为格力市净率的预测值,即格力市净率预测值为3.42。(表6)

由表7可知,2020年前三季度格力每股净资产分别为19.0753元、18.8859元、18.7747元,近3年每股净资产先下降后上升,但波动幅度较小。因此,可以选取近3年每股净资产的平均值作为公司每股净资产的预测值,则格力每股净资产的预测值为18.912,即公司的股票价格为64.68元。(表7)

五、结论

本文主要通过对格力的财务分析以及估值,得出2020年前三季度公司整体的运营情况日趋成熟,同时运用市盈率和市净率相结合的方法从不同角度对股价进行了预测。分别得出预测值为65.21元和64.68元。通过和公司目前的股价66.66元相比较,公司股价均被低估。结合公司的财务分析和股票市场上的表现,发现其未来有很大的利润空间,适合做中长期投资。

猜你喜欢

电脑报(2019年4期)2019-09-10 07:22:44

证券市场红周刊(2018年21期)2018-05-14 23:11:03

证券市场红周刊(2018年15期)2018-05-14 12:35:53

中国经济周刊(2017年39期)2017-10-20 07:50:53

时代金融(2016年29期)2016-12-05 18:02:52

证券市场周刊(2016年35期)2016-09-19 17:52:30

农产品市场周刊(2015年29期)2015-10-30 08:47:56

中小企业管理与科技·下旬刊(2014年11期)2014-11-26 13:25:05

股市动态分析(2012年26期)2012-04-29 00:44:03

家庭医药(2003年3期)2003-04-29 18:23:22