朝阳之晖, 与时并明

——2020年中国风电行业回顾与展望

2021-03-02 14:19王秀强

能源 2021年2期

文 | 王秀强

作者系领航智库研究员

一、2020年风电行业回顾:抢装驱动高增长

2020年是陆上风电补贴最后时点,新增并网装机创下新高。在并网期限限制和电价调整影响下,国内风电率先复工复产。根据国家能源局公布数据,2020年新增并网装机7167万千瓦,创下历史新高,陆上风电新增装机6861万千瓦、海上风电新增装机306万千瓦。其中,1-11月新增并网2462万千瓦,12月单月新增并网4705万千瓦,占全年比例为66%。

到2020年底,全国风电累计装机2.81亿千瓦,其中陆上风电累计装机2.71亿千瓦、海上风电累计装机约900万千瓦。

(一)弃风限电率下降,发电量占比提升

从风电运行情况看,2020年全国风电平均利用小时数2097小时,同比增加15小时;在风电平均利用小时数较高的省区中,福建2880小时、云南2837小时、广西2745小时、四川2537小时。

2020年全国平均弃风率3%,较去年同比下降1个百分点;全国弃风电量约166亿千瓦时,平均利用率97%,较上年同期提高1个百分点。新疆、甘肃、蒙西,弃风率同比显著下降,新疆弃风率10.3%、甘肃弃风率6.4%、蒙西弃风率7%,同比分别下降3.7、1.3、1.9个百分点。

从发电量变化看,2020年全国可再生能源发电量达22148亿千瓦时,同比增长约8.4%。风电4665亿千瓦时,同比增长约15%;风电占全国发电量比重继续提高,2020年占比为6.29%。

(二)抢装是装机大增的驱动力

抢装是2020年风电装机大增的主要驱动力。根据2019年5月国家发改委《关于完善风电上网电价政策的通知》,2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。

这意味着“2020年12月31日”是2018年底前核准陆上风电获得补贴最后时间窗口,强烈的抢装诉求推动新增并网装机大幅增加。受此影响,2019年风电招标规模创新高,2020年风机及零部件供应紧张,风机价格大幅增长,风机吊装成本大幅攀升,风机吊装安全事故频发。

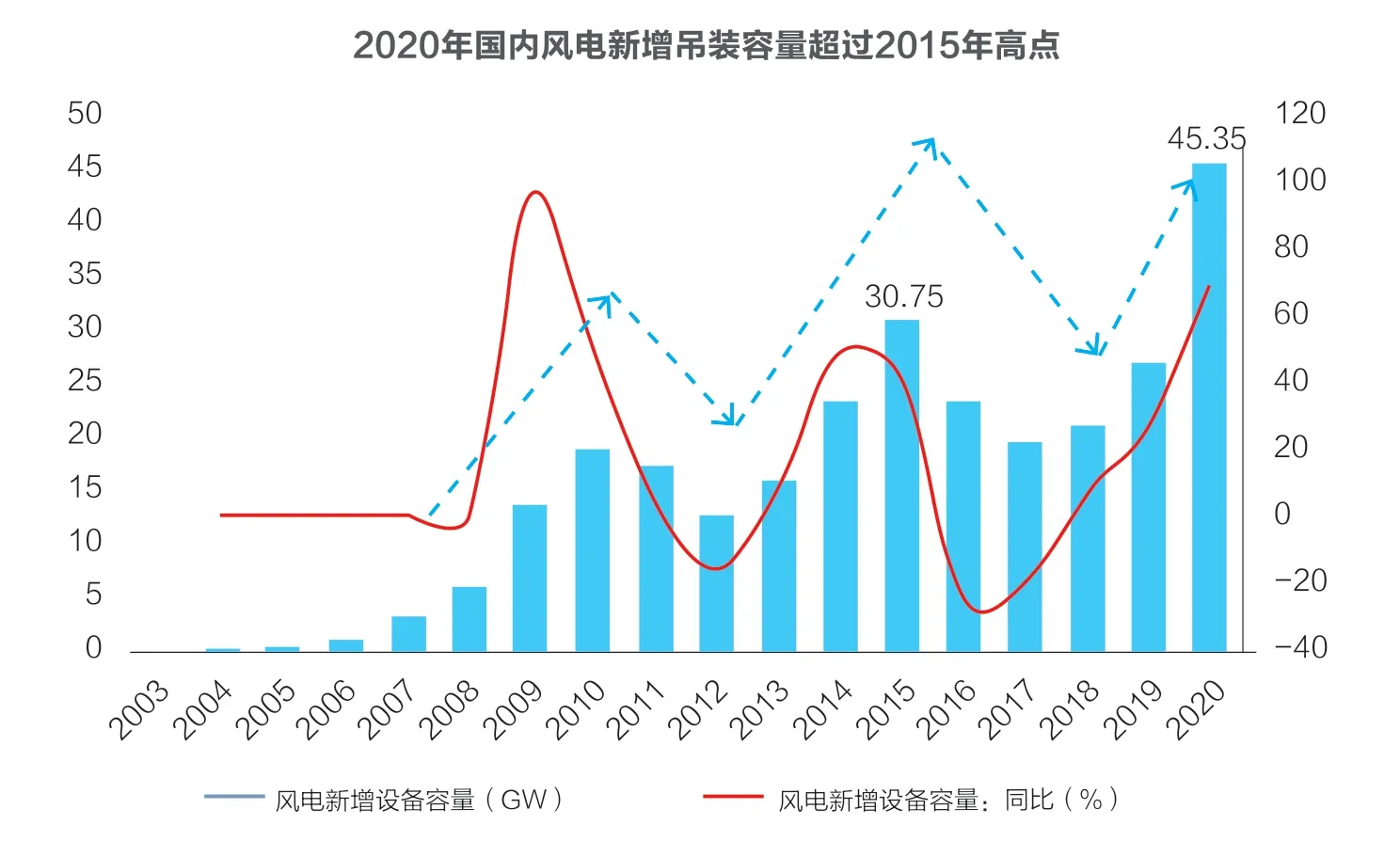

尽管2 0 2 0 年新增并网装机7167万千瓦,考虑产业链交付能力,以及既往累计吊装容量大于累计并网容量的状况(风能协会统计2019年底累计吊装容量高于累计并网规模2632万千瓦),预计2020年风电新增吊装规模在45GW 左右。

(三)主要投资企业新能源投资规模大增

与此同时,2020年包括五大电力在内的主要风电投资企业加大资源开发、开工建设力度,调整内部管理机制,新能源新增并网装机规模5264万千瓦,占2020年风光新增装机的比例超过40%。其中,国家电投新增新能源并网装机2180万千瓦(风电1158万千瓦,光伏1028万千瓦),领先主要新能源投资企业;华能集团次之,新增并网容量超过1000万千瓦,新增容量是“十三五”前四年的总和。

(四)风电产业链上市公司业绩创新高

受益于风电产业链抢装,2020年风电产业链主要企业订单饱满,盈利能力提高,业绩大幅增长。根据相关上市公司业绩预告,2020年风机制造、塔筒、主轴等零部件、电缆等企业的业绩均创新高,毛利率、净资产收益率等财务指标也大幅增长。

其中,吉鑫科技、泰胜风能、金雷股份等风机主轴、塔筒企业净利润增长超过100%,东方电缆、日月股份、金雷股份2020年三季度净资产收益率均超过15%,具备较好的业绩增长能力。

二、碳中和吹响号角,风电打破周期发展“魔咒”

在国家能源安全新战略和“3060”碳目标下,我国将加速推动产业结构转型和能源结构调整。

(一)提高非化石能源占比是碳中和实现主要路径

2020年9月22日,习近平总书记在第七十五届联合国大会一般性辩论上的讲话指出:中国将采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取于2060年前实现碳中和。2020年12月12日,国家主席习近平在气候雄心峰会上郑重宣布:到2030年非化石能源占一次能源消费比重将达到25%左右,风电、太阳能发电总装机容量将达到12亿千瓦以上。

实现“碳中和”的目标,需要在能源消费总量 、碳排放上做减法,在增加碳汇、碳捕获封存等方面做加法。最为核心的措施是,减少化石能源生产与消费,提高风光水等非化石能源在一次能源中的比重,提高电能在终端能源消费中的比重。

根据国网能源研究院等部门测算,2025年、2035年非化石能源消费占比有望达到22%、40%,2050年、2060年分别有望达到约69%、81%;清洁能源发电装机占比由2030年的65%左右升至2050年的90%。

(二)风电将步入弱周期、平稳发展阶段

风电、光伏等非化石能源在“碳中和”的战略目标下进入快速发展的新阶段。风电行业也将打破周期“魔咒”,进入平稳增长区间。

过去15年风电行业受政策调整影响较大,呈现周期发展的特点。如图1所示,2010年以来风电行业每5年一个周期。2011年行业新增装机首次下滑,2012年触底反弹;2013-2015年在政策调整影响下,迎来第一轮抢装(2015年电价下调2分);2016-2017年新增装机连续两年下滑;2018-2020年“抢装机、抢电价、抢施工”推动行业发展,但对行业发展的扰动较大。

在“碳中和”的目标下,非化石能源占比有望在2025年达20%,“十四五”“十五五”期间每年新增风光装机规模在1亿千瓦以上。风电也将进入平稳增长区间,2030年前风电新增装机有望达3500-4000万千瓦/年;产业发展的轨迹同步改变,呈现弱周期、平稳发展的态势。

三、风电产业发展趋势研判

(一)平价大基地是风电主战场,机组呈大型化

不完全统计,目前国内平价风电基地储备规模超过100GW,资源竞争激烈,由资源省份自行规划,联合投资企业开发建设。平价风电具有经济性,是开发企业、设备制造企业必争之地。2020年下半年开始,部分平价基地进入建设阶段,国电投乌兰察布、华能甘肃陇东、广核内蒙古兴安盟等基地项目均取得了实质性的进展,部分项目已有机组并网发电。

从平价风电基地的招标情况看,机组大型化是风电产业发展的趋势,高塔筒、长叶片风机出货量占比也不断增加。根据全球风能理事会(GWEC)数据,从2010年到2020年十年间,全球陆上风电机组平均容量从2MW提升至超过4MW,海上风电机组平均容量从5MW提升至12MW。

当前,3MW及以上风电机组为国内陆上风电招标的主流机型。以乌兰察布一期6GW项目招标情况为例,中标机型平均容量4.16MW。

2020年,金风科技、远景能源等各风机制造商均发布大容量新机型,以适应产业发展需要。在主流风机制造企业出货量构成中,大型机组占比不断提升。以金风科技为例,2020年前三季度其3S/4S机型销量774MW,同比增长53%,占比9.3%;6S/8S机型销量344MW,同比增长179.7%,占比4.1%。

国内主要平价风电基地储备风电大基地 容量(万千瓦) 项目投资方1 锡盟特高压配套风电基地 700 华润、华电等2 乌兰察布风电基地 600 国电投3 甘肃酒泉风电基地二期 500 中节能等4 上海庙-山东特高压配套风电基地 380 华能新能源、大唐等5 兴安盟风电基地 300 中广核6 青海省海南州特高压外送基地电源配置工程 200 国电投(165万)、大唐、华电等7 乌兰察布化德县建设风电平价基地 200 中广核8 白城风电基地 100 大唐、华能9 扎鲁特-青州特高压输电通道配套外送风电基地 100 国电投、华能10 呼和浩特风电基地 60 大唐、华能

(二)风电投资对成本敏感,风机投标价格大幅回落

平价时代风机价格正从高位回落。

基于平价风电基地经济收益下行,风电投资企业对工程造价、全生命周期度电成本更为敏感,对风电设备稳定性、发电效率要求提高。风机制造企业为获得订单,主流机型风机报价大幅下挫。近期,中车风电在山东能源阿拉善项目的投标中率先报出2798元/千瓦的低价。

2020年12月15日,在华能集团北方上都600MW风电项目投标中,三一重能5兆瓦投标机组报出了3101元/KW含塔筒锚栓的低价。风机价格报低推进风电投资项目工程造价下降,预计平价基地项目单位千瓦造价将从7000-8000元下降至6000元水平,风电产业链企业的盈利能力也将同步下修。

(三)风电投资企业:调增目标,布局综合能源

为完成中央提出的“碳中和”发展目标,五大电力等电力开发企业均提高新能源开发规划,提高清洁能源占比。其中,国家能源集团提出“十四五”期间年均开工、投产各“1500万+”新能源,新增装机7000-8000万千瓦;华能集团规划“十四五”累计新增新能源装机80-100GW;三峡集团提出“十四五”年均新增装机1500万千瓦(含水电)清洁能源装机。

根据各家新能源投资企业的规划,预计“十四五”期间主要新能源投资企业累计新增新能源装机2.45亿千瓦左右。

在新能源项目开发方式上,新能源投资企业将加大与储能、风机制造企业、EPC开发企业的合作深度;扩大与地方政府合作水平,将企业规划与地方规划融合;简化内部审批流程,加大项目收并购力度;部分投资企业组建产业基金,以基金为主体撬动新能源项目开发。

同时,新能源投资企业均在谋划转型,改变单一发电的传统商业模式,向“风光火储氢一体化”的产业模式转型,打造综合智慧能源新业态,以新能源为翘板跑马圈地。依托传统发电资产,向满足工商业用户冷热等能源产品需求延伸,提供能源规划设计、配售电、节能改造、能效管理、设备托管、投资咨询、金融服务、绿电交易、储能等服务,打通“发输配售、源网荷储充”产业链。

(四)新能源配储能是产业发展的新命题

2020年8月27日,国家发改委公布《关于开展“风光水火储一体化”“源网荷储一体化”的指导意见(征求意见稿)》,将储能作为新能源、水电、火电开发配置的主要元素。

目前,平价风电配储能成新趋势,在“两个一体化”政策的指引下,新能源投资企业正在主动配置储能,以完善新能源产业链、提高新能源资产禀赋,降低对电力系统影响。近期国内已有通辽火风光储制研一体化项目、乌兰察布源网荷储示范项目等多个一体化项目进入实质性建设阶段。

在竞价配置项目强制配置储能之后,预计2021年风电平价后,风电配储能项目将逐年增加。但困扰行业发展的核心问题依然是储能商业模式不明,以及补贴政策缺位等问题。

从现有商业模式看,储能项目价值创造的路径包括:(1)参与调峰、调频等辅助服务,获得辅助服务补偿,(2)减少弃风、弃光电量,增加电费收入,(3)减少电网费用考核,(4)参与电力市场交易获得电价收益,(5)峰谷价差收益。从盈利模式的确定性排序,辅助服务收益>弃风弃光电量收益>减少电网费用考核>其他。

近期,青海省发改委、科技厅、工信厅、能源局联合下发《关于印发支持储能 产业发展若干措施(试行)的通知》,提出对新能源发电配置 10%+容量、2小时以上时长的电化学储能项目,提供0.1元/kWh地方储能补贴,补贴时限暂定两年。

(五)风电行业面临的其他问题

伴随新能源装机规模增长,平价时代的风电将面临来自火电、光伏的市场竞争,在全社会用电量保持稳定增长的前提下,市场份额之争必不可少;电力系统对新能源要求越来越高,风电等新能源需要为辅助服务支付成本;在电力市场化改革的推进下,新能源电力市场交易比例不断扩大,而市场交易往往是“以价换量”,项目收益有所减少。

此外,新能源政策的连续性和稳定性是支持行业稳定发展的关键因素。诸如并网接入、土地、环保、存量项目补贴等政策的波动,均将对行业发展带来不确定性。

猜你喜欢

现代经济信息(2022年32期)2023-01-21

煤气与热力(2021年6期)2021-07-28

中国电业与能源(2019年6期)2019-07-20

制造技术与机床(2018年9期)2018-09-19

通信电源技术(2018年3期)2018-06-26

电源技术(2016年2期)2016-02-27

现代远程教育研究(2015年2期)2016-01-15

机电信息(2014年14期)2014-02-27

机电信息(2014年5期)2014-02-27