“气荒假象”?LNG过山车

2021-03-02 14:19王勇

能源 2021年2期

文 | 本刊记者 王勇

过山车般的LNG价格似乎预示着“气荒”逐渐成为一个伪命题。

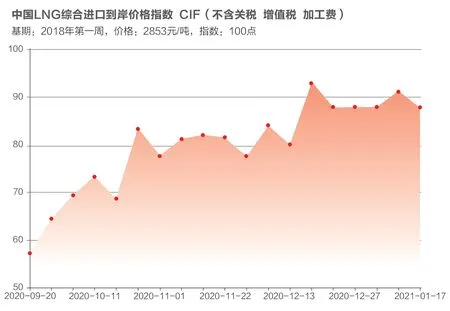

液化天然气(LNG)的价格终究还是从高位跌落。卓创资讯数据显示,1月21日国内LNG标杆价格为5612元/吨,相比十天前9927元/吨的高位已经回落约43%,这场如同2017年冬“气荒”再现的错觉也基本告一段落,但显然本轮LNG价格的起伏并非是实质意义上的“气荒”,与往年因供应大幅缺口而催生的价格暴涨内核不同。

回顾2020年LNG的市场价格,受疫情影响天然气消费侧长期低迷,1-11月国内天然气市场整体供需形势异常充裕,LNG市场价格普遍处于近年低位,国际天然气期货曾出现的负价格更是深深嵌入2020的标签。

这份平静被12月突如其来的历史性寒潮打破,超预期的低温搅动了市场需求,局部地区出现时段性供应缺口,LNG市场价格更是两度出现过万的市场行情,华东地区到站价甚至高达1.2-1.3万元/吨,这已经超过了2017年冬的最高价。

而价格的迅速回落,至少说明了市场供需趋于宽松,也就是说国内并不缺气,那么究竟是什么催生了这场短暂的“气荒假象”?数年前就开始老生常谈的诸多天然气行业短板究竟有多少长进?

LNG价格过山车是谁的责任

有数据显示,2020年12月诸多省份确实存在天然气缺口。其中湖南省缺口最大:长沙200万方/天、株洲20万方/天,加上湘潭、常德、邵阳等市,合计约300万方/天;其次是安徽省,合计缺口约200万方/天;再次是湖北省,主要是武汉缺口150万方/天;然后是江苏省,合计缺口约100万方/天。除此之外,包括气源地陕西、山西等省市在内也在短期内出现数量不等的缺口。

缺口催生了价格的暴涨。从亚太行情来看,日韩LNG现货价格指数(JKM)从12月开始便连创新高,进入新年后,JKM现货LNG价格不断翻番,两周内便达到近40美元的高位,相比2020年4月1.83美元/mmbtu的低价格,翻了近20倍。

从国内市场来看,金联创统计数据显示2020年全年全国LNG月均指数均价为3305元/吨,较2019年同期下滑12.65%。其中,前三季度,月均指数均价为2935元/吨,较2019年同期下滑21.37%。2020年12月全国LNG月均指数价格为6321.29元/吨,较2019年同期上涨51.34%。

究其成因,最直接的便是极寒天气的出现。今年冬季亚洲地区平均日温远低于过去五年的均值,北京甚至出现所谓21世纪以来的最低气温,全国大范围受寒潮影响,燃气供暖需求进一步提高,极端天气的出现打了各地一个措手不及。

回顾2017年冬“气荒”的成因,发改委在2018年4月新闻发布会上给出官方答案,总结以下五点原因:一是上游勘探开发投入不足,产能建设滞后;二是供应体系不够多元,尤其是指中亚管道气供应能力波动;三是管网互联互通程度不够;四是储气调峰能力不足;五是供用气没有实现合同全覆盖,个别地方有盲目发展、无序发展的问题,特指全国性“煤改气”过程中存在的激进等现象。

回到今年LNG的波动问题来看,上述五种原因已经不足以解释。首先,国内天然气供应并无大缺口,从气源来讲,国家统计局最新数据显示,2020年中国天然气总产量同比增长9.8%,达1888亿立方米;中国天然气进口量10166.1万吨,约为1413亿立方米,与2019年同期相比增长5.3%。供应侧总量并未出现大量缺口。

数据来源:上海石油天然气交易中心

其次,从消费侧来看,受疫情影响下长期低迷的消费市场使得市场对终端需求的预测出现惯性思维,致使在预案上出现放松。2020年10月之前全国消费量增速一直处于极低的水平,对于LNG价格预测也并未考虑到冷冬和寒潮的出现。

此外,管网互联互通的问题是国家管网公司的首次应战,在进入实质运营期两个月左右的时间便不得不赶鸭子上架一样地应对冬供,在管网改革仍在推进中的情况下,很难保证国家管网与“三桶油”、城市燃气公司之间的协同一定顺畅无阻。

当然,基于民生问题,“三桶油”也会积极配合冬供,据了解,1月8日当日,三大油企合计供气量12.1亿立方米,占全国总供气量的91.6%,其中,中石油供气7.85亿立方米,中石化供气1.93亿立方米,中海油供气2.33亿立方米。国家管网集团调控运营的管道日供气量达7.7亿立方米。

英国石油公司(BP)中国区首席经济学家陈巧玲近期指出,运费的增长同样推动了LNG价格的上扬。为了防控疫情,巴拿马运河每天允许通过的LNG货轮数量降到疫情前的一半。这导致途径该运河前往亚洲的大部分LNG货轮运输时间被人为延长。巴拿马运河的拥堵和限流使得许多船舶不得不选择绕行,极大地增加了LNG货轮的航程。

她特别指出,“亚洲LNG现货需求旺盛的根本原因,在于异常寒冷的冬季和疫情引发的非永久性需求增长。”显然,这一增长具有不可持续性,LNG价格回落也在预期之中。

令人厌倦的老生常谈

在2017年关于“气荒”严峻形势的集中讨论过后,似乎近两年就“冬供”这一话题市场已经提不起激情,从政策和企业动向来看似乎一切都在往向好的方向发展,政策在支持,企业在动工,学者在呼吁,但是从进展来看,短板依旧存在,天然气供需体系仍然脆弱。

1月8日的国务院常务会议上指出,入冬以来受大范围强降温等多种因素影响,全国用煤用电用气需求大幅攀升,要坚持宜煤则煤、宜电则电、宜气则气,持续做好群众取暖特别是北方地区取暖用能保障。

具体提出了五项措施:一要组织气田安全满负荷生产,充分发挥储气设施应急保供作用,加强调度协调,有效保障有条件地区的供暖用气。

二要督促煤炭主产区和重点企业在确保安全前提下挖潜增产,加强运力保障,有序动用储备,多措并举保持煤炭供需平衡。

三要安排好多种电源开机应对高峰电力需求,提升供电保障能力,加强对重点地区外送电支持,做好电力余缺互济;

四要压实各方保供责任,督促严格按合同保障煤炭、电力、天然气供应,加强安全生产监管,及时查处价格违法违规行为。

五要完善能源保供长效机制,全面加强能源产供储销体系建设,加快储气、储煤设施和应急备用电源建设,科学发挥煤电对高峰用电的支撑作用,切实保障能源安全。

摘取其中对天然气行业的重点来看,简而言之就是要多生产、有储备上储备、别炒作价格、储气设施还得建,产供储销体系建设仍需加强。实话来讲,这些措施和话题早已有之,特别是储气设施建设的短板问题,目前国内已建设27座储气库总调峰能力约120亿立方米,约占国内去年天然气消费量的4%,远低于12%-15%的世界平均水平,储气库建设与商业化模式仍需天然气市场化改革在深水区的进一步推进才能够得到最有效的方案。

经历了2017年冬“气荒”的惶惶不安,2020年冬这场时间短暂的“气荒假象”再次打破了看似平衡的局面。如果一个寒冷的天气或者说只需一个外来的供应缺口就能促成价格的剧烈波动,至少说明了天然气产供储销体系的现状脆弱性和战略必要性。

猜你喜欢

化学教学(2022年4期)2022-05-07

煤气与热力(2021年7期)2021-08-23

今日农业(2021年6期)2021-06-09

煤气与热力(2021年2期)2021-03-19

支部建设(2020年30期)2020-12-18

中国公路(2017年8期)2017-07-21

中国卫生(2015年9期)2015-11-10

中国氯碱(2014年12期)2014-02-28