会计信息质量、资产可抵押性与融资约束

2021-03-02 14:00张丽王子娟

商业会计 2021年3期

张丽 王子娟

(山西师范大学经济管理学院山西师范大学现代文理学院 山西 临汾 041000)

一、引言

目前,企业之间的竞争愈发激烈,充足的资金是其提升自身竞争力、扩大发展的前提,而企业的内部资金并不是时时充裕,企业能否从外部获得资金非常关键。企业融资可以分为直接融资和间接融资。直接融资是指资金需求者不通过金融机构直接向资金供给者进行筹资,如:商业信用、企业发行股票、企业或个人之间的直接借贷。间接融资是指资金需求者通过银行等金融机构向资金供给者融通资金,如:企业向银行、信托公司进行融资以及融资租赁等。

逯东等(2012)认为,信息能使现代市场经济有效运行,在市场经济发展的过程中,经济的运行方式和效率会受到信息不对称的严重约束。因此,能否得到真实、有效的信息对投资者或者债权者来说就显得十分重要。而真实可靠的会计信息能使外界投资者随时了解自身的投资情况,对所投资企业更加放心,增强注资意愿,进而增加了企业获得投资的机会。同时,企业拥有的资产在一定程度上能体现其偿债能力,拥有较多数目优质资产的企业具有良好的保证与抵偿能力,向外传达出“可以抵减由信息不对称所带来的一定水平的风险”等信号。

基于此,本文选取我国2014—2018年沪深主板A股上市公司为样本,研究了会计信息质量和资产可抵押性对融资约束的影响。本文的研究意义在于:(1)进一步探究了会计信息质量对融资约束产生的影响,在一定程度上规范企业提供虚假信息的行为。(2)从资产可抵押性的角度,进一步拓展了影响企业融资因素的研究范围,为公司治理与融资决策提供实证经验。(3)深入探究了资产可抵押性在会计信息质量与融资约束两者之间所起的作用,对促进企业的健康发展具有重要的理论和现实意义。

二、文献综述

如何缓解融资约束、促使企业能得到更好发展一直是企业较为关注的问题,同时,国家经济的发展与企业的成长息息相关,因此有效解决企业的融资困难问题至关重要,而内部与外部信息的不对称是引起企业发生融资约束的主要原因(段新生、李蕙婷,2019)。

邹娜(2018)认为,有效可靠的会计信息能显著降低融资约束水平。潘宗玲(2016)认为,具有很好的投资机会的企业更希望得到投资者的了解,他们会通过提供高质量的会计信息这一方式来获得大量的投资者,进而降低企业的融资约束程度。艾健明、曾凯(2017)认为,会计信息质量越高,融资约束越低。Chen和Hope等(2011)认为,不同投资者之间信息不对称的程度会随着会计信息质量的提升而下降,因此由逆向选择而产生的融资成本也会下降;同时,会计信息质量的改善可以减少管理者与股东间信息不对称情况的发生,使资金提供者了解企业的运营情况和资金状况,风险溢价带来的融资成本也会因此有所下降。

Titman和Wessels(1998)通过研究发现,较高的资产可抵押性可以帮助企业获得更多银行融资。钱雪松(2008)通过分析融资约束、抵押资产和投资的关系,发现采用抵押方式能够降低融资约束水平,而且实物资产的可抵押性要强于无形资产。王红建和李茫茫(2013)对资产的有形性进行研究后发现,企业利用实物资产作为抵押进行融资时有利于降低融资约束,而实物资产的主要形式是固定资产。

虽然已有很多文献研究会计信息质量与抵押资产对融资约束的影响,但更多的是单方面地研究信息质量对融资约束的影响,以及从抵押资产的角度对银行信贷进行研究,较少有人研究会计信息质量、资产可抵押性和融资约束三者之间的关系。本文不仅探究了资产可抵押性和融资约束水平之间的联系,还深入研究了资产可抵押性和会计信息质量的交叉项会对融资约束水平产生怎样的影响。因此,本文的研究仍具有理论和实践意义。

三、研究设计

(一)理论假设

关于缓解企业融资约束的问题,张金鑫、王逸(2013)认为,就外部融资而言,会计信息无疑是资金供给者与资金需求者之间沟通的最佳媒介。会计信息是外部投资者评价企业经营业绩、进行投资决策的重要依据,会计信息的定价功能(Healy and Palepu,2001)可以向投资者提供有助于形成正确资产定价和投资决策的相关信息,故投资者在进行投资前会十分关注企业向外披露的会计信息,高质量的会计信息能够减少企业与投资者之间的信息不对称,降低融资约束程度。若企业会计信息质量不佳,则会影响投资者对企业的投资信心,认为无法从中获得利益,那么企业就会融资失败,或者需要付出超出预期的利息以获得融资,此时企业受到的融资约束程度就会加大。因此,本文提出假设1:

假设1:会计信息质量与融资约束显著负相关,即企业会计信息质量的提升可有效降低其受到的融资约束程度。

银行贷款是企业融资的主要方式,在贷款时,企业需要提供抵押物,此时,企业拥有的优质资产越多,就越容易获得资金,融资约束水平也就越低。同时,企业拥有优质资产可以传递该企业经营良好的信号,优质资产的可抵押性越强,注资保护程度就越高,投资机构承担的投资风险越低,企业也就更容易获得银行贷款,融资约束水平得以缓解。基于以上分析,本文提出假设2:

假设2:企业的资产可抵押性与融资约束显著负相关,即增强资产的可抵押性会使企业融资更便利。

会计信息和资产可抵押性都具有传递信息的功能,都会对外部投资者产生一定影响。当企业会计信息存在虚假问题,投资者会初步认为该企业不值得投资,此时,若企业没有一定的资产可以进行抵押,那就会大大降低外部投资者的投资意愿,投资者为降低投资风险就势必会减少投资或者不投资。因此,本文提出假设3:

假设3:企业的资产可抵押性会显著促进会计信息质量与融资约束之间存在的负向关系。

(二)样本选择与数据来源

本文选取我国2014—2018年沪深主板A股上市公司作为初始样本,并对样本进行了筛选:(1)剔除金融、保险类上市公司;(2)剔除ST上市公司;(3)剔除净资产为负数的上市公司;(4)剔除数据不齐全的上市公司。通过筛选后共得到7 590个有效样本。本文中所有数据均来自CSMAR数据库,并运用Stata、Excel软件进行数据处理。

(三)变量定义与模型设计

1.变量定义。

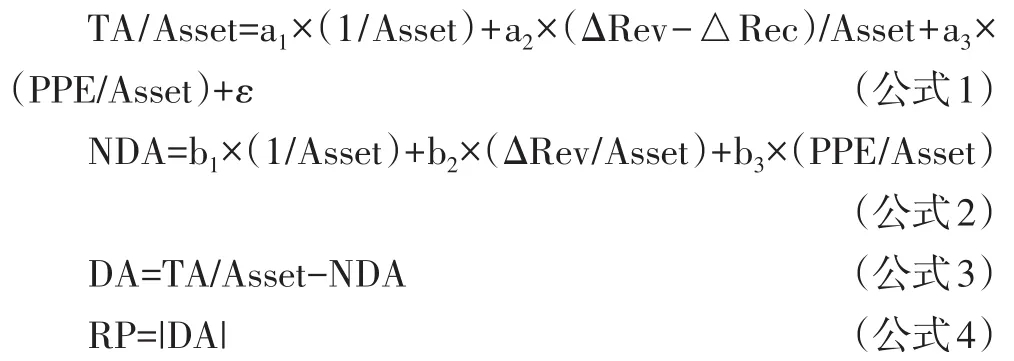

(1)会计信息质量(RP)。会计信息质量是指真实、有效地确认和计量企业的交易事项,同时要保证计量结果的可靠性、真实性和完整性。企业的盈余是在会计确认和计量中最具有代表性的指标,也是利益相关者最关注的信息之一。所以,本文用企业的盈余质量来替代其会计信息质量,利用修正过后的琼斯模型计算出DA,再用DA的绝对值来衡量RP。将公式1进行回归后,再将得到的回归系数代入公式2,计算不可操纵应计(NDA)。具体计算公式如下:

其中,NDA表示不可操纵应计,TA表示应计利润,DA表示可操纵性应计,Asset表示资产总额,ΔRev为销售收入变动额,ΔRec为应收账款变动额,PPE表示固定资产。RP的值越大,则说明会计信息质量越好。

(2)资产可抵押性(DY)。前文已经提及,企业的发展需要外部资金的支持,不论是直接融资还是间接融资都需要企业有一定的投资价值,或者说企业自身拥有一定可抵押的资产,会更容易取得贷款。本文借鉴惠楠和陈晨(2017)的衡量方法,即采用企业固定资产和存货价值的总和与企业总资产的比值作为资产可抵押性的衡量指标。计算公式为:

DY=(PPE+CH)/Asset

其中,CH表示企业存货。计算出的DY值越大,表明企业的资产抵押能力越强。

(3)融资约束(FC)。用Chen和Hope(2011)曾采用的SA指数衡量,计算公式为:

FC=-0.737×Size+0.043×Size2-0.04×Age

其中,Size用来表示企业的规模大小,取期末总资产的自然对数;Age指企业上市年限,即研究年度与上市时间的相差数。FC值越大,说明企业融资受到的限制越多。

(4)控制变量。本文选取了Insize、Lev、ROA和Msize作为本文的控制变量。此外,本文还控制了年度虚拟变量。

各变量定义和计量方法见表1。

表1 变量定义与计量方法

2.模型设计。为了检验假设1,建立了模型1,对会计信息质量(RP)与融资约束(FC)之间的关系进行线性回归。

为了检验假设2,建立了模型2,对资产可抵押性(DY)与融资约束(FC)之间的关系进行线性回归。

为了检验假设3,在以上模型中加入RP与DY二者的交叉项,建立了模型3,通过交叉项的系数判断资产可抵押性(DY)是否会强化会计信息质量(RP)与融资约束(FC)之间的负向关系。

四、实证检验

(一)描述性统计分析

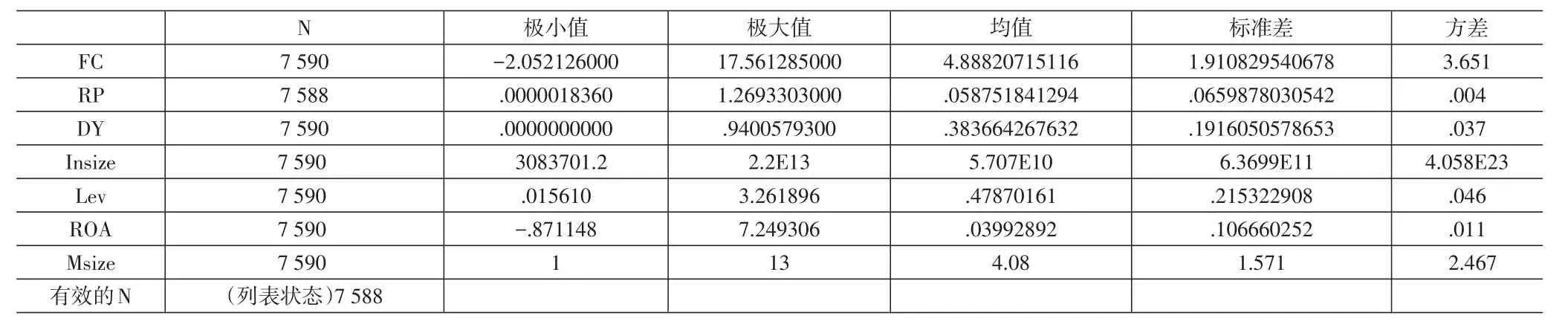

由表2可知,融资约束(FC)的均值约为4.888,说明在大多数企业中都面临着融资约束的问题,而从FC的极小值与极大值的比较可以看出,不同企业面对的融资约束程度存在很大差别。会计信息质量(RP)的极大值约为1.269,而其极小值却几近为0,这表明不同样本公司之间的会计信息质量水平参差不齐。解释变量资产可抵押性(DY)的方差为0.037,说明不同企业之间资产可抵押性有一定程度的差异。资产负债率(Lev)的均值约为0.479,略低于标准0.5,说明企业在融资方面有一定程度的困难。总资产收益率(ROA)的均值约为0.040,说明企业有较好的盈余能力。监事会规模(Msize)的方差为2.467,均值为4.08,两个数之间相差较大,这表明样本公司的监事会规模相差也较大。

表2 各主要变量的描述性统计

(二)实证结果分析

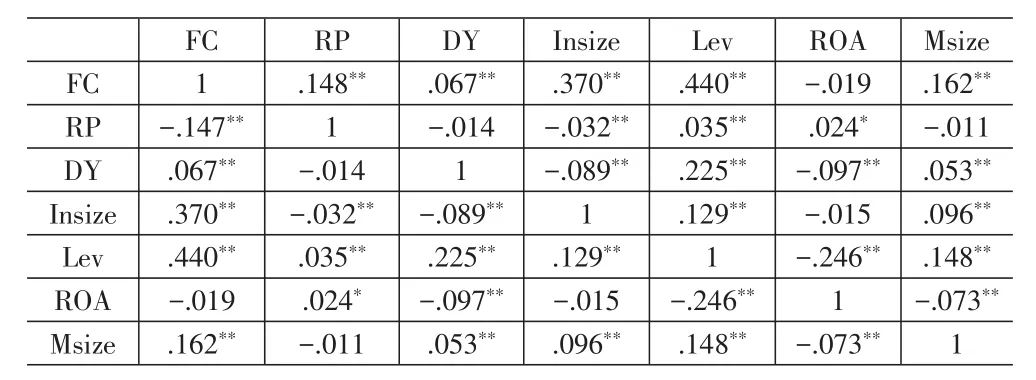

1.相关性分析。本文采用了Pearson相关性对所选取的各变量之间的关系进行验证。如表3所示,RP与FC的相关系数为-0.147,且在1%水平上显著,体现了两者之间显著负相关。为保证结果精确,仍然需要进一步进行回归检验。DY和FC的相关系数为0.067,在1%水平上显著为正,这与本文的假设2不符,为使结果更为准确,也需要进一步进行回归检验。控制变量期末总资产(Insize)、资产负债率(Lev)、监事会规模(Msize)与融资约束(FC)之间均为显著正相关,总资产收益率(ROA)与融资约束(FC)的正向关系不显著。

表3 各主要变量的相关性分析

2.回归分析。为了对上述假设进行进一步的检验,本文分别对模型1、模型2和模型3进行回归分析,结果如下页表4、表5和表6所示。

表4 会计信息质量与融资约束的回归

表5 资产可抵押性与融资约束的回归

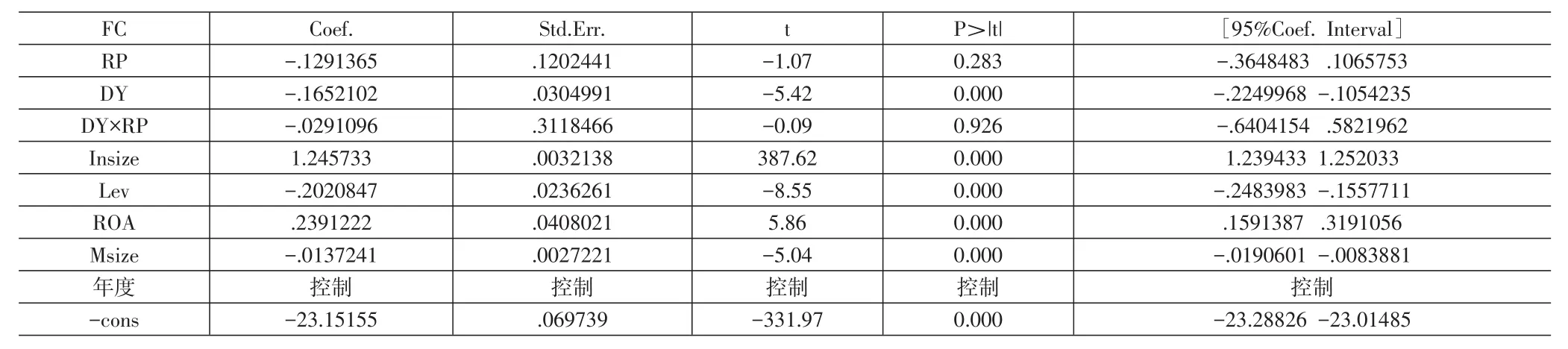

表6 会计信息质量、资产可抵押性与融资约束的回归

模型1的回归结果表明,会计信息质量(RP)的系数为-0.1274627,0.049=P>|t|<0.05,说明会计信息质量(RP)在95%的水平上对融资约束(FC)有显著负影响,假设1得证。当会计信息质量提升时,投资者会更多掌握真实可靠的财务相关信息,对企业发展项目和经营情况有更好的了解,增强对企业的信心,在投资时,为保持长久合作,可能会给予企业一定优惠,使企业融资较为便利。

模型2的回归结果表明,资产可抵押性(DY)的系数为-0.1659055,0.000=P>|t|<0.05,这表明资产可抵押性(DY)在95%的水平上对融资约束(FC)有显著负影响,假设2得证。说明资产可抵押性越高,可以向外传递一种企业发展良好的信号,同时在投资失败时可以对抵押的资产进行拍卖或出售,投资者的损失得以减少,投资风险得以下降,因此,降低了企业面临的融资约束程度。从回归结果还可以看出,资产负债率(Lev)与融资约束(FC)负相关,资产负债率是企业财务评价的重要指标,适当的资产负债率,说明企业能够利用财务杠杆给自身带来较高的资本金盈利率,会向外界传递企业发展良好的信息。同时,本文选取的样本均为上市公司,本身就拥有一定的实力去借债,较高的资产负债率能够从侧面说明公司目前有开拓良好的项目等,能够吸引外部的投资,从而降低企业融资约束程度。

模型3的回归结果表明,资产可抵押性(DY)与会计信息质量(RP)交叉项的系数为-0.0291096,这说明两者会同时对融资约束(FC)产生负向影响,但因为0.926=P>|t|=0.05,说明这种负相关关系在95%的显著水平上并不显著,即资产可抵押性在会计信息质量和融资约束的关系中所起的促进作用并不显著,因此假设3不成立。

五、结论与启示

(一)研究结论

本文以我国2014—2018年沪深主板上市公司为样本,实证检验了会计信息质量、资产可抵押性与融资约束的关系,得到了如下结论:(1)会计信息质量与融资约束显著负相关。企业的会计信息质量越好,越容易获得融资,融资约束程度越低。(2)企业的资产可抵押性与融资约束显著负相关。越优质的资产抵押性越强,外界投资者为避免承受更大的风险,会倾向于投资给有较强抵押性资产的企业,企业的融资约束水平自然就会下降。(3)会计信息质量的好转会使企业融资约束程度下降,但资产可抵押性并不会对这种关系起显著的促进作用。

(二)启示

通过前文的分析,本文得出以下启示:(1)高质量的会计信息能够加强企业与外部投资者的联系,使投资者更好地掌握企业真实的经营状况与财务状况,投资者可以随时了解自己投入资金的动向,大大降低了信息不对称程度,增强了投资者的信心,从而使企业的融资约束水平下降,更容易获得融资,弥补资金缺口。(2)优质资产具有较好的偿债能力,企业拥有的优质资产越多,表明企业对外部投资者事后进行担保或补偿的能力越强,外部投资者需要承担的风险越小,对企业的投资意愿也就越强,减缓了融资约束,企业获得外部资金后,能够开拓更好的业务项目,提升自身的竞争能力。

当然,本文也有一些不足之处,对会计信息质量、资产可抵押性对融资约束的研究并没有区分企业性质,也就无法得知企业是国有企业或非国有企业会对研究产生怎样的影响,与本文的研究结论是否相同。因此,进一步的研究可以通过对企业性质进行区分,探究三者之间的关系。

猜你喜欢

商业文化(2022年9期)2022-06-02

中国房地产·综合版(2021年4期)2021-06-01

财经界·上旬刊(2019年11期)2019-11-28

台商(2018年4期)2018-07-06

中国房地产·综合版(2017年5期)2017-06-02

商情(2017年5期)2017-03-30

小学阅读指南·低年级版(2017年1期)2017-03-13

山西农经(2015年4期)2015-05-08

人生十六七(2015年6期)2015-02-28

计算机辅助工程(2012年5期)2012-11-21