探讨食用淀粉行业清洁生产方案变频设备改造的可行性分析

2021-02-27 01:21:06刘亚娜胡荣柳杨广远王俊绍郭建昌

肉类工业 2021年1期

刘亚娜 胡荣柳 杨广远 张 永 王俊绍 郭建昌

1.河南恒瑞淀粉科技股份有限公司 河南漯河 462000 2.漯河职业技术学院 河南漯河 462000

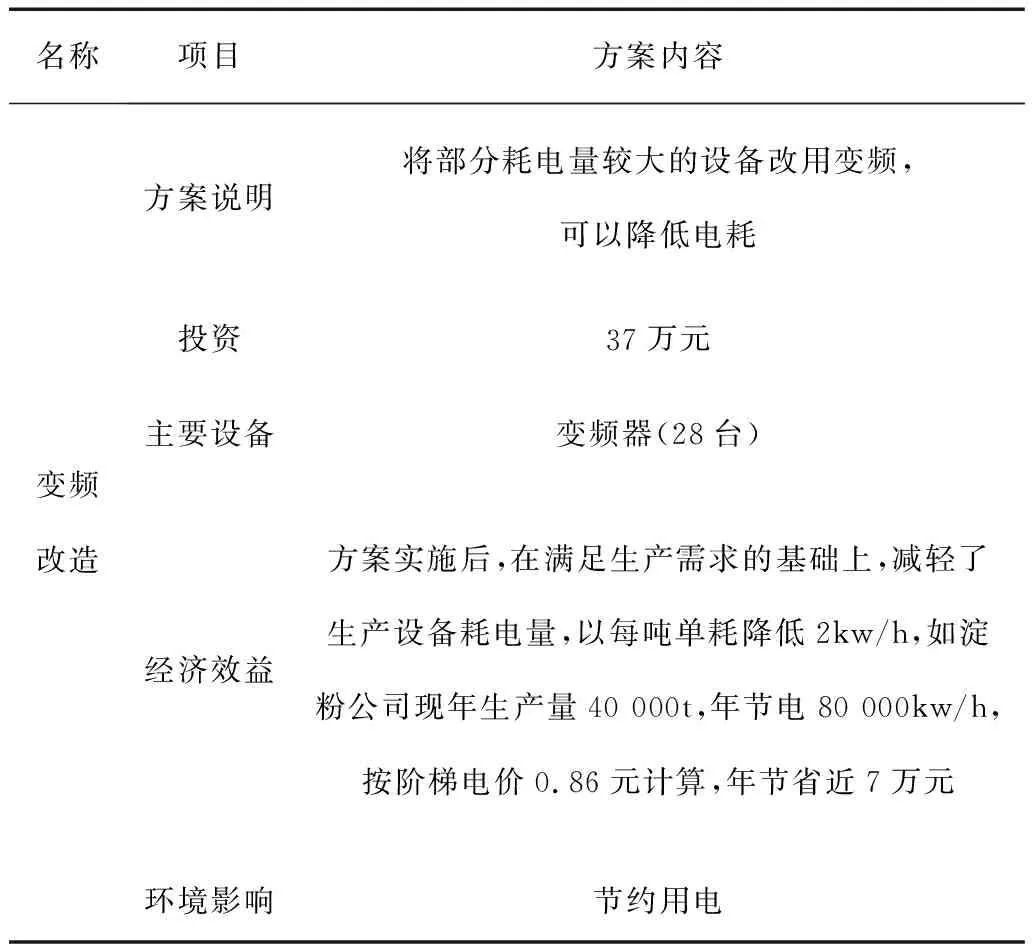

食品用改性淀粉近几年来产品十分畅销。由于产品生产量大,对电能的消耗量也随之增大;加上国家对电价的宏观调控,企业生产量越大反而成本会越高,影响了企业的经济效益[1]。为响应国家对节能减排的号召[2],同时降低企业的生产成本[3],因此必须对生产耗电量大的机器设备等方面进行技术改造[4]。

随着国家对节能减排重视[5],采取节能从源头做起[6]、从生产做起。本方案主要是将车间耗电量大的电机加装变频器,使电机在运行过程中减少电量的消耗,从而减少生产成本,增加企业的经济效益。

1 清洁生产—设备改造方案

清洁生产设备改造方案,具体方案如表1所示。

表1 清洁生产方案说明表

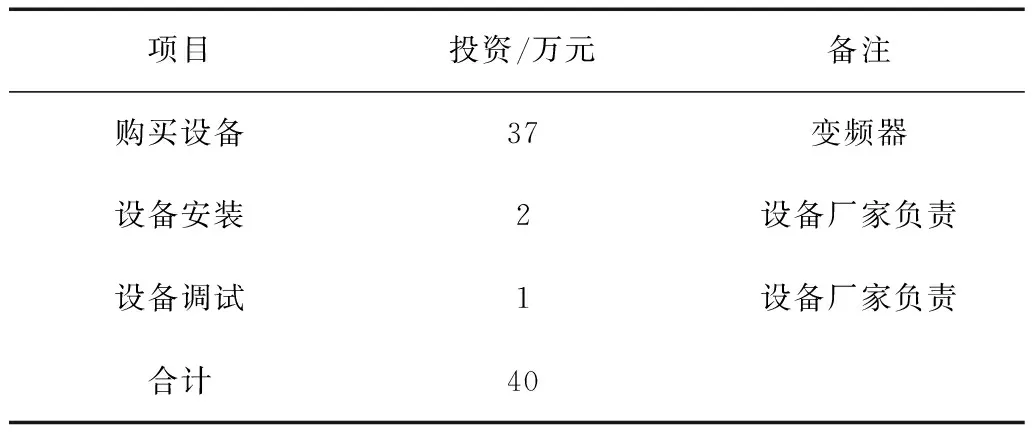

该清洁生产改造方案的具体投资情况见表2。

表2 清洁生产改造方案的投资情况

经过对该方案的研究,进一步确定了其可行性。为了更加科学、全面地论证其可行性,将从技术、环境和经济三方面进行详细的可行性分析。

2 清洁生产—设备改造方案可行性分析

2.1 方案效益预计

方案实施后,在满足生产需求的基础上,减轻了生产设备耗电量,以每吨单耗降低2kw/h,公司现年生产量40 000t,年节电80 000kw/h,按阶梯电价0.86元计算,年节省电费近7万元。

2.2 环境可行性分析

从资源的消耗与资源可永续利用要求的关系、废弃物产生量的变化、污染物组分的毒性及其降解情况、污染物的二次污染、操作环境对人员健康的影响以及废弃物的回收再利用等6个方面对推荐的方案进行了环境可行性分析,分析结果见表3。

表3 环境可行性分析

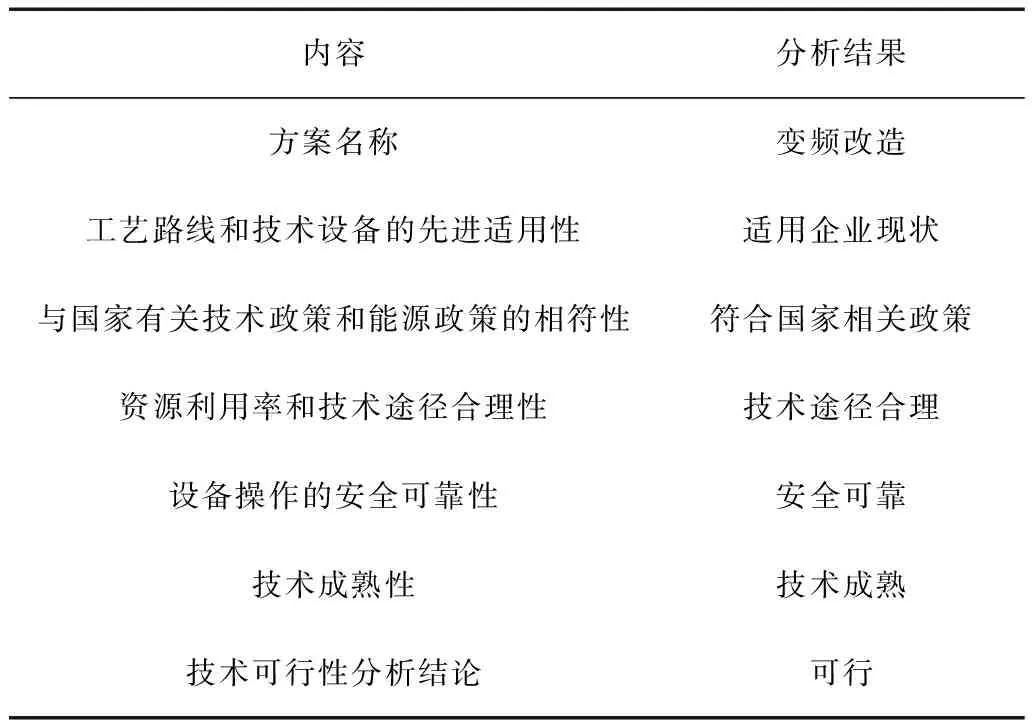

2.3 技术可行性分析

清洁生产工作小组从方案工艺路线和技术设备的先进适用性、与国家有关技术政策和能源政策的相符性、资源利用率和技术途径合理性、设备操作的安全可靠性、技术成熟性等方面对推荐的方案进行了技术可行性分析,分析结果见表4。

表4 技术可行性分析

2.4 经济可行性分析

2.4.1 经济指标及判定准则

经济可行性分析是对推荐的初步可行的中高费清洁生产方案进行综合性的全面经济分析。首先计算方案实施时所需各种费用的投入和所节约的费用以及各种附加的效益,然后通过比较,选择最少耗费和取得最佳经济效益的方案,为企业的投资决策提供科学依据。

经评估的基本目标是说明资源的利用优势,它以方案投资所能增加的效益为评价内容。经济可行性分析涉及的指标主要包括总投资费用(I)、年运行费用总节省金额(P)、增加设备折旧费(D)、应税利润(T)、净利润、年增加现金流量(F)、投资偿还期(N)、净现值(NPV)、净现值率(NPVR)和内部收益率(IRR)等。各项指标的含义和计算方法如下:

(1)总投资费用(I)。

总投资费用=投资汇总-总补贴

其中:投资汇总包括建设投资(固定资产投资、无形资产投资、开办费和不可预见费等);

建设期利息和流动资金(项目启动需增加的原料、物料等费用);

总补贴包括项目的政策补贴和其它来源补贴。

(2)年运行费用总节省金额(P)。

年运行费用总节省金额包括收入的增加额和总运行费用的减少额。其中,收入增加额包括产量增加的收入增加、质量提高和价格提高的收入增加、专项财政收益等。而总运行费用减少额包括原料消耗费用的减少或增加、动力和燃料费用的减少或增加、工资和维护费用的减少或增加、其它运行费用的减少或增加、废物处理/处置费用的减少和销售费用的减少等。

(3)增加设备折旧费(D)。

D=总投资费用(I)/设备使用年限(Y)

(4)应税利润(T)。

应税利润仅指由于技术改造导致的应税利润。

T=P-D

(5)净利润。

指从应税利润中扣除企业应向国家和地方交纳的各种税金以后,企业得以自行支配的利润。

净利润=应税利润(T)-各项应纳税金总和

(6)年增加现金流量(F)。

企业从固定资产投资中提取的折旧费是企业现金流入的一个组成部分,可由企业自行经营支配。故年增加现金流量应为折旧费用与净利润之和。

即:年增加现金流量(F)=年净利润+年折旧费

(7)投资偿还期(N)。

N=I/F,即总投资费用与年收益(年增加现金流量)之比。

判定准则为:N<基准年限(视项目不同而定)时,项目方案可接受,否则不可接受。

(8)净现值(NPV)。

净现值是投资项目经济寿命期内(或折旧年限内)每年发生的净现金流量在一定贴率下,贴现为同一时间点(一般为计算期初)的现值之和。

其中:i—贴现率;n—项目寿命(或折旧年限)周期。

判定准则为:NPV≥0,方案可行;NPV<0不可行。

(9)净现值率(NPVR)。

净现值率为单位投资额所得到的净收益现值。如果两个项目投资方案的净现值相同,而投资额不同时,则应以净现值率进行选择。

判定准则:净现值率最大。

(10)内部收益率(IRR)。

项目内部收益率是在整个经济寿命期内(折旧年限内)累计逐年现金流入的总额等于现金流出总额,投资项目在计算期限内,使净现值为零的贴现率。

式中:i1—当净现值NPV1为接近于零的正值时的贴现率;

i2—当净现值NPV2为接近于零的正值时的贴现率。

NPV1、NPV2分别为试算贴现率i1和i2时,对应的净现值。i1和i2的差值不应当超过1%~2%。

判定准则为:IRR≥i0,项目方案可接受;

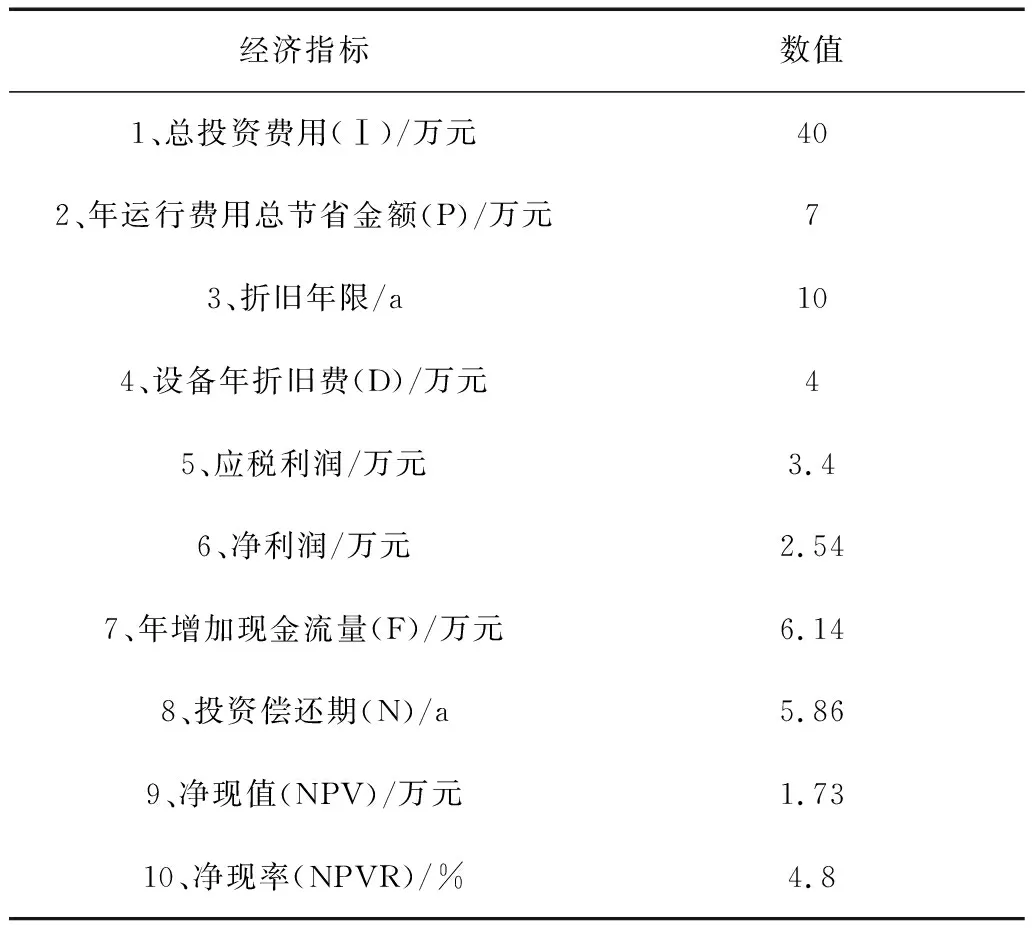

IRR 2.4.2 方案经济指标的统计计算 对几个中/高费方案的各项经济指标分别进行了计算,计算结果见表5。 表5 清洁生产设备改造方案经济指标汇总表 2.4.3 经济可行性分析 根据各方案经济指标计算结果,对照判定准则,得出各方案经济可行性分析结论。 (1)总投资额36万元,投资偿还期为5.86年,方案可行; (2)贴现率10%时的净现值NPV=1.73万元,大于0,方案可行; (3)内部收益率11.11%远远大于最新的银行贷款年利率(6.55%),方案可行。 综合经济可行性分析结果:该方案经济可行。

猜你喜欢

现代仪器与医疗(2022年3期)2022-08-12 09:04:04

商业会计(2015年13期)2015-09-17 02:43:52

中国管理信息化(2015年14期)2015-09-13 05:59:58

中国煤层气(2015年2期)2015-08-22 03:29:15

中国工程咨询(2015年5期)2015-02-16 05:35:18

中国卫生(2014年11期)2014-11-12 13:11:20

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12 13:04:44

现代检验医学杂志(2014年1期)2014-02-06 01:29:32

中国药房(2012年2期)2012-11-23 04:58:58