钢材库存分析方法论探究(二)

2021-02-11 03:18蒋丽

中国钢铁业 2021年10期

蒋 丽

三、X12季调和HP滤波法分解影响钢材库存的四种因素

影响钢材库存的四种因素,虽然从历史数据中可以看出它们的一些表现,但是由于各种因素交织在一起无法分辨,不能根据历史数据对未来的钢材库存进行预测,因此将这四种因素分离出来,成为预测钢材库存的前提条件。

笔者采用X12季节调整法的乘法模型并结合HP滤波方法,将钢材库存中的趋势性因素、季节性因素、周期性因素和结构性变化因素分离开来。首先用X12季节调整方法的乘法模型,从钢材库存的时间序列历史数据中分离出趋势循环因子TC、季节因子SF和不规则因子IR,再将其中的趋势循环因子TC用HP滤波方法处理,得到长期趋势因素Trend和周期波动因素Cycle。

其中,季节因子SF反映钢材库存每年的季节性变化;长期趋势因素Trend与钢材产量和消费量规模,以及贸易方式和仓储物流效率相关;周期波动因素与经济周期波动基本同步,基本符合库存周期变化的规律;结构性因素属于不确定性的外生因素,模型无法预测,需要根据经验判断,结合前述分离出来的三种因素,预测未来库存的变化。

3.1 社会库存和钢厂库存的分析结果

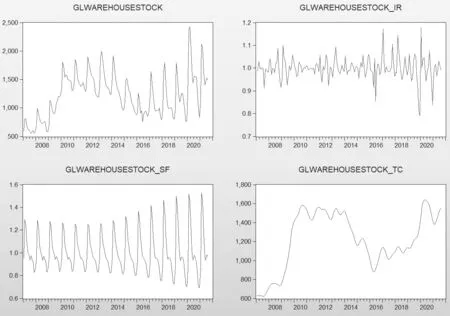

钢材社会库存在X12季调法乘法模型运行的结果见图1。左上图为社会库存原始数据,左下图为季节因子SF,右上图为不规则因子IR,右下图为趋势循环因子TC。

图1 钢材社会库存X12季调法的分析结果图

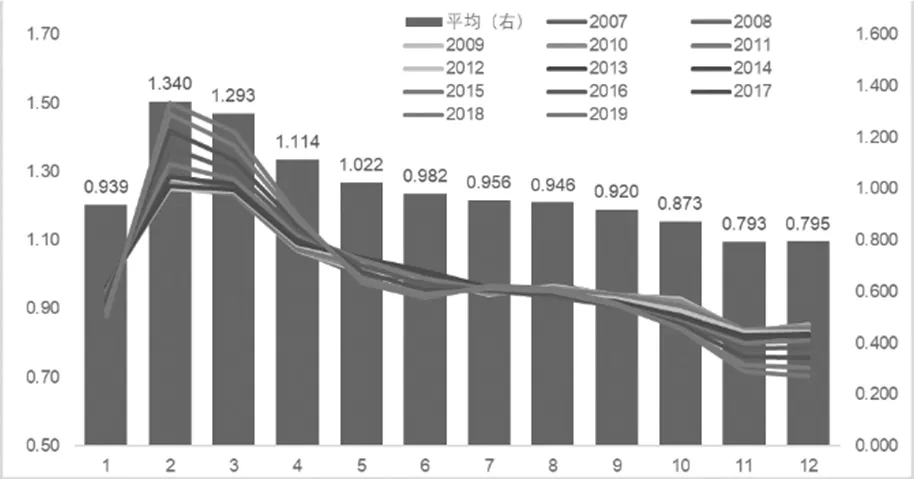

季节因子SF可以用于预测未来库存的季节性变化。经过整合的钢材社会库存季节因子显示(如图2所示),每年2月最高为1.34,最低11月为0.793。钢厂库存的季节因子每年2月最高为1.166,最低12月为0.915。

图2 钢材社会库存季节因子分析图

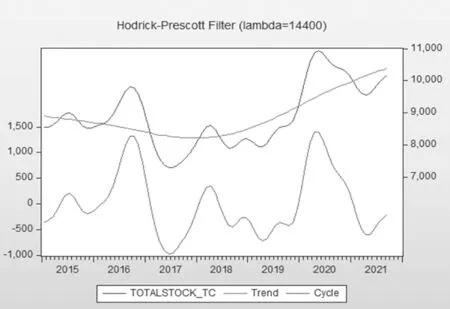

用HP滤波方法,将社会库存趋势循环因子TC中的长期趋势Trend和周期波动Cycle提取出来后显示(如图3所示),中国钢材社会库存从2007年至2013年一直处于上升走势,2013年开始回落,2016年供给侧结构性改革开始后再次向上。中国钢材社会库存的波动周期大致为三年,2009年-2012年、2013年-2015年、2016年-2019年呈现出三个比较完整的库存波动周期。

中国钢厂库存的趋势是随着钢材产量不断上升。钢厂库存的周期性不明显,经过2020年的库存累积和去化,目前在上升周期的过程中。

3.2 全口径钢材库存的分析结果

全口径钢材库存的分析方法和分析步骤与社会库存和钢厂库存相同,分析结果有较大的差异。

一是由于钢厂库存和社会库存的季节性略有不同,全口径钢材库存的季节因子高低点时间和高度与钢材社会库存和钢厂库存均不同,每年3月最高为1.288,最低12月为0.798(见图4)。

图4 中国全口径钢材库存季节因子图

第二个差异是全口径库存的趋势在2015年至2017年不断下降,2018年以后逐渐上升(见图5)。

图5 中国全口径钢材库存HP滤波法的分析结果图

最重要的差异是,全口径库存的周期性非常明显,2015年年底至今经历了三个完整的库存上升和下降的周期,库存周期的平均长度22个月,小于基钦周期(传统的库存周期)的40个月。2021年5月开始进入了一轮新的库存上升周期,预计2022年上半年仍将延续目前的上升趋势(见图6)。

图6 2015-2021年9月中国全口径库存周期变化

四、新冠疫情、粗钢产量压减、房地产调控和能耗”双控”下中国钢材库存变化的推演

4.1 新冠 疫情对中国钢材库存变化的影响

2020年由于新冠疫情的影响,中国不论是钢厂库存还是钢材库存在一季度都快速飙升,同比增幅超过50%,全口径钢材库存接近1.6亿吨,相当于1.8个月的库存,远高于1个月左右的合理库存水平。

随着中国疫情快速受控、经济迅速恢复,钢材内需大幅增长,随后海外货币宽松政策引发的海外消费需求的飙升又拉动了中国制造业出口用钢的大幅增长,内需和外需的同时爆发,使得累积的天量钢材库存快速去化,到2020年年底,全口径的钢材库存的绝对水平已经恢复到2018和2019年同期的水平(见图7)。

4.2 2021 年粗钢产量压减、房地产调控和能耗“双控”对中国钢材库存变化的影响

2020年年底,工信部提出了2021年中国粗钢产量同比不增的目标,各省在2021年6月底7月初陆续披露了限产政策的实施细则。由于限产初期只有央企严格执行了限产要求,7月和8月的产量降幅未达预期,叠加疫情和洪灾造成超预期的需求疲软,中国钢材库存出现了反季度的回升。

9月粗钢压产进度大幅提升,同比降幅超过20%。需求方面,房地产调控对钢材需求的拖累逐渐加大,房地产新开工面积单月同比增速二季度以来出现负增长,恒大债务问题的发酵使得新开工面积三季度降幅进一步扩大至两位数的负增长,同时9月以来不断加严的能耗“双控”,不仅影响了电炉的产量,也对下游制造业的需求带来了影响。供需双弱,但是由于减产的幅度大于需求的降幅,9月钢材全口径库存快速去化,降至8949万吨。

三季度钢材需求大幅萎缩,四季度钢材需求在跨周期政策的调节下可能触底反弹。另一方面,全年粗钢产量的最低点已经在9月出现,四季度也将从低位反弹。未来钢材库存的变化将继续受季节性、周期性和趋势性因素影响,更多取决于粗钢产量压减和钢材需求变化等结构性因素的影响。

4.2.1 季节性因素

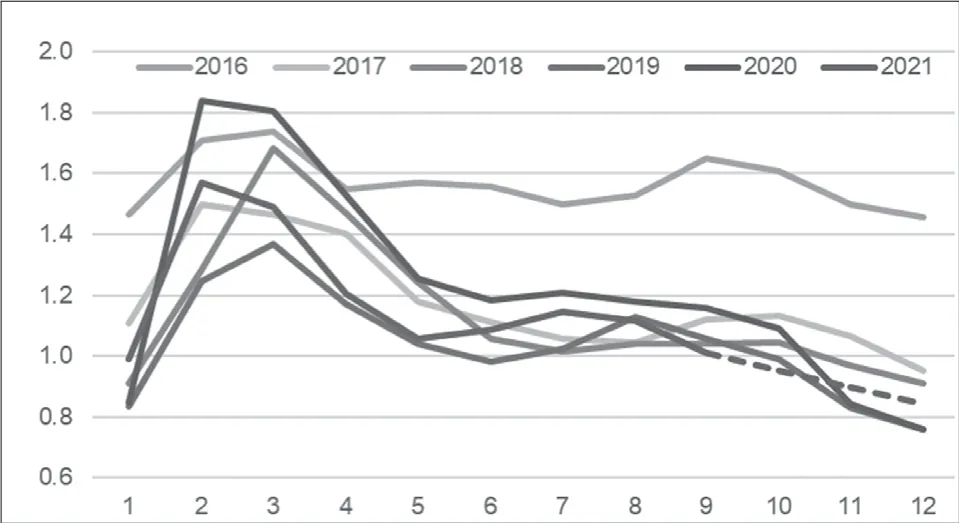

根据X-12季调乘法模型提取出来的中国全口径钢材库存季节因子,如果不考虑其他因素和限产的影响,到年底中国的全口径钢材库存将比9月底低17%,即从8949万吨下降约1500万吨至7450万吨,库消比将降至0.8个月的正常水平(见图8、图9)。

图8 2016-2021年中国全口径钢材库存变化 万吨

图9 2016-2021年中国全口径钢材库消比变化 月

4.2.2 趋势性和周期性因素

从趋势性因素来看,由于钢铁电商的快速发展、中国钢材贸易的流通速度和物流效率的提高,抵消了中国钢材产销规模上升对库存的影响,因此趋势性因素对短期的钢材合理库存水平影响甚微。

从周期性因素来看,根据前述模型分析的结果,目前中国钢材全口径库存正处于新一轮补库周期的起点,到明年年中都应该是库存的上行周期,补库的需求将会比较旺盛。

4.2.3 结构性变化因素——限产、房地产调控以及能耗“双控”

“双碳”目标给钢铁行业带来的减产压力,是影响钢材库存的“不确定性冲击”。为了对冲减产给国内钢材供应带来的压力,国家对钢材出口退税政策进行了相应的调整,分两批取消了所有钢材税号的出口退税。即便如此,疫情后部分海外高炉产能因ESG成本等原因没有重启,造成海外供应紧张,海外钢材市场价格仍旧高企,短期内依靠海外钢材出口满足中国市场供需缺口的可能性较小。

房地产调控政策虽然属于周期性的政策,但是本轮政策调控的力度空前严厉,既有针对房企的三条红线政策,也有针对银行涉房贷款的五档管理政策,而且在22个重点城市推出集中供地政策,叠加恒大债务问题的爆发,房地产供需以及土地购置面积都发生了断崖式的下滑。目前政策已经略有松动,预计房地产用钢需求四季度可能会企稳。

能耗“双控”虽然不是新的政策,中国从“十一五”就开始设定能耗约束性目标,“十二五”首提能源消费总量控制并初步建立“双控”目标责任考核机制,“十三五”期间继续实施能耗总量和强度双控制度,疫情后经济的快速复苏叠加“十四五”单位GDP能耗降低13.5%的目标,给今年的“双控”工作带来了非常大的挑战。能耗“双控”带来的限电限产对建筑业长材的生产和制造业板材的需求都带来了一定的冲击,四季度对供需双方的影响将会持续,年底可能会更加突出。

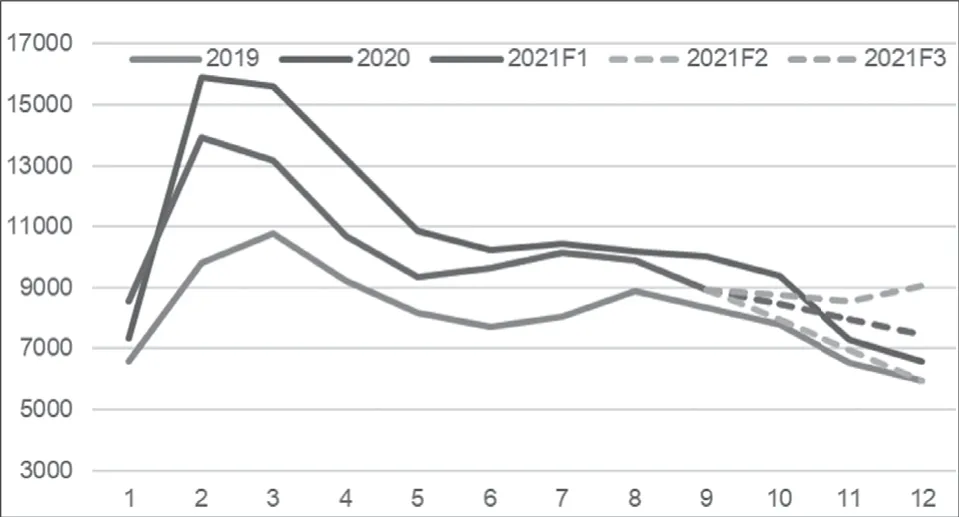

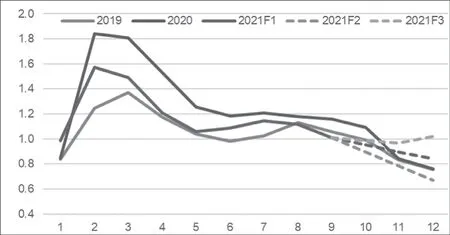

原本市场普遍预期粗钢产量压减将带来较大的供需缺口,现在由于房地产调控和能耗“双控”政策使得需求也面临较大的下行压力,预计供需缺口继续扩大的概率较小。但是由于10月仍是传统的钢材需求旺季,以及新一轮的全口径库存上行周期的补库需求,即季节性因素(F1)和周期性因素仍将使得10月以后中国的钢材库存继续去化。预计中国钢材库存的绝对水平将继续回落,库消比将会保持在合理水平,对钢价有一定的支撑(F2),但如果能耗“双控”对下游需求的影响超预期,钢材库存在12月有累积的可能,从而给钢价带来压力(F3)。(见图10、图11)。

图10 2019-2021年中国全口径钢材库存变化 万吨

图11 2019-2021年中国全口径钢材库消比变化 月

猜你喜欢

小哥白尼(军事科学)(2022年2期)2022-05-25

小哥白尼(军事科学)(2022年1期)2022-04-26

今日农业(2021年17期)2021-11-26

大众投资指南(2021年35期)2021-02-16

人大建设(2017年9期)2017-02-03

中国房地产业(2016年7期)2016-09-24

中国市场(2016年45期)2016-05-17

新疆钢铁(2016年3期)2016-02-28

中国老区建设(2016年5期)2016-02-28

肝胆胰外科杂志(2015年4期)2015-02-27