金融集聚、政府支持与科技创新

2021-02-07 01:28魏学辉段小雪

财会月刊·下半月 2021年1期

魏学辉 段小雪

【摘要】基于2006 ~ 2016年我国285个地级及以上城市的面板数据, 在SDM基础上构建空间调节模型并对空间效应进行分解, 研究金融集聚对科技创新的空间效应和政府支持的空间调节效应, 结果表明:金融集聚具有空间溢出效应, 不仅能促进本地的科技创新, 还能促进周边地区的科技创新, 且这种促进作用在西部地区最强, 其次为中部, 最后为东部; 当地政府支持能正向调节本地金融集聚对本地科技创新的影响, 但对周边地区的调节作用主要是通过本地创新的空间溢出效应间接实现的, 政府支持的调节作用具有区域异质性, 东部为正向调节, 西部为负向调节, 中部则无显著的调节作用; 金融集聚的科技创新效应和政府支持的空间调节效应具有地区差异性, 金融集聚对本地科技创新的影响呈现“南北差异”特征, 其中影响最大的城市主要分布在我国关中天水地区、山东半岛和中原城市群。 另外, 考虑周边地区政府支持模型产生的直接调节效应强于仅考虑本地政府支持的模型, 表明城市间的联动政策产生了“1+1>2”的效果, 政府在制定政策时应综合考虑周边邻近地区的相关政策。

【关键词】金融集聚;科技创新;政府支持;空间调节模型;空间效应差异

【中图分类号】F832 【文獻标识码】A 【文章编号】1004-0994(2021)02-0130-9

一、引言

随着我国创新驱动战略的实施, 科技创新逐渐成为经济增长的核心驱动力。 2018年中央经济工作会议明确指出要“强化科技创新, 推动重大科技创新取得新进展”, 2020年全国两会上提出要“稳定支持基础研究和应用基础研究”, “实行重点项目攻关揭榜挂帅, 谁能干就让谁干”等有关科技创新的“金句”, 这充分体现了科技创新在中国经济社会发展中的关键地位。 而科技创新的发展需要良好的金融环境支持, 金融是现代经济的血液, 是国家重要的核心竞争力。 近年来, 随着金融全球化的发展, 金融机构和金融资源加速流动, 逐渐形成以城市为中心的金融集聚现象[1] , 如英国伦敦、美国纽约、中国上海等, 金融集聚已经成为现代金融发展的重要组织形式[2] , 其形成有利于打造良好的金融环境, 提供高质量的金融服务, 提高资源配置的有效性[3] , 促进集聚区科技创新蓬勃发展。 与此同时, 根据集聚经济理论, 金融集聚区的形成可产生“涓流效应”, 促进周边邻近地区的科技创新。 因此, 不断推进创新型国家建设的过程中, 提升金融集聚效应, 促进科技创新发展至关重要[4] 。

研究金融集聚与科技创新的关系时, 不能忽视政府行为对创新的影响。 在我国, 政府是重大科技攻关项目的主要承担者, 是促进我国构建高效创新体系的关键因素[5] , 政府支持直接影响科技创新的发展。 政府支持能够降低企业创新成本[6] , 激励企业增加科技创新投入[7] , 使企业与政府在创新投入中实现互补[8] , 分散创新风险, 增强企业科技创新信心和积极性[9] , 提高企业科技创新效率[10] , 促进创新产出增加[11,12] 。 Garrett-Jones[13] 利用澳大利亚1980 ~ 2000年的面板数据进行实证分析, 证明了州政府对科技创新的支持(包括投资建立知识共享平台等)显著促进了企业的创新, 推动了国家创新体系的发展。 杨亭亭等[14] 以我国上市公司为样本进行实证分析, 发现政府支持不仅能促进专利数量的增加, 还能提升专利的质量, 并且这种促进作用具有一定的持续性。

梳理相关文献不难发现, 已有文献多数研究了金融集聚或政府支持对科技创新的直接或间接影响[14-16] , 但将金融集聚、政府支持与科技创新放在同一框架下研究尚属空白。 基于此, 本文将政府支持作为调节变量纳入研究金融集聚对科技创新影响的空间计量模型中, 构建空间调节模型进行深入分析, 并考虑到我国地理、历史、文化等因素造成的地区差异, 进一步进行区域异质性分析。 本文的研究贡献在于:①现有文献大多基于经典的调节模型进行研究, 而本文考虑了金融集聚和科技创新的空间相关性, 构建空间调节模型并进行空间效应分解, 深入研究在政府支持的空间调节作用下金融集聚对科技创新的影响, 丰富了相关领域的研究; ②已有文献多为基于省级数据或基于局部地区市级县级数据的研究, 本文搜集整理了我国285个地级市2006 ~ 2016年的数据进行实证分析, 采用地级市数据可以进一步提升研究的精确性, 减少省级数据带来的被平均与边界数据突变现象; ③考虑到区位因素、发展基础和自身条件造成的差异, 本文分别进行了分地区、分城市的研究, 以深入分析政府调节作用的空间差异, 为不同地区不同城市科技创新发展提供相应的政策建议, 提高我国整体科技创新水平。

二、理论机制与研究假设

(一)金融集聚与科技创新

金融集聚产生的集聚效应能促进科技创新。 根据集聚经济理论, 产业的空间集聚可促进劳动力组织的专业化, 节约交易成本, 产生更为自由的信息传播, 且集聚必然会引发竞争, 竞争促进创新。 因此, 金融业作为一种特殊的产业, 其在空间上的集聚必然会产生同样的集聚效应, 这种集聚效应主要包括外部规模经济效应、网络经济效应、资源优化配置效应等。 外部规模经济效应主要是指金融集聚在形成的过程中, 伴随着与其相关的辅助行业向金融中心的集聚发展[15] , 有助于提高市场流动性, 降低融资经营成本[16] , 提供投融资便利[17] , 进而提高整个集聚区的金融服务水平[18] , 保障科技创新活动拥有足够的资金支持, 夯实创新基础; 网络经济效应是指金融网络为金融机构与创新企业的信息交流提供了便利, 降低了信息搜集与共享的成本, 有利于金融机构与企业建立信任机制, 降低企业的股权交易成本[19] 以及契约执行与监督成本[3] , 降低投资风险, 增加对创新企业的长期投资; 资源优化配置效应是指金融集聚的形成有利于金融中介收集各种投资信息, 通过促进金融机构与实体企业的合作提高资源的配置效率[20] , 既可为金融企业提供良好的投资服务又能满足创新企业的融资需求, 从而促进科技创新的发展。 基于此, 本文提出假设1:

假设1:金融集聚能促进本地科技创新。

以克鲁格曼为代表的新经济地理学派认为, 地理因素对经济发展的影响不容忽视, 金融集聚推动资本和金融要素在空间范围内加速流动并重组。 金融集聚通过金融从业人员的业务活动、金融服务网络的延伸等对周边实体经济产生辐射效应, 随着金融集聚程度的提高和金融集聚区的发展, 各类金融资源和创新资源向周边邻近地区流动, 填补了邻近地区创新企业的人才空缺, 并为创新企业提供资金支持, 从而提高劳动者素质和企业生产效率, 促进邻近地区发展模式向技术密集型转变[21] 。 因此, 本文提出假设2:

假设2:金融集聚具有空间溢出效应, 能促进周边邻近地区科技创新水平提高。

(二)金融集聚、政府支持与科技创新

梳理已有研究, 不难发现政府支持能对科技创新起到促进作用。 政府支持包括直接支持和间接支持两种。 直接支持就是政府直接对企业创新给予资金支持, 如政府直接给企业财政拨款、补贴等[22] , 这样的支持是对企业创新能力的肯定[23] , 有助于提高企业融资的成功率, 降低融资成本[24] , 分散创新风险, 增加企业进行科技创新的决心和信心。 進一步地, 获得资金支持的企业, 一方面, 可将资金直接投入科技创新项目中, 增加企业研发投入, 降低企业创新成本[6] , 提高企业科技创新积极性[25] , 提升企业科技创新效率, 且这种创新效率的提升不受企业规模和产权类型限制[26] , 从而提高整体科技创新水平。 章元等[27] 采用PSM和DID法基于中关村高新技术企业的数据进行研究, 发现政府支持使专利产出数量显著增加, Alecke等[28] 通过倾向匹配得分模型研究得到类似的结论:政府支持可以提高企业的研发投入, 增加企业获得专利的数量; 企业可将获得的资金用于培养科技创新人才, 给予创新人才更加丰厚的薪资待遇和创新奖励[29] , 提高其科技创新积极性, 促进企业科技创新水平的提升。 间接支持是指政府制定实施的有利于科技创新的相关法律法规、政策制度等, 如税收政策和政府事后对企业创新的补贴政策[22] 。 间接支持体现了政府支持科技创新的积极态度, 能增强企业和研究机构的创新信心, 激励企业积极开展创新活动, 吸引金融机构增加对创新企业的投资, 进而促进科技创新。 由此, 提出假设3:

假设3:政府支持能正向调节金融集聚对科技创新的影响。

三、研究设计

(一)模型构建

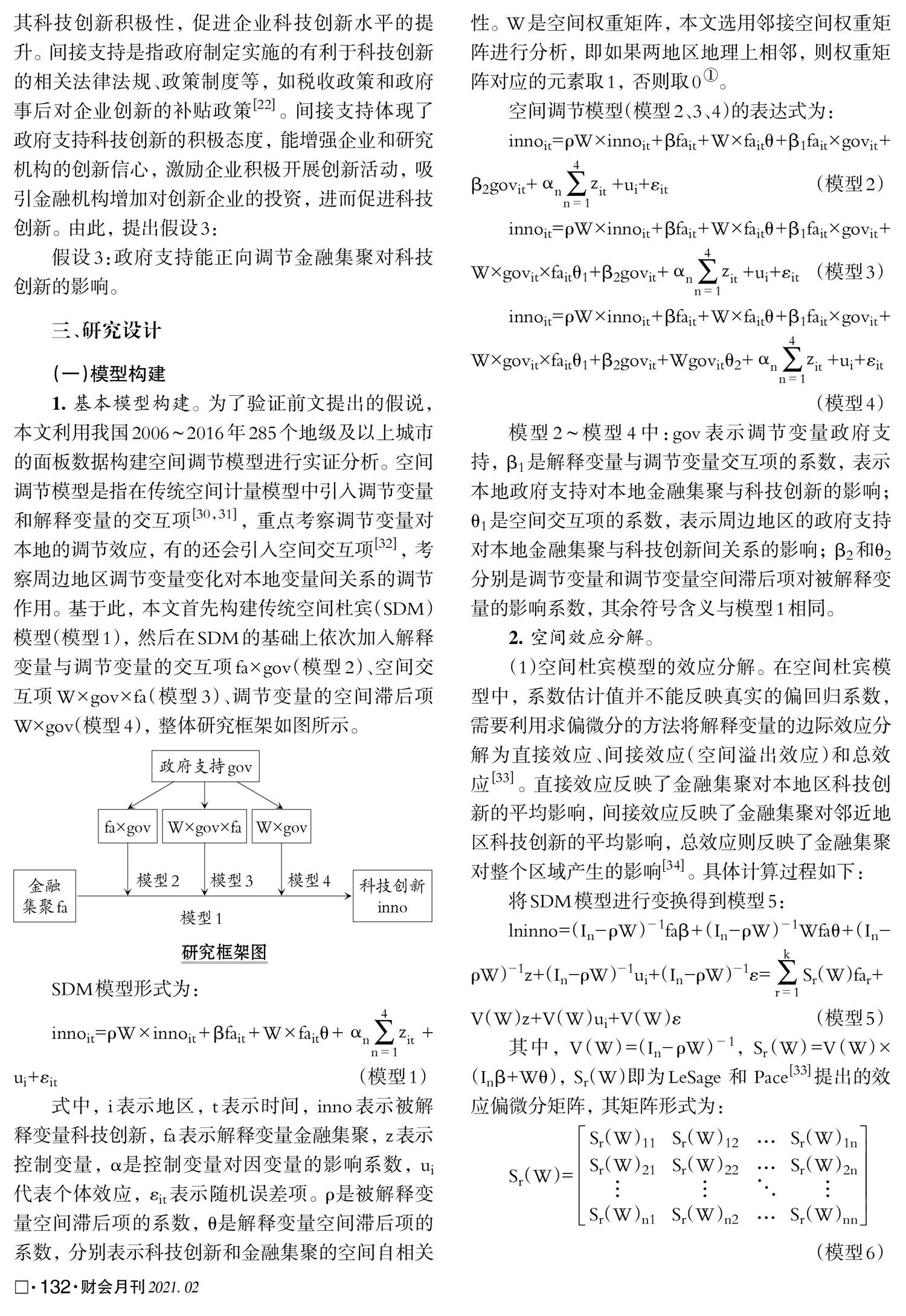

1. 基本模型构建。 为了验证前文提出的假说, 本文利用我国2006 ~ 2016年285个地级及以上城市的面板数据构建空间调节模型进行实证分析。 空间调节模型是指在传统空间计量模型中引入调节变量和解释变量的交互项[30,31] , 重点考察调节变量对本地的调节效应, 有的还会引入空间交互项[32] , 考察周边地区调节变量变化对本地变量间关系的调节作用。 基于此, 本文首先构建传统空间杜宾(SDM)模型(模型1), 然后在SDM的基础上依次加入解释变量与调节变量的交互项fa×gov(模型2)、空间交互项W×gov×fa(模型3)、调节变量的空间滞后项W×gov(模型4), 整体研究框架如图所示。

SDM模型形式为:

innoit=ρW×innoit+βfait+W×faitθ+[αnn=14zit]+ui+εit (模型1)

式中, i表示地区, t表示时间, inno表示被解释变量科技创新, fa表示解释变量金融集聚, z表示控制变量, α是控制变量对因变量的影响系数, ui代表个体效应, εit表示随机误差项。 ρ是被解释变量空间滞后项的系数, θ是解释变量空间滞后项的系数, 分别表示科技创新和金融集聚的空间自相关性。 W是空间权重矩阵, 本文选用邻接空间权重矩阵进行分析, 即如果两地区地理上相邻, 则权重矩阵对应的元素取1, 否则取0 ①。

空间调节模型(模型2、3、4)的表达式为:

innoit=ρW×innoit+βfait+W×faitθ+β1fait×govit+β2govit+[αnn=14zit]+ui+εit (模型2)

innoit=ρW×innoit+βfait+W×faitθ+β1fait×govit+W×govit×faitθ1+β2govit+[αnn=14zit]+ui+εit (模型3)

innoit=ρW×innoit+βfait+W×faitθ+β1fait×govit+W×govit×faitθ1+β2govit+Wgovitθ2+[αnn=14zit]+ui+εit

(模型4)

模型2 ~ 模型4中:gov表示调节变量政府支持, β1是解释变量与调节变量交互项的系数, 表示本地政府支持对本地金融集聚与科技创新的影响; θ1是空间交互项的系数, 表示周边地区的政府支持对本地金融集聚与科技创新间关系的影响; β2和θ2分别是调节变量和调节变量空间滞后项对被解释变量的影响系数, 其余符号含义与模型1相同。

2. 空间效应分解。

(1)空间杜宾模型的效应分解。 在空间杜宾模型中, 系数估计值并不能反映真实的偏回归系数, 需要利用求偏微分的方法将解释变量的边际效应分解为直接效应、间接效应(空间溢出效应)和总效应[33] 。 直接效应反映了金融集聚对本地区科技创新的平均影响, 间接效应反映了金融集聚对邻近地区科技创新的平均影响, 总效应则反映了金融集聚对整个区域产生的影响[34] 。 具体计算过程如下:

将SDM模型进行变换得到模型5:

lninno=(In-ρW)-1faβ+(In-ρW)-1Wfaθ+(In-ρW)-1z+(In-ρW)-1ui+(In-ρW)-1ε= Sr(W)far+

V(W)z+V(W)ui+V(W)ε (模型5)

其中, V(W)=(In-ρW)-1, Sr(W)=V(W)×(Inβ+Wθ), Sr(W)即为LeSage 和 Pace[33] 提出的效应偏微分矩阵, 其矩阵形式为:

Sr(W)=[ … … ???? … ]

(模型6)

矩阵主对角线上元素反映了金融集聚对科技创新影响的直接效应, 非主对角线上元素反映了金融集聚对科技创新影响的间接效应, 总效应为直接效应与间接效应之和。

(2)空间调节模型的效应分解。 与空间杜宾模型类似, 空间调节模型中调节项的边际效应同样需要进行效应分解以研究调节项对变量的实际影响。

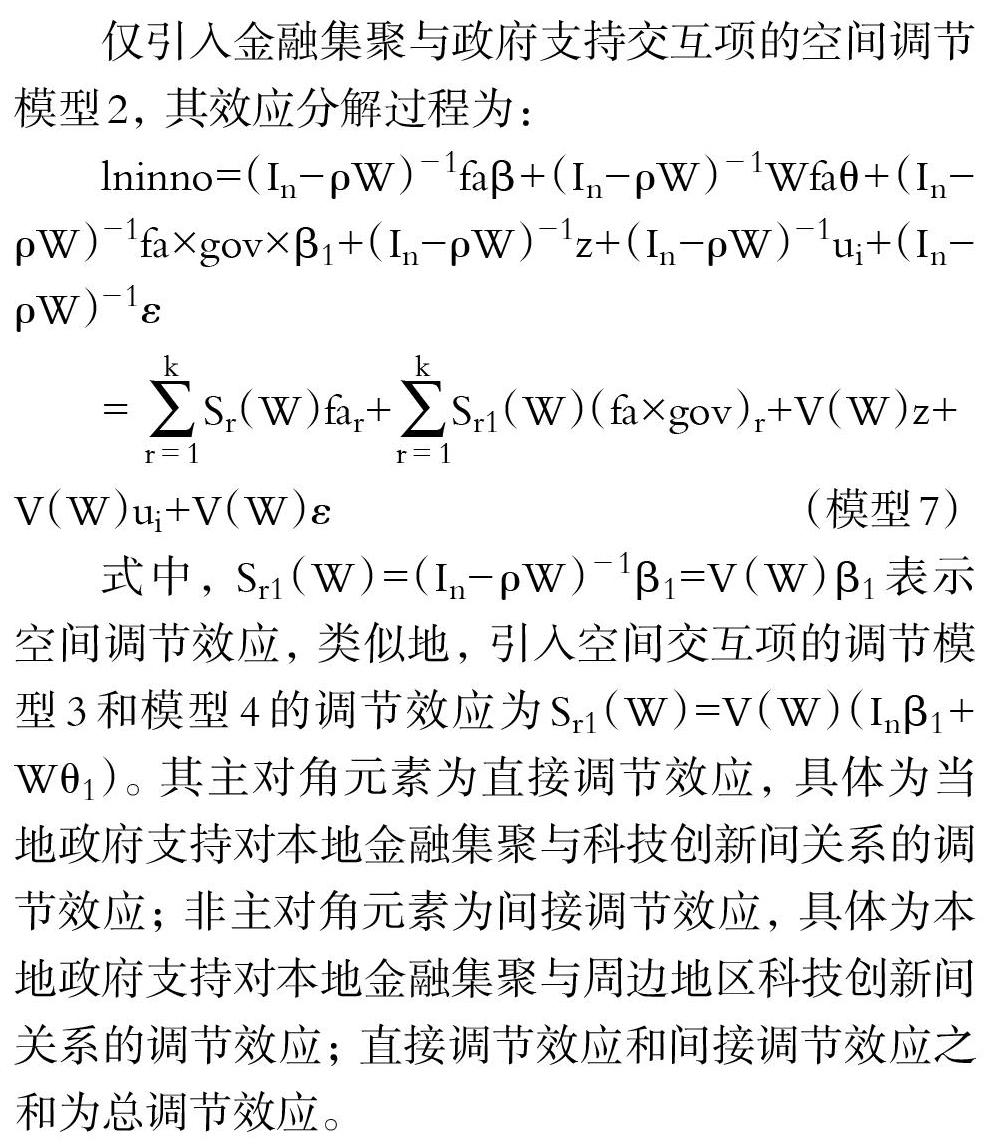

仅引入金融集聚与政府支持交互项的空间调节模型2, 其效应分解过程为:

lninno=(In-ρW)-1faβ+(In-ρW)-1Wfaθ+(In-ρW)-1fa×gov×β1+(In-ρW)-1z+(In-ρW)-1ui+(In-ρW)-1ε

= Sr(W)far+ Sr1(W)(fa×gov)r+V(W)z+

V(W)ui+V(W)ε (模型7)

式中, Sr1(W)=(In-ρW)-1β1=V(W)β1表示空间调节效应, 类似地, 引入空间交互项的调节模型3和模型4的调节效应为Sr1(W)=V(W)(Inβ1+Wθ1)。 其主对角元素为直接调节效应, 具体为当地政府支持对本地金融集聚与科技创新间关系的调节效应; 非主对角元素为间接调节效应, 具體为本地政府支持对本地金融集聚与周边地区科技创新间关系的调节效应; 直接调节效应和间接调节效应之和为总调节效应。

(二)变量说明与数据来源

1. 变量说明。 考虑到我国的实际情况与数据的可获得性、统一性和连续性, 参考已有相关文献的结果[23] , 选取区位熵指数来衡量核心解释变量金融集聚fa, 其计算公式为:

fait=[ ] (模型8)

式中, Eit、GDPit分别表示i城市t时期末城乡居民储蓄余额和当地国内生产总值GDP, Et、GDPt分别表示全国t时期末城乡居民储蓄余额和GDP。

在被解释变量的选择上, 本文选用“城市创新力指数”来衡量科技创新inno。 “城市创新力指数”来源于复旦大学产业发展研究中心所编制的《中国城市和产业创新力报告2017》, 这份报告计算了2005 ~ 2016年全国338个城市的创新力指数, 为保持样本城市的一致性, 本文选取2006 ~ 2016年285个城市的数据进行实证分析。 在调节变量的选择上, 本文选用各城市财政支出中科学技术支出所占比例来衡量政府支持gov。 关于控制变量, 综合已有研究可知, 地区经济发展水平、产业结构、固定资产投资水平和对外开放水平对科技创新均有一定的影响, 本文以城市人均GDP来衡量经济发展水平pgdp, 以第二产业占第三产业的比重来衡量产业结构stru, 以城市固定资产投资水平占GDP的比重来衡量投资水平inv, 以实际利用外商直接投资额来衡量对外开放水平fdi。

2. 数据来源。 本文基于2006 ~ 2016年我国285个地级及以上城市的数据进行实证分析, 囿于数据可得性与一致性, 剔除了若干地级市单元。 所用数据除“城市创新力指数”外, 均来自于历年《中国城市统计年鉴》和《中国区域经济统计年鉴》, 主要变量的描述性统计结果如表1所示。

四、实证分析

(一)空间相关性检验与模型选择

为了确定金融集聚与科技创新是否具有空间相关性, 即邻近区域的变量取值是否具有集聚效应, 需要对其进行空间自相关检验。 目前, 最常用的检验方法为Moran's I检验, Moran's I指数越接近1表示邻近地区的相似程度越高, 处于高(低)值集聚状态; 越接近-1, 表示邻近地区的差异越大, 处于低高(高低)集聚状态。 本文采用全局Moran's I检验, 结果如表2所示, 科技创新与金融集聚均表现出显著的空间相关性, 说明采用SDM是合适的。 考虑到我国各个地级市的金融发展水平、科技创新水平均存在差异, 构建模型分析时不能忽略这种差异, 进一步地, 根据空间Hausman检验的结果, chisq统计量的值为6528.4, 通过了1%的显著性水平检验, 由此选择固定效应模型。 因此, 最终本文选择个体固定效应的空间杜宾模型进行分析, 并运用极大似然估计法进行估计。

(二)模型估计结果

空间杜宾模型和空间调节模型的估计结果如表3所示, 模型1为SDM模型, 模型2 ~ 模型4为空间调节模型。 由模型1的估计结果可知, 不考虑政府支持的调节作用时, fa的系数为0.777, 且在1%的统计水平上显著, 说明金融集聚对本地科技创新具有显著的促进作用, 证明了假设1。 这种促进作用主要是通过金融集聚产生的外部规模经济效应、网络经济效应和资源优化配置效应实现的, 金融集聚的形成伴随着与其相关的辅助行业或社会中介服务业向金融中心的集聚发展, 有利于提高整个集聚区的金融服务水平, 提高市场流动性, 促进金融机构与其他相关行业的信息交流和资源共享, 降低信息不对称和金融中介获取信息的成本, 为金融中介收集各种投融资信息提供便利, 提高资源的配置效率, 增加创新企业获得投资的机会, 缓解创新企业的信贷约束, 保障科技创新活动具有足够的资金支持, 促进科技创新的发展。 另外, 金融集聚和科技创新的空间滞后项系数均在1%的统计水平上显著为正, 进一步证实了金融集聚和科技创新均具有显著的正向空间相关性, 即本地区金融集聚对周边邻近地区的科技创新具有显著的促进作用, 且本地区科技创新水平的提高可带动周边地区科技创新, 证明了本文的假设2。

模型2 ~ 模型4考察了邻接权重矩阵模型中地方政府支持对金融集聚与科技创新间关系的调节作用。 首先, 就政府支持与金融集聚的交互项而言, 在三个空间调节模型中其系数均为正且通过了1%的显著性水平检验, 说明当地政府支持能正向调节本地区金融集聚与科技创新间的关系, 证明了假设3。 本地政府对科技创新的支持有利于增加企业对创新的信心, 促使企业将更多的资金投入到创新活动中; 增加企业与金融机构的信息交流与合作, 提高资源的配置效率, 进一步增强金融集聚的网络经济效应和资源优化配置效应, 促进当地的科技创新, 因此, 本地政府支持能增强本地区金融集聚对科技创新的促进作用。 其次, 不难发现三个模型中金融集聚fa和其空间滞后项W×fa的系数经政府支持调节后仍在1%的统计水平上显著为正, 与SDM模型相比, W×fa的系数估计值随着调节项与其空间滞后项引入模型逐渐增大(0.307<0.355<0.475< 0.608), 说明引入政府支持后, 本地金融集聚的空间溢出效应增强, 即本地与周边地区政府对创新的政策支持能进一步增强金融集聚的溢出效应, 有利于带动周边地区的科技创新, 缩小区域创新差距。 因此, 地方政府在制定政策时应适当关注周边地区的相关政策, 以综合考虑地区间的相互影响, 最大限度发挥政策的引导作用。

(三)效应分解结果

根据LeSage和Pace[33] 的理论, 本文将金融集聚和政府支持系数的边际效应分解为直接效应、间接效应和总效应, 结果列于表4中。 整体来看, 模型1 ~ 模型4中金融集聚对科技创新影响的直接、间接和总效应均为正且在1%的统计水平上显著, 说明金融集聚不仅对本地科技创新具有显著的促进作用, 而且对周边邻近地区的科技创新具有显著的空间溢出效应, 能促进周边地区创新水平的提高, 再次证明了假设1和假设2。 具体而言, 模型2和模型3的空间调节效应分解结果存在显著的差异, 模型2的直接调节效应、间接调节效应和总调节效应均在1%的统计水平上显著为正, 模型3仅有直接调节效应显著为正, 间接调节效应和总调节效应均不显著。 这说明当地政府支持仅对本地区金融集聚与科技创新的关系产生直接的正向调节作用, 而对周边地区的空间调节作用主要是通过本地區科技创新的溢出效应间接体现的, 再次证明了假设3, 这一结果通过在模型4中引入政府支持的空间滞后项得到了进一步的验证。 由模型4的效应分解结果可知, 加入政府支持的空间滞后项, 金融集聚项与调节项产生的效应并未发生显著变化, 证明了模型3回归结果的稳健性。

(四)稳健性检验

前文基于邻接空间权重矩阵实证检验了金融集聚的科技创新效应和政府支持的空间调节效应, 然而在空间计量模型中, 空间权重矩阵的选择对检验结果的影响不可忽视, 仅以邻接空间权重矩阵进行分析得到的结论可能具有一定的片面性。 为消除这种片面性, 检验前文结论的稳健性, 本文选用地理距离权重矩阵进行研究。 为了避免“孤岛”的出现, 确保每个城市均至少有1个城市与其相邻, 本文建立地理距离权重矩阵时将阈值设为距离最大值, 即每个城市的邻近地区均为其余284个城市, 检验结果列于表5中②。 结果显示, 在基于地理距离权重矩阵的空间杜宾模型和空间调节模型中, 金融集聚对科技创新影响的直接效应和间接效应均在1%的统计水平上显著为正, 证明了前文结论的稳健性:金融集聚不仅对本地科技创新具有显著的促进作用, 而且对周边邻近地区的科技创新具有显著的空间溢出效应。 此外, 在空间调节模型中, 模型2政府支持的直接调节效应和间接调节效应均显著为正, 表明当地政府既能正向调节本地区金融集聚对科技创新的影响, 又能正向调节本地区金融集聚对周边邻近地区科技创新的影响; 进一步地, 加入空间交互项后的模型3和模型4产生的间接调节效应显著为负, 表明当地政府支持对周边地区的正向空间调节作用主要是通过本地区科技创新的溢出效应间接体现的, 与前文所得结论一致。

五、进一步研究

(一)空间效应的异质性分析

Lesage和Pace[34] 提出的直接效应和间接效应仅是研究对象所有空间单元上的“平均”空间效应, 这种处理方式虽然在地理空间单元数量较多的情况下极大简化了效应计算过程中矩阵的运算, 但同时也丧失了对空间效应的统计分布及地区差异特征等信息的“捕捉”。 考虑到本文的研究对象仅为我国的285个地级市, 且由于历史原因我国各地区间的地理、经济、文化差异较大, 本文认为针对金融集聚对科技创新的空间效应和政府支持的空间调节效应, 分析其分布特征与空间差异更具现实意义。 为此, 需要重新计算边际效应矩阵中的每一个元素, 识别不同地区变量间影响的空间效应。 需要特别指出的是, 为得到不同地区空间效应的显著性水平, 本文借鉴Lesage和Pace[34] 的方法, 利用模型极大似然估计结果, 从多元正态分布中随机抽取参数模拟值, 并据此计算各地区的空间效应, 且重复此过程2000次, 从而得到其经验分布以及显著性水平, 表6为本文计算的各地区空间效应的描述性统计结果。

首先, 无论是在空间杜宾模型还是空间调节模型中, 金融集聚对科技创新影响的直接效应均呈现出显著的“南北差异”, 直接效应最强的城市主要分布在我国关中天水地区、山东半岛和中原城市群, 包括兰州、汉中、西宁、宝鸡、安阳、鹤壁、郑州等城市, 说明在这些城市金融集聚对本地科技创新的促进作用最强; 而我国现在已经形成的几个典型金融中心, 如北京、上海、广州、深圳等城市金融集聚的直接效应处于居中的位置, 说明在这几个金融中心城市金融集聚对本地科技创新的促进作用不强。 这可能是因为目前我国几个金融中心城市的发展已处于成熟阶段, 从集聚区内的金融机构与企业的数量来看, 市场已处于饱和状态, 因此金融集聚的促进作用有限; 而关中天水地区、中原城市群、山东半岛的城市金融业发展不完善, 这些城市金融集聚的外部规模经济效应、网络经济效应和资源优化配置效应强, 对本地科技创新的促进作用大, 尤其是中原城市群。 2016年12月国务院在《中原城市群发展规划》中明确指出要将其打造成中国经济发展的新增长极、中西部地区创新创业先行区, 进一步增加了中原城市群对各类人才、资源的吸引力。

其次, 我国城市間的联动政策产生了“1+1>2”的效果。 从空间调节效应来看, 模型2的直接调节效应与金融集聚直接效应在区域影响方面类似, “南北差异”特征显著, 直接调节效应最强的城市主要分布在我国北部地区, 表明对我国北部的城市而言, 政府对创新的支持能够正向调节金融集聚对科技创新的促进作用。 在此基础上加入空间交互项的模型3和模型4, 直接调节效应的分布特征显著区别于模型2, 效应最强的城市主要分布在我国南部和东北两大区域。 值得注意的是, 模型2中直接调节效应最弱的城市恰好是模型3和模型4中直接调节效应最强的城市, 说明考虑到周边地区政府支持对本地创新的联动影响时, 我国南部地区和东北地区的政府支持对当地金融集聚和科技创新间关系的正向调节效应远大于北部地区, 表明城市间的联动政策产生了“1+1>2”的效果。

(二)分地区回归

鉴于我国不同城市的金融集聚程度和科技创新水平不同, 本文根据传统区位划分法, 将全国285个地级市按照其所处地理位置的不同分为东、中、西三大区域进行空间计量回归和空间效应分解, 研究金融集聚科技创新效应和政府支持空间调节效应的区域异质性, 表7列出了其效应分解结果。

由表7回归结果可以看出, 东、中、西部地区模型中金融集聚对科技创新影响的直接效应均显著为正, 说明三大地区金融集聚程度的提高均能促进本地的科技创新, 但是其促进作用大小存在显著的区域异质性。 不论是SDM模型还是空间调节模型, 金融集聚的科技创新效应均呈现西部最大、中部次之、东部最小的特征, 说明在西部地区金融集聚程度的提高对科技创新的促进作用最强, 其次为中部地区, 最后为东部地区。 因为相比其他地区, 东部是我国金融高度集聚的地区, 金融行业规模较大, 金融市场发展较为成熟, 随着金融集聚程度的不断提高, 集聚区逐渐呈现拥挤的态势, 行业竞争压力增加, 甚至出现创新资源浪费的现象; 中部地区和西部地区金融业处于快速发展期, 金融集聚区仍处于成长阶段, 创新企业对资金的需求旺盛, 且西部地区的经济发展水平低于中部地区, 因此金融集聚对科技创新的影响在西部地区作用最强, 中部次之, 东部最小。

政府支持的空间调节效应也存在显著的区域异质性, 三个调节模型中政府支持的直接调节效应均呈现东部显著为正、西部显著为负、中部不显著的特征, 说明东部地区政府支持能正向调节当地金融集聚对科技创新的促进作用, 西部地区政府支持对当地金融集聚与科技创新间的关系具有负向调节作用, 中部地区政府支持的调节作用不显著。 因为金融集聚度高的东部地区金融创新频率高, 导致金融风险增加, 降低了金融监管的有效性和金融体系的稳定性, 而政府对科技创新的支持有利于引导金融市场有序发展, 降低金融风险, 促使更多的资金流向科技创新领域, 因此能产生正向调节作用; 西部地区金融集聚尚处于发展初期, 各地区对金融资源、创新资源的争夺激烈, 金融市场发展不完善, 企业科技创新技术不成熟, 导致政府无法准确地把握市场环境及其变化, 再加上信息不对称的影响, 政府支持可能会错误地引导创新的方向, 产生负向调节作用; 中部地区相较于西部地区金融集聚度较高, 相较于东部地区金融集聚度较低, 因此, 中部地区政府对创新的支持可能处于由负向调节向正向调节转变的阶段, 调节作用不显著。

六、结论与政策建议

(一)结论

本文借鉴LeSage和Pace[34] 定义的空间效应矩阵, 创新性地提出变量的空间调节效应矩阵, 运用2006 ~ 2016年我国285个地级及以上城市的面板数据, 首先构建空间杜宾模型和空间调节模型研究金融集聚的科技创新效应及政府支持的空间调节效应, 然后进一步对变量的直接效应、间接效应和总效应进行多维度空间分解, 并按照传统的区位划分法进行分地区研究, 以捕捉“空间效应”的地区差异。 研究结果表明:金融集聚不仅能促进本地的科技创新, 而且能产生空间溢出效应带动周边地区科技创新的发展; 进一步地, 金融集聚对科技创新的影响存在显著的区域异质性, 西部的影响最强, 其次为中部, 最后为东部。 整体来看, 当地政府支持具有显著为正的直接调节效应, 能增强本地区金融集聚对科技创新的促进作用, 但对周边邻近地区的空间调节作用主要是通过本地区科技创新的空间溢出效应实现的; 分地区来看, 东部地区政府支持正向调节当地金融集聚对本地科技创新的影响, 西部地区为负向调节, 中部地区则无显著的调节作用。 金融集聚对本地科技创新促进作用最强的城市主要分布在我国关中天水地区、山东半岛和中原城市群。 此外, 城市间的联动政策产生了“1+1>2”的效果, 与只考虑当地政府支持产生的直接调节效应相比, 综合考虑周边地区和本地区政府支持的联动影响时, 产生的直接调节效应更强。

(二)政策建议

综合以上结论, 本文提出以下几点政策建议:

第一, 要统筹考虑金融集聚区域间的金融发展, 合理规划金融中心的布局。 例如, 减少地方保护主义, 破除地区制度性壁垒, 建立区域间科技人才流动协作机制和创新资源共享平台, 构建能够突破行政区域约束的科技创新资源网络; 推动户籍制度改革, 降低创新人才的落户门槛, 促使创新资源、人才能向集聚区周边地区流动, 带动周边地区的科技创新, 缩小区域发展差距。

第二, 鉴于政府支持调节效应的区域异质性, 中央应避免出台“一刀切”式的创新支持政策, 应采取“差别化”的扶持政策。 对具有正向调节效应的东部地区, 政府不能完全放任金融市场自由发展, 应加强对金融市场的监管与调控, 加大对创新的支持力度; 对具有负向调节效应的西部地区, 政府应减小对科技创新的干预, 促进西部地区金融市场的发展, 提高西部城市的金融集聚程度, 使金融能更好地为实体经济服务, 促进科技创新。

第三, 必须重视政府政策的空間联动性, 地方政府创新支持政策应注重“点”与“面”结合, 实现以点带面的综合发展。 也就是说, 各城市不仅要关注自身的创新政策, 还需关注邻近地区的创新政策, 对整个集聚区域而言, 应从整个城市群的视角审视政府支持对金融集聚与科技创新间的调节效应, 尝试在整个城市群范围内建立城市间创新政策的联动机制, 发挥联动政策“1+1>2”的效果。

【 主 要 参 考 文 献 】

[1] 黄解宇.金融集聚的内在动因分析[ J].工业技术经济,2011(3):129 ~ 136.

[2] 孙建国,高岩.金融集聚对技术进步的影响机制研究——基于城市与空港经济区比较视角[ J].经济经纬,2019(5):17 ~ 24.

[3] 于斌斌.金融集聚促进了产业结构升级吗:空间溢出的视角——基于中国城市动态空间面板模型的分析[ J].国际金融研究,2017(2):12 ~ 23.

[4] 刘海飞,贺晓宇.金融集聚、政府干预与企业创新行为——基于中国制造业企业的微观证据[ J].财经论丛,2017(8):104 ~ 112.

[5] 洪银兴.论创新驱动经济发展战略[ J].经济学家,2013(1):5 ~ 11.

[6] 解维敏,唐清泉,陆姗姗.政府R&D资助,企业R&D支出与自主创新——来自中国上市公司的经验证据[ J].金融研究,2009(6):86 ~ 99.

[7] 吕晓军.政府补贴与企业技术创新投入——来自2009~2013年战略性新兴产业上市公司的证据[ J].软科学,2016(12):1 ~ 5.

[8] 张东红,殷龙,仲健心.政府研发投入对企业研发投入的互补与替代效应研究[ J].科技进步与对策,2009(17):4 ~ 8.

[9] Guo D., Guo Y., Jiang K.. Government Subsided R&D and Innovation Outputs: An Empirical Analysis on China's Innofund Program Stanford Center for International Development[Z]. Working Paper,2015.

[10] 李晋,邓峰.政府R&D补贴投入对技术创新产出能力影响机制研究——基于5个高技术行业面板数据的实证分析[ J].科技进步与对策,2013(13):67 ~ 71.

[11] Alexander Galetovic, Stephen Haber, Ross Levine. An Empirical Examination of Patent Holdup[ J].Journal of Competition Law & Economics,2015(11):549 ~ 578.

[12] 孙早,许薛璐.前沿技术差距与科学研究的创新效应——基础研究与应用研究谁扮演了更重要的角色[ J].中国工业经济,2017(03):5 ~ 23.

[13] Garrett-Jones S.. From Citadels to Clusters: The Evolution of Regional Innovation Policies in Australia[ J].R& D Management,2004(1):3 ~ 16.

[14] 杨亭亭,罗连化,许伯桐.政府补贴的技术创新效应:“量变”还是“质变”?[ J].中国软科学,2018(10):52 ~ 61.

[15] Kukalis S.. Agglomeration Economies and Firm Performance: The Case of Industry Clusters[ J].Journal of Management,2010(2):453 ~ 481.

[16] Bossone B.,Lee J. K.. In Finance,Size Matters: The "Systematic Scale Economies" Hypothesis[ J].Imf Staff Papers,2004(1):19 ~ 46.

[17] Poon J. P. H.. Hierarchical Tendencies of Capital Markets Among International Financial Centers[ J].Growth & Change,2010(2):135 ~ 156.

[18] Xu Z.. The Impact of Financial Agglomeration on Financial Industry: An Analysis of the Pathways and Effects[ J].Journal of Business Economics,2015(26):85 ~ 86.

[19] Lall S. V., Shalizi Z., Deichmann U.. Agglomeration Eco-

nomies and Productivity in Indian Industry[ J].Social Science Electronic Publishing,2004(2):643 ~ 673.

[20] 黎杰生,胡颖.金融集聚对技术创新的影响——来自中国省级层面的证据[ J].金融论坛,2017(7):39 ~ 52.

[21] 张浩然.空间溢出视角下的金融集聚与城市经济绩效[ J].财贸经济,2014(9):51 ~ 61.

[22] 李新功.政府R&D资助、金融信贷与企业技术创新[ J].管理评论,2016(12):54 ~ 62.

[23] Kleer R.. Government R&D Subsidies as a Signal for Private Investors[ J].Research Policy,2010(10):1361 ~ 1374.

[24] Carboni Oliviero A.. R&D Subsidies and Private R&D Expenditures: Evidence from Italian Manufacturing Data[ J].International Review of Applied Economics,2011(4):419 ~ 439.

[25] 鄭绪涛,柳剑平.促进R&D活动的税收和补贴政策工具的有效搭配[ J].产业经济研究,2008(1):26 ~ 36.

[26] 白俊红,李婧.政府R&D资助与企业技术创新——基于效率视角的实证分析[ J].金融研究,2011(6):181 ~ 193.

[27] 章元,程郁,佘国满.政府补贴能否促进高新技术企业的自主创新?——来自中关村的证据[ J].金融研究,2018(10):123 ~ 140.

[28] Alecke B., Mitze T., Reinkowski J., et al.. Does Firm Size Make a Difference? Analysing the Effectiveness of R&D Subsidies in East Germany[ J].German Economic Review,2012(2):174 ~ 195.

[29] 卓乘风,邓峰.创新要素流动与区域创新绩效——空间视角下政府调节作用的非线性检验[ J].科学学与科学技术管理,2017(7):15 ~ 26.

[30] 姜磊.市场化对中国能源消费强度调节作用的实证研究——基于空间计量模型的分析[ J].上海经济研究,2012(6):84 ~ 97.

[31] 卓乘风,邓峰.FDI与丝绸之路经济带创新能力提升——基于基础设施投资的空间异质性调节作用[ J].国际商务,2018(3):99 ~ 109.

[32] 宛群超,杨晓岚,邓峰.外商直接投资如何影响省域创新效率——兼论环境规制的空间调节效应[ J].科技管理研究,2018(5):14 ~ 21.

[33] LeSage J. P., Pace R. K.. Introduction to Spatial Econometrics[M].Boca Raton, US: CRC Press Talor&Francis Group,2009:1 ~ 374.

[34] LeSage J. P., Pace R. K.. Spatial Econometric Modeling of Origin-Destination Flows[ J].Reginal Science,2008(5):941 ~ 967.

猜你喜欢

华南理工大学学报(社会科学版)(2016年6期)2017-01-09

贵州财经大学学报(2016年6期)2016-12-19

现代经济信息(2016年27期)2016-12-16

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

科学与财富(2016年15期)2016-11-24

商(2016年29期)2016-10-29

商业经济研究(2016年14期)2016-09-14

企业导报(2016年10期)2016-06-04