中国农村地区居民金融素养现状及对策研究

——基于安徽省亳州市的调查分析

2021-01-27 00:22:24辛雪娇邹璐王东浩

黑龙江工业学院学报(综合版) 2020年11期

辛雪娇,邹璐,王东浩

(皖西学院金融与数学学院,安徽六安237000)

21世纪初期,中国金融教育基金会通过问卷的方式了解我国全体公民的金融素养水平,发现我国居民的金融素养水平与世界平均水平还有很大差距;同年,中国人民银行金融消费权益保护局也针对消费者开展了有关金融素养的问卷调查,结果表明,消费者回答金融知识的正确率仅有55.90%,还未达到及格水平。整体来看,我国居民在对金融知识的认识上存在着欠缺。城镇居民与农村居民在从事的工作、生活环境、教育程度等方面不同,在金融素养方面也会存在差异,农村居民的整体水平会低于城镇居民。

普惠金融的环境下,有必要了解农村居民的金融素养现状,并根据其实际情况,展开有针对性的金融教育,使农民了解金融、应用金融,从而为三农的发展提供有效支持。为此,根据实际情况,在安徽省亳州市利辛县和蒙城县两地对18岁以上的农村居民展开调研,以期了解现状、发现问题、寻找对策。

一、农村居民金融素养理论分析

1.金融素养概念

目前,国内外的研究学者们对金融素养并没有统一的定义,学术界的很多学者都对此作了大量的探索。美国学者Sandra.Huston把金融素养的定义划分成了三类:定义一强调金融能力的运用,定义二强调金融知识的储备,定义三将金融能力与金融知识结合。他认为金融素养是运用自身储备的金融知识和金融技能为自己谋求金融资源的能力。有的学者觉得金融素养是居民将自身的经历与金融知识相结合而得到的,有优良金融素养的消费者能够在繁杂的金融工具的选择与使用上做出明智的抉择。还有学者把心理学与行为金融学结合在一起,从人们的心理发展方面解释居民的金融素养状况,进而研究金融教育对金融素养的相关性。

本文倾向于美国金融素养与教育委员会的观点,认为金融素养是运用知识和能力有效地管理金融资源以提高金融福祉的能力,这一观点将金融知识、金融能力都有所体现,并且展现了其目的性。根据此定义,本次调查主要体现在金融知识、金融能力及对金融的态度三个方面。

2.文献综述

21世纪初期,学者Gallery详细地探究了金融素养,并把它细分成主观上的金融素养和客观上的金融素养。他发现客观上的金融素养评判方式的变化会让主观上的金融素养也产生变化。现在,国外学术研究人员对金融素养的认识主流上大概细分为以下四种:第一种是从知识型定义出发,延伸到应用型再到意识型;第二种是将金融素养解析成“金融”与“素养”这两个方面,然后分开分析这二者内在的涵义,再将两者的内在意义连接起来;第三种是将金融素养细化为自发型的与意识形态型的金融素养;第四种是把金融素养细分为主观型和客观型。

目前,关于国内居民的金融素养学说的探索已经开展了很多了,刘勇等[1](2017)以金融素养为研究对象,从金融化和公民化这两个研究角度分析了金融素养的内涵,并概括出四种衡量金融素养的方法;朱涛等[2](2017)、于雪与吕晨曼[3](2017)认为我国居民对金融知识有着更为客观的评价,但是缺少对长期投资理念的认识;刘国强[4](2018)采用主成分与因子分析法以2017年中国人民银行消费权益保护局的近两万份数据开展了对于我国居民的金融素养水平的实证分析,得出我国公民真实的金融素养分数;边瑞云[5](2019)以农户金融素养为研究对象基于豫陕宁地区农村居民的实地调研,研究当地的农村居民情况。

国内外学者对金融素养的理论进行了充分的论述。中国人民银行也对金融消费者金融素养进行了调查,但是各个群体的金融素养差距较大,在普惠金融的大背景下,有必要分地区了解居民特别是农村居民的金融素养现状,从而为提升全民金融素养提供实证支持。

二、农村居民金融素养调查基本情况

1.调研方案设计

(1)调研时间、地点与对象

本次调查于2020年2月28日至3月20日在安徽省亳州市利辛县和蒙城县两地对18岁以上的农村居民展开,采用调查问卷和采访的方式采集数据。

(2)调查问卷的设计

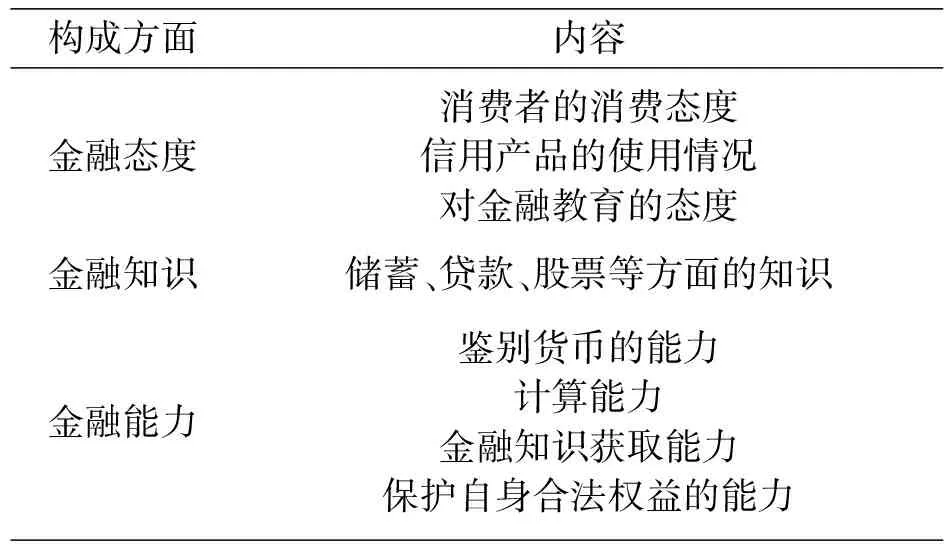

问卷共有四大模块20个问题,其中评估综合金融素养的包括三大模块14个问题。具体如表1所示。

表1 金融素养调查内容

依据上述理论分析,调查问卷主要从金融态度、金融知识、金融能力三个方面进行分析。除了金融素养水平的调查,同时还包括被调查者的基本信息。

(3)调查问卷的发放与回收

本次调查问卷的发放采取了实地调研的方式,以面对面访谈的方式填写问卷,本次问卷全部采用纸质版问卷,共派发了200份问卷,剔除不全面与不真实数据,收回186份有效问卷。

2.调查样本情况分析

从本次调研收集的有效数据来看,男女双方的人数分别为113人和73人。男女比例约为3:2,结合亳州市第六次人口普查的结果分析,该地男女比例就是男多女少的状况。针对于调查对象的婚姻情况调查表明,已婚人群约占总群体的83.26%,未婚人群占11.38%,离异与丧偶的人在总人群中占比较小。

调查对象的年龄分布情况呈阶梯状,其中18~29岁的被调查者有34人,占比18.27%,是整个被调查群体中人数最少的一部分,而超过50岁的调查对象有68人,占比36.55%,是被调查人群中最多的部分。所有年龄段都有所涉及,满足调查需求。

从受教育程度数据可以看出,学历为中学、大学及以上的占比分别为31.18%和9.68%,这样的状况与该地区的教育水平和经济状况相符。

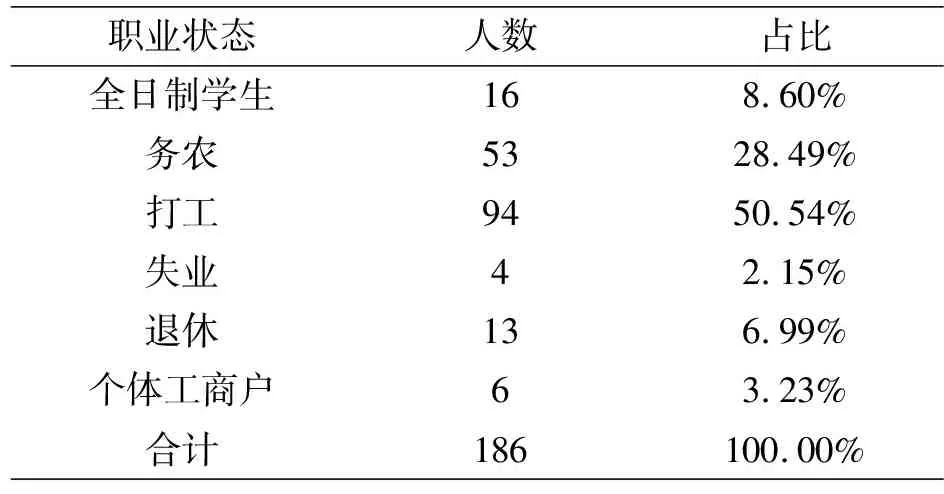

月收入状况在2 000~4 999元这一区间的人有115人,在整个被调查对象中占主体地位,月收入状况在2 000元以下或者10 000元以上的居民分别仅有17人和9人。该地区居民的月收入水平普遍较低,并且低收入人群与高收入人群的数量都比较少,说明该地区的贫富差距不是很大。被调查者从事的职业状况如表2所示。

表2 被调查者从事职业

打工状态的人群有96人,是总人群的主体部分,而职业状态显示为失业的有4人,是人群中最少的部分。有50.53%的人打工,还有28.49%的人务农,本地区的居民主要以打工和务农为主。只有3.22%的人员通过做生意谋生,不是该地区农村居民的主要选择,这可能是由于该地区的经济发展比较滞后。

三、农村居民金融素养调查分析

1.农村居民的金融态度分析

金融态度包含着对金融事务和金融教育的认知与态度,本文从信用、储蓄和教育等来研究调查对象的金融态度。

(1)信用产品使用率低

当询问被调查者关于“日常生活中,使用信用产品的频率”这个问题时,3.23%的人使用“花呗”等信用产品一周超过7次,13.94%的人使用频率在4~6次,20.45%的人使用频率在1~3次,65.38%的人没有使用过信用类产品。该地区农村居民大部分居民没有使用过信用类产品,说明对信用类产品持有观望或不了解的态度。

(2)储蓄意愿较高

被调查者回答“要把当前的钱都用在当下,来日的事情以后再解决”这一观点时,93.02%的人不太同意该观点,6.98%的人比较同意该观点。该地区的居民更加青睐于理性消费,不盲目消费。当地的居民更加偏向于储蓄而不是消费,另外一个问题也同样说明该地区居民在资金允许的情况下,会选择储蓄。

被调查者关于“是否会储蓄一些资金,以备将来使用”这一观念时,17.81%的人表明“有明确的储蓄计划”,63.61%的人表明“富裕了,才会存一部份钱”,10.91%的人表明“想存钱,但没有存到钱”,7.66%的人表明“从不储蓄”。仅有7.66%的人不储蓄,其余的人都有要储蓄的意向,说明大部分居民的生活习惯更加偏向于储蓄,在满足自身的需求之后,偏向于把钱储蓄起来。

(3)重视金融教育

当询问被调查者关于“金融教育是否重要”这一观点时,73.31%的人觉得是比较重要的,16.83%的人觉得十分重要,8.46%人觉得不太重要,1.42%的人觉得一点也不重要。大部分居民觉得“金融教育”是重要的,认为通过金融教育可以使得他们对金融的了解加深,并能获得更多的收益。

虽然农村居民重视金融教育,但是对金融依然持有保守的态度。对信用产品的使用率低,一方面可能对金融产品不了解,另一方面也可能是由于不需要或者不信任导致的。农村居民的储蓄意愿较高,受传统思想的影响较大,对金融的接受还需要一个过程。因此,需要进一步扩大对农村地区金融的宣传工作,逐步改变农村居民的传统思想。

2.农村居民的金融知识分析

金融知识调查包括农村居民对银行利率的知识、利率计算的知识、贷款的知识、股票的知识和对中央银行的了解、理财产品的了解。

(1)了解利率知识

调查数据显示,认为一年定期利率为1%~5%的人有119人,占总调查对象的63.89%,超过一半以上的农村居民对基本的银行存款利率是了解的;认为一年定期利率为1%以下、5%~10%的人分别有38人、20人,占比分别为20.45%、10.97%,这部分人可能混淆了一年定期利率与其他利率;而认为一年定期利率为10%以上的人,对存款利率不了解。

(2)欠缺贷款知识

当询问调查对象“假如未来的银行贷款利率上升,那么固定利率的贷款和浮动利率的贷款,您将选择哪个呢?”这一问题时,30.16%的人认为应该选择浮动利率,45.36%的人认为选择固定利率,还有24.48%的人选择不知道。说明居民对贷款接触很少,对贷款的知识比较欠缺。

(3)较少了解金融产品知识

在调查“投资单一股票和股票型基金的风险”时,有45.32%的人认为投资单一型股票风险高于股票型基金,有52.34%的人认为股票型基金的风险大于单一型股票。大部分农村居民不了解股票和股票型基金。

在调查“银行理财产品风险和其他理财风险大小时”,73.21%的人认为银行的理财产品至少会保本,不会亏损;20.43%的人认为银行理财产品和其他理财产品一样,都存在亏损的可能;还有6.45%的人不清楚两者之间谁的风险大。说明仅有少部分农村居民对理财产品有清醒的认识。

对于金融产品方面,大部分人的了解都比较少,不够全面。在这种情况下,农村居民不会也不适合进行金融产品的投资,为了更多人能从金融产品中受益,还需加强这方面知识的普及。

(4)不了解中央银行

在调查“哪个银行是我国的中央银行”时,30.47%的人认为是中国人民银行,26.96%的人认为是中国银行,17.83%的人认为是中国农业银行,24.73%的人不知道是哪个银行。仅有1/3的人知道我国的中央银行是中国人民银行,更进一步说明农村居民对金融知识的了解很匮乏。

从以上各方面可以看出,农村居民仅仅对利率了解较多,对其他方面的金融知识都很欠缺。了解利率的人较多,说明农村居民平常接触的比较多,而其余的金融产品接触很少,也没有学习相关的知识。若想让农村居民从金融产品中受益,还需加强金融产品知识的普及,从最基础的金融知识开始,缓慢逐步深入,采取多样化的传播方式,达到提高农村居民金融知识水平的目的。

3.农村居民的金融能力分析

金融能力的调查包括基本金融能力及金融知识的运用能力。

(1)掌握基本金融能力

在调查“银行卡被ATM机误吞后的做法”时,86.36%的人表示会联系最近的工作人员过来,其余的人表示不知道怎么处理。大部分农村居民对意外状况可以找到处理的途径,能够解决问题。

在调查“基本的数学计算”时,93.51%的人可以轻松的答出正确答案,6.49%的人答错。大部分人拥有基础的计算能力,对于日常生活中的计算都能够妥善处理。

在调查“鉴别假币的方式”时,73.21%的人都可以轻松答出观看纸币的水印和隐形面额数字这两种方式。22.93%的人说出了除了水印和隐形面额数字外其他的辨别方式,如光变油墨面额数字、安全线凹印图文和手感线等不常用的辨别方式。仅有3.86%的人表示不清楚如何辨别。由此可见,大部分人掌握一般的鉴别假币方式,基本能够解决日常生活中遇到的假币问题。

日常生活中经常会遇到的基本问题,农村居民可以自己解决或者寻求帮助解决。基本金融能力良好,说明这方面的宣传普及程度较高,居民掌握程度较好。深入的金融知识也可仿照基本金融能力的培养方式进行教育、宣传。

(2)金融问题的解决能力一般

在调查“有金融知识方面的疑惑时,采取何种方式解惑”时,咨询亲人与朋友、自己在网络上寻找答案和向金融机构的工作人员寻求帮助,占总人数的比例分别为64.26%、36.75%和34.11%。当农村居民在金融事务上遇到问题时,所采取的措施更多的是向亲戚朋友寻求帮助,并非向金融机构的专业人员请求帮助。

当询问调查对象“如果发生了金融纠纷,将如何维护自己的合法权益”这一问题时,回答情况如图1所示。

所有人都选择了投诉,没有人选择不知道如何投诉,说明农村居民已经有了投诉的意识。在向各部门投诉中,61.82%的人选择向金融机构投诉,还有10.21%的人向当地的派出所报警。

图1 金融纠纷投诉途径

从解决金融知识疑惑、金融纠纷两个方面调查金融问题的解决能力,从调查结果看,农村居民解决金融问题的能力一般。在遇到金融知识疑惑时,大部分人选择向亲戚朋友求助,由于亲戚朋友并非专业人员,很大概率并不能高效正确的解决疑惑。在投诉渠道上,大部分农村居民选择向金融机构投诉,说明大部分人并没有很好的维权渠道,只能向金融机构投诉所遇到的金融纠纷,而选择向当地派出所报警也是一种无奈之举。选择向当地的金融监管部门投诉的人占5.91%,仅仅这部分人知道如何正确的维护自己的权益。从这里同样可以看出,农村居民金融能力欠缺,需要更多的渠道学习金融知识、解决金融问题,提升金融能力。

四、结论及建议

1.分析结论

通过对农村居民金融素养的调查分析,得到如下结论。

(1)农村居民对金融的态度方面,信用产品使用率较低,了解比较少;偏好储蓄,传统观念根深蒂固;重视金融教育,但是实际行动不多,对金融的态度依旧比较保守。

(2)农村居民对金融知识的掌握方面,基本的利率知识了解较多。但是关于贷款、金融产品等方面的了解比较少,缺乏这方面的知识;大部分人甚至不知道我国央行是哪个银行。

(3)农村居民的金融能力一般。掌握日常运用的基本金融能力,类似于ATM吞卡、鉴别假币、基础计算等方面。对于金融问题的解决能力还有很大的提升空间,选择的解决渠道可能不能够解决他们的问题,还有可能产生错误的处理方法。

2.对策建议

(1)使用多样化的教育方式

多样化的教育方式可以使不同层次的人们的金融需求得到同时满足,对提高我国居民的金融素养有积极影响。比如,可以开展金融知识进农村活动,为农村居民科普最新的金融知识,防止金融诈骗的发生和使农村居民更好的了解政府新出台的金融政策,享受身边的金融服务。

(2)设置金融教育评估监测的机制

设置金融教育的评估监测机制,可以鼓励农村居民对于金融知识学习的积极性,使得农村居民的学习潜力得到激发,更加快速的完成普及任务。同时结合农村居民自身的生活环境,采取调查问卷的方式对农村居民的金融知识与能力开展更详细的了解与调查,从而追踪农村居民对金融知识的学习程度,提升金融知识的普及效果。

猜你喜欢

现代经济信息(2023年19期)2023-09-04 03:48:02

阅读与作文(小学高年级版)(2021年6期)2021-09-10 07:22:44

少年博览·小学低年级(2020年8期)2020-09-02 07:09:38

江西社会科学(2018年8期)2018-08-29 00:56:28

中国建筑装饰装修(2017年1期)2017-02-13 09:05:07

创新作文·初中版(2015年1期)2015-03-11 23:57:54

创新作文·初中版(2014年5期)2014-07-18 20:23:30

民生周刊(2014年7期)2014-03-28 01:30:54

中国卫生(2014年1期)2014-01-22 22:42:51

发明与创新(2013年34期)2013-03-11 15:55:33