2020年中国矿产资源形势回顾与展望

2021-01-25 03:02崔荣国闫卫东林博磊马建明刘增洁周起忠

中国矿业 2021年1期

郭 娟,崔荣国,闫卫东,林博磊,马建明,刘增洁,周起忠

(自然资源部信息中心,北京 100036)

2020年是21世纪人类历史的转折点。新冠肺炎疫情在深刻改变着全球地缘政治、经济发展格局的同时,对矿业行业影响深远。全球经济陷入第二次世界大战以来最严重的衰退,全球矿业市场艰难前行。在国际环境如此严峻复杂和恶劣的背景下,中国经济从衰退中迅速恢复,成为2020年全球经济复苏最快的主要经济体,中国矿业市场表现出较强韧性。未来,中国经济持续复苏,带动对矿产品需求的增长,经济发展需要充足的矿产品供应作保障。同时全球经济复苏需要一段艰难的时间,矿山企业迎来海外投资收购的战略机遇期。

1 全球经济陷入第二次世界大战以来最严重的衰退

过去十多年,全球经济一直未从2008年金融危机中彻底走出来,处于持续低迷、恢复乏力的状态,2019年更是跌到21世纪以来的最低水平。而2020年初以来暴发的新冠肺炎疫情,给正处于衰退期的全球经济带来了“至暗时刻”。2020年4月,全球经济在世界多国实施封锁政策期间跌入谷底,之后逐步恢复;10月,随着北半球冬季来临疫情蔓延,英国、法国、德国等重启了部分封锁措施,放慢了经济重启进程。目前,世界主要机构或组织对全球经济的预测基本相近[1-3],预计2020年全球经济萎缩4.2%~4.4%,2021年全球经济有望增长4%以上(表1)。

表1 世界主要机构或组织对全球经济增速的预测Table 1 Forecast of global economic growth by major institutions or organizations

2020年,全人类面临前所未有的考验。这一场突如其来、席卷全球的新冠肺炎疫情,引发全球性危机,有将近9 000万人陷入极度贫困。西方国家正经历几十年未有之大撕裂——单边主义、民粹主义、强权政治、贸易保护主义横行,全球地缘政治紧张,国际形势和关系不确定性加大,世界百年未有之大变局加速演变。全球经济、军事和政治中“黑天鹅”事件频发,我们共同见证了历史上首次出现的负油价、美股4次熔断;美国从伊拉克和阿富汗撤军、中东局势动荡;英国正式脱欧、美国退出世界卫生组织(WHO)、美国大选事件等。

受疫情影响,虽然以中国为代表的部分国家经济已经缓慢复苏,但全球经济恢复到疫情前水平依然存在不确定性,而且极易出现倒退[1]。特别是大多数新兴市场和发展中经济体受疫情的破坏更为严重,经济恢复面临的困难和挑战更大。

2 中国成为全球经济复苏最快的主要经济体

2020年,面对新冠肺炎疫情的冲击和复杂的国际环境,中国政府积极应对,有效控制疫情,使中国经济迅速从衰退中恢复,成为2020年全球经济复苏最快的主要经济体[2]。2020年前三季度,我国国内生产总值为72.3万亿元,同比增长0.7%,经济增速由负转正[4]。预计2020年全年国内生产总值有望突破100万亿元,实现1.8%左右的正增长。

2020年是中国深度变革的一年,经济进入新的发展阶段,以国内大循环为主体、国际国内双循环相互促进的发展格局开始构建。随着国内消费市场逐步复苏,投资拉动作用显现,对外贸易持续增长,三大需求对经济的拉动作用较上半年均有明显改善。2020年前三季度,消费向下拉动GDP 2.5个百分点,但比上半年提升了0.4个百分点;稳投资政策成效明显,投资成为经济增长的主要动力,拉动GDP 3.1个百分点;净出口对经济的拉动作用增强,拉动GDP 0.1个百分点[4]。 据国际货币基金组织(IMF)数据显示,2020年全球贸易额减少10.4%[1],但我国实现了净出口对经济的正向拉动,贸易对经济的贡献率好于2018年中美贸易摩擦时的水平。未来,随着中国经济恢复到常态化的增长,消费仍为经济的主要引擎。

3 全球矿业市场艰难前行

3.1 矿产品价格剧烈震荡

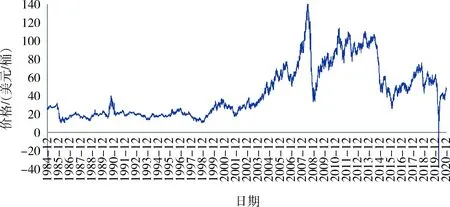

2020年,全球重要矿产品价格剧烈震荡。受到全球疫情蔓延、全球经济衰退、国际政坛更迭频繁、地缘政治冲突加剧、大封锁政策实施、矿山减产停产、进出口管控等因素影响,国际原油价格剧烈震荡下跌,并出现了历史上首次负油价;黄金、铁矿石、铜矿等具有金融属性的矿产品价格逆势上扬;受矿产品需求萎缩影响,铝、铅、锌、镍、锂、钴等金属价格下跌。其中,美国WTI原油现货均价39.3美元/桶,同比下跌31.1%(图1);纽约商品交易所铁矿石(品位62%)到岸均价107.8美元/t,同比上涨66.8%;伦敦金属交易所黄金年均价1 771美元/盎司,同比上涨24.8%,铜均价6 184美元/t,上涨2.9%,铝均价1 705美元/t,下跌5.0%,铅均价1 825美元/t,下跌8.6%,锌均价2 268美元/t,下跌11.0%(图2),镍均价13 802美元/t,下跌0.8%,钴均价31 422美元/t,下跌5.6%;全球碳酸锂均价6 936美元/t,同比下跌34.9%。

图1 美国WTI原油价格变化Fig.1 The changes of US WTI crude oil price(资料来源:EIA)

图2 伦敦金属交易所铜铝铅锌金属价格变化Fig.2 Price changes of copper,aluminum,lead zinc metals on LME(资料来源:S&P Global)

3.2 投资者对矿业市场的信心呈现区域性、短暂性回调

全球矿业指数在连续两年低位调整后,2020年再次谷底反弹,总体呈波动增长的态势,年内均值88.6,比2019年均值75.2增长了17.8%(图3)。全球矿业指数大幅回调的主要原因:一是2020年全球“黑天鹅”事件频发,矿产品价格剧烈震荡,股票交易量增多[5];二是疫情蔓延使国际矿山生产和交通运输受到很大影响,国际矿产品贸易区域性、短暂性地呈现供不应求的态势,导致铁矿石、稀土等矿产品价格一路飙高。

图3 全球矿业指数变化Fig.3 The changes of global mining index(资料来源:S&P Dow John Indices)

4 中国矿业市场表现出较强韧性

2020年以来,受全球新冠肺炎疫情肆虐、全球经济衰退、矿产品价格剧烈波动等因素影响,我国矿山企业整体情况低于全国平均水平,表现为矿业投资增长由正转负,采选业企业利润大幅减少。但我国采矿业持续盈利,矿产品生产保持增长,能源消费结构不断改善,大宗矿产品进口持续增加,这些都展现出了中国矿业市场较强的韧性和抗风险能力。

4.1 非油气地质勘查投资连续八年下降

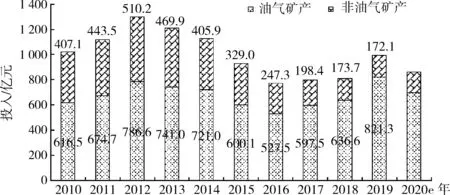

受油气地质勘查投资四年内首降影响,全国地质勘查投资开始减少。2020年,预计全国地质勘查投资额约为860亿元,同比减少一成左右,低于2011—2015年、2019年水平。2019年,全国地质勘查投资额为993.4亿元,较2018年增长22.6%。其中,油气矿产地质勘查投资额为821.3亿元,增长29.0%,占总投资额的82.7%;非油气矿产地质勘查投资额为172.1亿元,下降0.9%,占总投资额的17.3%[6](图4)。

图4 全国地质勘查投入变化Fig.4 The changes of geological exploration investment in China(资料来源:自然资源部)

非油气地质勘查投资连续八年下降,降幅扩大。2020年上半年,全国非油气地质勘查投资额为67.6亿元,同比减少5.4%,与2019年同期4.5%的降幅相比,降幅有所扩大[7]。非油气地质勘查投资连续八年下降,使得勘查项目明显减少,地勘队伍人才流失,后备找矿力量不足。 但财政资金在地质勘查中发挥了积极作用,中央财政和地方财政投入占72.0%,占比较2019年全年提高了4.5个百分点,而社会资金投入占比减少到28.0%[6-7]。

4.2 采矿业固定资产投资减少

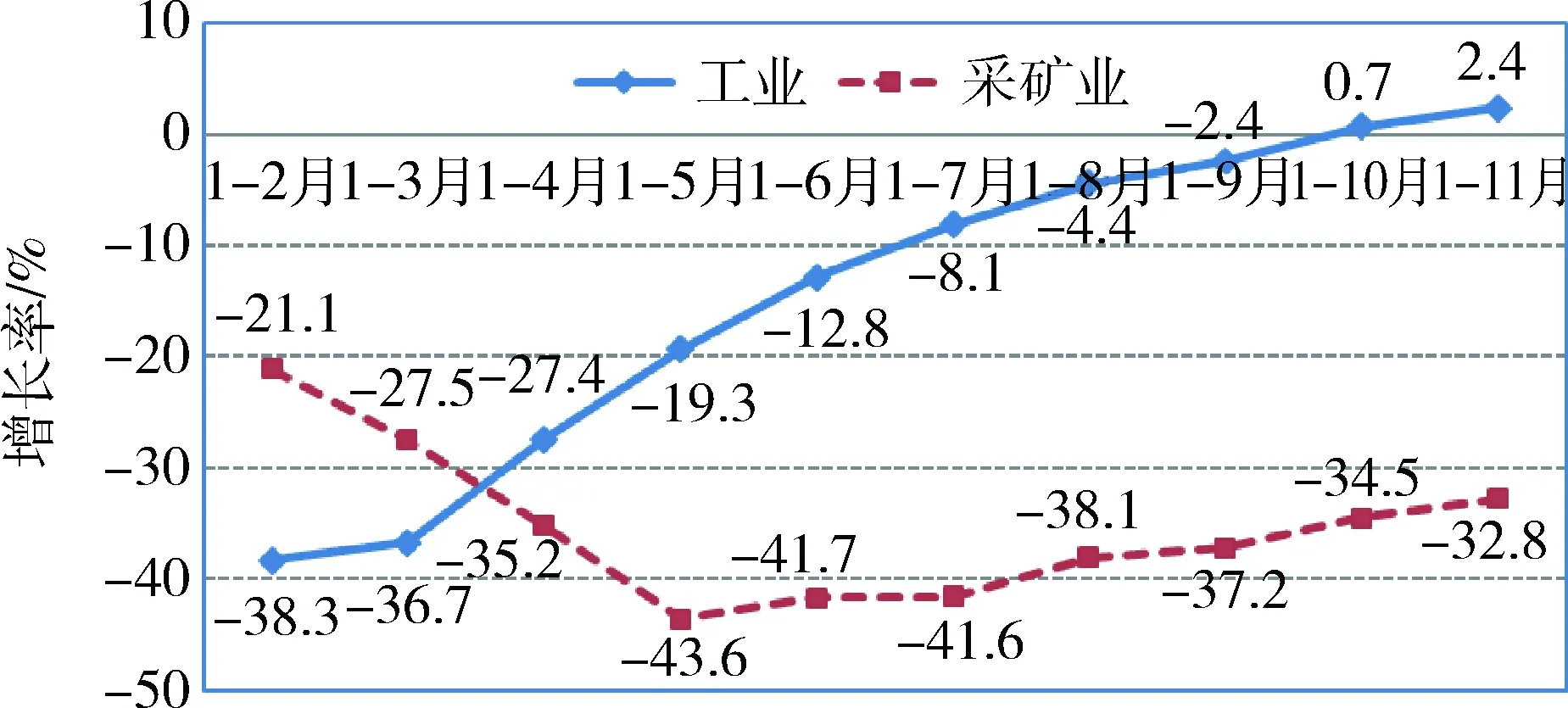

2020年1—11月,全国固定资产投资(不含农户)50.0万亿元,同比增长2.6%。其中,采矿业固定资产投资未能延续连续两年增长的态势,同比下降9.2%,增速较2019年放缓了33.3个百分点,比全国固定资产投资低11.8个百分点。 说明采矿业固定资产投资还没有从疫情的负面影响中恢复,低于全国平均水平(图5)。

图5 全国和采矿业固定资产投资增速变化Fig.5 The changes in the growth rate of fixed assetinvestment in China and the mining industry(资料来源:国家统计局)

在采矿业固定资产投资中,仅有煤炭开采和洗选业以及非金属矿采选业固定资产投资小幅增长,同比分别增长2.2%和4.9%;受原油价格暴跌影响,石油和天然气开采业固定资产投资大幅减少21.8%;黑色金属矿和有色金属矿采选业固定资产投资降幅收窄,同比下降9.9%和6.1%,比2020年年初分别回升了8.9个百分点和21.5个百分点[4]。

采矿业民间固定资产投资降幅收窄。2020年1—11月,采矿业民间固定资产投资同比减少7.0%,增速较年初回升了3.7个百分点,但低于全部民间固定资产投资7.2个百分点。

4.3 采选业发展保持平稳

采选业发展基本保持平稳。2020年1—11月,全国规模以上工业增加值累计同比增长2.3%,采矿业同比持平。其中,煤炭开采和洗选业增加值累计同比增长1.2%,石油和天然气开采业企业同比减少0.1%,黑色金属矿采选业同比减少2.1%,有色金属矿采选业同比减少0.1%,非金属矿采选业同比减少0.5%[4]。

采选业持续盈利,但利润大幅减少。2020年1—11月,全国规模以上工业和采矿业实现利润3 440亿元,同比下降32.8%,而全国规模以上工业企业利润增长2.4%(图6)。除一次能源采选业利润大幅减少外,其他采选业利润均有所增长。其中,煤炭开采和洗选业利润额2 022亿元,同比下降24.5%;受全球原油价格大幅下跌影响,石油和天然气开采业企业利润额473亿元,同比下降70.8%;受全球铁矿石价格大幅上涨影响,黑色金属矿采选业利润大幅增长,为332亿元,同比增长45.0%;有色金属矿采选业利润额331亿元,同比增长15.1%;非金属矿采选业利润额290亿元,同比微增0.8%[4]。

图6 2020年工业和采矿业企业利润增长变化Fig.6 The changes in profit growth of industrialand mining enterprises in 2020(资料来源:国家统计局)

4.4 能源和矿产品产量稳中有增

2020年1—11月,全国主要矿产品产量稳中有增,基本恢复到疫情之前的水平。 全国发电量6.7万亿kW·h[4],比2019年同期增长2.0%。电力生产结构不断优化,其中,核能、风力和太阳能等新能源占全国发电量的12.5%,比2019年同期提高1.0个百分点。原煤产量34.8亿t,增长0.4%。原油产量1.79亿t,增长1.6%,连续两年保持增长。铁矿石产量7.9亿t,增长2.1%。 粗钢产量9.6亿t,增长5.5%。 十种有色金属产量5 632万t,增长4.6%;其中,精炼铜942.2万t,增长5.7%;电解铝3 381.7万t,增长4.0%;磷矿石产量7 939.2万t(折含P2O530%),增长1.1%;平板玻璃8.6亿重量箱,增长1.3%;水泥产量21.6亿t,增长1.2%(图7)。

图7 重要矿产品生产增长率变化Fig.7 The changes of production growth rate of important mineral products(资料来源:国家统计局)

4.5 非化石能源消费占比不断提高

全国能源消费结构不断改善,非化石能源占比不断提高。2020年12月,中国提出到2030年中国非化石能源占一次能源消费比例将达到25%左右。而2019年中国水电、核电、风电等非化石能源占一次能源消费比例为15.3%[4],过去十年提高了约6个百分点(图8)。预计2020年非化石能源消费占比进一步提高,可达16%左右。为实现2030年的目标,未来十年我国非化石能源消费占比需提高9个百分点。

图8 全国一次能源消费结构变化Fig.8 The changes of primary energy consumptionstructure in China(资料来源:国家统计局)

4.6 大宗矿产进口持续上升

受疫情影响,2020年全球贸易额大幅萎缩10%以上[1]。但随着率先从经济衰退中复苏,中国矿产品贸易活跃,是全球最大的大宗矿产买家。2020年1—11月,除煤炭外中国大宗矿产进口持续上升。其中,煤炭进口量2.6亿t,同比减少10.7%,这主要是受国际公共卫生事件以及国内进口政策影响;原油进口量5.0亿t,同比增长9.5%,对外依存度升至72.6%,比2019年提高了1.6个百分点。进口天然气1 248.0亿m3,同比增长3.9%,对外依存度为42.3%,比2019年下降0.1个百分点。 进口铁矿石10.7亿t,同比增长10.9%,对外依存度为77.3%,比2019年提高1.3个百分点(图9)。铜精矿进口量1 988万t,同比减少0.9%。

图9 2010年至今石油、天然气和铁矿石对外依存度变化Fig.9 The external dependence of oil & gasand iron ore since 2010

5 展望与建议

5.1 全球经济复苏需要一段艰难的时间,团结合作才能促增长

2020年是21世纪人类历史的转折点。世界经济在经历最深程度的衰退后,已有部分好转迹象:发达经济体经济好于预期、中国经济复苏帮助全球经济避免了更大幅度的下滑[3],但全球经济复苏需要一段艰难的时间。

当前,受新一波新冠肺炎疫情影响,全球经济复苏前景不确定性加大。2021年,随着全球新冠疫苗接种推进、中国经济的强劲复苏和美国大选换届更迭,全球经济复苏的步伐可能会加快,但仍存在很大下行风险,特别是大多数新兴市场和发展中经济体受疫情打击更为严重,失业率剧增、人均收入暴降、数百万人陷入极度贫困。在全球经济恢复到疫情之前,全球经济内部存量蛋糕的竞争会更加激烈,大国之间的博弈冲突会更加频繁,各国内部的矛盾也会不断激化。未来,全球经济复苏最大的挑战是控制疫情蔓延、消除贸易壁垒和地缘政治风险。预计新冠肺炎疫情将对全球经济造成长期不利影响,其对经济的影响将比对健康持续更长时间。除非采取全面有效的改革措施,否则全球经济可能会面临“失落的十年”[3]。

当前,人类要想走出困局和乱局,除了需要科学技术的进步,更需要人类的紧密团结共同应对危机。各国只有积极开展合作,消除贸易、文化壁垒,才能通过全球一体化提高生产率,促进经济增长[5]。

5.2 中国经济引领全球复苏,需要充足的矿产品供应作保障

2021年是“十四五”开局之年,中国正式开启全面建设社会主义现代化国家新征程,预计中国经济总体将加快增长,并将带动全球经济复苏。同时,伴随2030年中国人口高峰的来临,未来十年中国仍将是拉动全球经济增长的主要动力,对矿产资源的需求仍将持续增长[8]。特别是铁矿石、铜等与新基建密切相关的大宗矿产,受投资的拉动需求旺盛。

目前,中国是全球最大的矿产品消费国和进口国。国内部分矿产安全供应形势十分严峻,对外依存度居高不下,进口面临较大风险。石油、天然气、铁、锰、铬、铜、铝土矿、铂族金属、钾盐等传统短缺矿产,国内产量增长有限,只能长期依靠进口。铅、锌和锡等传统优势矿产,长期过度开发,资源消耗速度过快,也需要进口来满足国内需求。锂、钴矿等战略矿产,受新兴行业的带动需求急剧增长,短期内不能满足行业发展需求[9]。稀土等优势矿产,受环境保护政策影响,也需从国外进口以满足产业发展。未来,中国矿产资源供需形势不容乐观,多数矿产供不应求的形势可能会有所加剧。

同时,受矿产资源的“不可再生性”,以及矿产勘查和开发利用“长周期性”的限制,矿产资源的管理更需要国家从长远和宏观层面着眼,开展顶层设计,为我国经济发展提供资源保障。如加大国内矿产资源找矿投入,提高矿产资源查明率,即使部分矿产需要进口也能有一定议价权。特别是今年以来,受疫情影响,矿产品市场低迷,重要矿产品生产增长放缓,在这种形势下,如何保障我国的矿产资源的稳定供应,支撑国家经济可持续发展和安全,是矿产资源管理部门面临的问题和挑战。

5.3 新能源和关键矿产相关产业发展将加速提高中国自主贡献力度

当今,人类进入第四次工业革命时代,矿产资源利用方式正在发生深刻的变化。各国对资源关注的重点也正在从石油、天然气等传统能源向氢能、太阳能等新能源扩展,从大宗矿产向以稀有稀散矿产为主的关键矿产扩展[9]。

碳排放约束目标加快推进全球能源消费转型。在全球气候挑战面前,人类命运休戚与共。中国宣布:力争2030年前二氧化碳排放达到峰值(比2005年下降65%以上),努力争取2060年前实现碳中和。在此目标的约束下,中国能源消费结构将加速调整,促使煤炭、石油等化石能源加速退出。未来,有锂电等储能技术的加持,风能、太阳能、地热、氢能等将成为“新煤炭”“新石油”,智能电网和物联网技术成为更灵活的“新电网”。

目前,各国关注的钽、铌、锂、稀土、钪、锗、镓、铟、铼、碲、砷等关键矿产是未来5G通信、人工智能、智慧城市等新技术、新产业发展必不可少的原料,而这些矿产大部分属于我国优势矿产,同时又是美国、欧盟等西方国家短缺的矿产。我们可以在新能源和关键矿产领域,加快技术创新,不断提高产品附加值[10],在全球积极开展合作,更加有效地融入全球产业链,加速提高我国的自主贡献力度。

5.4 鼓励矿山企业开展国际矿业合作,加大资金支持

据S&P Global发布的《2020年全球勘查投入预算趋势报告》显示,2020年,初级矿业公司预算分配给新建项目比例创历史新低,占总预算的24%,在建矿山占35%,生产矿区占比创历史新高,占41%。这说明,全球矿业投资的趋势是更倾向于低风险、成熟的在建矿山和生产矿区项目。

过去的十多年,我国矿山企业境外投资取得很大进展,特别是铜、铝等矿业项目,海外产能已与国内产量相当。但由于各方面条件限制,境外矿产资源勘查开发速度缓慢,存在“散、小、慢”等现象。建议国家从顶层设计层面制定政策,引导企业科学有序开展国际矿业合作。

从短期来看,新冠肺炎疫情对全球经济的影响,不会因疫苗接种而停止。如果世界经济不能及时恢复,矿山企业也无法有进一步抵御经济低迷带来的危机,届时企业破产倒闭、或优化资产配置、剥离非核心资产,许多优质的矿业项目可能会被出售,这对于矿山企业来说,可能是海外投资收购的机遇期[5]。

但当下,国内矿山企业面临许多经济困难,要想进一步开展国际矿业合作,为全球矿业发展注入中国力量,需要国家政策和财政资金的扶持。

猜你喜欢

林业勘查设计(2022年2期)2022-03-21

林业勘查设计(2022年2期)2022-03-21

矿产综合利用(2021年5期)2022-01-17

林业勘查设计(2021年6期)2021-11-26

矿产综合利用(2021年6期)2021-02-21

河北地质(2020年1期)2020-09-16

矿产勘查(2020年11期)2020-01-04

自然资源情报(2018年12期)2018-12-28

化工矿产地质(2017年2期)2017-07-31

河北地质(2017年1期)2017-07-18