日本介护保险的运行现状

2021-01-19 05:45:42曹海涛

魅力中国 2020年42期

曹海涛

(安徽大学管理学院,安徽 合肥 230601)

日本1997 年颁布《介护保险法》以来,总共进行6 次修订,最近一次是2020 年,本次修订旨在实现“地域共生社会”,针对受保人群的复杂化及其服务需求,构建市町村一体化支援体系。该体系可进行不同地域之间、不同机构之间的协调,从而实现不同年龄段人口之间互助共济。此外日本还进一步完善医疗与护理的基础数据库。此次修订还涉及受保人群的资格标准和如何培养护理人才。

一、日本老龄状况

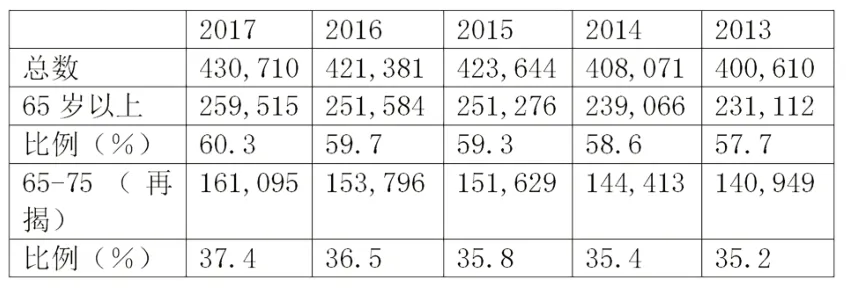

2019 年日本65 岁以上的老龄人口占28.5%,达到3592 万人,老龄人口比重预计到2036 年将上升到33.3%,2065 年将达到38.4%。老龄化给家庭、社会、政府带来了沉重负担。因患老年痴呆、卧床而需要长期护理的老年人,在1993 年约有200 万人,实施介护保险之后,2000 年被认定需要介护的老年人群有250 万人,2017年上升到641万人。由于老年群体的规模不断增加,老年慢性疾病的患病率上升,老年人医疗保健支出不断攀升。此外受工业化的影响,庭结构开始变化,伴随着女性就业率的提高,家庭照护能力不断弱化。日本开始建立介护保险。

资料来源:厚生労働省.保健統計室.国民医療費・構成割合・人口一人当たり国民医療費,年次・年齢階級別.[2019-12-04].https://www.e-stat.go.jp/dbview?sid=0003378212.

二、介护保险政策框架

(一)参保人。介护保险将40 岁以上的人群列为参保者,主要是因为40 岁以上的人群具有因患有中风、早期痴呆而产生护理需求的可能,同时40 岁以上的参保人群也是被保险人。体现出权利与义务相对应的原则。按年龄不同,介护保险的给付对象分为两个类别,第一类被保险人主要是65 周岁以上的人群,第二类被保险人主要是年龄在40-65 周岁之间的人群。对于第一类被保险人,只需满足介护或者支援条件就可以享受介护服务,对第二类被保险人,享受保险的条件包括参保以及被确诊为老年性疾病如早期认知障碍或心脑血管疾病等。

(二)筹资模式。介护保险筹集模式是现收现付制,筹资来源主要是税金及国家财政投入、保险费收入两部分。保险费收入中一半是由中央政府和地方政府共同负担。在这50%的财政支出中,中央政府负担20%,都、道、府、县与市、町、村各承担12.5%,此外还有5%的调剂金,根据不同地区老年人口所占比例,中央政府的补贴标准不同,高龄人口较多且收入低的地区补贴比例高于5%。参保人缴纳的保险费也是介护保险筹资来源。对于大部分65 岁以上有年金收入的老年人,保险费将直接从年金中扣除,对于没有年金收入的老年人,保险费由其配偶或者家庭承担。保险费标准由各市町乡政府根据当地老年人的收入统一制定,每三年重新评估制定新的保费标准。40-65 岁这部分人群采取雇主与职工共同分担的方式,与健康保险费一同征收。

(三)保险待遇。对于出险的被保险人,需要根据政府相关部门制定的生活自理能力评定标准,确定生活自理能力,对于符合标准的被保险人,享受介护保险,提供介护服务。

介护等级一共由两大部分组成,丧失部分生活自理能力的的评定为“支援等级”,“支援等级”共有两层;严重丧失生活自理能力的被评定为“介护等级”,介护等级分为五层,两大项,七小项构成了整个评定级别。介护保险对符合条件的被保险人提供介护服务和预防给付。按照服务提供者不同,介护服务可分为机构服务和居家服务。服务机构可分为特别护理机构、老年保健机构、护理服务性医疗机构。居家服务提供诸如访问介护、上门洗澡、访问看护、访问康复、居家护理管理指导、日间照料、日间康复等13 种不同的服务。

三、面临的问题

(一)财政压力。根据日本厚生省预测,到2025 年,全日本患有认知障碍的老年人将达到700 万人,随着人口寿命的延长,护理费用和相关医疗费用不断上升。根据厚生省发布的2017 年度社会保障收支表来看,介护保险金虽有盈余,但随着老龄化趋势的不断加剧,介护保险金的盈余面临风险,在保险费率不做调整的情况下,可能出现收不抵支的情况。针对这一现象,日本政府在2017 年新修订的法案中规定,实行梯度式收费,对于年收入在340 万日元以上的人群,需缴纳百分之三十的护理费用,280 万元以上的人群缴纳费用的百分之二十,280 万以下的人群仅需缴纳百分之十。同时日本政府大力提倡居家护理,保障机构床位充足的情况下减少护理机构。

(二)护理人才短缺。介护保险制度面临的另一问题是人才短缺。据估算从2020 年至2025 年,日本所面临的介护人才缺口将达55 万人,2019 年,护理行业相关人员的需求人数与市场供给人数达到3.95 倍,反映出该行业人才严重缺口的现实。

四、结语

目前我国也在积极开展护理保险试点工作,认真研究并且思考日本介护保险制度的实施情况,将对我国后续全面实施长期护理保险制度有着重要的借鉴作用。

猜你喜欢

青年文学家(2022年32期)2022-02-13 03:00:55

自我保健(2020年10期)2021-01-15 00:54:42

财会学习(2020年18期)2020-07-13 09:19:06

时代邮刊(2020年8期)2020-06-22 08:13:56

福建质量管理(2020年16期)2020-02-25 16:10:00

英语文摘(2019年2期)2019-03-30 01:48:24

伴侣(2018年11期)2018-11-22 03:18:50

现代经济信息(2017年7期)2017-06-20 08:51:28

山西青年(2017年17期)2017-01-30 06:42:57

读写算·教研版(2016年6期)2016-03-28 04:29:11