基于数学模型的湖南省居民储蓄影响因素的实证分析

2021-01-18 13:31周建明胡晓莉

江汉大学学报(自然科学版) 2021年1期

周建明,胡晓莉

(江汉大学 a. 人工智能学院;b. 商学院,湖北 武汉 430056)

国家资金是国家经济增长的重要指标之一,而居民储蓄是国家资金的重要来源。政府通过居民储蓄获得经济建设所需的稳定资金来调节市场价格和货币流通,从而促进国家经济结构的调整[1]。同时,居民储蓄还影响着居民的消费方式、社会需求和国民经济增长。因此,稳定的居民储蓄率是一个国家经济健康、持久发展的基本保障。然而,自改革开放以来,我国居民储蓄率一路攀升。事实上,高储蓄率会造成许多问题,例如居民的收入水平提高了,但消费水平却没相应地提高,这会造成需求疲软[2]。因此,通过分析影响居民储蓄的因素,给出保持居民储蓄率稳定的政策建议对于维持我国经济稳定、健康增长有着重要的意义。

不少学者针对我国高储蓄率、低消费率的现象做了大量研究。2004年,Modigliani 等[3]使用生命周期假设框架(LCH)讨论了中国高储蓄的原因,认为高储蓄率主要与人口总抚养比有关。2012年,林玲等[4]根据我国1978-2009年间的居民储蓄数据,利用协整理论与误差修正模型,得出在收入、利率、通货膨胀率和预防性动机中,对居民储蓄的长期和短期影响最大的因素均是居民收入。2015年,张存良[5]研究了居民收入、利率、通货膨胀率对我国居民储蓄的影响程度,同样表明居民收入对居民储蓄的影响最为显著。2016年,胡岩等[6]对河南省25年的居民储蓄数据进行了定性定量分析,认为可以通过改善社会保障体制和证券市场来控制储蓄。

目前多数文献主要依据西方储蓄理论使用不同的模型对居民储蓄进行相应研究,而我国的国情与西方国家有着明显的不同。例如我国前期的计划生育政策,使得现在80 后与90 后的抚养压力较大;西方国家更为完善的金融股票市场能获得更多投资者的信赖与青睐,这些因素都会影响一个国家的居民储蓄率。鉴于此,本文基于我国国情,以湖南省居民储蓄为样本,定性及定量分析影响我国居民储蓄的主要因素,进而对引导居民转变储蓄方式给出合理的建议,使居民储蓄率保持相对稳定的水平。这有利于维持居民储蓄和居民消费两者之间的平衡,从而促使我国经济增长更加稳定、健康。

1 影响湖南省居民储蓄因素的定性分析

在影响居民储蓄的众多因素中,一般将个人可支配收入状况、银行存款利率和物价消费水平这3 个指标作为其基本因素[7],而住房价格水平、股票市场等[8]其他因素也有研究。本文结合已有文献资料,基于湖南省的实际经济发展情况,对影响湖南省居民储蓄的因素进行了分析。

1.1 居民人均可支配收入

依据储蓄理论,居民储蓄即把可支配收入中尚未被消费的那部分存入银行,因而居民储蓄水平的根本来源是个人可支配收入[6]。改革开放以来,国民经济日益增长,居民储蓄也随着个人可支配收入的快速增长而有了大幅度提高。统计数据显示,湖南省居民储蓄余额随着居民人均可支配收入的增加而增加(见表1),因此,湖南省居民储蓄与居民人均可支配收入水平成正相关。

1.2 通货膨胀率

通货膨胀率是物价水平上升的具体表现。一般而言,在只考虑通货膨胀的前提下,通货膨胀率的上升会导致人们的消费增长,居民储蓄减少。相关研究[9]表明,人们抗通胀压力的能力和对通胀的长短预期也会影响居民储蓄水平。当预知短期内通胀率即将上升时,人们加大购买力度,即人们会抢在物价上涨前进行消费,或者储存更多物品,造成恐慌性购买,从而减少居民储蓄;而若预知长期内通胀率会持续上涨时[10],人们为了防范对未来经济不确定的风险,会适当调整分配自身财富,增加自身当前储蓄,导致储蓄率上升。因此,通货膨胀率与居民储蓄有很大相关性。

1.3 总抚养比

居民储蓄水平还受到总抚养比的影响(即总人口中非劳动人口数与劳动人口数之比)。由于非劳动人口仅消费而不工作生产,当抚养比增大时,居民储蓄率必然会下降。近年来,中国的人口老龄化越来越严重,同时又因为前期的计划生育政策,导致现在劳动人口的主力军80 后、90 后大多都是独生子女,造成了中国的总抚养比上升很快。根据2004-2019年《湖南统计年鉴》得知,2004年湖南省少年儿童人口抚养比为25.5%,老年人口抚养比为12.1%,总抚养比为37.6%,到2019年总抚养比到达了47%,意味着每3 个人中就有1 个非劳动人口。这说明老人及小孩的消费(包括衣食住行、教育支出和医疗保健)是居民个人可支配收入的一个重要支出,这会对居民储蓄造成负向影响。

1.4 利率

利率作为当期消费的机会成本,是利息与本金的比率。利率是人们存钱的一种回报,其变化会直接影响居民收入用于储蓄和其他投资方式的分配。但利率对居民储蓄既有替代效应,也有收入效应。在替代效应中,利率与居民储蓄存在正相关性;但在收入效应方面,较高的利率会减少居民储蓄。根据湖南省的居民储蓄数据,从2004年到2011年,利率逐渐升高,居民储蓄也增加,说明利率对湖南省居民储蓄具有替代效应。

1.5 其他因素

还有诸多复杂且不易被数量化的因素对居民储蓄也有一定的影响[11]。例如近年来兴起的支付宝、微信等电子支付APP 都有储蓄功能,对2014-2017年间的居民储蓄余额增长率下降有一定的作用。但相对而言其影响较小,为了研究方便,它们在模型中一般被看作参数和误差部分。

2 实证分析

2.1 数据及变量

基于上述定性分析,选取了5 个影响居民储蓄的指标:城镇居民人均可支配收入X1、农村居民人均可支配收入X2、消费者物价指数X3(用消费者物价指数来衡量通货膨胀率)、总抚养比X4、利率X5,以这些指标为自变量,城乡居民储蓄余额Y为因变量。

通过2004-2019年的《湖南统计年鉴》、国家统计局和中国人民银行数据库中心收集了湖南省2004-2019年城乡居民储蓄余额、城镇居民人均可支配收入和农村居民人均可支配收入、消费者物价指数(将环比数据调整为绝对数据)、总抚养比和利率的原始数据,进行数据整理得表1。表1 显示2004-2019年16年间湖南省居民储蓄连年上升,2004年年底城乡居民存款为3 483.2 亿元,2019年已达到20 895.9 亿元,比2004年翻了近6 倍。

2.2 建立模型

2.2.1 模型设计 运用最小二乘法线性回归模型(OLS)建立多元线性回归模型,即

式中,Y为城乡居民储蓄余额,亿元;X1为城镇居民人均可支配收入,元;X2为农村居民人均可支配收入,元;X3为消费者物价指数CPI;X4为总抚养比;X5为利率;β1,β2,β3,β4,β5分别为对应自变量的系数,常量C为其他综合因素,ε为误差。

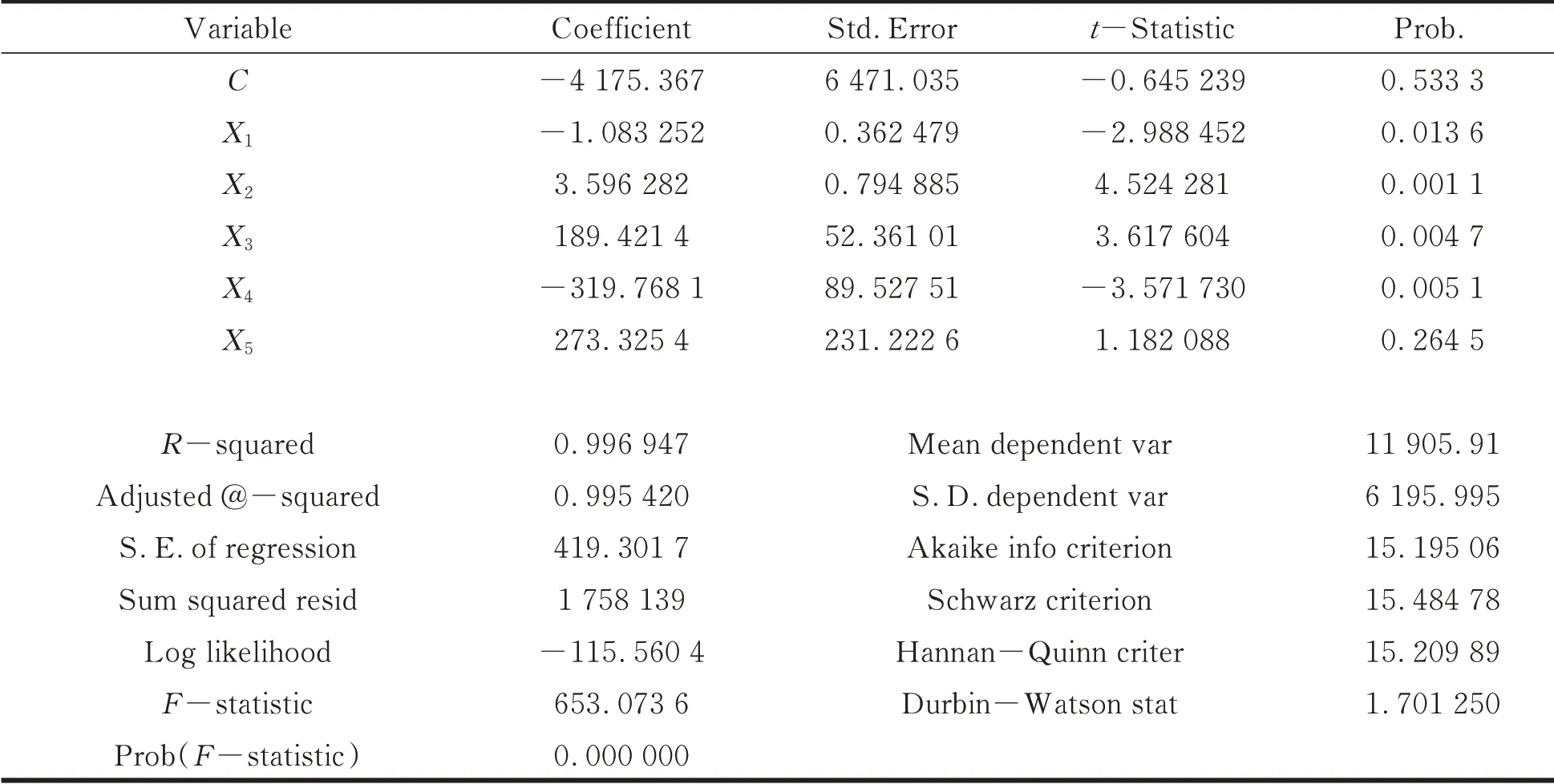

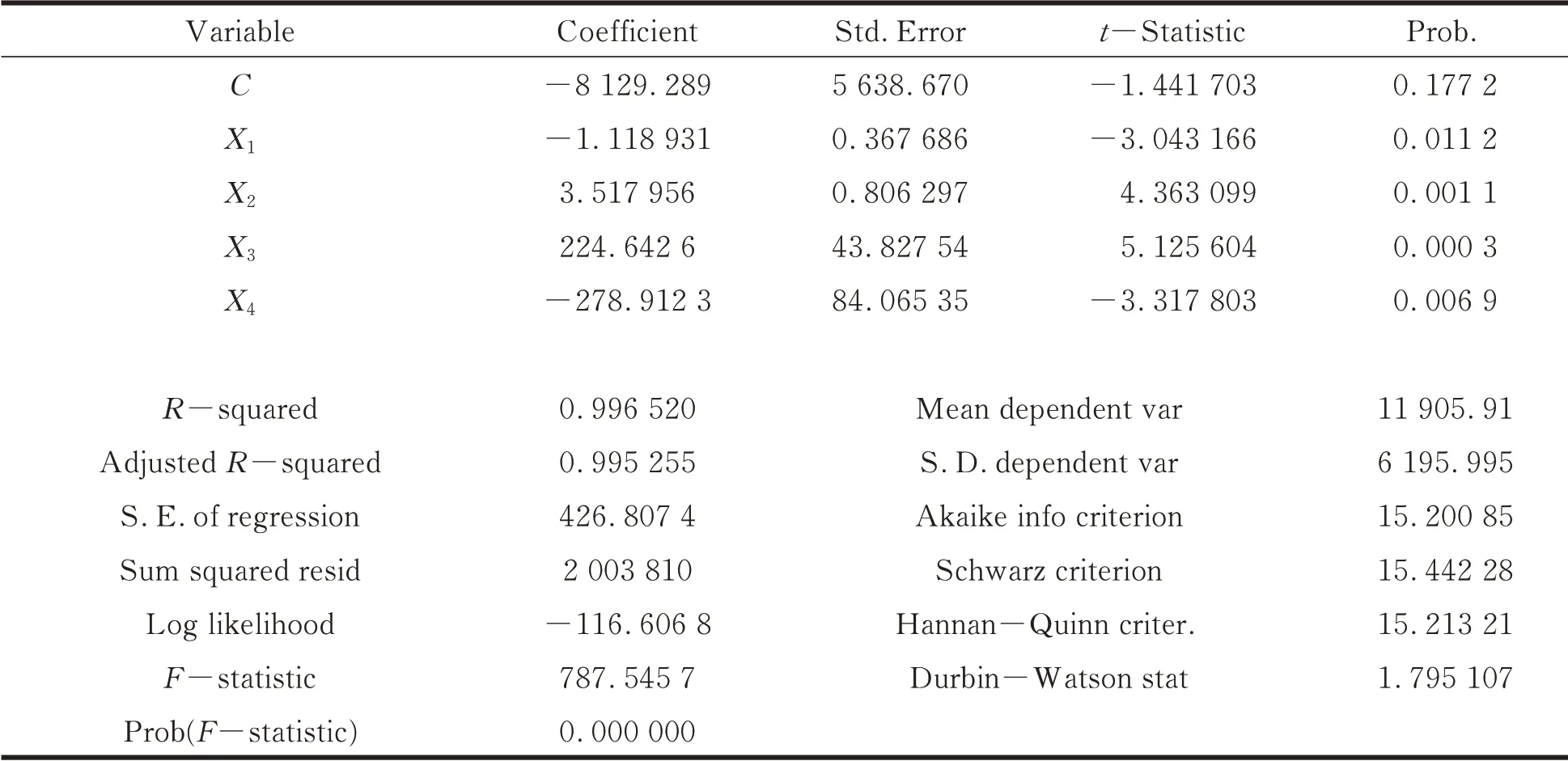

2.2.2 模型检验与分析 由计量经济学软件EViews8.0 输出的多元线性回归结果如表2 所示。从表2 的结果中可以看出,模型的判定系数为0.997,参数X1、X2、X3、X4的P值均小于0.1,但是模型中指标X5的P值0.264 5 >0.1,并没有通过显著性水平为0.1 的显著性检验。接着对利率X5和城乡居民储蓄余额Y进行相关性分析,分析结果如表3 所示。表3 说明利率对湖南省居民储蓄无显著性影响。所以剔除指标X5,得到新的回归分析结果,见表4。

表1 湖南省2004—2019年居民储蓄及影响因素数据Tab.1 Data on household savings and influencing factors from 2004 to 2019 in Hunan Province

表2 多元回归结果Tab.2 Multiple regression results

表3 相关性分析结果Tab.3 Results of correlation analysis

表4 模型修正后的多元回归结果Tab.4 Multiple regression results after model modification

由表4 的结果可得估计方程为:Y= -8 129.289- 1.118 9X1+ 3.518X2+ 224.642 6X3-278.912 3X4。可决系数R= 0.997,F= 787.545 7,表明回归模型拟合合理,且各参数的P值均小于0.1,均通过显著性检验,可见居民人均收入、通货膨胀率和总抚养比对城乡居民储蓄余额的影响较大。

(1)总抚养比的系数为-278.912 3,说明总抚养比与城乡居民储蓄余额有明显的负相关。总抚养比越高,居民的生活压力越大,城乡居民储蓄余额就越少。

(2)通货膨胀率X3的系数为224.642 6,它与居民储蓄成正相关。这说明在只考虑通货膨胀率时,我国现阶段城乡居民储蓄余额受长期预期的通货膨胀率影响较大。

(3)我国现阶段农村居民收入与农村居民储蓄余额成正相关,而城镇居民收入与城镇居民储蓄余额成负相关。一方面是由于近年来证券、保险、银行等理财产品逐渐走俏,城镇居民手头虽有余钱,却大多用于金融理财,购置固定资产,导致城镇居民收入的增长使居民储蓄不增反降。这也说明我国城镇居民的社会保障制度已逐渐完善,使其不再担心自己的未来。另一方面由于农村居民文化程度相对较低,大量劳动力(尤其是像湖南省这样的内陆地区)到沿海发达城市务工或经商,其收入与湖南省消费水平不成正比,手上余钱较多。另外,农村居民对于理财产品怀有迟疑态度,农村居民医疗社会保障相对欠缺,农村抚养比也相对较大,使得农村居民更倾向于把余钱存入银行,从而促使储蓄增长。

(4)利率对居民储蓄无明显影响。这说明不能仅仅通过降低利率来控制我国居民的储蓄率。需要通过完善的政策措施来稳定居民储蓄的增长率,这也是我国全面健成小康社会的关键。

3 政策建议

3.1 完善社会保障制度

主要是完善异地社保问题。现在欠发达地区农村劳动人口到发达城市进城务工现象很普遍,例如湖南省的农村劳动力大量流向了广东省,但是因为异地社保的办理、迁移和合并手续比较麻烦,且异地社保就医后报销也很繁琐,并不能跨省就医报销。农村居民能够享受的医疗保障、养老保障十分有限,这些都导致了农村人口的参保率过低,使得农村居民更倾向于把钱存进银行。农村居民手里有闲钱时,首先想到的是存入银行,这说明农村居民对未来没有足够的安全感,同时也说明了我国现在的社会保障体系的不健全。只有完善养老保险、医疗保险等社会保障制度,才能使人民安心消费,减少预防性储备。例如可以先以湖南省和广东省为样本,加强两省合作,开通一条两省间的快速跨省就医报销通道,从而增强湖南省农村居民购买医保、社保的意愿,打消农村居民对未来养老的疑虑,减少居民储蓄中的预防性存储。

3.2 完善老人、小孩的相关机构与制度

本文模型结果显示,我国的总抚养比增长很快,且对居民储蓄的影响很大,这导致人们的生活压力很大。为了应对飞速增长的总抚养比对居民储蓄的影响,政府可以通过完善养老机构和学前教育机构等措施来解放劳动力,增加劳动人口数量,从而促进经济增长。同时因为老人和小孩的身体抵抗能力比较弱,比成人更易生病,他们的医疗支出对于每个家庭来说都是一笔很大的开支,所以政府也可以通过完善老人和小孩的医疗保障制度来节省居民家庭开支,减缓人们的生活压力,提高人们的生活质量。

3.3 加强宏观调控

由模型结论可知,通货膨胀率与城乡居民储蓄余额成正相关,这说明湖南省现阶段居民储蓄以预防性存储为主。政府可以通过加强对经济的宏观调控,制定一些货币或财政政策,如提高银行存款准备金率、减少政府财政支出、调整市场流通秩序、调控商品价格等,来扼制通货膨胀,进而保持物价、利率和汇率稳定,确保经济稳定增长。稳定的经济环境能够打消人们对未来经济发展不确定性的顾虑,增强人们对消费和投资的信心,从而实现对居民储蓄的分流。

3.4 健全金融领域市场

加大金融投资宣传的力度,鼓励人们进行合理性的金融投资。同时,合理规范证券市场,坚决杜绝“割韭菜”“既是裁判,又是选手”等造假行为,确保股票市场能做到公平公正,建立良好的金融市场。一旦金融市场拥有良好可靠的信用体系,人们将乐意用储蓄来投资赢利,达到稳定居民储蓄的目的。

猜你喜欢

当代陕西(2022年6期)2022-04-19

意林(2021年9期)2021-05-28

文萃报·周五版(2019年32期)2019-09-10

时代英语·高一(2019年1期)2019-03-13

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

财讯(2018年15期)2018-05-14

新城乡(2017年9期)2017-09-26

Coco薇(2016年8期)2016-10-09

消费导刊(2015年5期)2015-09-10