限售解禁影响股票的价格特征吗?

——基于高维因子模型的因果推断

2021-01-15 06:58:50李伯龙

中央财经大学学报 2021年1期

李伯龙

一、引言

限售股解禁是近年来我国金融市场运行的重要内容。作为股权分置改革的组成部分,限售协议规定非流通股分批次地有序进入市场,令我国金融系统的承载力得到稳步提升。股份限售的目的是维护金融稳定,但我国限售股解禁体量巨大,解禁初期释放的新增流通股曾对市场形成较大冲击。证监会自2008年7月开始向社会发布关于解禁减持的相关数据,以便投资者对解禁情况进行充分了解。相较于国际金融市场常见的IPO解禁,我国股市的限售解禁具有独特的政策背景与制度环境,这一事件因此也得到学者们的广泛关注。

从有效市场的角度来看,既然限售股解禁的相关信息已在事前公布,那么解禁事件便不应引起市场价格的显著变化。而廖理等(2008)[1]对我国限售解禁问题的研究表明,解禁前120日至解禁后20日,解禁股票具有显著的累积异常收益。其进一步的研究指出公司信息透明度及股改后的业绩能够对股票的异常收益进行解释。黄建欢和尹筑嘉(2009)[2]、赵向琴等(2009)[3]考察了宏观环境、解禁特征及公司特征对异常收益的影响,发现宏观环境是影响解禁冲击的重要因素。黄张凯等(2010)[4]将解禁股票在A股与H股市场中事件窗内的表现进行对比,指出解禁形成的流通股供给增加是造成A股市场下跌的重要原因。贾春新等(2010)[5]依据行为金融理论,以投资者有限关注对解禁股票的价格变化进行了解释。

上述限售解禁对股价影响的代表性研究具有高度一致性:首先,研究的实证部分均采用了事件研究方法,聚焦于解禁事件窗内的累积异常收益;其次,研究结果均显示解禁事件的累积异常收益为负。由此不难发现,现有研究存在一定的局限性。由于事件研究考察的时间区间相对较短,故上述研究只能反映解禁事件对股价的短期冲击作用,解禁对股价的长期影响则无法衡量。事实上,事件研究方法依赖于线性资产定价模型的正确设定与准确估计。当事件后的研究时间窗不断扩展时,依据事件前数据拟合的线性模型的预测精度会不断下降,以事件研究方法考察长期异常收益便难以得到准确结果。

本文在因果推断的框架下对限售解禁影响股票价格的问题进行研究,着重分析解禁作为一项金融政策对单一资产价格特征的影响。限售解禁作为股权分置改革的重要内容,能否影响权益资产的价值特征,对衡量我国金融改革政策的作用效果具有重要意义。另外,明晰限售解禁对股票价格特征的作用方式亦能为投资者从事交易活动提供参考。特别地,本文采用Bai和Ng(2019)[6]提出的基于高维因子模型的因果推断方法,对解禁股票的收益率与波动率进行研究。据了解,目前国内尚无利用面板数据对限售解禁问题进行的因果推断,本文形成对限售解禁影响股价相关问题研究的补充。

本文利用面板数据进行的因果推断具有独特的分析视角,且具备显著的优势。首先,面板数据的时间频率为月度,能够在较少的样本点实现对长期效应的考察。其次,事件研究的准确度取决于线性资产定价模型的设定与估计,但经典模型如CAPM在市场中的表现并不稳定。而利用面板数据进行的因果分析则基于资产潜在的共同因子结构,能够令反事实的估计相对准确。再次,事件研究中正常收益的估计依赖于市场指数。若解禁股在指数中所占比例较大,那么正常收益的估计便是不准确的。本文采用的因果推断框架能够明确研究的处理组与控制组,令政策效果的估计更为精确。最后,解禁对市场波动率的研究多基于GARCH族模型,关注市场指数,如张慧莲(2009)[7]、王少平和陈永伟(2008)[8]等,而本文能实现对个股波动率的考察。

研究结果表明限售解禁对股价特征的影响随考察时间的不同而变化。解禁对波动率的处置效应在金融危机后的样本最为显著,对收益率的处置效应在2015年股市泡沫后最为显著,表明解禁可能对极端条件下的市场反应产生了放大作用。限售解禁对波动率的作用强于收益率,对波动率的作用主要表现为正向,而对收益率的正负作用并不显著。解禁事件总体上降低了单位风险的投资收益。限售解禁的干预效应在个体间存在差异,但截面回归的结果显示这一差异与股票特征的关联度并不强。尽管上文基于事件研究的结果表明解禁会形成显著的负向累积异常收益,但本文结果表明负向的累积异常收益与干预效应并不显著,可能的原因是市场对解禁事件的反应已随时间发生变化,投资者对限售股解禁具备了较高的适应度。本文基于因果推断的干预效应分析能够为认识我国限售解禁政策的效果提供参考。

本文随后的内容安排如下:第二部分对本文相关研究进行回顾;第三部分介绍Bai 和Ng(2019)提出的基于高维因子模型的因果推断方法;第四部分立足于选取的计量模型,对因果分析的研究设计和数据处理进行说明;第五部分提供因果推断的实证结果;第六部分对处置效应与个体特征的关联进行实证分析;第七部分进行总结。

二、相关研究回顾

限售解禁作为可预期事件仍能对股票价格产生影响,这一现象为国外学者较早发现。Field和Hanka(2001)[9]指出股票会在解禁3日内产生-1.5%的异常收益,且股价下跌在风险资本支持的公司中更为显著。Brav和Gompers(2003)[10]的研究表明初始股东愿意长时间锁定股票的可能原因是缓解道德风险,对信息不透明度敏感性较低的公司股票价格下降幅度较小。随后研究亦多聚焦于限售解禁中的信息不对称与风险资本。Krishnamurti和Thong(2008)[11]依据是否存在风险资本支持将研究样本划分为两类,对解禁影响市场价格的作用机制进行了考察。其研究结果表明具有风险资本背景的股票并未因增加道德风险而减弱市场流动性,故解禁效应的主要来源为股票供给的大幅增加。Ertimur等(2014)[12]指出经理人会在解禁前推迟坏消息的发布以维护股东利益,且对负面消息的推迟能够减小解禁对股价的负向冲击。Nam等(2014)[13]研究发现风险资本支持的公司对发布的收益信息操控更强,这一操控行为会反映于限售解禁后股价的下跌,且操控行为的强度随风险资本声望的提高而减弱。Gibbs和Hao(2018)[14]对解禁前后的卖空行为进行了研究,发现风险资本与私有权益支持的股票较其他股票被卖空的程度更高。不同于风险资本支持的股票,私有权益支持的股票在解禁后价格并未下跌。另外,卖空的程度对两类股票解禁后的收益无预测作用,而对其他股票存在预测作用。

除引言中提到的对解禁价格效应的研究外,国内近来对限售解禁的考察还关注企业管理层面的微观机制。刘娥平和唐舜(2014)[15]基于期权定价模型,提出一种限售解禁形成可交易性价值转移进而影响股票价格的理论机制。王玉涛等(2013)[16]研究了不同产权性质的企业减持非流通股的动机,发现国企减持的目的主要为平滑利润,而民营企业则是为了获取最大收益。吴冬梅和庄新田(2016)[17]对限售股解禁中控制权私利的问题进行了考察,指出股东对中小投资者共享收益的侵占未因股改的完成而发生本质改变。张晓宇和徐龙炳(2017)[18]指出限售股解禁为大股东进行资本运作提供了机会,而资本运作加剧了股市崩盘的风险。

区别于上述研究视角,本文更多地着眼于限售解禁对股票价格特征的影响。本文采用了基于因子模型的面板因果推断方法,这一方法的识别假设较传统的匹配方法与双重差分法更为灵活,在近年发展较快。Hsiao等(2012)[19]提出利用反映个体潜在关联的共同因子对反事实结果进行恢复,通过比较实际结果与反事实估计便可完成对处置效应的估计。Hsiao等(2012)[19]提出的方法适用于小样本。当研究样本量较大时,个体间的共同因子能够被一致估计。Xu(2017)[20]将Bai(2009)[21]构建的高维交互固定效应模型应用于面板因果推断。Xiong和Pelger(2019)[22]利用高维因子模型对反事实结果进行估计,并假设数据缺失概率是可观测变量的函数。Bai和Ng(2019)[6]提出一种新的TW估计量,允许不对数据缺失机制加以设定。

本文采用的分析方法与因子模型在金融市场的广泛应用相关联。首先,股票收益率间存在较强因子结构,基于线性因子模型的定价方法已得到广泛应用,包括Sharpe(1964)[23]提出的CAPM及Fama和French(1993)[24]构建的三因子模型等。另外,股票波动率间的潜在因子结构亦得到学者们的关注。Corradi等(2013)[25]构建的无套利模型表明不可观测因子解释股票波动率的比例接近20%;Li等(2016)[26]提出一种利用共同因子结构估计多元波动率的方法;Herskovic等(2016)[27]指出特质波动率间存在较强的因子结构。另外,陈海强和范云菲(2015)[28]利用面板政策评估的方法,考察了融资融券交易制度对我国股市波动的影响。本文基于高维因子模型进行的分析与金融市场较大的个体数量相契合,因而具有较强的合理性。

三、基于高维因子模型的因果推断方法

因果推断(causal inference)被广泛应用于政策评估研究,一般通过对比不同处置条件(treatment status)下的潜在结果(potential outcome),以得到处置效应(treatment effect)衡量干预的效果。由于单一个体实际上只能处于唯一的处置条件下,其处于其他状态的潜在结果是不可观测的。Bai和Ng(2019)[6]提出一种基于高维因子分析的方法对缺失的潜在结果,即反事实(counterfactual)进行估计。该问题可描述为以下矩阵:

其中,Y(0)为未受干预的结果,N1为受到干预的个体数量,T1为受到干预的期数。由于N1个体在T1期内被施加了干预,Y0矩阵的右下角,即反事实部分是缺失的。

依据Bai和Ng(2019)[6]提出的方法,可采取以下步骤对反事实进行估计:

采用主成分方法对因子模型进行估计需确定因子数目。本文利用Bai和Ng(2002)[29]提出的信息准则

(1)

处理组中个体i的处置效应可定义为

(2)

其中Y(1)is为个体i在s期的实际结果。Bai和Ng(2019)[6]提供了个体处置效应的渐进性质,即

(3)

(4)

四、因果分析研究设计与数据处理

本文采用的因果推断方法要求数据具有上文所述的特定结构。由于单月内解禁股票的数目相对较少,本文对一季度内解禁的股票进行考察。廖理(2008)[1]指出限售解禁的股价下跌主要集中于解禁日的前120天,故本文在计算解禁前股票的价格特征时将解禁季度前4个月的数据排除。本文研究的目标为解禁在相对长期的影响,故在计算解禁后股票的价格特征时将解禁季度后1个月的数据排除。本文构建的面板数据时间跨度为60个月,其中前47个月为政策干预前样本,后5个月为干预后样本,中间8个月包含了解禁季度的3个月及解禁前后的5个月。因此依据廖理(2008)[1]的研究结果,数据的前47个月与后5个月不受考察季度内解禁事件短期价格冲击的影响。考察的干预效应由解禁季度后的2至6个月即面板数据最后5个月的干预后样本体现。

由于数据覆盖的时间区间较短,本文选择三个解禁数目相对较多的样本进行研究,以避免样本选择带来的偶然性。三个样本的时间范围分别为2006年1月至2010年12月,2011年1月至2015年12月及2013年7月至2018年6月。对于每个样本,本文首先将全部股票划分为解禁季度内发生解禁的股票,与解禁季度内未发生解禁的股票,将两组股票分别作为处理组与控制组,并剔除金融类股票与ST股。随后,本文剔除了处理组内在样本期间发生重复解禁的股票,剔除了控制组内在样本期间发生解禁的股票。最后,为避免解禁季度后发生的解禁事件对研究造成影响,本文剔除了解禁季度后10个月内发生限售解禁的股票。因此,样本的处理组包含了期间内仅在解禁季度发生一次解禁的股票,控制组包含了期间内未发生解禁的股票。全部股票在样本解禁季度后的10个月内均无解禁事件发生。

值得提出的是,尽管本文选择的样本二与样本三存在一定交叉,但这一事实不会对结果产生影响。(1)作者感谢匿名审稿人指出这一问题。由上述处理组与控制组的构成可见,各样本中处置效应的计算完全来源于该子样本中解禁季度内的解禁事件。处置效应的计算由子样本内处理组的实际结果与通过控制组获得的反事实估计值相减得到,在各子样本间是独立的。样本二中的解禁事件虽发生在样本三的时间范围内,但解禁的股票已在样本三的构建过程中被剔除,故样本二不会对样本三存在影响。样本三的解禁事件发生于2017年第四季度,至多影响至2017年6月,故样本三不会影响样本二。因此子样本的交叉不会影响处置效应结果。

本文采用的限售解禁数据来源于Wind数据库,个股日度收益数据来源于CSMAR数据库。研究对象月度收益率为日收益率的月平均值。本文参照Paye(2012)[30]与Christiansen等(2012)[31]利用日度收益率构建月度对数已实现波动率(realized variance)作为个股波动的代理指标:

(5)

其中ritτ为股票i在第t月第τ个交易日的超额收益率,Mt为第t月中交易日的数目。对已实现波动率进行对数处理能够令其分布更近于正态,更符合线性回归的模型假设。各样本解禁前后的描述性统计特征如表1所示。

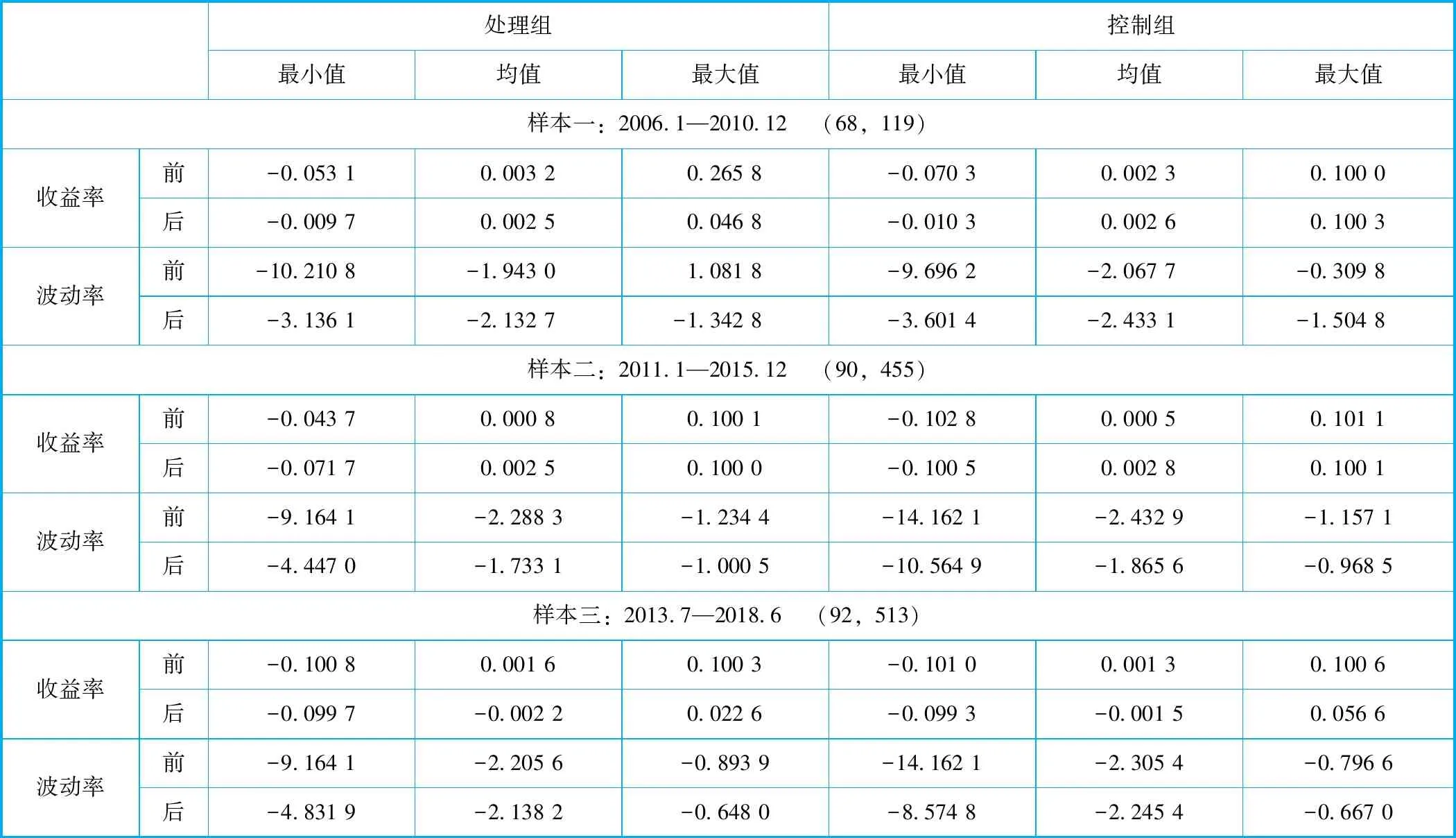

表1 各样本解禁前后的描述性统计特征

表1中各样本的时间区间后给出了样本中处理组与控制组包含的股票数量。尽管数据处理过程中大量股票被剔除,但样本中依然保留了较多个体,能够较好地满足高维因子模型估计的假设条件。解禁前的描述性统计量反映了样本前47期的数据特征,解禁后统计量的计算来自样本的最后5期。在第三部分介绍的计量框架下,2006年1月至2010年12月样本的规模即为N0=119,T0=47,N1=68,T1=5。

由表1可见,三个样本的收益率在限售解禁前后的升降情况并无显著规律,在处理组与控制组中的表现亦无显著差异。波动率在样本二与样本三中,于解禁后表现出一定程度的上升。此外,三个样本的波动率在处理组的均值均高于控制组,较高的波动率可能来源于限售解禁事件。总体上看,解禁对股价特征的影响仍需通过进一步研究来确定。

五、处置效应估计结果

利用第三部分介绍的计量方法,本文对限售解禁的处置效应进行了估计,结果如表2所示。表2给出了各样本中处置效应在1%、5%及10%的水平上估计显著的股票数目,且汇报了估计显著的股票与处理组股票总体中处置效应为正的个体数。

表2 处置效应估计结果

由表2可见,各样本中处置效应估计结果的显著性存在差异。限售解禁对收益率的处置效应在样本二最为显著,在5%的水平上显著的比例达到三分之一。解禁对波动率的处置效应在样本一中最为显著。68只股票中,仅14只股票在5%的水平上不显著。解禁对收益率的影响在样本三中最弱,在10%的水平上显著的数量不足十分之一。解禁对波动率影响的显著性在样本二与样本三中无较大差别。限售解禁对股价特征的处置效应在各样本中存在差异,可能与样本特定的经济环境相关。样本一覆盖了金融危机的时间范围,而在样本二末期,我国股市正处于泡沫后的震荡中。解禁事件可能对极端条件下的市场反应产生了放大作用。

从处置效应的方向上看,限售解禁对波动率的影响更多地表现为正向作用。这一正向作用在样本一中尤为显著。54只处置效应在5%的水平上显著的股票中,53只的效应符号均为正,表明限售解禁在这一时间段显著增大了股价波动。相反,解禁干预对收益率的影响并无固定模式:样本一中处置效应为正、负的个体数目相当;样本二中处置效应的正向作用稍强;而样本三中处置效应主要表现为负向,尽管该样本中解禁对收益率的影响整体上并不显著。

总体上看,限售解禁干预效应的显著程度与考察的时间区间相关且在个体间存在差异;解禁对波动率的处置效应较收益率更为显著;限售解禁对波动率的影响更多地表现为正向,而对收益率的影响并不确定。因此,尽管基于事件研究的结果指出解禁事件会在短期降低股票价格,但就本文考察的2至6个月的中长期结果来看,限售解禁并未显著改变股票的收益水平。为进一步分析限售解禁对股票投资价值的影响,本文依据收益率与波动率的实际值与反事实数值,计算了对应的个股Sharpe比率。此处本文将波动率指数处理以转化为正值,并假设无风险收益率为0。计算结果显示,三个样本中Sharpe比率增大的股票数分别为26、50及36。这一结果表明在样本二中,过半股票的投资价值得到了提升,而样本一与样本三中大部分股票单位风险的收益变小,投资价值降低。

为考察因果分析的稳健性,本文分别随机选择处理组解禁前的5期数据,及控制组解禁后与相应处理组相同数目的股票,进行了多次处置效应计算。由于数次计算的结果大体一致,表3仅报告了其中一次计算的结果。可见波动率在各显著性水平上的处置效应结果均与表2差距较大,而收益率的处置效应在样本二的结果与表2亦存在较大差异,表明上文因果推断的结果具有较高程度的稳健性。收益率稳健性检验在样本三的结果与表2相近,进一步表明样本三中解禁对股票收益的干预效应是不显著的。

表3 稳健性检验结果

六、截面回归分析

因果分析的结果表明限售解禁的处置效应在个体间存在较大差异。本节利用截面回归探讨个体处置效应是否与个股特征存在关联。描述个股特征指标的选取参考了解禁对股票异常收益率影响的相关研究。赵向琴等(2009)[3]、黄建欢和尹筑嘉(2009)[2]及黄张凯等(2010)[5]均指出解禁规模影响股票的累积异常收益率,本文以解禁后流通股占总股本增加的比例反映解禁冲击的规模。廖理等(2008)[1]指出规模大的公司股票流动性较好,信息透明度较高,故本文以对数市值描述个股对应企业规模的差异,对数市值的计算采用了解禁前第5个月最后一个交易日的统计值。参考黄张凯等(2010)[4]的研究,本文以Tobin-Q值描述公司的基本面状况,其计算方法为:(流通市值+非流通股数×每股净资产+负债)÷账面总资产。另外,基于事件研究的结果表明解禁会形成负向的累积异常收益率,但价格短期发生变化的股票是否会改变中长期的收益特征,这一问题仍有待解答。因此本文将累积异常收益率设置为自变量,考察个体处置效应与其关联。累积异常收益率(CAR)的估计方法与事件研究中采用的方法一致,即利用线性因子模型

rit=αi+βiRmt+εit

(6)

对股票收益率进行拟合。股票i在[τ1,τ2]期间的累计异常收益率即为

(7)

其中Rm为沪深300指数的日收益率。异常收益计算的事件窗为[-120,20],估计窗为[-230,-131]。鉴于近期相关研究指出限售解禁中存在控股股东的自利行为,如吴冬梅和庄新田(2016)[17]、张晓宇和徐龙炳(2017)[18],本文在回归模型中加入前十大股东持股比例、政府实际控制人的虚拟变量及机构持股比例,以反映股票控制者的差异。

本文对回归元进行了共线性检验。三个子样本中样本点的总数为250,回归元相关系数矩阵的条件数为5.26,表明七个变量较为独立地反映了股票的个体特征。基于事件研究的相关结果表明解禁规模、企业规模及Tobin-Q值能够解释解禁对收益率的负向冲击,但此处的相关性分析显示三个变量与累积异常收益的关联度并不高。注意到事件研究采用的样本多为2010年前解禁条款生效早期的数据,故出现这一结果的可能原因是市场对解禁事件的反应已随时间发生变化。事实上,在250个样本点中,累积异常收益率为正的个体数目为117,表明解禁对股价整体的短期负向冲击已不再显著,投资者可能已对限售解禁事件具备较高的适应度。

本文对各子样本及总样本分别进行了回归。由于上文因果分析显示解禁效应随样本的变化呈现出差异性,故本文根据样本点所属的子样本类别在总样本回归中设置虚拟变量以控制这一差异。回归模型的形式如式(8)所示:

ATT=Xβ+ε

(8)

其中,ATT为个体处置效应向量,X为回归元矩阵,ε为随机误差项。各变量在回归前均经过标准化处理,故自变量矩阵中不含常数项。回归结果如表4所示。

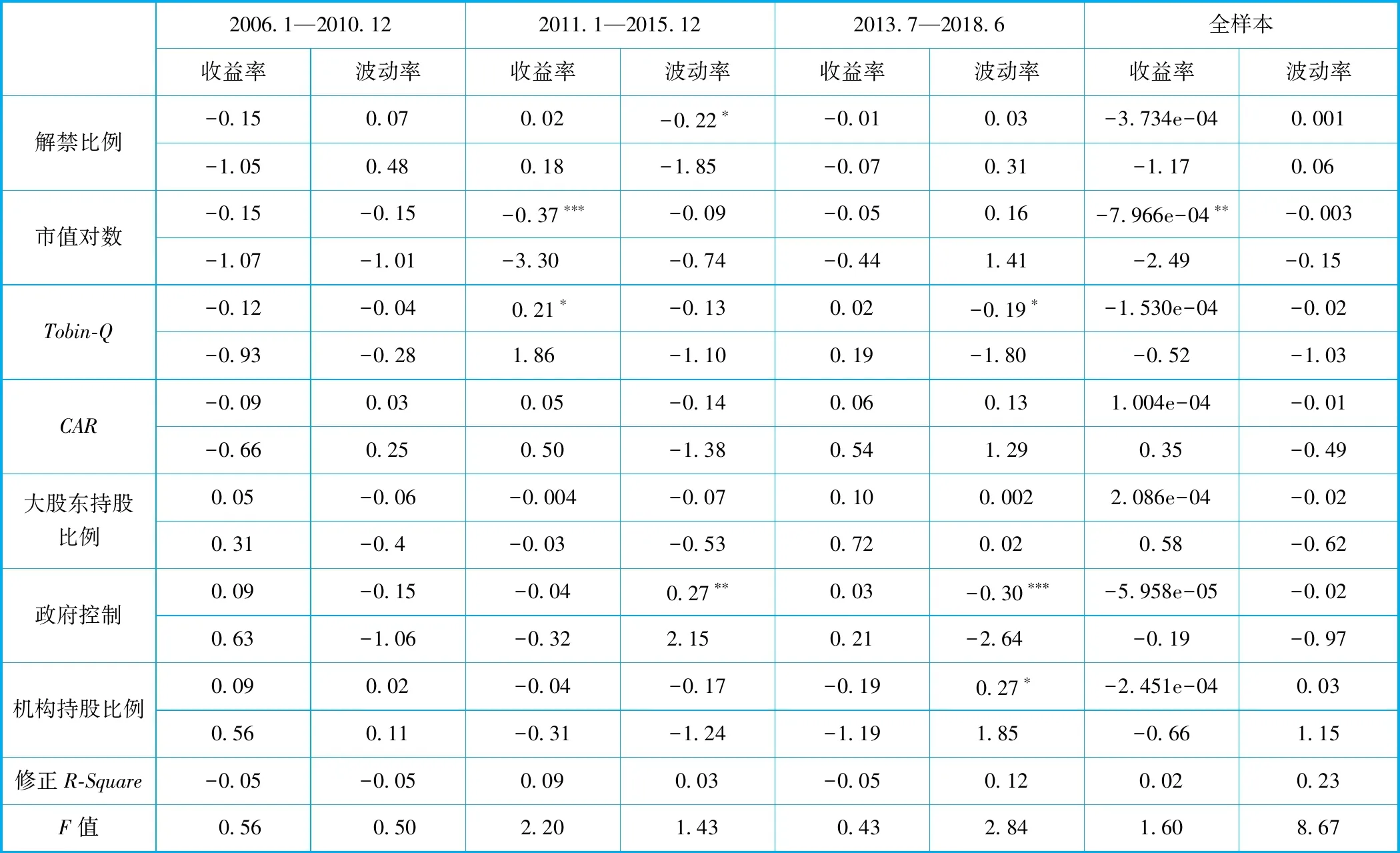

表4 截面回归结果

表4显示个股特征对处置效应的解释力并不强。在七个变量中,仅有少数变量在特定样本表现出一定的显著性。这一结果表明个股收益与波动处置效应的异质性与其个体特征的关联度并不高,限售解禁对个股特征的干预效应可能是多种复杂因素作用的共同结果。

七、总结

本文利用基于高维因子模型的面板因果推断方法分析了限售解禁对股票价格特征中长期的干预效应。研究表明解禁的处置效应随考察时期的不同而变化。限售解禁在金融危机后显著增大了个股波动,在2015年我国股市泡沫后对收益率作用较强。总体上看,解禁对波动率的干预效应较收益率更为显著,多数股票的投资价值在解禁后产生了下滑。本文亦采用截面回归考察了处置效应异质性与个体特征的联系,结果显示解禁对个股收益特征作用的差异与股票个体特征的关联度并不高,干预前的个体特征不能对处置效应的异质性进行解释。

本文的研究结果对于认识我国限售股解禁政策效果具有一定意义。首先,限售股的事件确实在一定程度上增大了市场风险,表现为个股波动率的扩大。第二,与基于事件研究的现有文献结论不同,本文发现解禁对股价的负向冲击已不再显著,这一点既表现在中性的累积异常收益率,又体现于处置效应对收益率整体较低的显著性。可见解禁对市场的影响方式可能已产生变化。第三,截面回归结果指出个股异质特征不能解释处置效应的异质性,表明解禁中不存在利用个股特征进行套利的机会,这亦说明就限售解禁而言,我国股市存在一定程度的有效性。个股解禁效应的差异与市场机制更深层次的联系有待进一步研究。

猜你喜欢

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

股市动态分析(2016年23期)2016-12-27 19:01:58

股市动态分析(2016年22期)2016-12-27 10:39:02

股市动态分析(2016年7期)2016-09-29 11:18:25

股市动态分析(2016年4期)2016-09-29 08:39:10