中国的互联网产业:基本特征及演变趋势

——基于2013-2019年互联网百强的分析

2021-01-13 02:56高海涛张新慧

互联网天地 2020年12期

□ 文 高海涛 张新慧

一、引言

经过多年飞速发展,互联网已经成为我国国家信息基础设施的重要组成部分。中国占据了21%的全球互联网用户,远超印度的12%和美国的8%(玛丽•米克尔,2019)。中国的互联网消费已比肩美国,2018年中国数字经济规模达31.3万亿元,占国内生产总值的比重达34.8%(中国网络空间研究院,2019)。在庞大的消费群体和政府“互联网+”战略的推动下,中国互联网的各种应用服务蓬勃发展,涌现出一批知名的互联网企业,形成了具有一定国际影响力和竞争力的互联网产业格局。2017年中国在全球十大互联网上市公司中占据了五席(阿里、腾讯、百度、京东、网易),中国独角兽企业数量占全球的近三成,市值占全球独角兽企业的41%(波士顿顾问公司等,2017)。2019年互联网企业TOP30中,美国占18个,中国占7个(玛丽•米克尔,2019)。鉴于中国互联网经济的蓬勃发展以及在全球所占据的重要位置,对于中国互联网产业的基本特征和发展趋势进行跟踪式研究具有十分重要的意义。

二、研究对象和研究方法

1.研究对象

在工信部的指导下,中国互联网协会从2013年开始发布中国互联网企业100强报告,截至2020年8月共发布了7份互联网企业百强排行榜。排行榜的评价指标采用多维度综合评价法,将企业经营的合规性和社会效益纳入评价体系,综合考虑企业规模、盈利、创新、成长性、影响力和社会责任六大维度,是具有公正性和权威性的互联网企业评价榜单。

2.研究方法

由于互联网行业具有典型的头部效应,该排行榜为本研究提供了一个分析中国互联网行业的绝佳窗口,通过该榜单能够对中国互联网行业企业的发展状况进行比较全面、系统的分析。基于连续7年的百强排行榜,通过企业官网、年报、天眼查等途径,分别收集了这些企业的业务收入、营业利润、研发投入、成立时间、总部所在地、上市地点、上市时间、企业性质、业务类型等信息。借助Excel分析软件,将上述信息分别录入,然后采用横截面分析、时间序列分析和比较分析等方法对中国互联网行业的历史演变及未来趋势进行了分析。

三、2013~2019年互联网企业百强的整体情况

(一)百强的整体发展状况

1.业务收入总规模及增速

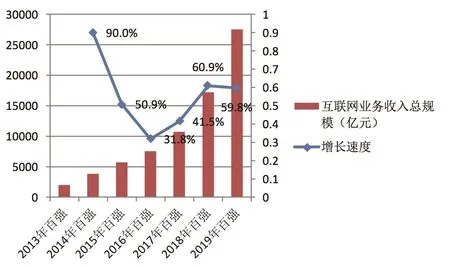

图1 2013~2019年互联网百强的互联网业务收入总规模

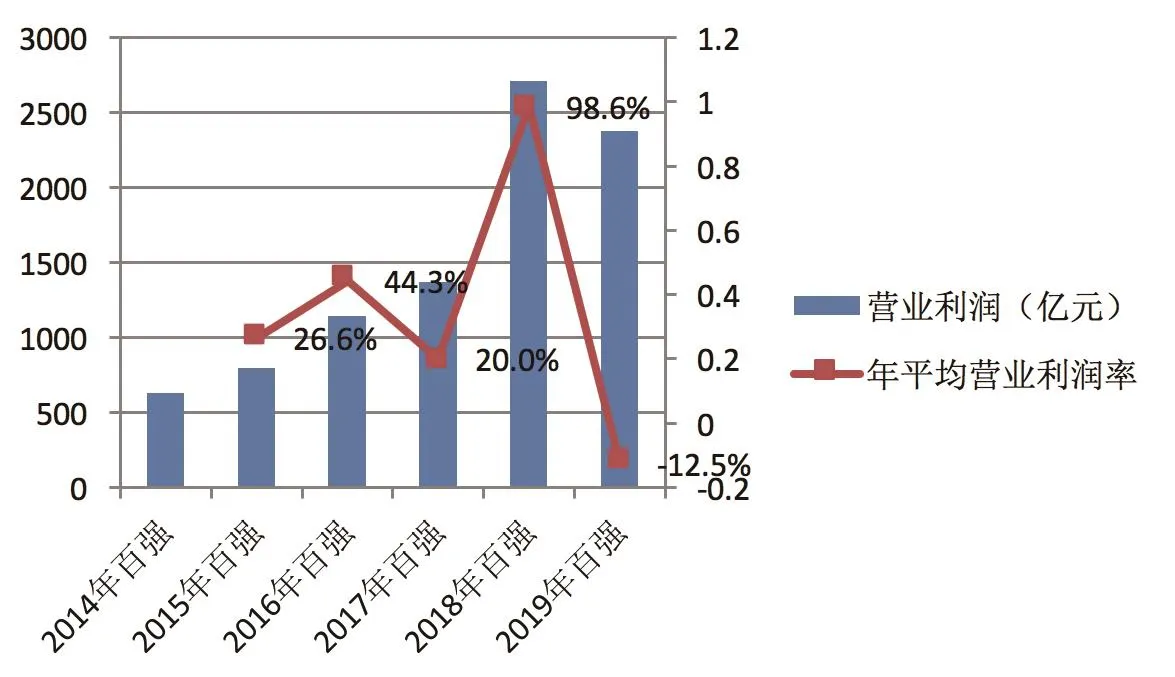

图2 2014~2019年互联网百强的营业利润和年平均营业利润率

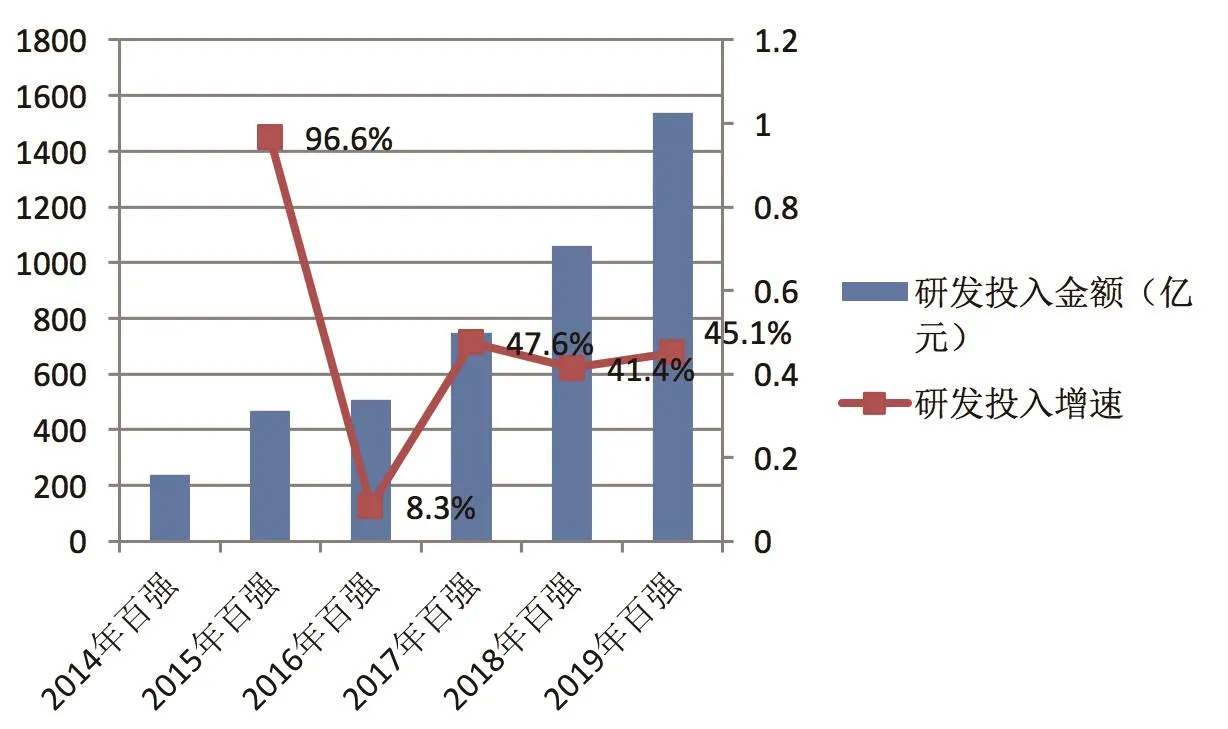

图3 2014~2019年互联网百强的研发投入金额和增长速度

首先,从互联网业务收入总规模来看,2013年互联网百强企业的业务总收入规模超过2000亿,此后逐年增长,到2019年增长到27500亿元,7年间增长了13.75倍。从增长速度上看,百强的互联网业务收入的增速在经历了快速回落后重新上升,平均速度达到了55.8%,见图1。国家的“互联网+”行动计划提出时间是2015年,回落的低点出现在2016年,这说明在国家“互联网+”政策的强力引导和推动下,中国的互联网行业再次进入高速增长期。

2.营业利润及增速

从营业利润来看,2014年为621.68亿元,到2019年增长到2367.65亿元,6年间增长了3.81倍。从年平均营业利润率来看,利润率呈先上升后下降趋势,2018年最高,营业利润的增长率为98.6%,2019年营业利润出现下降,下降幅度为-12.5%,营业利润的平均增速为35.4%,见图2。

3.研发投入

从研发投入来看,百强的研发投入金额呈逐年递增趋势。2014年为238.6亿元,到2019年增长到1538.7亿元,6年间增长了4.45倍,研发投入的增长高于营业利润的增长。从增长速度来看,2014-2018年呈现出先下降后上升的趋势,2015年增长最快,增速高达96.6%,2016年下降到8.3%,2017年、2018年和2019年回升到40%以上,平均增速为47.8%,见图3。

(二)百强的地域分布情况

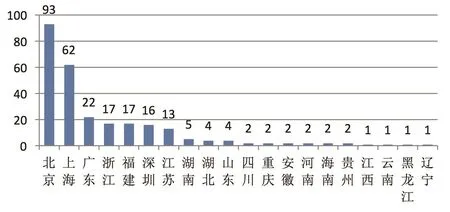

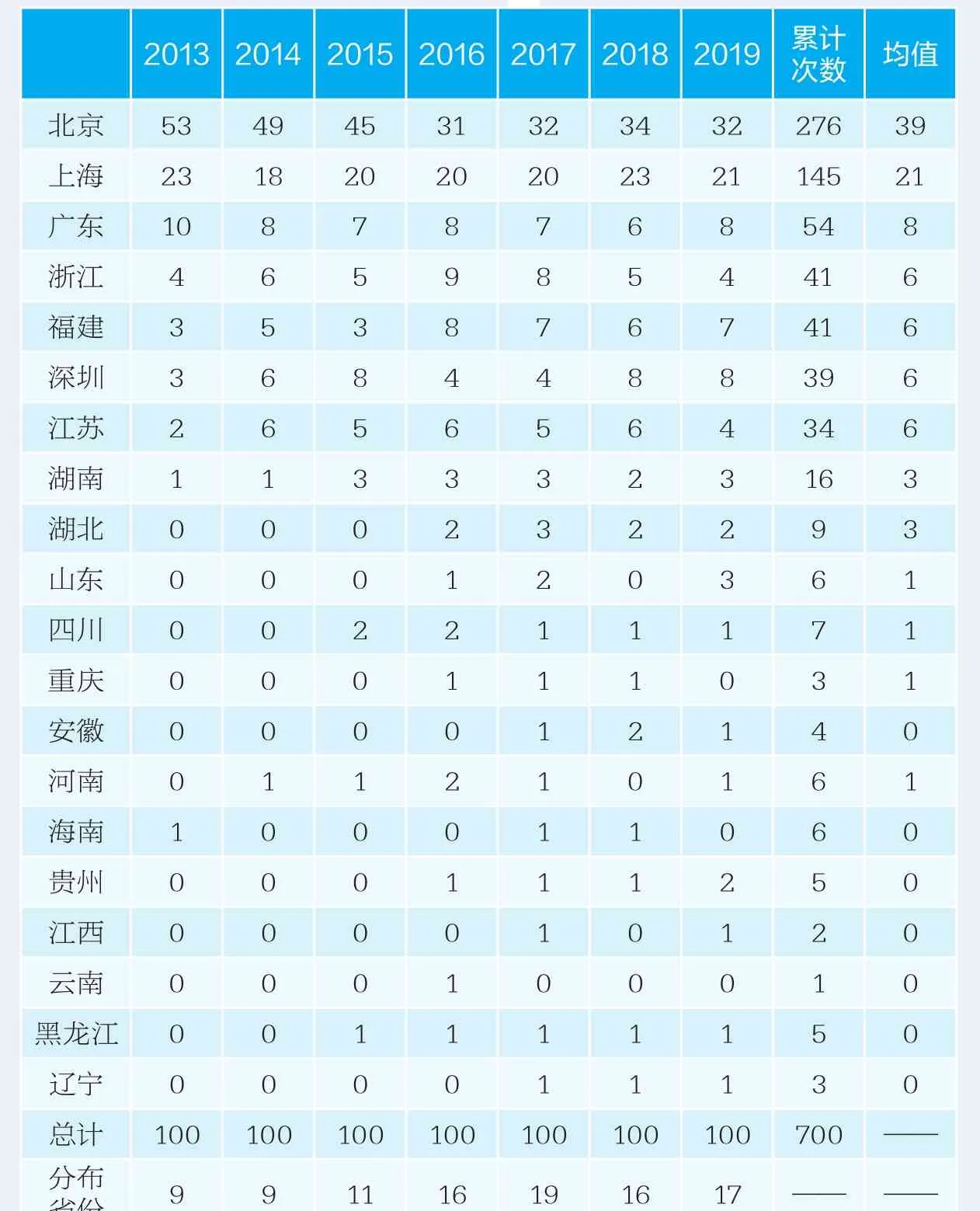

通过将7年的排行榜(7*100=700)合并之后发现共有269家企业上榜,本文统计了这些企业的总部所在地,排名靠前的省份分别是北京93家(35%)、上海62家(23%)、广东(不含深圳)22家(8%)、浙江17家(6%)、福建17家(6%)、深圳16家(6%),江苏13家(5%),见图4。其中,北上广深所产生的互联网百强占到整个登榜企业总数的72%。在除港澳台之外的31个省级行政区中,百强的区域分布占到20个,尚有新疆、西藏、陕西、甘肃、青海、宁夏、天津、吉林、河北、内蒙、山西11个省级行政区没有产生过互联网百强企业。

本文也统计了每一年互联网企业百强总部所在地的分布,见表1。从累计次数和均值来看,产生百强最集中的地方是北京(39%)、上海(21%)、广东(含深圳)(14%)、浙江(6%)、福建(6%)、江苏(6%)。分地区来看,除了北京之外,其他地区所产生的互联网百强数量基本稳定,北京产生的百强数量总体呈下降趋势,2016年~2019年基本稳定在30多家。

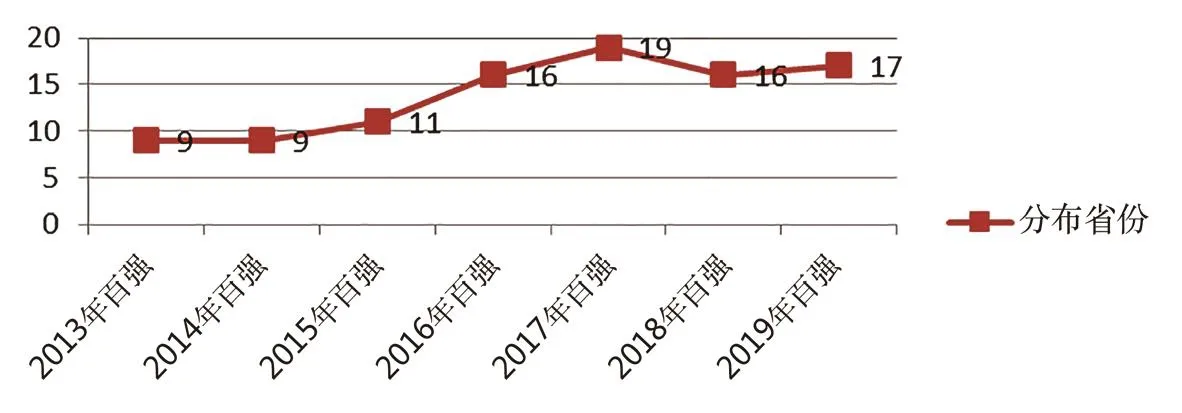

从时间变化来看,百强在全国的分布呈日益广泛的趋势,从2013年的9个扩散到2019年的17个,最高值出现在2017年,分布范围达到了19个,见图5。

图4 2013~2019年互联网百强所在省份

表1 2013~2019年互联网百强总部所在地分布

图5 2013~2019年百强在全国的分布变化情况

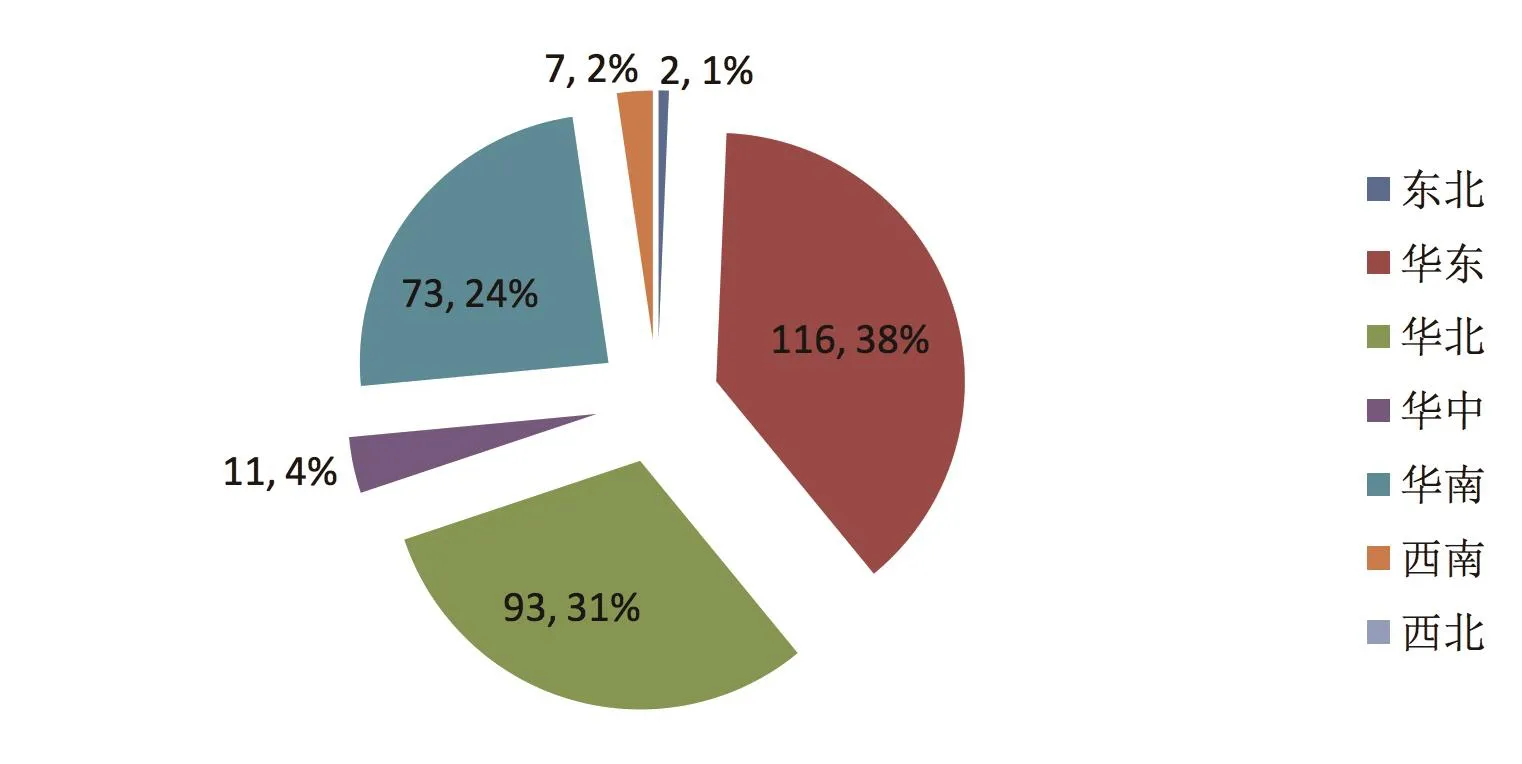

图6 全国不同地区产生的互联网百强数量及比例

图7 2013~2019年全国不同地区产生的百强企业数量

图8 2013~2019年上榜企业成立时间变化

如果从地理区域来看,累计产生百强最多的地区是华东六省一市(不包括台湾省),占比为38%,每个省都有登榜的企业,尤其以上海、浙江、福建、江苏最多。其次是华北四省一市,占比为31%,但华北的百强完全集中在北京,天津、河北、山西、内蒙没有产生过一家百强企业。再次是华南三省(不包括港澳),占比为24%。西北五省7年间竟然没有产生一家百强企业,见图6。

从时间顺序来看,华北地区(北京)产生的互联网百强数量呈下降趋势,2016年被华东地区超越,近年维持在三十多家;华东地区产生的互联网百强呈上升趋势,近年略有下降。华南、华中、西南产生的百强数量略有增加,见图7。

(三)百强的登榜时间情况

1.成立时间

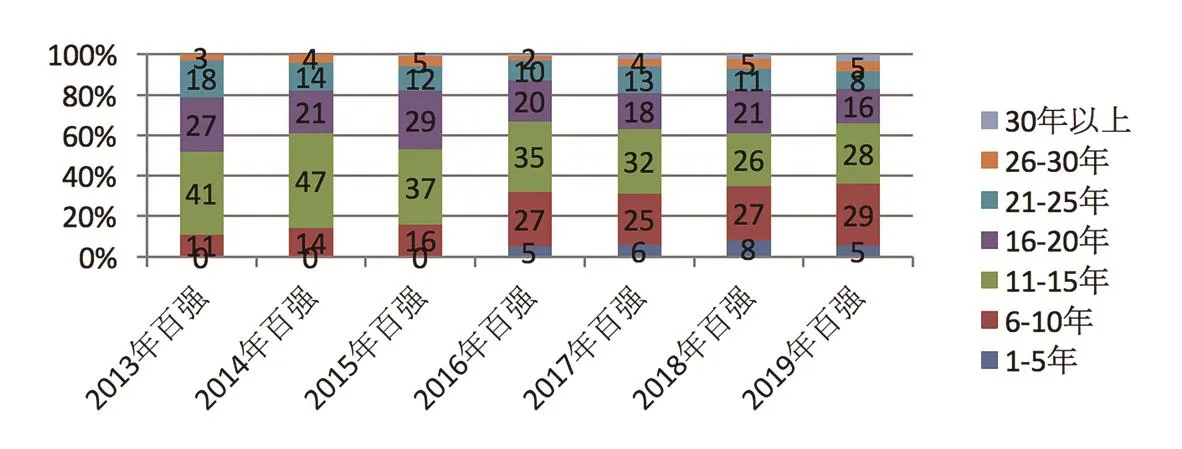

登榜的互联网百强企业成立时间11~15年的最多,共有96家(36%);26~30年的企业共有67家(25%);16~20年的企业共有49家(18%)。综合排名前50位的企业大多是在上世纪90年代末和本世纪初成立的,这说明该段时间是互联网企业创立的黄金期。

从时间顺序来看,成立时间在26~30年和30年以上的企业数量在增加,这表明这些成立时间较长的企业在重新焕发活力。而成立时间在6~10年和1~5年的企业在增加,表明新成立的企业发展迅速,见图8。

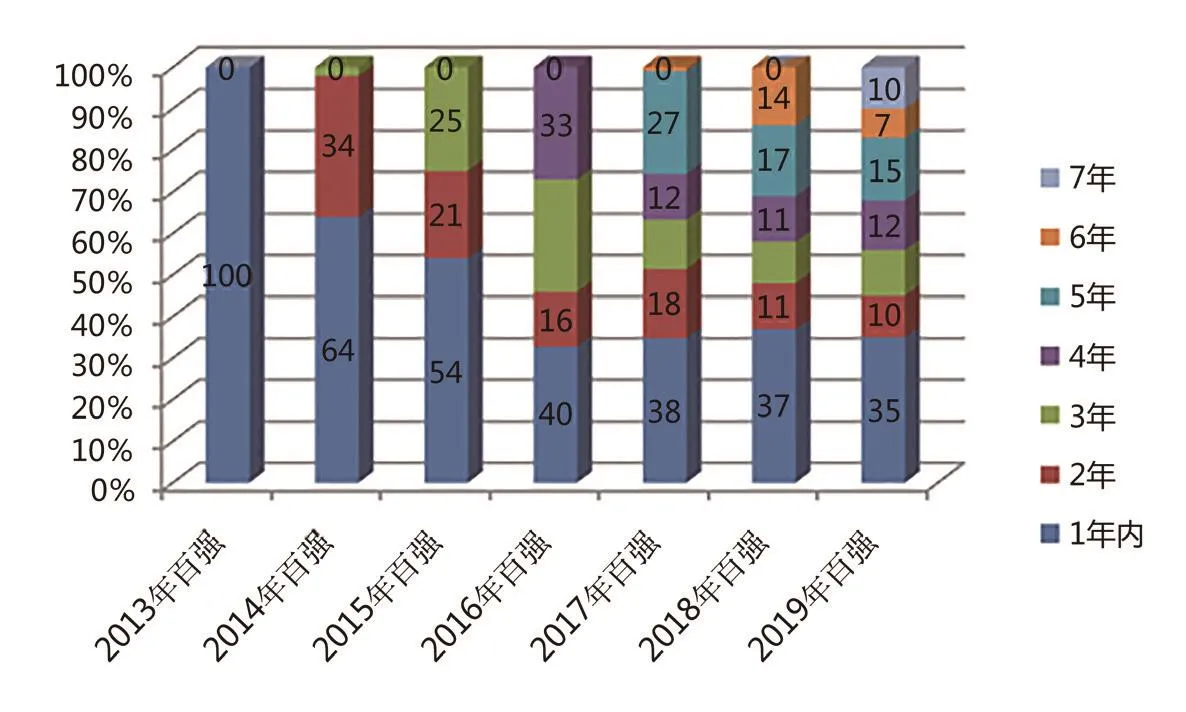

2.登榜时间

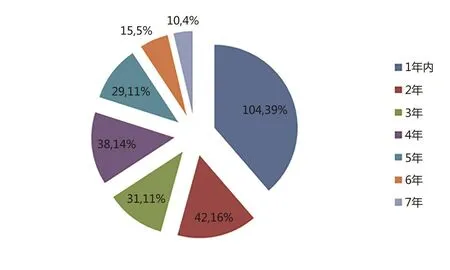

本文对2013年之前成立的公司将其成立时间统一设定为2012年,进而统计了这些企业上榜所需时间,见图9。有104家企业的登榜时间为1年(39%),42家的登榜时间为2年(16%),38家的登榜时间为4年(14%),29家登榜时间为5年(11%),15家为6年(5%),10家为7年(4%)。

成立一年的企业登榜所占的比重高达35~64%,这说明中国的互联网新服务、新业态依旧处于快速更替中,互联网所带来的机会依旧巨大。从时间顺序来看,登榜时间只有一年的企业在减少,而登榜时间比较长的企业在逐年增加,见图10。

(四)百强的上市地点、企业性质及业务类型情况

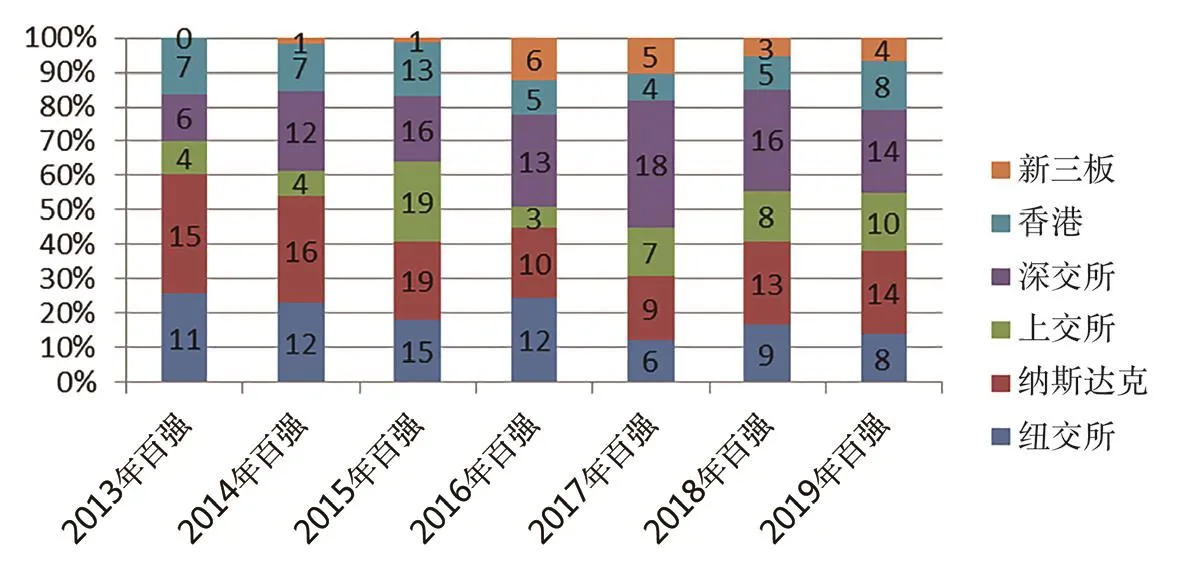

1.上市地点

在269家上榜的企业中,上市公司共有116家(43%),没有上市的企业共有153家(57%)。在上市公司中,在深交所上市的企业数量有32家(12%),在香港上市的有22家(8%),在纳斯达克上市的19家(7%),在纽交所上市16家(6%),在新三板上市的14家(5%),在上交所上市的13家(5%)。

图9 互联网百强的总体登榜时间

图10 2013~2019年互联网百强的登榜时间

图11 2013~2019年互联网百强上市公司数量变化

图12 2013~2019年互联网百强上市公司年度上市地点分布

图13 2013~2019年上榜企业的业务类型变化

从时间顺序来看,上市公司的数量在总体上呈上升趋势,从2013年43家上升到2019年的58家,其中高峰期出现在2015年,为83家,见图11。分年度来看,在纽交所上市的呈减少趋势,在纳斯达克上市呈下降再回升趋势,在上交所和深交所上市的呈增加趋势,在香港上市的呈先下降再回升趋势,在新三板上市呈上升趋势,见图12。

2.企业性质

在登榜的企业中,民企所占的比重远远超越了国企。在7年排行榜中共有国企16家(6%),民营企业254家(94%)。从时间顺序来看,民企和国企的比重基本保持稳定,民企的比重在91~95家浮动,国企的比重在5~9家浮动。

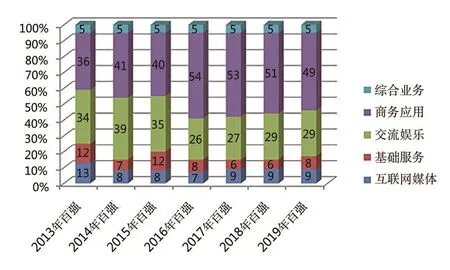

3.业务类型

对于互联网企业的业务类型,本文采用了为综合业务、互联网媒体、互联网基础服务、交流娱乐和商务应用五种类型的分法。从总体来看,上榜企业中绝大多数属于商务应用型(51%),随后依次是交流娱乐型(31%)、基础服务型(9%)、互联网媒体(7%)和综合业务(2%)。

从时间顺序来看,上榜企业中商务应用型所占比例呈逐年增多趋势,交流娱乐型和基础服务型略有下降,互联网媒体型和综合业务型基本维持稳定,见图13。

四、历年上榜百强企业分析

1.总体上榜频次情况

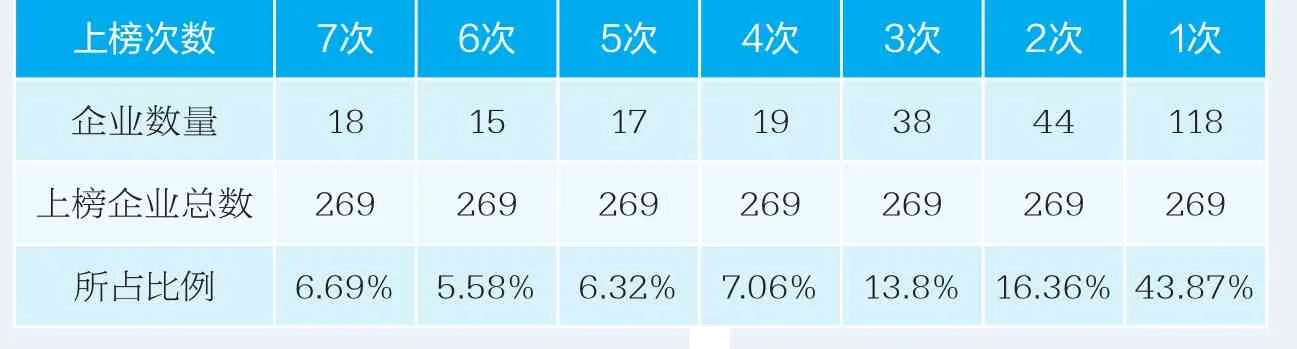

在连续7年的排行榜中有18家企业(6.69%)连续上榜;有15家企业(5.58%)连续6年上榜;有17家企业(6.32%)连续5年上榜有118家企业(43.87%)只上榜1次。见下表2。

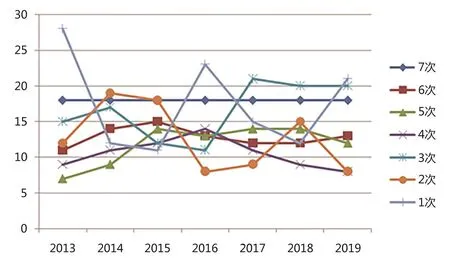

按照年度来看,除了连续7年上榜的18家企业维持不变之外,每年的排行榜中连续6次上榜的企业所占比例基本维持稳定,均值为13;连续5次上榜的企业所占比例呈上升趋势,2019年略有下降,均值为12,连续4次上榜的企业所占比例先上升,然后下降的态势,均值为11;连续3次、连续2次和1次上榜企业所占比例波动比较大,均值分别为17、13和17,见图14。

2.连续7年登榜企业情况

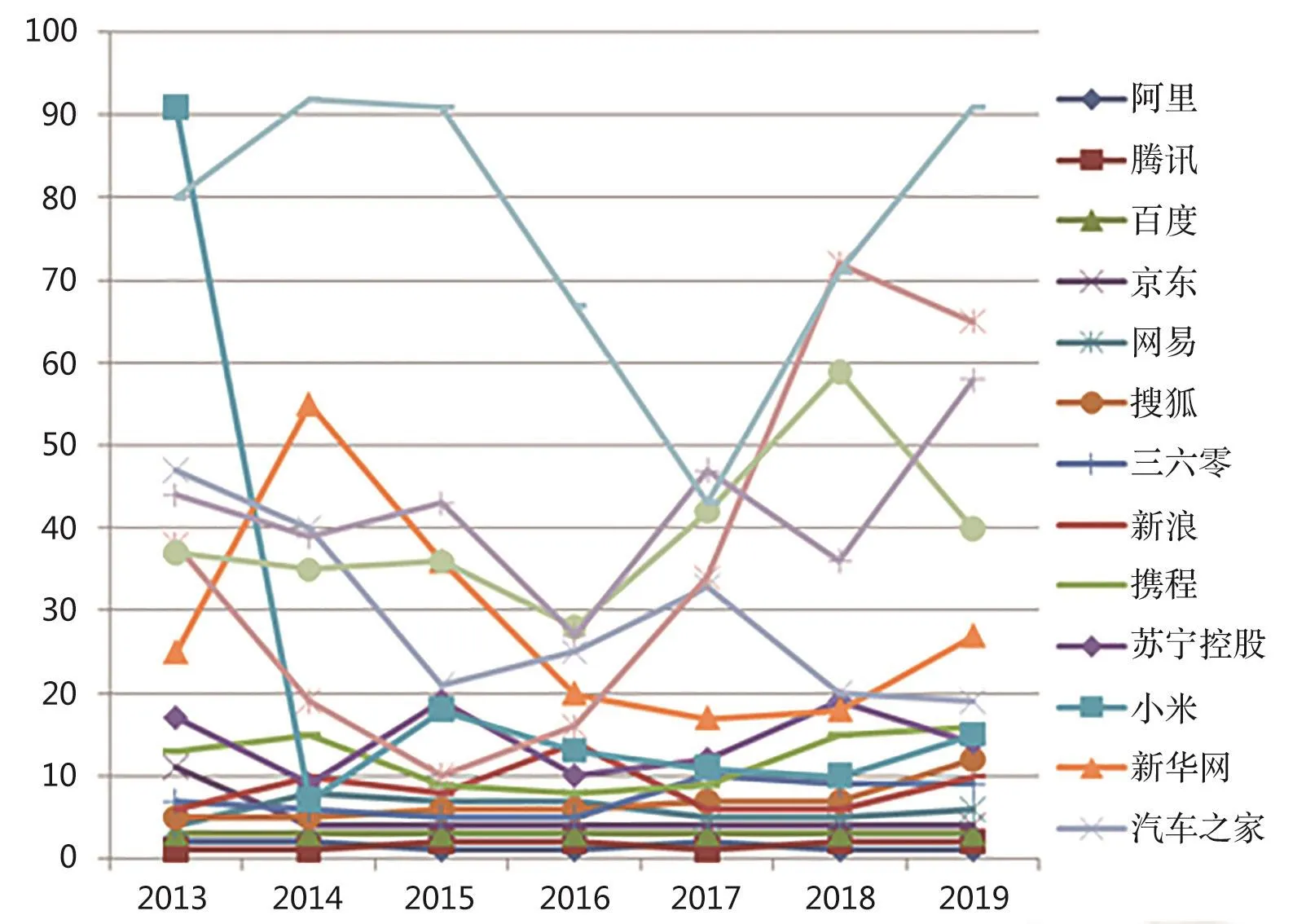

连续7年上榜的企业意味着经营业绩领先,且比较稳定。据统计,连续7年上榜的企业有18家,包括阿里、腾讯、百度、京东、网易、搜狐、三六零、新浪、携程、苏宁、小米、新华网、汽车之家、四三九九、房天下、迅雷、网龙、东方网。从历年排名的变化情况来看,这些企业的名次比较稳定,名次越靠前排名越稳定,见图15。

3.新登榜企业情况

本文统计了每年相对于上一年的新入榜企业数,见图16。从2014~2019年,新入榜企业数最低的是2015年,新入榜企业30家(30%),最高的是2017年,新入榜企业42家(42%),百强排行榜上的企业更替率平均为37%。也就是说,相对于上一年的排行榜,新一年有63%的企业是基本稳定的。

表2 上榜企业次数

图14 2013~2019年不同频次企业上榜比例

图15 2013~2019年连续7年上榜的互联网企业

图16 2014~2019年互联网百强排行榜新入榜企业

五、主要结论

通过对2013~2019年互联网百强排行榜上榜企业系统的、定量的分析,可以得出如下结论:

1.在国家政策的强力推动下,中国的互联网行业在增长速度上经历了短暂下降后重新进入快速增长,整个行业依旧处于高速增长期。从绝对值来看,百强的互联网业务收入、营业利润和研发投入都处于持续快速增长中。从增长的速度来看,经历了一个快速回落然后再上升的过程。

2.互联网产业的发展与经济发展水平密切相关,北上广深等经济发达地区孕育的互联网百强数量在全国占有绝对优势,华东是全国产生百强最集中的地区。按照省份来看,百强的分布范围呈现从北上广深发达地区向次发达地区逐步扩展的态势。按照区域来看,华东、华北和华南产生的百强数量占据了全国的大多数,华东超越了华北(北京)成为产生百强数量最多的地区。

3.中国互联网产业创立的黄金期是上世纪90年代末和本世纪初,一些老企业也通过向互联网转型重新焕发了生机。成立时间短的企业在历年的排行榜中比重比较大,说明中国的互联网行业新服务、新业态依旧处于快速更替中,互联网产业的机会依然巨大。

4.上市公司在登榜企业中所占比重接近一半,每年排行榜中的上市公司数量呈递增趋势,这些公司上市的偏好依次是深交所、香港、纳斯达克、纽交所、新三板和上交所。登榜公司对美国证券市场的青睐程度在降低,多家公司在美国证券市场上市后退市,一些企业开始回归国内证券市场。

5.互联网百强中民营企业在数量上占据主导地位,国有企业所占的比重较低。

6.在业务类型上,上榜企业所占比重较大的是商务应用型、交流娱乐、互联网基础服务和互联网媒体。排行榜上的头部企业为综合多业务类型。从时间上看,商务应用型所占比重呈增加趋势,交流娱乐型和互联网基础服务型有所下降。

7.百强排行榜上的企业更替率较高,上榜的头部企业优势明显。排名居于前列的头部企业基本维持稳定,综合排名越靠后的企业变动越频繁,这说明,中国的互联网产业依旧处于高速发展之中。

猜你喜欢

消费电子(2022年6期)2022-08-25

第一财经(2021年6期)2021-06-10

中国电子报(2020年61期)2020-09-12

上海企业(2019年9期)2019-11-01

电子竞技(2019年23期)2019-03-07

全国新书目(2017年10期)2018-03-19

全国新书目(2017年9期)2018-01-28

中华诗词(2017年4期)2017-11-10

Coco薇(2017年9期)2017-09-07

中国化妆品(2017年12期)2017-06-27